「追徴課税を支払うことになりそうだ……」

税務調査を終えて、正式な結果を待つ期間は本当に長く感じるものです。

特に申告の不備が発覚した場合は、追徴課税の対象となるのか、どの程度の追徴課税が必要なのか、大きな不安を抱えているかもしれません。

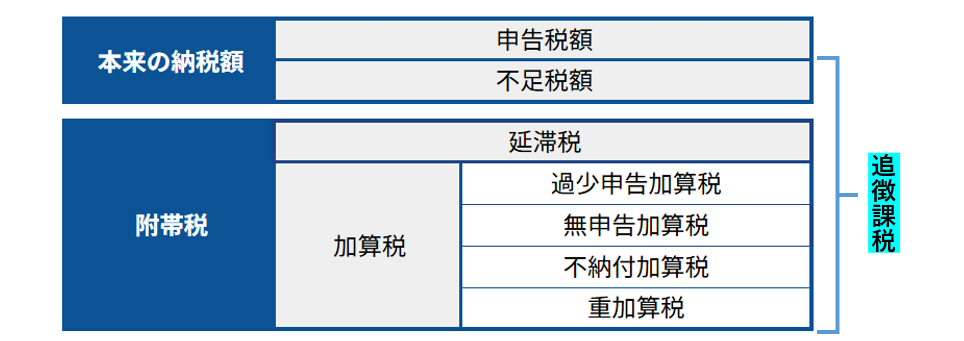

追徴課税は不足している税金に加え、ペナルティとなる附帯税を支払わなければいけないケースが多々あります。

本記事では、追徴課税の仕組みや計算方法のほか、納税保証書などのぜひ知っておいていただきたいポイントについても解説しました。

追徴課税に不安を抱えている方は、まず理解を深めることをおすすめします。

目次

1.税務調査で発生する追徴課税とは?

税務調査などにより発覚した、過去の納税額の誤りや不足、申告漏れに対して支払う税金を追徴課税といいます。

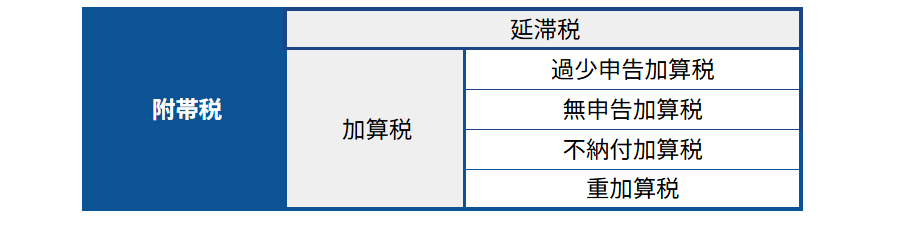

「追徴課税」は正式な税目ではなく、税金の不足分やペナルティとなる附帯税を総称した名称です。

そのため、税務署からの通知等では「追徴課税」という項目はなく、「過少申告加算税」や「延滞税」などの正式名称が用いられています。

追徴課税には、以下の種類があります。

税務調査の結果の詳細は、こちらの記事で解説しています。

税務調査の結果報告はいつ出る?どんな内容?適切な対応方法を解説

2.追徴課税によって発生する附帯税の種類

附帯税は、遅れた日数に基づいて課される延滞税と、不備の内容によって課される加算税があります。加算税は、ペナルティともいえるでしょう。

さらに加算税は、不備の内容により過少申告加算税、無申告加算税、不納付加算税、重加算税の4つに分けられます。

2-1.遅れた日数に基づく延滞税

延滞税は、法定期限内に税金が納付できなかった場合に、日数に応じて課せられる税金です。

原則として、法定納期限の翌日から追徴課税が納付されるまでの日数に基づいて計算されます。つまり、納付が遅れるほど延滞税も増加していくことになるため注意が必要です。

延滞税の計算式

延滞税 =(追加で徴収される税額 × 延滞税の税率 × 延滞した日数)÷ 365日

延滞税の税率は、以下の通りです。

| 期間 | 税率 |

| 納期限の翌日から2ヶ月を経過するまで | 年「7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合 |

| 納期限の翌日から2ヶ月を経過した翌日以降 | 年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合 |

令和7年4月現在

参考:国税庁HP「延滞税の割合」

延滞税は、2ヶ月を経過すると税率が上がるため、早めに処理することが大切です。

なお、事業の廃止や災害など、延滞の理由によっては税率の軽減や免除を受けられることがあります。

- 延滞税は、国税庁のホームページで自動計算することができます。

「延滞税の計算方法」(国税庁)

2-2.不備に課される加算税

加算税は、不備があった内容に応じて課される税金で、以下の4つがあります。

①過少申告加算税

②無申告加算税

③不納付加算税

④重加算税

①過少申告加算税

税務申告した内容に問題があり、納める税金が少なかったり、還付される税金が多かった場合に課されるのが過少申告加算税です。

過少申告加算税の計算式

過少申告加算税 = 追加で徴収される税額 × 税率

過少申告加算税の税率は、以下の通りです。

| 基本的な税率 | 10% |

| 納税額が期限内申告税額と50万円のどちらか多い金額の超過部分 | 15% |

令和7年4月現在

参考:国税庁HP「No.2026 確定申告を間違えたとき」

②無申告加算税

税務申告の期限内に申告しなかった場合に課されるのが無申告加算税です。

税務申告を行っていない場合だけでなく、期限を過ぎてから申告を行った場合にも無申告加算税が課されます。

無申告加算税の税額

無申告加算税 = 徴収される税額 × 税率

無申告加算税は、申告の時期や金額で税率が異なります。

| 無申告加算税の条件 | 税率 | ||

| 税務調査前 | 事前通知前 | 5% | |

| 事前通知後 | 納税額のうち50万円以下の部分 | 10% | |

| 納税額のうち50万円超~300万円以下の部分 | 15% | ||

| 納税額のうち300万円超の部分 | 25% | ||

| 税務調査後 | 納税額のうち50万円以下の部分 | 15% | |

| 納税額のうち50万円超~300万円以下の部分 | 20% | ||

| 納税額のうち300万円超の部分 | 30% | ||

※令和6年1月1日以降に法定申告期限を迎えるもの

令和7年4月現在

参考:国税庁HP「No.2024 確定申告を忘れたとき」

過去に無申告加算税や重加算税を課されたことがあるなど、状況によってはさらに課税されることがあります。

- 無申告加算税が課されないケース

以下の条件をすべて満たしている場合、無申告加算税は免除されます。

・期限後申告が、法定申告期限から1ヶ月以内に自主的に行われている。 ・期限内申告をする意思があったと認められる場合。 |

③不納付加算税

源泉徴収した所得税を納期限までに適切に納付しなかった場合に課されるのが不納付加算税です。

不納付加算税の計算式

不納付加算税 = 期限までに納付していなかった源泉所得税 × 税率

不納付加算税は、納付するタイミングによって税率が異なります。

| 税務調査前に納付 | 5% |

| 税務調査後に納付 | 10% |

令和7年4月現在

参考:財務省「加算税制度の概要」

- 不納付加算税が課されないケース

以下の要件をすべて満たしている場合は、不納付加算税が免除されます。

・不納付加算税の金額が5,000円未満 |

④重加算税

納税者による仮装や隠ぺいなどの不正の事実が確認された場合に、過少申告加算税、無申告加算税、不納付加算税に代えて課されるのが重加算税です。

基本的に重加算税の対象になるかどうかは、税務署の判断になります。

重加算税の計算式

重加算税 = 追加で徴収される税額 × 税率

重加算税の税率は、以下の通りです。

| 過少申告加算税・不納付加算税の対象となるケース | 35% |

| 無申告加算税の対象となるケース | 40% |

令和7年4月現在

参考:財務省「加算税制度の概要」

なお、過去5年以内に重加算税を課されたことがあるなど、隠ぺい・仮装を繰り返しているような悪質なケースでは、さらに税率が加算されます。

延滞税の対象にもなるので、注意が必要です。

重加算税について、詳細はこちらで解説しています。

重加算税の税率は?税務調査で指摘されたときのリスクや対応も確認

3.追徴課税3つの原則

追徴課税の納付には、3つの原則があります。

- 現金で一括払いしなければならない

- 1ヶ月以内に納付しなければならない

- 追徴課税は免除されない

3-1.現金で一括払いしなければならない

追徴課税は、原則として現金で一括納付することが必要です。

税金は状況によっては分割で納入することができますが、追徴課税に関しては原則として、分割納税は認められていません。

3-2.1ヶ月以内に納付しなければならない

追徴課税は、決定の通知を受け取った翌日から1ヶ月以内に納付することが必要です。

1ヶ月以内に納付しない場合、督促状が届きます。それでも納付に応じない場合は催告書が届き、財産の差し押さえを受けることになりかねません。

1ヶ月以内に現金一括で支払うことが難しい場合は、納税猶予制度などの救済制度を検討しましょう。

詳細は、「5-1.納税猶予制度を利用する」で解説しています。

3-3.追徴課税は免除されない

追徴課税の支払いは、免除されません。

追徴課税の納税をせずに滞納の状態を続けていると、やがて財産を差し押さえられることになります。個人事業主の場合は、自己破産でも追徴課税を免れることができません。

税金には、5年(悪質性が高い場合は7年)の時効があります。

しかし、時効の更新が適用されるため、税務署から督促状が届くなどの事由により時効は更新されることになります。つまり時効が成立する可能性は低いのです。

4.追徴課税が発生した場合の対応

もし、追徴課税が発生した場合、2つの対処法が考えられます。

- 追徴課税を受け入れ、納付する

- 追徴課税に納得できない場合は不服申し立て

4-1.追徴課税を受け入れ、納付する

追徴課税は、期日までに一括で支払うことが必要です。

最も基本的な対処法は、期日までに追徴課税を支払うことでしょう。期日を過ぎると滞納している状態となり、税務署から督促状が届くようになります。それを放置していると、通告である催告書が届き財産が差し押さえられることになります。

詳しくは、「5.追徴課税を支払わないとどうなるのか?」で解説しています。

滞納が長引くと延滞税がかさんでいくため、できるだけ早く納税するようにしましょう。

期日までに納税できない場合は、納税猶予制度を検討

期日までに納税することはできないが所定の条件を満たす場合は、2つの納税猶予制度があります。

| ●換価の猶予 ●納税の猶予 |

ただし、納税猶予制度の利用にはそれぞれの要件を満たすことが必要です。認められる可能性は、非常に低いと考えましょう。

4-2.追徴課税に納得できない場合は不服申し立て

追徴課税の内容に納得できない場合は、不服申し立てを行います。

不服申し立ての流れ

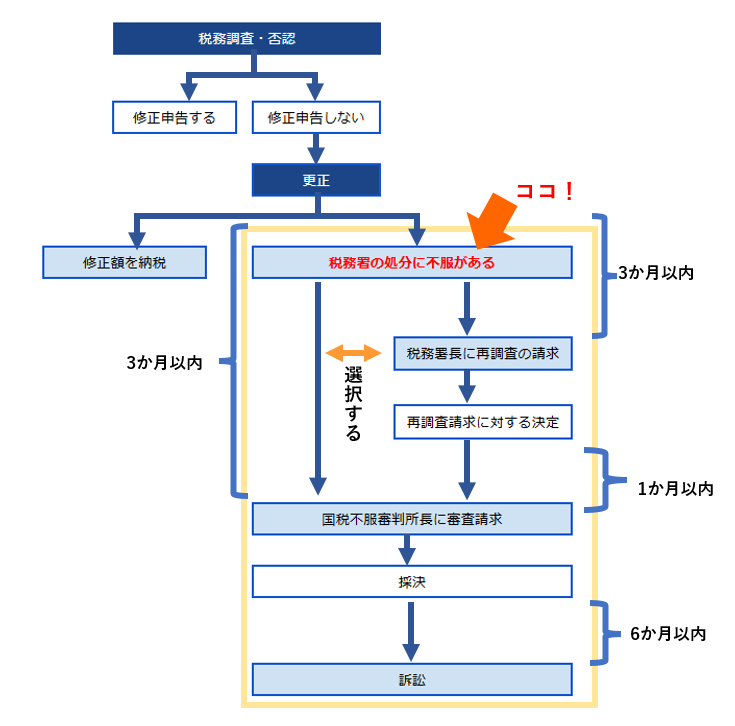

不服申し立ては、税務署からの更正を受けて手続きします。

税務調査で問題があった場合、税務署から修正申告を打診されます。必要に応じて追徴課税を支払いますが、修正申告をしなかったり、修正申告に応じない旨を税務署に伝えた場合は更正に進みます。

更正に納得できない場合に、不服申し立てを行います。

不服申し立ての手順

- 税務署長に対し再調査の請求、もしくは国税不服審判所長に審査請求を行う。

※再調査の結果に不服がある場合は、国税不服審判所長に審査請求をすることも可能。 - 国税不服審判所長に審査請求の採決の結果通知が来る。

- 国税不服審判所の審査請求の採決に不服がある場合は、裁判所に訴訟を起こす。

- 再調査

再調査を受ける場合は、更正処分の通知を受けた翌日から3ヶ月以内に税務署長に対し、税務調査の内容を見直すよう「再調査の請求書」を提出します。

請求が受理されると、税務調査の結果に対して調査と審理を行われ、再調査決定書にて結果が通知されます。

再調査の結果に不服がある場合は、1ヶ月以内に国税不服審判所長に審査請求をすることが可能です。 - 審査請求

更正処分の通知を受けた翌日から3ヶ月以内、もしくは再調査の結果の通知を受けた翌日から1ヶ月以内に国税不服審判所長に審査請求を行います。

請求が受理されると、納税者と税務署の主張の聞き取りを行い、審理して採決をします。納税者が審査請求の結果に不服がある場合は、採決の結果の通知を受けた翌日から6ヶ月以内に、裁判所に訴訟を起こすことができます。

なお、不服申し立てを行い、採決を待つ期間も、延滞税は加算されていきます。

不服申し立てを行う場合は、とりあえず追徴課税を支払い、不服申し立ての主張が通ったら返還を受けることも検討しましょう。

※修正申告で納税した場合、不服申し立てをすることはできません。

5.追徴課税を支払わないとどうなるのか?

追徴課税を支払うことが難しい場合、どうなるのでしょうか。

- 自己破産で免責になるケース

- 財産の差し押さえ

5-1.自己破産で免責になるケース

税金は非免責債務であるため、基本的に自己破産により追徴課税を免責にすることはできません。

ただし法人の場合は、自己破産(法人破産)により法人格が消滅するため、追徴課税の支払いを免れることができます。

なお、法人破産をした場合でも、無限責任社員や一定の要件を満たす同族会社の株主など第二次納税義務を負う場合や、納税の猶予などの申請を行う際に保証人を担保とする納税保証書を提出している場合は、追徴課税の支払いを免れることはできません。

納税保証書の提出は、慎重な判断が必要です。

納税保証書は、経営者などの個人が法人の税金を納めることを保証する書類で、納税猶予制度を利用する際に、税務署から納税保証書の提出を求められることがあります。

納税保証書を提出した後に法人破産をすると、法人が滞納していた税金は、納税保証書を提出した個人に課されます。

税金は非免責債務であるため、個人に課された税金は自己破産をしても免れることはできません。納税保証書の提出は、慎重に判断しましょう。

5-2.財産の差し押さえ

追徴課税の支払いを滞納していると、最終的には財産を差し押さえられます。

追徴課税の期日を過ぎると滞納している状態となり、税務署から督促状が届くようになります。それを放置していると、通告として催告書が届き、財産が差し押さえられます。

以下のような財産が差し押さえの対象となります。

| ・売掛金 ・不動産 ・動産(自動車、高価な装飾品など) ・金融資産(預金口座、株など) ・生命保険(解約返戻金) など |

6.税務調査の追徴課税対策3つ

追徴課税で悩まないためには、どんな対策が効果的でしょうか。

- 確実な経理処理を行う

- ミスが見つかったら、早急に修正申告する

- 信頼できる顧問税理士を持つ

6-1.確実な経理処理を行う

追徴課税を受けないよう、日頃から正確な会計処理を行うことを心がけましょう。

期限を守り、正確で適切な会計処理を行っていれば、税務調査が行われても追徴課税を課される可能性は低くなります。必要に応じて顧問税理士を持つなど、専門家の力を借りるとより効果的です。

6-2.ミスが見つかったら、早急に修正申告する

税務調査の有無にかかわらず、申告のミスや申告漏れが見つかった場合は早急に修正申告をしましょう。

完全に追徴課税を回避することはできませんが、附帯税の種類によっては、修正申告が早いほど税率が低くなったり免除される可能性もあります。

6-3.信頼できる顧問税理士を持つ

税務に詳しい顧問税理士は、税務調査において何よりも強い味方です。

信頼できる顧問税理士を持つことで、日頃から税務調査に強い会計処理のサポートをしてもらえるほか、税務調査に立ち会ってもらうこともできます。

7.税務調査における追徴課税のよくある疑問

追徴課税に関するよくある疑問をまとめました。

Q:追徴課税が多額で、一度に支払うことができません。どうすればいいでしょうか?

A:追徴課税は、一括納付が原則です。難しい場合は、納税猶予制度も検討の余地があります。

追徴課税は分割払いが認められていません。どうしても支払いが難しい場合は、納税猶予制度の利用を検討してみましょう。猶予が必要な理由に応じて、換価の猶予や納税の猶予があります。申請し、認められれば、1年の猶予期間が得られます。

ただし、それぞれの制度に応じた要件を満たすことが必要であり、適用のハードルは非常に高くなっています。基本的には、一括払いを前提に考えた方がいいでしょう。

Q:追徴課税は何年で時効になりますか?

A:税金には5年(悪質性が高い場合は7年)の時効があります。

ただし、税金には時効の更新が適用されます。

税務署から督促状が届いたり、納期限の延長を申請したなど、一定の事由があれば時効はリセットされます。つまり、時効が成立する可能性は非常に低いのです。

時効を待つよりも、早急に追徴課税を支払う方が賢明です。

Q:自己破産をすれば、追徴課税は免除されますか?

A:自己破産をしても、追徴課税は免除されません。

追徴課税は非免責債権であるため、自己破産後も支払う義務があります。ただし、法人が自己破産(法人破産)をした場合は、法人が消滅するため免責となります。

ただし、法人破産をした場合でも、無限責任社員などの第二次納税義務を負う人や、納税の猶予などの申請の際に保証人を担保とする納税保証書を発行している場合などは免責とならず、法人破産をしても追徴課税を支払う義務があります。

Q:追徴課税の内容に納得できません。どうすればいいでしょうか?

A:税務署長が行った更正処分に納得できない場合は、不服申し立てをすることができます。

当該税務署長に対し再調査の請求、もしくは国税不服審判所長に対して審査請求を行います。

国税不服審判所長の採決にも納得ができない場合は、最終的に訴訟となります。

詳しくは、「4-2.追徴課税に納得できない場合は不服申し立て」をご参照ください。

Q:追徴課税の対象となる期間は、何年ですか?

A:基本的には、税務調査の対象となる3年です。

ただし税務調査において、過去でも同様の誤りがある可能性が高いなど、調査官が必要性を感じた場合は5年、状況によっては7年分が調査の対象となります。そうなると追徴課税の対象も5年、7年となる可能性があります。

Q:追徴課税を支払った場合の勘定科目は、どう仕訳すればいいでしょうか?

A:勘定科目は、租税公課に仕訳します。

追徴課税として7万円を支払った場合の仕訳の例は、以下の通りです。

| 借方 | 貸方 | ||

| 租税公課 | 70,000円 | 現金 | 70,000円 |

なお、追徴課税は企業会計上は費用となりますが、税務上の損金にすることはできません。

8.信頼できる顧問税理士をお探しなら、辻・本郷 税理士法人にご相談ください

追徴課税を受けない税務を行うためには、日頃から正確な会計処理が欠かせません。

辻・本郷 税理士法人には、17,000社超の顧問先の税務を通じて蓄積されたナレッジベースがあるため、税務調査に強い日常会計処理はもちろん、さまざまなケースに対応できます。

税務調査に対し圧倒的な強さがあるのは、辻・本郷 税理士法人の特徴といえるでしょう。

税務調査や追徴課税に不安をお持ちの方は、ぜひ辻・本郷 税理士法人にご相談ください。

まとめ

本記事では追徴課税について解説しました。

もう一度、ポイントを振り返ってみましょう。

追徴課税は、税金の不足分やペナルティとなる附帯税を総称した名称です。

本来納税すべきだった額の不足分に加え、遅れた日数に基づく延滞税と、不備の内容によって課される加算税があります。

さらに加算税は、不備の内容により過少申告加算税、無申告加算税、不納付加算税、重加算税に分けられます。

- 追徴課税が課せられた場合、3つの原則に注意しましょう。

- 現金で一括払いしなければならない

- 1ヶ月以内に納付しなければならない

- 追徴課税は免除されない

- 追徴課税が発生した場合の対応には、2つあります。

- 追徴課税を受け入れ、納付する

- 追徴課税に納得できない場合は不服申し立て

- 追徴課税を免れることはできません。支払わない場合は、どうなるのでしょうか?

自己破産で免責になるケース

財産の差し押さえ

- 追徴課税に悩まないためには、3つの対策が効果的です。

確実な経理処理を行う

ミスが見つかったら、早急に修正申告する

信頼できる顧問税理士を持つ

税務調査や追徴課税に不安をお持ちの方の参考になれば幸いです。