重加算税は、納税不足や未納に対して課されるペナルティのひとつです。税務調査において「過少申告」「無申告」「不納付」が認められ、かつ仮装・隠蔽があると判断されると、該当する加算税に代えて課されます。

重いペナルティで追徴税額が大きくなりがちであるため、税務調査において重加算税が課されるか否かは重要なポイントです。しかし、実際どの程度のリスクがあり、また他のペナルティとの違いがよく分からないという経営者も少なくないでしょう。

重加算税の税率、他の加算税(過少申告加算税、無申告加算税、不納付加算税)との違い、そして税務調査において重加算税を課されるような指摘を受けないための対策についてご紹介します。税務調査の予備知識と対応策のひとつとして、参考になさってください。

目次

1.重加算税は申告の隠蔽や仮装が認められた場合に課される

重加算税とは過少申告加算税や無申告加算税が課される際、申告内容に「仮装・隠蔽」といった悪質性がある場合のペナルティです。

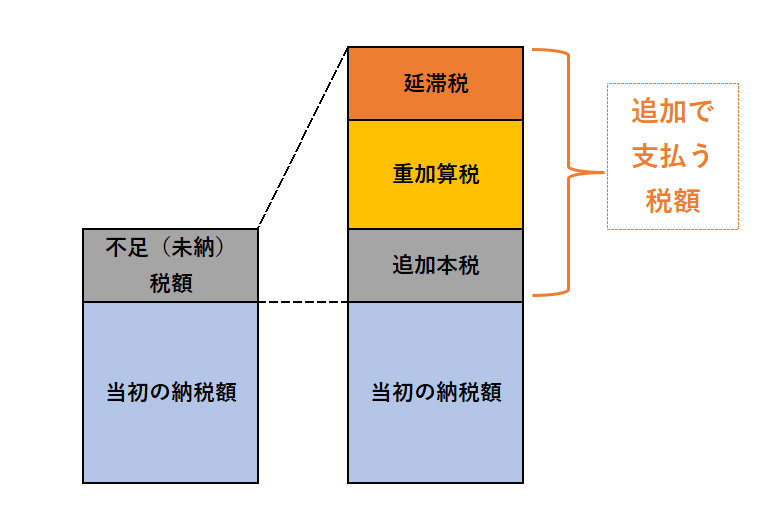

【重加算税の支払イメージ】

重加算税には、罰則的な意味合いと利息的な性質のペナルティがあります。そして、重加算税そのものの税率は「原則35%」になるのが大きな特徴です。税率が高いため、課税されると収益を大きく圧迫する恐れがあります。

- 追加本税

本来の納税額から不足(未納)となる部分 - 重加算税

追加本税×税率で算出。税率は原則35%だが、より高い税率になることもある - 延滞税

利息的側面のペナルティ

※他の課税よりも重くなる(詳細は後述)

2.重加算税の適用対象

納税において仮装・隠蔽があった際に重加算税が課されますが、具体的には次のいずれかの対象となり、かつ仮装・隠蔽が認められる場合に、下記に代えて課されます。

| 2-1.過少申告加算税 | 期限内に納税した額が本来の税額よりも少額であった |

| 2-2.無申告加算税 | 確定申告の期限内に申告をしなかった |

| 2-3.不納付加算税 | 源泉所得税の納付期限を過ぎてしまった |

2-1.過少申告加算税

過少申告加算税は、期限内に納税した額が本来の税額よりも少額であった場合に課される税金です。納税額と、本来納めるべき額との差額に対して10%の税率が課されます。

ただし、期限内に申告した税額と50万円の、いずれか多い金額を超える部分は15%が課されます。

なお、税務調査の通知前に自主的に修正申告を行えば、過少申告加算税を課されることはありません。

2-2.無申告加算税

確定申告の期限内に申告をしなかった場合に課される税金です。納めるべき税額に応じて、次のように税率が変わります。

【無申告加算税の税率】

- 50万円まで 15%

- 50万円超300万円まで 20%

- 300万円超 30%

なお、税務調査の通知前に自主的に修正申告を行えば、無申告加算税は5%にまで軽減されます。

2-3.不納付加算税

源泉所得税の納付期限を過ぎてしまった場合に課される税金です。納めるべき税額に対して10%が課税されます。申告期限は原則として、給与支払いの翌月10日まで(※)です。毎月納めなければならないので期限に注意が必要となります。

※従業員が常時10人以下の会社では、年2回にまとめての納付が可能です

これらの税金について、詳しくは「税金の罰金は意外に重い?追徴課税の基本」をご覧ください。

【重加算税が課されやすいケース】

税務調査において次のような事実が指摘されると、重加算税を課される可能性があります。

- 売上を意図的に少なくして申告した(もしくは申告していない)

- 本来ない経費を計上したり、水増しして計上した

- 在庫を少なく計上した

- 税務調査において、帳簿や帳票と異なる虚偽の受け答えをした

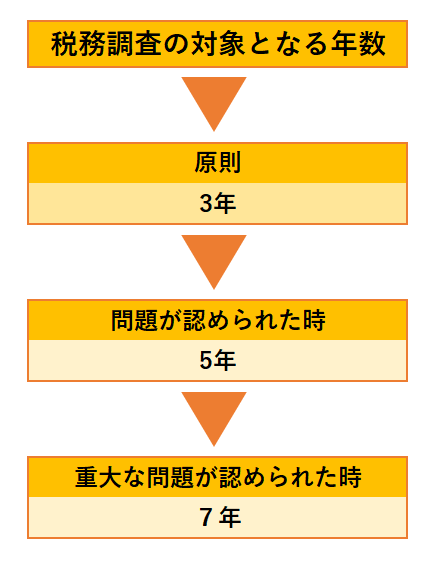

3.重加算税の調査対象は7年になることがある

税務調査の対象となる年数は「3年」であることが多いです。しかし重加算税が課される場合は、対象年数が「7年」に延長される可能性があります。

【税務調査の対象となる年数の変化】

延長されるのは、次のようなケースです。

- 税務調査の対象が5年になる場合

過去3年間の税務調査で問題が認められ、調査官が「もっと前にも問題があるのでは」と考えた場合、調査対象が5年に延長することがあります。 - 税務調査の対象が7年になる場合

重大な問題が認められた場合は、調査対象が7年に延長することがあります。「重大な問題」とは脱税や不正還付を指し、重加算税が課されるような「仮装・隠蔽」も該当する可能性があります。

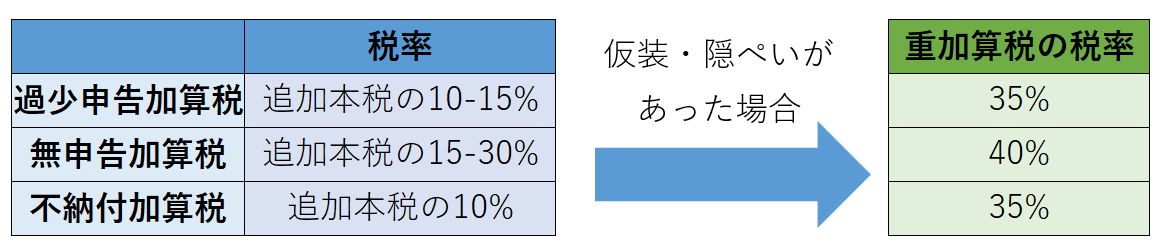

4.重加算税の税率は複数ある

重加算税の税率について、基本的な税率と加重措置、そして延滞税の取り扱いが厳しくなる点をご紹介します。

4-1.重加算税の税率【基本】

重加算税は、税務調査において「過少申告」「無申告」「不納付」が認められ、かつ仮装・隠蔽があると判断されると、該当の加算税に代えて課されます。

【重加算税の税率(基本)】

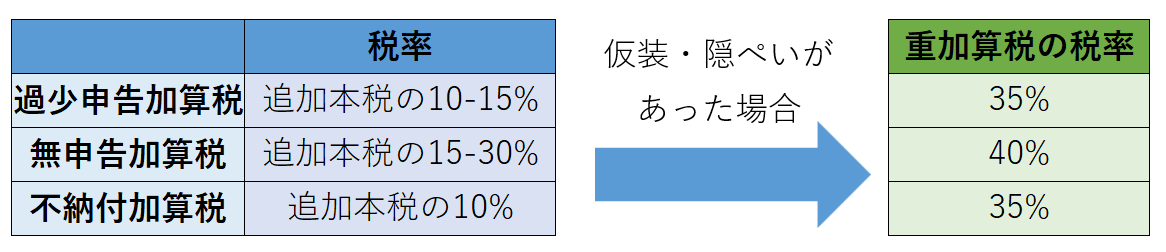

3つすべてのケースにおいて、重加算税の方が税率が高いです。

- 過少申告加算税に代えて課される場合

過少申告加算税の税率は「10%」もしくは「15%」ですが、重加算税の場合「35%」が課されます。 - 無申告加算税に代えて課される場合

無申告加算税の税率は「15%」「20%」「30%」のいずれかですが、重加算税の場合「40%」が課されます。 - 不納付加算税に代えて課される場合

不納付加算税の税率は「10%」ですが、重加算税の場合「35%」が課されます。

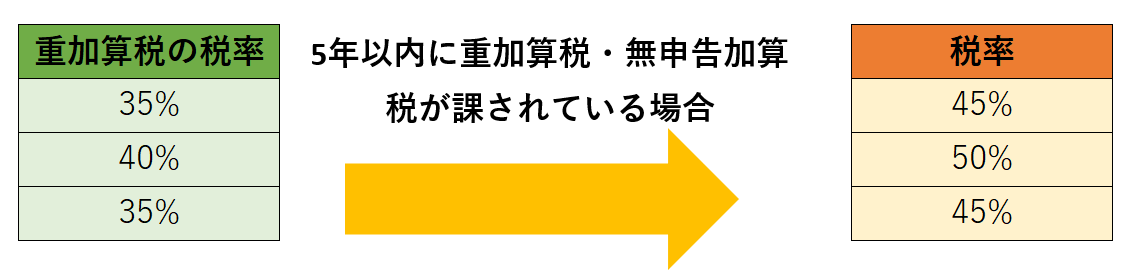

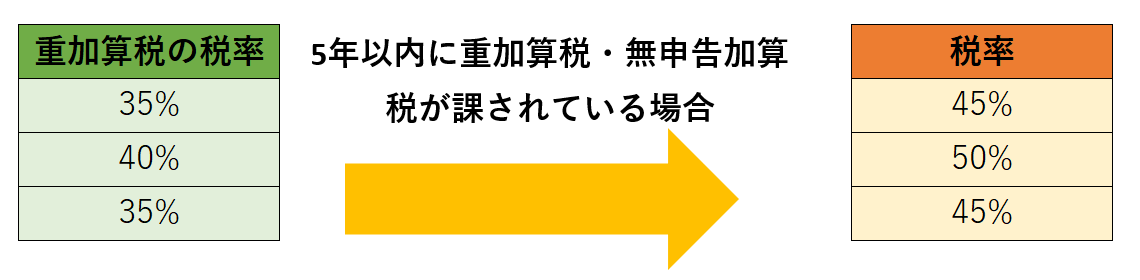

4-2.過去5あ年以内に重加算税を繰り返した場合は10%加重

過去5年以内に重加算税(または無申告加算税)を課されている場合、通常の重加算税に10%加重して課税されます。

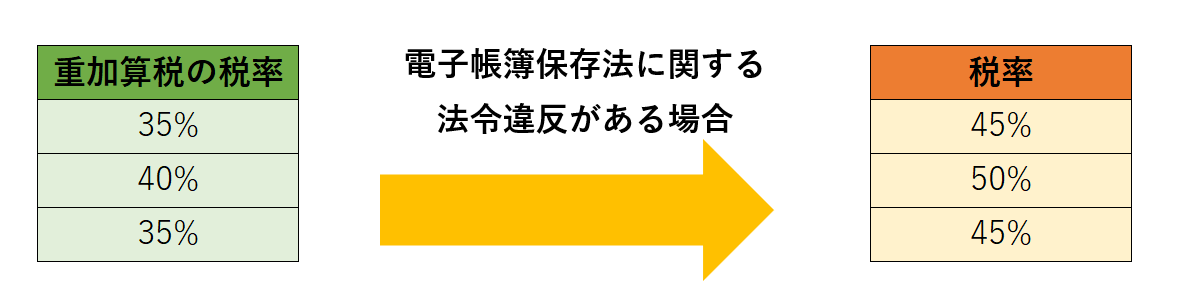

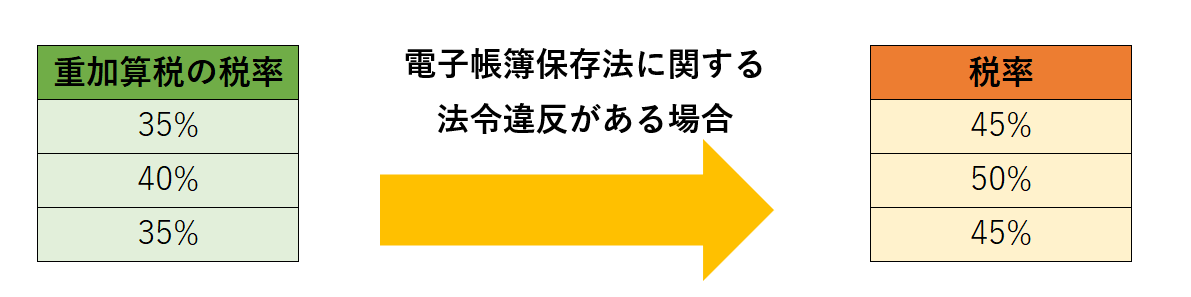

4-3.電子帳簿保存法に抵触した場合は10%加重

電子帳簿保存法の電子データに関連した不正の場合、通常の重加算税に10%が加えて課税されます。例えば、取引におけるPDFデータの数字を改ざんする、スキャンした紙の領収書の数字を改ざんする、といったケースが該当するでしょう。

電子帳簿保存法について、詳しくは「いよいよ改正電子帳簿保存法がスタート!重要なポイントをご紹介」をご覧ください。

4-4.延滞税は扱いが厳しくなる

重加算税を課された場合は、延滞税の取り扱いも厳しいものとなります。延滞税は、申告期限から1年間課されます。仮に、税務調査で3年分遡って修正申告するような場合も、1年経過後の延滞税は免除されるのです。しかし、重加算税が課される場合は免除されない点に注意しましょう。

5.重加算税が課された場合のデメリット

重加算税が課されると、次のようなデメリットも生じます。

5-1.青色申告の承認が取り消される恐れがある

もしも青色申告が取り消されると、次のような税制上の特典が受けられなくなります。

- 欠損金の繰越控除

- 欠損金の繰越還付

- 30万円未満の減価償却資産の一括経費計上

欠損金の繰越控除は上限が10年と長いので、大きく欠損金が出た際には長く利用できるでしょう。

減価償却資産の一括経費計上においては、最終的に経費にできる金額は変わりません。しかし、経営が苦しい年度に一括で経費計上することで、その年の法人税の課税対象を減らすことが可能となります。

5-2.今後の税務調査も厳しくなる

一度でも重加算税が課されると、税務署のブラックリストに載ってしまうでしょう。「今後も仮装・隠蔽を行うかもしれない」と疑われることで、税務調査の頻度が増え、調査も厳しくなることが予測されます。

6.税務調査への備え

税務調査で指摘されて重加算税が課されるようなこととならないよう、次のように備えることをおすすめします。

6-1.税理士と連携した準備

税理士に、会計方法や帳簿に誤りがないか確認してもらうと安心です。故意でなくとも、法令改正に未対応である、会計処理が誤っているといったことがあるかもしれません。

また、税務調査に詳しい税理士であれば、疑われやすい取引や経費についても知っています。指摘されそうなところを事前に把握し、証明する書類を用意したり、帳簿を整えたりしておくことができます。

6-2.当日に交渉できるようにしておく

調査官からの指摘事項も、故意や隠蔽でなければその旨を主張します。実際に仮装・隠蔽があった場合は別ですが、記帳のミスや領収書の取り違えなどの場合は冷静に交渉しましょう。

税理士が調査に立ち会っている場合は、税理士に交渉を任せることができます。交渉に自信がない場合は、あらかじめサポートを依頼しておきましょう。

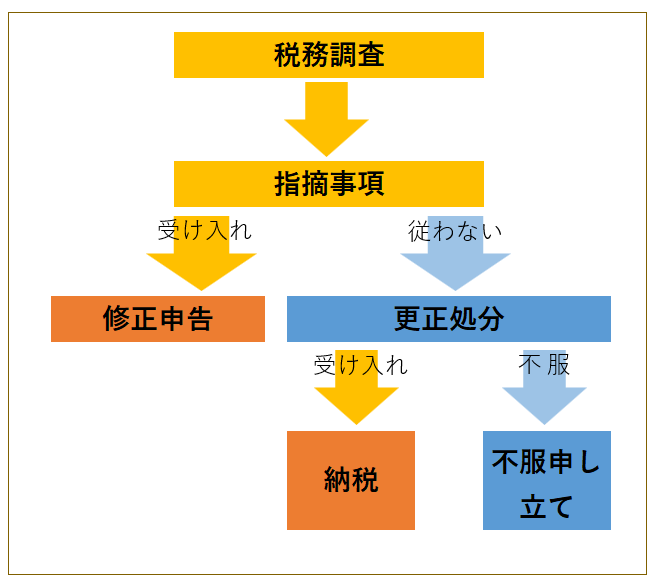

7.重加算税を税務調査で指摘された場合の対応

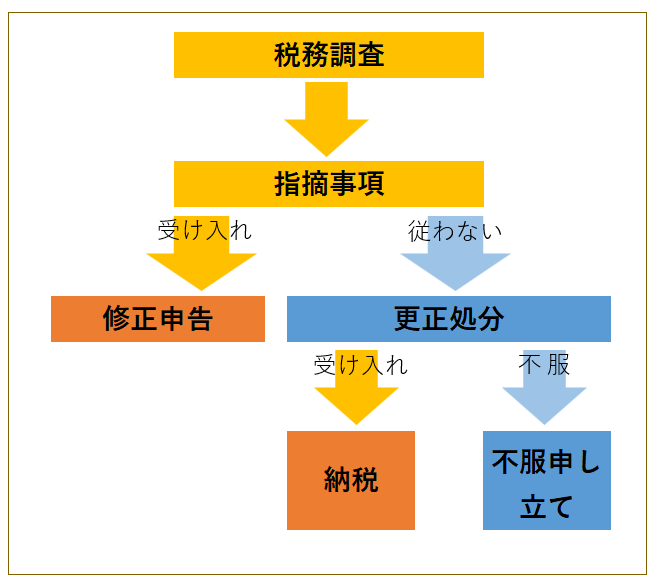

税務調査で指摘を受けた場合、指摘内容を納得できるかどうかで対応が変わります。

【指摘があった場合の対応とフロー】

7-1.修正申告

7-2.更正処分

7-3.不服の申し立て

7-1.修正申告

税務調査の指摘事項を認め、正しい金額に修正した申告書で新たに申告します。修正申告時には、追加本税や延滞税の納税も行います。

修正申告を行うと原則としてその後、納税内容に異議を唱えることはできません。

7-2.更正処分

「更正処分」とは、税務調査の結果を踏まえて税務署が修正後の税額を決定する処分です。税務署の更正処分に対し、納税者は税務署長等へ不服の申し立てを行うことができます。

修正申告を行わない場合は自動で更正処分がなされます。

なお、ここで更正処分の内容を認める(納税する)選択肢もあります。不服申し立てに進むと、煩雑な手続きが必要となるほか、時間がかかります。税理士等の専門家に相談の上、今後の選択をしましょう。その際、税務だけでなく不服申し立てにも詳しい税理士、もしくは弁護士等との連携ができる税理士へ相談することをおすすめします。

7-3.不服の申し立て

更正処分の内容については、不服申し立てが行えます。更正処分の通知を受けた日の翌日から原則として3ヶ月以内に、下記のいずれかを選択して行うことができます。

- 税務署長等への「異議申し立て」

税務署長に再調査の請求をすることです。 - 国税不服審判所長への「国税審査請求」

国税不服審判所長に対する審査請求のことです。

不服申し立ては、国や地方公共団体による処分(不作為を含む)に対して不服がある際に、不服を申し立てることができるものです。不服申し立ては手続きの手間や準備は必要ですが、基本的に訴訟よりは短時間、かつ簡便に行えます。

不服申し立ては納付税額を増加させる更正処分のほか、加算税の賦課決定処分に対しても行うことが可能です。

詳細 国税庁 No.7210「不服申立て」ができる場合、できない場合

8.重加算税に関してよくある質問

Q:重加算税が課された場合の、その後の流れは?いつまでに払えばいいですか?

A:重加算税を課税された場合は、「賦課決定通知書」を受け取ります。通知書が発せられた日の翌日から起算して1ヶ月を経過する日までに、所定の額を納付しなければなりません。

Q:重加算税を分割払いすることはできますか?

A:そもそも納付期限を過ぎているので、できるだけ早く一括払いするのが基本です。

Q:重加算税を支払えない場合はどうなりますか?

A:期日を過ぎると税務署から督促状が届きます。それでも支払わないままでいると、財産が差し押さえられます。預金口座や不動産、売掛金や給与等から強制的に徴収されます。

Q:重加算税が課されると犯罪歴がつきますか?

A:刑事罰ではないので犯罪歴はつきません。重加算税は、国税庁の手続で租税として課される行政上の制裁的措置です。しかし、取引先との関係悪化や消費者からのイメージダウンなど、事業上の損失は大きいかもしれません。

9.税務調査における重加算税対策は税理士との連携がカギ

税務調査で指摘を受けて重加算税を課されると、高い税率がかかります。指摘されることがないよう、平素の申告を正確に行うことが重要です。

また、税務調査の対応に精通した税理士と顧問契約を結んでおくと安心です。税務調査の対応が豊富な税理士であれば、的確な事前準備や正当性のある反論ができます。

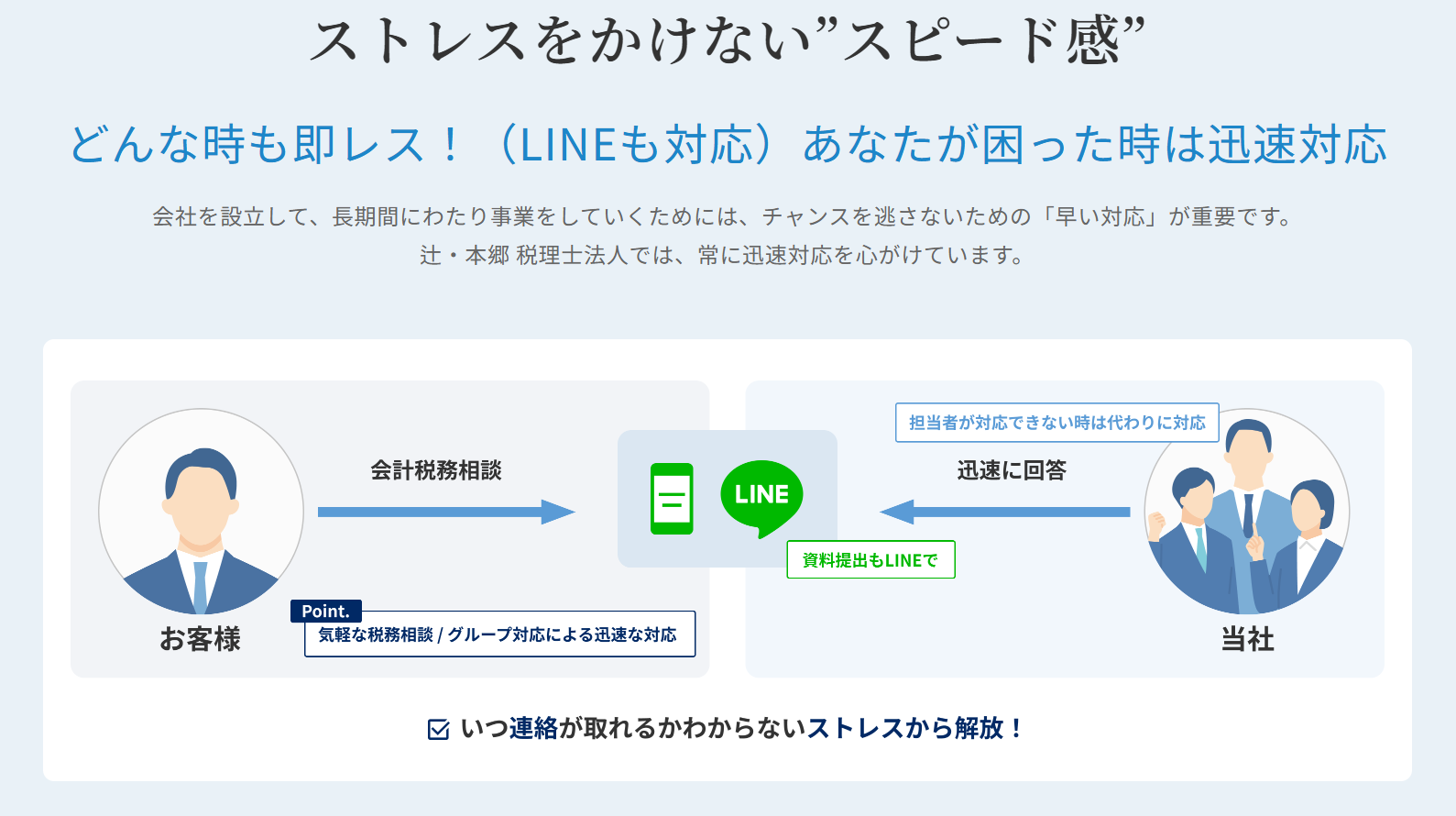

【辻・本郷 税理士法人が選ばれる理由①】

なお、税務調査の通知が来た場合は、限られた時間で最大限の対策が必要です。時間を有効に使うためには、サポートする税理士が迅速に動いてくれることが肝要です。税務調査の経験値に加え、対応の迅速さも考慮して顧問税理士を選ぶとよいでしょう。

【辻・本郷 税理士法人が選ばれる理由②】

辻・本郷 税理士法人は、税務調査の経験値と対応の迅速さ、双方を兼ね備えています。税務調査の不安とリスクを最小限に抑えるためにも、辻・本郷 税理士法人との顧問契約をご検討ください。

10.まとめ

重加算税は、「過少申告加算税」「無申告加算税」「不納付加算税」のいずれかに代えて課されるため、指摘事項によって税率が変わります。

また、5年以内に繰り返した場合や、電子帳簿保存法に関する不正があった場合は加重措置があります。

【5年以内に繰り返した場合】

【電子帳簿保存法に関する不正があった場合】

経営者や経理担当者は重加算税について理解を深め、そのうえで、税理士の助けを借りながら調査で指摘を受けることのないようにしていきましょう。ただし、どんなに入念に準備をしても、重加算税のリスクはゼロではありません。そのため、指摘を受けてしまった場合の対応についても確認しておくと安心です。

本記事が、重加算税の理解を深める一助になれば幸いです。