「きちんと税金の申告をしたはずだったのに……」

不当に納税額を操作した場合だけでなく、ちょっとしたミスが原因でも、税務調査で申告した納税額に不足があったことが発覚すれば、過少申告加算税が課されます。

そうなると、追徴課税の負担が発生するだけでなく、社会的な信用に影響を及ぼす可能性も否定できません。

過少申告加算税を避けるためには、どうしたらいいのでしょうか?

本記事では、過少申告加算税が課される原因とともに、課されないための対策まで、わかりやすく解説しています。

目次

1.税務調査で課される過少申告加算税は、どんな税金か?

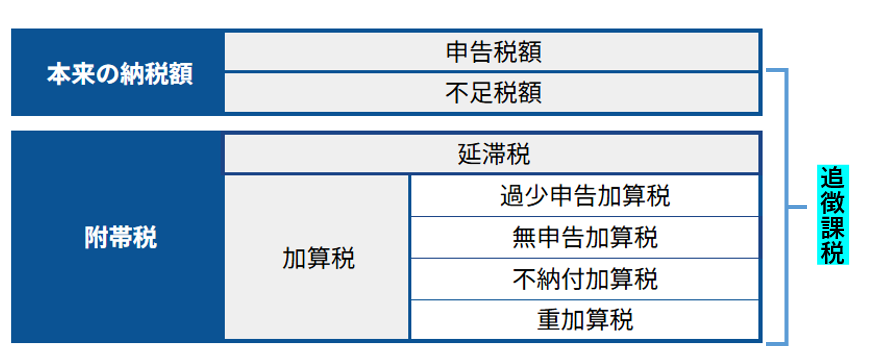

過少申告加算税は、確定申告により納税した額が、実際に支払うべき税額より少なかった場合、つまり納税額を過少に申告をした場合に課される追徴課税の一種です。

追徴課税には、本来の納税額に対し不足している税額のほか、附帯税として納付が遅れた期間に応じた利息に該当する延滞税、ペナルティとしての加算税があります。

過少申告加算税は、加算税の一種です。

過少申告加算税は、意図的に売上や経費の操作をして納税額を減らした場合に限らず、ミスによって過少に申告し、納税額が少なかった場合にも課されます。

なお、過少申告加算税に該当する内容であっても、悪質だと判断された場合は重加算税の対象になる可能性があるので、注意が必要です。

詳細は、「4.税務調査で課される過少申告加算税の額は?」で解説しています。

追徴課税の詳細は、こちらをご覧ください。

税務調査で追徴課税が発生したらどうなる?3つの原則と対処方法

2.税務調査で過少申告加算税が課せられるケース

申告内容に誤りがあり、本来納めるべき税額よりも少なく申告していた場合、過少申告加算税の対象になります。具体的には、次のようなケースが考えられます。

- 経費が否認された場合

- 売上の計上漏れ

- 計算ミスによる課税額の修正

2-1.経費が否認された場合

税務調査で申告した経費が否認された場合、過少申告加算税の対象となる可能性があります。

税務調査で経費が否認されるケースは少なくありません。私的な費用や架空経費の計上などの不正のほか、保管していた領収書の不備、仕訳のミスなど、さまざまなケースが考えられます。

経費が否認されると売上から差し引くことができる額が減るため、課税対象となる額が増えます。その結果、過少申告加算税が課されるのです。

税務調査で否認された場合の対応方法は、こちらをご覧ください。

税務調査で否認されたらどうすればいい?対応方法を解説!

2-2.売上の計上漏れ

税務調査で、計上すべき売上が漏れていたことが発覚した場合、過少申告加算税の対象になります。

売上の計上漏れは、現金で受け取った売上を記帳していなかったケースや、発生時期の認識の違いによる売掛金の計上ずれなどが考えられます。

税務調査で売上の計上漏れが発覚し、申告した時よりも課税対象となる額が増えれば、不足していた税金に過少申告加算税が課されることになります。

2-3.計算ミスによる課税額の修正

計算ミスや記載ミスなど不注意による単純なミスであっても、本来支払うべきだった納税額が実際に支払った額よりも増えれば、過少申告加算税が課されます。

3.税務調査で発覚する過少申告加算税のパターン

税務調査で過少申告加算税の対象となることが発覚する場合、次のようなパターンで発覚することが考えられます。

- 自社への税務調査で発覚

- 取引先の税務調査で矛盾点が見つかる

- 関係者からの密告

- 会社や経営者の資産状況

- SNSによる発信

3-1.自社への税務調査で発覚

自社に税務調査が入ったことで過少申告加算税が課されるケースが多くなっています。

いつ自社が税務調査の対象になるかは、わかりません。

一旦税務調査が入れば、調査官により、帳簿、領収書、請求書などの書類との整合性のほか、取引の事実の確認など、多方面から申告内容をチェックされるはずです。その結果、過少に税金を申告していた事実が発覚すれば、過少申告加算税が課されます。

調査官の目をごまかすのは、難しいと考えましょう。

3-2.取引先の税務調査で矛盾点が見つかる

取引先の税務調査で矛盾点が見つかり、それがきっかけで自社の過少申告が発覚することがあります。

自社との取引に関し、取引状況や取引額に整合性が認められない場合や架空請求にかかわっていたことが発覚すると、自社にも調査が及びます。その結果、過少に申告していた事実が判明すれば、過少申告加算税の対象になります。

3-3.関係者からの密告

従業員や元従業員、取引先、身内などの関係者による密告で税務調査に至り、過少申告加算税が課されることがあります。

国税庁では、課税・徴収漏れに関する情報提供フォームを設置しています。

情報提供されたすべての情報に調査が入るわけではありません。しかし、税務調査が入る確率は高くなるといえるでしょう。疑わしいと認識されれば調査が入り、過少申告が発覚することになります。

国税庁の課税・徴収漏れに関する情報提供フォーム

課税・徴収漏れに関する情報の提供|国税庁HP

3-4.会社や経営者の資産状況

会社や経営者の資産状況から過少申告の疑いを持たれ、税務調査に至ることもあります。

税務署が把握しているのは、税務申告だけではありません。会社や経営者の銀行口座の資金や入出金の状況のほか、法務局からも登記情報を得ることができるなど、さまざまな情報を得ることが可能です。

申告した内容と実際の資産の状況がアンバランスであるなど、不審な点がある場合は、税務調査の対象となる可能性が高くなります。

税務調査における個人口座の取扱いは、こちらをご覧ください。

税務調査で個人口座は調査対象になる?知っておきたい6つの注意点

3-5.SNSによる発信

SNSで経営に関する情報や派手な私生活を発信している場合は、税務調査の対象になるかもしれません。

SNSは、税務署の調査対象のひとつです。

会社の経営にかかわる数値や実績、また経営者の私生活を発信している場合、SNSの内容と申告している会社の状況とが合わなければ、税務署は不信感を持つことになるでしょう。その結果、税務調査につながることがあります。

経営者の個人的なアカウントであっても、発信内容には充分な注意が必要です。

税務調査におけるSNSの取扱いは、こちらをご覧ください。

SNSで税務調査に狙われる?安易な発信が危ない理由とその回避法

4.税務調査で課される過少申告加算税の額は?

過少申告加算税には、本来支払うべき税金と実際に支払った税金の差額と延滞税も一緒に課されます。

ただし、悪質だと判断された場合は、過少申告加算税に代えて、重加算税が課されます。

4-1.過少申告加算税の計算方法

過少申告加算税は、次の式で計算します。

過少申告加算税=追加で徴収される税額×税率

過少申告加算税の税率は、以下の通りです。

| 基本的な税率 | 10% |

| 納税額が期限内申告税額と50万円のどちらか多い金額の超過部分 | 15% |

※税務調査の事前通知の後、調査による更正を予知する前に修正申告を行った場合は、追加で納付する税額の5%の課税、期限内申告税額と50万円のうち多い方を超える部分については10%課税されます。

令和7年5月現在

参考:国税庁HP「No.2026 確定申告を間違えたとき」

4-2.期間に応じた延滞税が課される

過少申告加算税が課される場合、加えて納税が遅れた期間に応じて利息に該当する延滞税も課されます。

延滞税は、追徴課税の納付が遅れるほど、加算されていくのでできるだけ早く納付することが大切です。

延滞税は、次の計算式を用います。

延滞税=(追加で徴収される税額×延滞税の税率×延滞した日数)÷365日

延滞税の税率は、以下の通りです。

| 納期限の翌日から2ヶ月を経過するまで | 年「7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合 |

| 納期限の翌日から2ヶ月を経過した翌日以降 | 年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合 |

令和7年5月現在

参考:国税庁HP「延滞税の割合」

4-3.悪質な場合は、重加算税の対象

納税者による不正や隠蔽などの事実が確認された等、悪質だと判断された場合には、過少申告加算税に代えて重加算税が課されます。

重加算税は、次の式で算出します。

重加算税=追加で徴収される税額×税率

重加算税の税率は、次の通りです。

| 過少申告加算税・不納付加算税の対象となるケース | 35% |

| 無申告加算税の対象となるケース | 40% |

令和7年5月現在

参考:財務省「加算税の概要」

過去5年以内に重加算税を課されたことがあるなど、隠蔽・仮装を繰り返している悪質なケースでは、さらに税率が加算されます。

重加算税の詳細は、こちらをご覧ください。

重加算税の税率は?税務調査で指摘されたときのリスクや対応も確認

5.過少申告加算税が課されないケース

過少に申告した事実があっても、次のケースは過少申告加算税を支払う必要がありません。

①税務調査の事前通知を受ける前に修正申告を行った

②課税される過少申告加算税が5,000円未満

③正当な理由がある

①税務調査の事前通知を受ける前に修正申告を行った

税務調査が入ることを予期せずに自主的に修正申告を行った場合、過少申告加算税は課されません。

②課税される過少申告加算税が5,000円未満

算出した過少申告加算税が5,000円未満だった場合、支払いは免除されます。

これは、加算税の5,000円未満の少額不徴収(免除)のルールによるものです。

ただし、支払いが免除されるだけで過少申告加算税が課された事実は残るので注意が必要です。

③正当な理由がある

納税者に責任がない事情が原因で過少申告になったと認められた場合、過少申告加算税が課されないことがあります。

税務署職員による指導の誤りや税法の解釈の変更などが原因で、納税者に責任がなく正確な申告ができなかったケースなどが該当します。

ただし、納税者が正当な理由を立証することが必要です。

6.税務調査で過少申告加算税を課されないための4つのポイント

税務調査で過少申告加算税を課されないためには、次の4つのポイントに注意しましょう。

- 正しく申告をする

- 日常的に正確な会計処理を心がける

- 請求書や領収書を適切に保管する

- 顧問税理士を持つ

6-1.正しく申告をする

税金を正しく申告し、納税することは基本です。

税金を減らすために不正を行い、過少申告をしても、税務調査が入れば簡単に発覚してしまいます。その結果、重い追徴課税を課されたり社会的な信用を失うことになりかねません。取り返しがつかないことになることも考えられます。

過少申告課税を課されないためには、正しい申告が基本だといえるでしょう。

6-2.日常的に正確な会計処理を心がける

会計処理における勘違いやミスを防ぎましょう。

正しい仕訳や経費を理解し、適切な会計処理を行うことが大切です。勘違いや単なるミスであっても、申告した税金が少なければ過少申告加算税が課されます。

必要に応じて、日常的な会計処理においても税理士などの専門家にアドバイスを受けることが必要です。

6-3.請求書や領収書を適切に保管する

税務調査では、帳簿とともにそれを裏付ける領収書や請求書も確認されます。

経費であれば、領収書を提示できないと否認される可能性が高くなります。その結果、差し引ける経費が減ってしまい、過少申告加算税の対象となってしまいます。

もし領収書を失くしてしまった場合は、再発行を依頼したり、支払いの事実を裏づける証拠を揃えておくようにしましょう。

6-4.顧問税理士を持つ

顧問税理士を持つことは、税務調査における過少申告加算税の対策に非常に有効です。

顧問税理士がいれば、プロのサポートによる正確な会計処理が可能です。さらに税務署側から申告内容のミスや意図的な過少申告をする可能性が低いと判断されるため、税務調査の対象になる可能性が低くなるというメリットもあります。

もし税務調査の対象になったとしても、立ち会ってもらうことができるので心強い味方になるはずです。

7.税務調査の過少申告加算税に関するよくある疑問

ここでは、よく聞かれる過小申告加算税に関する質問にお答えします。

Q1:税務調査が行われる前に修正申告をすれば過少申告加算税は課されませんか?

A:正確には、「税務調査の通知が来る前」に修正申告をすれば、過少申告加算税は課税されません。

つまり税務調査が入ることがわかってから修正申告をした場合は、過少申告加算税が課税されることになります。

ただし、税務調査の事前通知が行われた後でも、税務調査前に修正申告を行えば課税額は軽減されます。詳細は、「4.税務調査で課される過少申告加算税の額は?」をご確認ください。

納税までにかかった期間に応じた延滞税も課されるので、遅くなるほど負担する税金は増えていきます。申告した税金が少なかったことに気が付いた時点で、早急に修正申告をすることをおすすめします。

Q2:過少申告加算税と延滞税、重加算税は同時に課されますか?

A:過少申告加算税と重加算税は、同時には課されません。延滞税は、どちらにも併せて課税されます。

過少申告、つまり実際に支払うべき税額より申告した税額が少なかった場合に過少申告加算税が課されます。しかし、不正や隠蔽などが行われ悪質だと判断された場合には、過少申告加算税に代えて重加算税が課されます。

つまり、過少申告加算税と重加算税は、同時に課されることはないのです。

なお、税金を納付していなかった期間に応じて課される延滞税は、過少申告加算税・重加算税のどちらが課税されても併せて課されます。

Q3:うっかりミスでも過少申告加算税は課されるのでしょうか。

A:納税者に悪意がなかった場合でも、過少申告加算税は課税されます。

過少申告加算税をはじめとする追徴課税を課されないよう、正しい申告を心がけましょう。

8.税務調査対策は、辻・本郷 税理士法人にご相談ください

税務調査で過少申告加算税に関する指摘を受けないためには、日頃から正確な会計処理が欠かせません。

辻・本郷 税理士法人には、17,000社超の顧問先の税務を通じて蓄積されたナレッジベースがあるため、税務調査に強い日常会計処理はもちろん、さまざまな業界・業種にも対応可能です。

また、国税庁OBが90名以上在籍しており、税務調査に圧倒的な強さがあります。

過少申告加算税をはじめ、税務調査に不安をお持ちの方はぜひ辻・本郷 税理士法人にご相談ください。

9.まとめ

本記事では、税務調査における過少申告加算税について解説しました。

もう一度、振り返ってみましょう。

●過少申告加算税は、確定申告により納税した額が実際に支払うべき税額より少なかった場合、つまり過少に申告をした場合に課される追徴課税の一種です。

●過少申告加算税が課税されるのは、次のケースが考えられます。

経費が否認された場合

売上の計上漏れ

計算ミスによる課税額の修正

●過少申告が発覚するきっかけとなる主なパターンは、次の通りです。

自社への税務調査で発覚

取引先の税務調査で矛盾点が見つかる

関係者からの密告

会社や経営者の資産状況

SNSによる発信

●過少申告加算税が課される場合、延滞税と不足している税額も同時に負担することが必要です。

なお、悪質な過少申告だと判断された場合は、過少申告加算税に代えて重加算税が課されます。

過少申告加算税の計算式

過少申告加算税=追加で徴収される税額×税率

| 基本的な税率 | 10% |

| 納税額が期限内申告税額と50万円のどちらか多い金額の超過部分 | 15% |

延滞税の計算式

延滞税=(追加で徴収される税額×延滞税の税率×延滞した日数)÷365日

| 納期限の翌日から2ヶ月を経過するまで | 年「7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合 |

| 納期限の翌日から2ヶ月を経過した翌日以降 | 年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合 |

重加算税の計算式

重加算税=追加で徴収される税額×税率

| 過少申告加算税の対象となるケース | 35% |

●税務調査で過少申告加算税を課されないためには、4つのポイントに注意しましょう。

正しく申告をする

日常的に正確な会計処理を心がける

請求書や領収書を適切に保管する

顧問税理士を持つ

申告した納税額の誤りに気が付き、過少申告加算税を課されることが想定される場合は、税務調査の有無にかかわらず、できるだけ早く修正申告することをおすすめします。