デューデリジェンスにおけるスコープとは、調査の範囲、深度、期間を指します。

適切なスコープ設計によって、限られた時間と予算で重要事項を優先して調査できます。

そのためスコープは重要な指針ですが、明確な基準は存在しません。自社独自の目的や視点に応じて決定していくため、スコープ設計に疑問を持つM&A担当者も多いでしょう。適切に決定できるよう、スコープ設計時の基本項目や必要な視点についてご紹介します。

目次

1.デューデリジェンスにおけるスコープとは「範囲・深度・期間」

冒頭でもお伝えした通り、デューデリジェンスにおけるスコープとは、調査する範囲・深度・期間のことです。

重要度の高い項目の調査漏れを防ぐためには、依頼する側が調査項目を明確に伝えることが求められるため、依頼する側もスコープを意識しなければなりません。適切にデューデリジェンスを依頼できるよう、まずはスコープの概要と必要性をご紹介します。

| スコープとは |

|

|

| スコープを決定する必要性 |

| スコープを明確にすることで、調査の無駄を省ける |

| ・限られた時間で重要要素を調査しやすくなる ・調査費用のコストダウン |

1-1.スコープとはデューデリジェンスの調査範囲や調査深度のこと

M&Aの目的やリスク許容度に応じて、デューデリジェンスの内容を決定するのがスコープです。

大きく、次のような点を決定します。

- 調査する範囲・深度・期間

具体的にはデューデリジェンスの種類、買収予定企業の調査の切り口や角度を決定すること、調査する事業年数(期間)などです。

【範囲・深度・期間の具体例】

デューデリジェンスの種類には財務・税務・法務などがあります。種類ごとに、内容応じた深度や切り口を検討します。スコープに法定のフォーマットや決まりはなく、自社独自の視点や重視すべきポイントを踏まえて決定しなければなりません。

また、デューデリジェンスの調査対象期間は通常「3年」ですが、ですがに割ける期間が短い場合は調査対象期間を狭めることもあります。

1-2.スコープを決定する必要性

スコープが明確であれば調査の無駄を省くことができるため、「時間」と「コスト」に双方にとってメリットをもたらします。

具体的なメリットは次の通りです。

限られた時間で重要要素を調査できる

デューデリジェンスでは時間・予算の制約があるため、買収予定会社の全てを調べることはできません。調査範囲の切り取り、深度の強弱を明確にすることで、限られた時間を有効に利用できます。

調査費用のコストダウン

調査対象が多くなるのに比例して、人員と調査時間が増加します。当然それに合わせて調査費用も膨張すると考えられます。重要度の低い調査によって費用が高額化するのは、避けるべき事態でしょう。重要度の高い項目のみを効率的に行うことで、費用対効果を高めることができるのです。

2.【準備編】デューデリジェンスにおけるスコープ設計の指針となる項目

スコープ設計の調査範囲や深さに画一的な基準はありません。M&A全体のスケジュールと予算の中で、重要性に応じて、限定的な調査を行わなければならず、迷う担当者も少なくないでしょう。まずは次の項目を整理しながらスコープ設計の方針を決定します。

| デューデリジェンスの意義 | 意義を確認することで、スコープのブレを回避する |

|---|---|

| 対象領域 | 複数ある領域のうち、どの領域を対象とするのか確認 |

| 調査対象 | 各領域で何の項目を見るか確認 |

| 調査深度 | 深く調査すべき項目と、そうではない項目を整理 |

2-1.デューデリジェンスの意義

意義を確認することで、スコープのブレを回避します。

デューデリジェンスについて「なぜ行うのか」「なぜ調査する必要があるのか」「自社にとってその情報がどんな意味を持つのか」などを掘り下げて考えることで、必要性を精査します。

デューデリジェンスの目的は複数あるため、目的ごとに理由や意味を掘り下げることで、必要性の低い調査を避けていきます。

【デューデリジェンスの主な目的】

- 企業価値評価に必要な情報を調査分析する

- M&Aにおける懸念材料の有無や実態を確認する

- 買収後の税務リスクを発見する

- 買収後の事業統合計画の立案に役立つ情報を収集する など

2-2.対象領域

デューデリジェンスは「税務」「財務」「事業」のように、領域ごとに複数の種類があるため、どの領域を対象とするのか確認します。

調査領域が増えると調査分量は増えますが、各領域で重複する調査情報を共有することで、効率化を図ることが可能です。

【対象領域の決定例】

- 工場を保有する会社の場合

労働の働き方(労務DD)や、工場が環境に関する配慮・法令順守をしているか(環境DD)が重要 - ライセンス事業が主力の企業の場合

ライセンスの権利関係(知的財産権のデューデリジェンス) など

2-3.調査対象

各領域で何の項目を見るか確認します。

例えば、税務デューデリジェンスにおいて、法人税をメインとするのか、それとも消費税や源泉所得税、関税などにまで対象を広げるかを確認します。消費税や源泉所得税は法人税の調査の一環として行うことが多いですが、リスクが大きいと判断するときは、個別に調査することもあります。

【税務リスクに関する調査対象の絞り込み例】

同じ税務リスクの調査でも、状況によって重視すべき対象が変わることがあります。

- 過去に税務調査が入っている会社の場合

過去の税務調査の結果は、税務ポジションを知る重要情報です。また、税務調査での指摘事項が是正・改善されているか確認することで、今後のリスクを可視化できます。指摘事項への対応や重加算税の有無を重点的に確認します。 - 法人税務申告の適切性を重視する場合

法人税務申告における調整項目の調整漏れは、追徴課税リスクに直結します。この場合、特に追徴課税のリスクが大きい加算項目の漏れを重視します。

2-4.調査深度

調査対象のうち、深く調査すべき項目と、そうではない項目を整理します。調査深度は一律ではなく、項目ごとの重要性に応じて強弱をつけて実施するためです。

例えば、同じ貸借対照表の項目でも「現預金」「債権」「棚卸資産」「原価計算」などの項目があり、業界特有の重要項目、ビジネスモデル上注視すべき項目は深く調査することになるでしょう。また、深度だけでなく調査の角度も考慮します。

3.【実践編】スコープ設計の考え方!成果につなげるための8つの視点

実際にスコープ設計を詰めていく際に重要な視点を、8つご紹介します。

| 重要視点 | 重要視点である理由 |

|---|---|

| 1.M&Aの目的 | スコープに必要な要素を逆算するため |

| 2.M&Aの買収スキーム | 買収スキームごとにデューデリジェンスの調査範囲が異なるため |

| 3.自社(買い手側)のリスク許容度 | 許容できるリスクを超えると思われる要素を優先して調査するため |

| 4.買収予定会社の業種 | 業種によって重要要素が変わるため |

| 5.買収予定会社のグループ構成 | グループ内の関係性やグループ内取引は、大きなリスクを含むことがあるため |

| 6.過去の組織再編 | 非経常的な取引ながら、経営に与える影響が大きいため |

| 7.関係者への説明責任 | 誰に、どんな説明責任を負っているのかでデューデリジェンスのスコープが変わるため |

| 8.デューデリジェンスに割ける時間と予算 | 時間と予算に応じてスコープの調整を行わなければならないため |

3-1.M&Aの目的

「自社がM&Aで何を得たいのか」を明確にすることで、次の2つを特定します。

- 目的を果たすために必要な情報

- 自社が重視するリスク要因

この2つが可視化されると、デューデリジェンスのスコープが逆算できます。

【目的からのスコープ逆算例】

仮にM&Aの目的が「買収予定会社の技術力を得たい」である場合、「技術力の核」が何かまで特定します。それによって、必要な情報やリスク要因からスコープが逆算できます。

- 技術力の核が「買収予定会社の取引先」の場合

各種専門技術をもつ会社と取引をしている場合は、取引先との契約やつながりを確認します。あわせて、買収契約後もつながりを維持できるかを確認します。 - 技術力の核が「買収予定会社の人的技術」の場合

社内で技術力を持っている人材を確認するとともに、雇用契約書や賃金台帳、退職金制度などで労務人事関連の詳細を確認します。

3-2.M&Aの買収スキーム

買収スキームごとにデューデリジェンスの調査範囲が大きく異なります。一般的な違いは次の通りです。

<買収スキームごとの調査範囲の違い>

| 株式譲渡 | 事業譲渡 | |

|---|---|---|

| 取得対象 | 資産・負債をすべて取得する | 特定の資産・負債を取得する |

調査範囲も変わります。それは買収スキームによって引き継げる範囲や切り離せる範囲が異なるからです。引き継げない部分については、そもそも調査の必要がないことになります。

| 株式譲渡 | 事業譲渡 | |

|---|---|---|

| 従業員や会社組織 | そのまま引き継げる | できない |

| 繰越欠損金や税制優遇 | そのまま引き継げる (株式変更が繰越欠損金や税制優遇に影響を与えない場合) | できない |

| 簿外債務や偶発債務の切り離し | できない | できる |

なお、デューデリジェンスの結果によって買収スキームは変更することがあります。

代表的なのは、複数の事業を運営する会社の株式譲渡を検討していたときに、デューデリジェンスによって特定事業に多大な偶発債務が見つかった場合です。この場合は、該当事業以外の事業を取得する「事業譲渡」へのスキーム変更が考えられます。

3-3.自社(買い手側)のリスク許容度

許容できるリスクの水準を決め、許容値を超えると思われる要素を優先して調査します。

リスク許容度とスコープは原則的に比例するとの前提があるため、リスク許容度を決めないといくらでもスコープが拡大する懸念があります。

リスク許容度が低い場合も、スコープの絞り込みは重要となる

リスク許容度が低ければ、リスクの把握漏れが無いようにスコープの範囲と深度を広げなければなりません。しかし、リスク許容度が低いからといって、スコープの絞り込みは必要です。税務リスクを知りたい場合に、記帳されている全ての取引を調べる、といったデューデリジェンスは現実的ではないからです。

リスクの大きさはM&Aの規模とは異なる

M&Aの規模が大きければリスクも大きくなると考えがちですが、必ずしも両者が相関関係にあるとは限りません。例えば規模が小さい場合、社長のワンマン経営で社内コンプライアンスが不足している、不透明な関連当事者取引が多い、などのリスクが潜んでいる可能性があります。

リスク予測の精度もリスク許容度を左右する

もともと買収予定会社のビジネスモデルを熟知していると、リスク予測の精度が増します。不確定要素をつぶしたり、あらかじめ織り込んだ判断ができるため、調査の度合いを緩めたり、簡易的なデューデリジェンスに変更したりすることが可能です。

3-4.買収予定会社の業種

業種によって重要要素が変わるため、業種によって優先順位のアタリをつけることができます。ここでは、具体例を3つ挙げます。

| 業種 | 業種の一般的な特徴 | 重要要素 |

|---|---|---|

| 製造業 | ・部品や原材料を仕入れて加工・組立し大量出荷するため、荷動きが大きい | 「収益の認定基準」の把握 |

| 飲食業 | ・消費者との取引なので現金支払いの割合が高い ・通常は毎日食材を仕入れて販売するスタイルのため、現預金の動きが早い | 現預金の実在性と管理状況 |

| 卸売業 | メーカーと小売の間で在庫を大量に保有し、安定供給を確保する | 在庫の評価方法と管理状況 |

製造業:「収益の認定基準」の把握が重要

収益の認定基準が自社と異なっていると、財務情報の見方も変わります。買収予定会社の認定基準に合わせて財務情報を読み替えなければなりません。

また、買収予定会社が公的に採用している収益認定基準と現場のやり方に乖離があると法令順守違反のリスクがあります。粉飾決算の可能性も高まります。

飲食業:現預金の「実在性」と「管理状況」

現預金が多いと、帳簿と現預金の残高にズレが生じやすくなります。また、現預金の動きが速い場合、個々のズレは少額でもそれが蓄積されて最終的に大きな金額になる懸念があります。

そのため、残高にズレがないか確認するとともに、ズレがあるときは合理的な理由があるかを確認しなければなりません。残高にズレがない場合も、今後も適切な管理を継続するために管理体制の確認は必要です。

卸売業:在庫の「評価方法」と「管理状況」

棚卸資産の評価方法は複数あるため、どのような評価方法を採用し、採用した評価方法に沿った管理を行っているかを確認します。合わせて、実在性、不良在庫の有無も確認します。

在庫を抱えすぎると収益性を圧迫するため、適正在庫の見極めも重要です。

【専門家選びの留意点.1】

上記のような、業種ごとの重要要素を早期に見極めるためには、多くの業種の対応実績がある専門家にデューデリジェンスを依頼することが重要です。専門家に依頼する際は、買収予定会社の業種でのデューデリジェンス実績があるか、確認するといいでしょう。

ただし、買収予定会社の業種についてデューデリジェンス実績を持つ専門家が上手く見つからないこともあり得ます。

そういった場合は、業種ごとの違いがデューデリジェンスに影響を与えることを認識しており、業種ごとの違いと真摯に向き合う専門家を見極めるようにしましょう。

3-5.買収予定会社のグループ構成

ここでいうグループ構成とは、グループ内の関係性とグループ内取引を把握することを指します。実態や内容によっては大きなリスクを含むことがあるため、次のような項目を確認することで影響を見通します。

子会社等への支援

主に税務リスクが懸念されるため、買収予定会社が子会社に財務支援を行っている例がないか確認します。買収予定会社の損失を何らかの形で負担していると、税務上は寄付金として損金不算入となる可能性があるためです。

子会社等への債務放棄や無利息貸付けなどがある場合は、それをするに至った背景と決定プロセス、支援の税務処理などを調査します。

グループ内取引

主に財務リスクが懸念されるため、グループ内取引では、次の点を確認します。

- 取引の継続性

グループ内企業との取引は継続可能か。そして、継続する場合は取引条件の変更はあり得るか確認します。グループ内企業との連帯保証や担保物件がある場合も同様の事項を確認しなければなりません。 - 取引の適切性

グループ内企業との取引では、一般的な取引と価格や条件の乖離がみられることがあります。乖離が大きく利益操作が疑われる場合や架空取引が存在するといった場合は、是正措置が必要です。

3-6.過去の組織再編

過去の合併、会社分割、株式交換・移転などの組織再編について確認します。非経常的な取引ですが、経営に与える影響が大きいためです。代表的な論点を2つご紹介します。

| 合併後の組織再編状況 | PMIが未完了だと、人事・組織の混乱や経営戦略との乖離、内部統制の不備が生じ、企業価値や成長性を慎重に見極める必要が生じる |

|---|---|

| 過去の組織再編の税務処理 | 資産の時価評価や課税状況、税制適格要件の有無や繰延処理の適切性を確認する必要がある |

合併後の組織再編状況

未完了の経営統合施策(PMI施策)がある場合は企業価値や成長性を慎重に見極める必要があるため、注意が必要です。

そのような場合、人事・組織編成が未完で社内の足並みがそろっていないことや、中長期経営戦略と現状との乖離が大きいといった課題が想定されます。内部統制が不十分な状態と言わざるを得ず、経営面ではリソースに対して成果を上げにくく、ステークホルダーからの信頼性も得にくいといえます。

過去の組織再編において税務処理が適切に行われたか

過去の組織再編における税務処理が合併後に大きなリスクになる懸念があります。組織再編における資産の時価評価や課税の状況、税制適格による組織再編を行っていた場合は繰り延べ処理などを確認します。

※組織再編の適格要件について詳しくは「組織再編税制の適格要件とは:判断のポイントをわかりやすく解説」をご覧ください。

3-7.関係者への説明責任

誰に、どんな説明責任を負っているのかでデューデリジェンスのスコープが変わります。

例えば、次のようなケースでは、デューデリジェンスは社内の意思決定のために行われると言っていいでしょう。

- 買い手側がオーナー社長で社長以外に株主がいない

- 買収資金は自己資金なので金融機関の意思が関与しない

一方で次のようなケースではステークホルダーへの説明責任が必須となるため、各関係者が重視する要素を漏らさず調査しなければなりません。

- 関係株主が複数いる場合

- 金融機関からの融資を受ける場合

3-8.デューデリジェンスに割ける時間と予算

時間に応じて調スコープを調節することで、重要項目が漏れなく調査できるようにします。原デューデリジェンスにかけられる時間が極端に短い場合は、やり取りの手間を省けるインタビューや現地調査を導入するなどの工夫も重要です。

4.【調査編】専門家とデューデリジェンスのスコープを話し合う時のポイント3つ

スコープの内容が具体的になり専門家に依頼する。もしくは依頼後に調査が始まった際に、スコープを生かして調査するためのポイントを3つご紹介します。

4-1.依頼する専門家との意見のすり合わせ

専門家への依頼時は、何をどう調べて欲しいのか具体的に伝えることが重要です。

- なぜ自社がそこを重視するのか、何を不安に思っているのかまでも伝える

それによって、意向に沿ったスコープ設計につながります。 - 当たり前と思えることでも、意見をしっかりと伝える

デューデリジェンスの専門家が買収予定会社の業種やビジネスモデルに精通しているとは限りません。同業種にとっては当たり前の商習慣を専門家が知らない可能性もあるため、意図や意見は丁寧に伝えます。

なお、複数のデューデリジェンスを行う場合は、デューデリジェンスを行う専門家が複数になることもあるでしょう。その場合の意見のすり合わせは、個別ではなく合同で行うことをおすすめします。個別にすり合わせを行うと、各専門家がスコープの重複を避けようとすることで、想定外の漏れが生じる恐れがあるからです。

【専門家選びの留意点.2】

複数のデューデリジェンスを行うことで専門家が複数になると、スコープの空白地帯が生じるリスクが高まります。後に空白地帯に気が付いたとしても、漏れを埋めるためには追加費用がかかってしまうかもしれません。

そのためデューデリジェンスの依頼先を検討する際は「(ひとつではなく)複数のデューデリジェンスをまとめて依頼できる」ことも重要視しましょう。

4-2.調査時はスコープよりも現状優先で実施

デューデリジェンスは時間的制約があるなかで実施するため、効率性が重要です。

スコープ設計で重要度の高い項目を選択するのはもちろんですが、調査着手後も進捗状況に応じた対応が必要です。スケジュールが押している場合は、次のように柔軟に対応します。

- スコープで決定されている項目でも、契約締結後に調べても問題ない項目は後回しにする

- 税務リスクが懸念されていた項目で、リスクはあったが影響額が少なそうなので調査を簡略化する

デューデリジェンスに詳しい専門家であれば、当然臨機応変な対応をするはずですが、依頼主としてもその点を押さえておきましょう。

4-3.各デューデリジェンスチームの連携

各デューデリジェンスの最新情報を基にスコープの範囲を調整するためには、連携が必須です。

例えば、労務デューデリジェンスで長時間労働が明らかになったといった場合、事業計画や収益力分析もそれを反映させた調査が必要になるでしょう。

次の体制を整えておくことが大切です。

- 情報が可視化され、共有が容易であること

- 定期報告や仲介者を通じて全体の状況が把握できること

- スコープ調整が必要とされる場合はすぐに話し合える環境であること

5.デューデリジェンスにおけるスコープ設計の失敗例

デューデリジェンスのスコープ設計においてありがちな失敗例は次の通りです。

範囲を広げすぎて、デューデリジェンスの質が低下

リソース以上の範囲を対象としてしまうことで、調査の質が低下しやすくなります。デューデリジェンスに投入できる人員と、確保できる時間から、現実的なスコープ設計をしなければなりません。

深度を深くしすぎて、相手側が不信感を持つ

深度が深くなれば、買収予定会社への質問量も多く、かつ細かくなります。あまりに多くの質問を細かく確認しようとすると相手側(買収予定会社)にとっても負担が大きいです。場合によっては「そこまで調べる必要はないのではないか」「そんなに自社(買収予定会社)が信用できないのか」なとど思われ、信頼関係にヒビが入る可能性があります。

予算を削ったせいでリスクを見落としてしまった

予算ありきでスコープを設計すると、リスクの高い分野が調査の対象外となってしまいがちです。デューデリジェンスの費用は業種や企業規模などによって様々です。見積もりをとることで、必要額は早い段階で把握しておくと、予算を確保しやすいでしょう。

また、調査の途中で思わぬ高リスク要因が見つかることもあります。実態に応じて調整できるよう、予算に余裕を持っておくと安心です。

6.辻・本郷 FAS株式会社なら、スコープ設計も親身に対応します

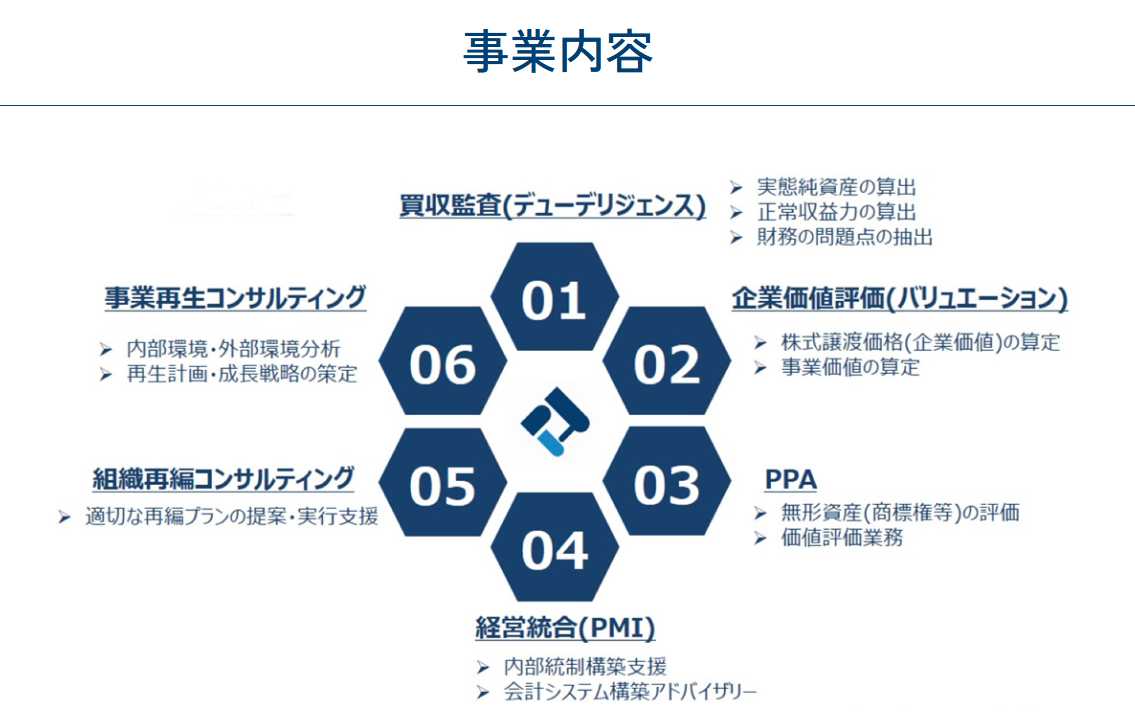

辻・本郷 FAS株式会社は、デューデリジェンスにおいて次のような強みを持っています。

- 財務デューデリジェンスや税務デューデリジェンスなど、複数のデューデリジェンスに対応できる

- 企業価値評価(バリュエーション)も実施しているため、デューデリジェンスにおいて企業価値評価に直接役立つ情報を調査・分析できる

- 経営統合(PMI)や組織再編コンサルティングも行っているので、過去の組織再編にも強い

多くの業種の対応実績があるため、業種ごとの重要要素を当初から把握可能です。もちろん、すべての業種への対応実績があるわけではありませんが、クライアントと対話を重視することで、満足度の高いデューデリジェンスの提供を目指しています。

辻・本郷税理士法人(辻・本郷グループ)ならM&Aが終わった後の日常税務、税務調査対策、資金調達、DX化、事業承継なども一気通貫で対応します。幅広いサポートをご希望の方は辻・本郷税理士法人にご相談ください。

7.まとめ

デューデリジェンスにおけるスコープとは調査の範囲・深度・期間のことで、デューデリジェンスの精度向上やコストダウンに効果を発揮します。

| スコープとは |

|

|

| スコープを決定する必要性 |

| スコープを明確にすることで、調査の無駄を省ける |

| ・限られた時間で重要要素を調査しやすくなる ・調査費用のコストダウン |

また、スコープ設計におけいて指針となる項目と、設計内容を詰める際の重要視点は次の通りです。

【基本項目】

| デューデリジェンスの意義 | 意義を確認することで、スコープのブレを回避する |

|---|---|

| 対象領域 | 複数ある領域のうち、どの領域を対象とするのか確認 |

| 調査対象 | 各領域で何の項目を見るか確認 |

| 調査深度 | 深く調査すべき項目と、そうではない項目を整理 |

【重要な視点8つ】

| 重要視点 | 重要視点である理由 |

|---|---|

| 1.M&Aの目的 | スコープに必要な要素を逆算するため |

| 2.M&Aの買収スキーム | 買収スキームごとにデューデリジェンスの調査範囲が異なるため |

| 3.自社(買い手側)のリスク許容度 | 許容できるリスクを超えると思われる要素を優先して調査するため |

| 4.買収予定会社の業種 | 業種によって重要要素が変わるため |

| 5.買収予定会社のグループ構成 | グループ内の関係性やグループ内取引は、大きなリスクを含むことがあるため |

| 6.過去の組織再編 | 非経常的な取引ながら、経営に与える影響が大きいため |

| 7.関係者への説明責任 | 誰に、どんな説明責任を負っているのかでデューデリジェンスのスコープが変わるため |

| 8.デューデリジェンスに割ける時間と予算 | 時間と予算に応じてスコープの調整を行わなければならないため |

デューデリジェンスで適切なスコープ設計をすることで、効率的なデューデリジェンスにつなげましょう。