デューデリジェンスとバリュエーションは役割が異なるので、混同してはなりません。しかし、ともにM&Aにおいて必要なプロセスということもあり、両者を混同している方も少なくないようです。

関連性が高いのは確かですが、デューデリジェンス(DD)で得た情報を基にバリュエーションを行うことが一般的な流れで、どちらかだけを行うことはM&Aにおいて避けるべき行動です。本記事ではデューデリジェンスとバリュエーションの役割、実行内容の違いを丁寧に解説します。両者の違いを知ることで、M&Aプロセスの解像度が上がることでしょう。

M&Aへの知見を深めたい経営者・財務・経理人材の方は、是非ともご覧ください。それによって、M&Aを実施する際に専門家を見極める目も養えることでしょう。

目次

1.デューデリジェンス(DD)とバリュエーション(VA)は役割が違う

最初に、M&Aにおけるデューデリジェンスとバリュエーションの役割の違いを確認しましょう。

| デューデリジェンス(DD) | バリュエーション(VA) | |

|---|---|---|

| 役割の違い | ・企業価値評価における基礎情報の収集 | ・企業価値評価 |

役割は違いますが、最終的な目的は同じ「より満足できるM&Aの実施」です。しかし、それぞれ異なるアプローチで目標達成に貢献します。

1-1.デューデリジェンスの役割

M&Aにおいて、デューデリジェンスの役割は実態調査です。主に次の事項を調査します。

- 企業価値評価における基礎情報の収集

純資産や収益力、組織や経営インフラなど、組織の実態を把握します。 - リスク要因の把握

M&Aを実行する前に、リスクの洗い出しと分析を行います。

企業価値評価をする上で必要な基礎情報の適正性やリスク要因の分析を行うことで、買収計画の最適化に貢献します。また、M&Aの実行・撤退の判断に影響を及ぼすこともあります。

1-2.バリュエーションの役割

M&Aにおいて、バリュエーションの役割は買収予定会社の企業価値を評価することです。企業評価は買収交渉に役立てます。

- 企業価値評価

企業価値評価には着目する要素ごとに手法が異なるため、算定される企業価値も単一ではありません。目的に即して最適な手法をひとつ、もしくは複数選択することで、自社にとって重要な企業価値評価を実行します。 - 契約交渉の材料

バリュエーションの企業価値評価がそのまま買収価格になるわけではなく、交渉によって最終価格が決定します。基本的に、買手はリスクやマイナス材料があれば、その分価格を下げたいと考えます。交渉において納得感のある企業価値評価を提示できれば、自社の望む契約を締結しやすくなるでしょう。 - 関係各所への説明材料

株主、金融機関、取引先といったステークホルダーのすべてがM&Aに賛同するとは限りません。不安を持つステークホルダーに納得してもらえるだけの説明材料としてもバリュエーションは有益です。

2.デューデリジェンスとバリュエーションの実行内容の違い

続いて、デューデリジェンスとバリュエーションについて、実行内容の違いを確認します。

2-1.デューデリジェンスで行うこと

デューデリジェンスの種類はさまざまですが、ここではバリュエーションとの関連性が特に高い、財務・税務デューデリジェンスを例に挙げていきます。

2-1-1.財務デューデリジェンス

役割を果たすために、次のような項目を調査・分析します。

- 損益やキャッシュフローの推移など、過去の実績を把握

- 現在の財務状況を評価する

- 財務上のリスク要因の特定と数値化

【財務デューデリジェンスの調査対象】

貸借対照表

損益計算書

キャッシュフロー計算書

事業計画書分析※

※事業デューデリジェンスとの連携を要する

なお、財務を調査するため「会計監査」と混同されるケースもあるようですが、財務デューデリジェンスと会計監査は別物です。会計監査とは企業が財務諸表の元になる会計処理について、適法性や誤謬の有無を確認するもので、本質的な目的が異なります。

万が一、財務デューデリジェンスと会計監査を同一に捉えたまま専門家にデューデリジェンスを依頼してしまうと、依頼者のニーズと専門家による財務デューデリジェンスの結果に乖離が生じかねません。依頼時に目的をすり合わせ、双方の認識を一致させたうえで財務デューデリジェンスを実施しましょう。

2-1-2.税務デューデリジェンス

役割を果たすために、次のような項目を調査・分析します。

- 過去の税務状況(税務リスク)を把握

- 現在の税務ポジションの把握

【税務デューデリジェンスの調査対象】

過去・現在の税申告書

過去の税務調査の関連書類

税務申告書では、原価計算や有価証券評価などの申告調整内容を確認します。また、調整すべき項目が漏れていないかも確認しなければなりません。仮に加算調整が必要な項目が漏れていると、後の課税リスクが増すからです。

さらに、顧客との取引や子会社への財務支援など、申告書以外の調査も行います。書類だけでなく、買収予定会社への質問状やインタビューなどで個別に税務状況を確認することも重要です。リスクの芽を早めに見つけ、問題の本質を掘り下げていくことが求められます。

2-2.バリュエーションで行うこと

バリュエーションには大きく3つのアプローチがあります。アプローチごとの代表的な手法は次の通りです。

なお、ひとつの手法しか使えないわけではないので、複数のアプローチを試みるケースもあります。例えばある手法をメインとしつつ、それだけでは評価しきれない部分を他の手法で補完する方法です。

【バリュエーションにおける3つのアプローチ】

| 特徴 | 代表的な手法 | |

|---|---|---|

| インカムアプローチ | 買収予定会社の、将来の収益性に着目したアプローチ | DCF法 |

| マーケットアプローチ | 類似業種等との相場比較に着目したアプローチ | 市場株価法 類似業種比較法 |

| コストアプローチ | 買収予定会社の純資産価値に着目したアプローチ | 修正簿価純資産法 |

2-2-1.【インカムアプローチ】将来の収益性に着目

将来の収益性に着目したアプローチで、代表的なのがDCF法です。

DCF法は買収予定会社の将来の収益、言い換えると「将来の稼ぐ力」に着目した評価手法です。買収予定会社の成長性を重視する際に適した方法とされます。

業種や地域に関係なく比較できることや、その会社ならではの個別価値を反映させられるといったメリットがあります。一方で、評価に恣意的要素が入ってしまうことで、正確な将来の予測を行うことが難しいのが実情です。

2-2-2.【マーケットアプローチ】類似業種との相場比較

類似業種との相場比較に着目したアプローチで、代表的なのは「市場株価法」や「類似企業比較法」です。

「市場株価法」は買収予定会社が上場企業である場合に採用できる手法です。

非上場会社でも採用できる類似企業比較法は、企業規模が近い同業種の上場企業を選定し、企業価値や財務指標で比較します。非上場会社でも採用できますが、類似の上場企業が存在することが前提です。

2-2-3.【コスト・アプローチ】純資産価値に着目

純資産に着目したアプローチで、代表的なのは修正簿価純資産法です。

修正簿価純資産法は、貸借対照表の資産と負債を基準日時点の時価に修正し、資産と負債の差額から時価純資産額を割り出すことで企業価値を評価する手法です。基準日時点の企業価値を知りたいときに有効な方法とされます。

計算方法がシンプルで、貸借対照表の情報を基調にしているので数値の信頼性が高いメリットがあります。一方で、将来価値は予測できないことが注意点です。また、信頼性が高い数値ではありますが、評価を時価に修正する過程で主観的な意図が入る余地があることも知っておくといいでしょう。

3.デューデリジェンスとバリュエーションのプロセス上の違い

M&Aプロセスにおいて、デューデリジェンスとバリュエーションは互いに関係しながらも、プロセスごとに求められる内容が違います。

3-1.M&Aプロセスの流れ

M&Aにおける一般的なプロセスでは、デューデリジェンスで企業価値評価の基となる要素やリスクを確認したうえでバリュエーションを実施します。しかし、デューデリジェンスを実施する前からある程度の企業価値評価は必要となるため、バリュエーションは2段階で行うことになります。

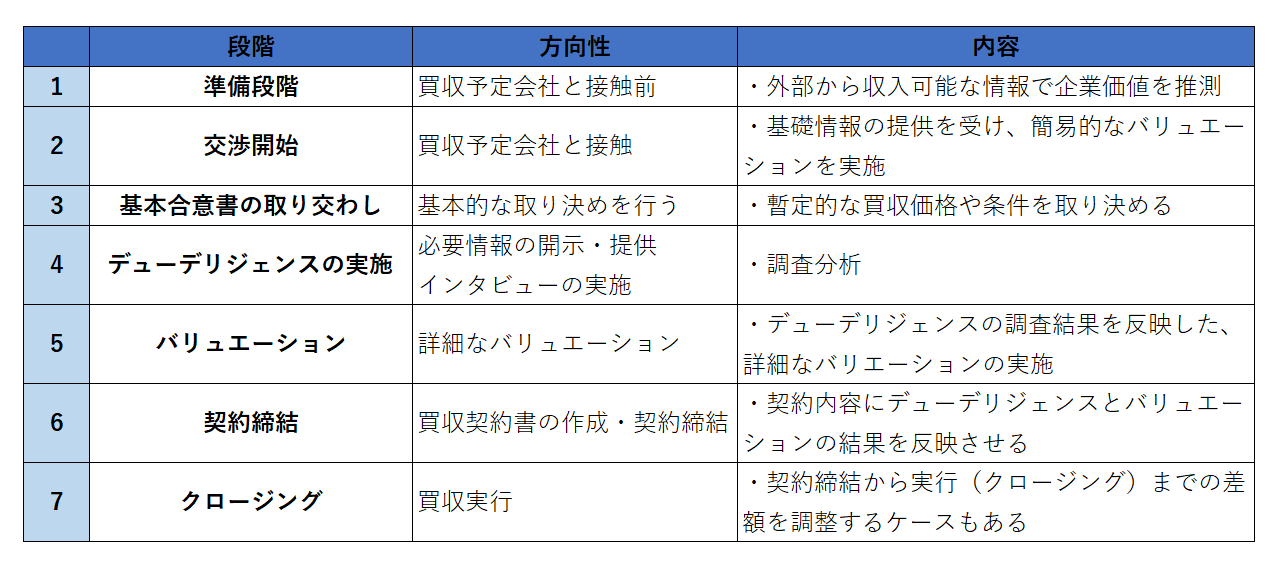

【大まかなM&Aの流れ】

端的に言うと、デューデリジェンスが値段の根拠を調査分析するパートを受け持ち、バリュエーションが「適正価格」を見極める工程です。

しかし、バリュエーションが価格という定量的な情報に重きを置くのに対して、デューデリジェンスで検出したリスクは必ずしも数値化するわけではなく、各局面の判断材料として活用されるケースが少なくありません。

3-2.バリュエーションの性質

バリュエーションは上図「2.交渉開始」では、買収予定会社と接触して交渉を開始します。一般的なM&Aでは、ここで基礎情報の提供を受け、簡易的なバリュエーションを実施します。簡易的なバリュエーションではありますが、M&Aの方向性を決める重要な評価です。

1.簡易版バリュエーションは今後の方向性を決定する

バリュエーションはM&Aのプロセスのなかで、2段階に分けて行われます。当初は簡易的なバリュエーショを行いますが、その性質は次の通りです。

- 外部情報や提供資料に基づいて、大まかな企業価値を仮に算定

- 今後の買収交渉のベースとなる重要要素

例えば「3.基本合意書の取り交わし」において暫定的な買収価格や条件を取り決める際の指針になります。ここで取り決めた買収価格は最終的な買収価格のベースとなる重要な要素です。

【基本合意書後の価格変動は可能か】

基本合意書では、「(後のデューデリジェンスで)重大なリスクが検出された場合は価格や条件が変更される」旨が盛り込まれるのが一般的です。そのため、デューデリジェンスで明確なリスクを示せれば、価格を変動させることは可能です。

とはいえ、買収価格を大きく上下させるのは難しいとされているため、初期のバリュエーションではできる限り適正価格を算定することが重要です。

2.詳細版バリュエーションは買収交渉を成功に導く

上図「5.バリュエーション」が一般的にバリュエーションと呼ばれるプロセスで、ここではデューデリジェンスの調査結果を織り込んだ、詳細なバリュエーションを実施します。主な性質は次の通りです。

- 適正価格(企業価値)の把握

- 適正価格(企業価値)の根拠を示す

ここで算定した企業価値がそのまま買収価格になるわけではありませんが、客観的に信頼される企業価値を算定することで、買収交渉がスムーズに進むことでしょう。また、価格の根拠を示すことで、関係各所からの理解も得やすくなります。

3-3.デューデリジェンスの性質

デューデリジェンスは上図「4.デューデリジェンス」で実施されます。バリュエーションと違い実施されるのは1回ですが、その後さまざまな場面で調査結果が役立てられます。

1.デューデリジェンスはバリュエーションの精度を高める材料

買収予定会社から必要情報の開示・提供、必要に応じたインタビューの実施により調査分析を行います。その性質は次の通りです。

- より深い部分までリスクや実態を精査する

- 詳細なバリュエーションを実施できるだけの材料を提供する

社内でのリスク共有としても有効ですが、バリュエーションの精度を高めるために実施されると考えるといいでしょう。例えば、デューデリジェンスで検出されたリスクに合わせてバリュエーションのアプローチを変えることで、企業価値にリスクをしっかり反映させることができます。

なお、デューデリジェンスの段階で深刻なリスクが発見された場合は、買収計画が中止されることもあります。

2.デューデリジェンスの調査結果は契約締結時も重要

上図「6.契約締結」では買収契約書の作成・契約締結を行います。ここでは、デューデリジェンスの調査結果が次のように役立てられます。

・明らかになったリスク要因を契約内容に盛り込む、もしくは価格に反映させるなどして自社にとって望ましい契約を目指す

なお、実務上は契約締結後にもPPAや経営統合(PMI)などのプロセスが続きます。デューデリジェンスの調査結果はそこでも有用な情報です。

4.違いを踏まえたデューデリジェンスとバリュエーションの関係性

デューデリジェンスとバリュエーションには違いがありますが、次のような関係性もあります。

デューデリジェンスがバリュエーションを補正する

バリュエーションによる企業価値評価にデューデリジェンスの結果を織り込むことで、より実態に即した、現実的な評価へと精緻化されます。これにより、買収価格の見直しや契約条件の修正が行われ、M&Aの安全性が高まります。

逆に言うと、デューデリジェンスでリスク要因が検出されても、そのままだと売買交渉やステークホルダーへの説明資料として利用しにくい部分があります。バリュエーションを経ることで、デューデリジェンスの調査結果がM&Aにおいて役立てられるという側面があります。

デューデリジェンスとバリュエーションはM&Aにおける「両輪」

デューデリジェンスでのリスク要因は、バリュエーションのDCF法や修正簿価純資産法によって企業価値の把握に役立てられます。つまり両者は一体となってM&Aを支えており、どちらか一方だけでは、適正価格を把握することもリスク要因を買収に役立てることも難しいと言えるでしょう。

デューデリジェンスとバリュエーションは異なる役割を持ちながらも密接に関連しており、両者を深く理解することが、M&Aの成功に不可欠です。そのため、デューデリジェンスとバリュエーションの特性や関係性に精通した専門家のサポートを受けることが、効果的なM&Aのために重要となります。

5.デューデリジェンスとバリュエーションは同一の専門家に依頼するのがおすすめ

デューデリジェンスとバリュエーションは個別でみると担う役割は異なるものの、最終的な目的は同じです。より有利な買収契約を締結するという共有のゴールを持った、同じ道筋の上にあるプロセスなのです。

上述した各プロセスは個別独立した項目ではなく、他のプロセスと互いに関連しながら一連の流れとして進められるものです。特にデューデリジェンスとバリュエーションは関連性が高いので、デューデリジェンスとバリュエーションは同一の専門家に依頼することをおすすめします。

同一の専門家であれば、関連情報の共有と反映がスムーズです。複数社に依頼する場合と比較して、時間・コスト・手間を削減しつつプロセスの精度を上げられることでしょう。

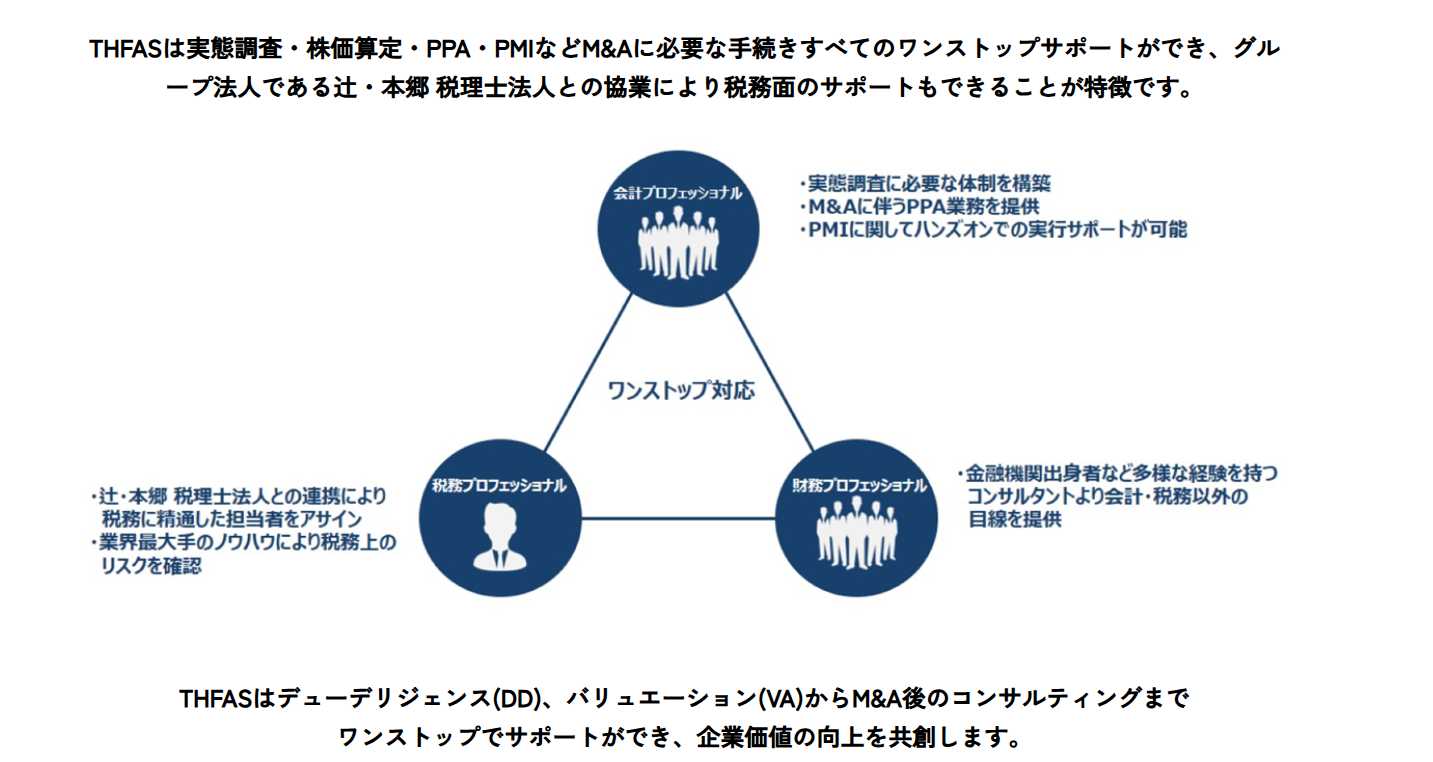

6.辻・本郷 グループはM&Aを総合的に支援します

辻・本郷 FAS株式会社はデューデリジェンスとバリュエーションの両者に対応しています。デューデリジェンスは財務・税務・事業・法務デューデリジェンスなどに知見を持ちます。また、買収契約を締結した後もM&Aは続きます。辻・本郷 FAS株式会社ならデューデリジェンス・バリュエーション・PPA・経営統合まで一気通貫対応が可能です。

【辻・本郷 FAS株式会社の強み・特徴】

辻・本郷FAS株式会社は辻・本郷 税理士法人を中心としたグループ会社の一員です。辻・本郷 グループでは、経営統合後の税務相談やDX化、経営コンサルティング、補助金サポートなど、需要に応じたサービスをご提供しております。

総合的なM&Aと、その後のサポートにも貢献できるのが辻・本郷 税理士法人を中核とした「辻・本郷 グループ」です。

7.まとめ

デューデリジェンスとバリュエーションは役割が異なりますが、関連性も高いです。

| デューデリジェンス(DD) | バリュエーション(VA) | |

|---|---|---|

| 役割の違い | ・企業価値評価における基礎情報の収集 | ・企業価値評価 |

違いと関連性を熟知した専門家に調査・評価を依頼することは、満足できるM&Aを行ううえで欠かせません。そのうえで、双方に対応できる専門家であれば、連携や一貫性において強みをもつため、成果が期待できます。

なお、専門家に依頼するとしても報告書を理解するために、経営者・財務・経理人材はデューデリジェンスとバリュエーションの役割や重要性を知っている必要があります。

また、デューデリジェンスは組織再編や事業再生においても必要なプロセスであるため、M&A以外の局面でも重要な施策です。経営者・財務・経理人材にとってデューデリジェンスやバリュエーションは重要知識であるといえるでしょう。