年末年始になると、会社や取引先から「支払調書」や「源泉徴収票」といった税務書類が次々に届きます。特にフリーランスや副業をしている人にとって、「この2つの書類、何がどう違うの?」「確定申告にどっちを使えばいいの?」と戸惑う場面は少なくありません。

支払調書と源泉徴収票は、どちらも報酬や給与の支払いに関する情報をまとめた書類ですが、発行する対象者や目的、使い方には明確な違いがあります。

間違えて処理すると、確定申告での申告漏れや、税務署からの問い合わせにつながるリスクもあるため、正確な理解が欠かせません。

この記事では、そのなかでも特に源泉徴収票と構成が似ている「報酬、料金、契約金及び賞金の支払調書」と「源泉徴収票」の違いをわかりやすく整理し、解説していきます。

税務処理に不安を感じている方も、この記事を読むことで理解を深められます。ぜひご一読ください。

| 項目 | 支払調書 | 源泉徴収票 |

| 記載内容 | 支払先、支払金額、源泉所得税額、支払内容等 | 支払先、支払金額、源泉所得税額、所得税額の算出根拠に関連する事項等 |

| 提出先 | 税務署(必須)と本人(任意) | 税務署(必須)と本人(必須) |

| 用途 | 収入証明等 | 年末調整、確定申告、収入証明等 |

目次

1.支払調書と源泉徴収票は記載内容が異なる

源泉徴収票は、従業員の収入と所得税額を証明する書類です。

一方、支払調書は従業員以外の収入と所得税額を証明する書類です。

それぞれ同じ内容を証明する書類ですが、記載するべき内容が異なるため注意が必要です。本章では実際の書類を見ながら、記載内容を解説していきます。

| 項目 | 支払調書 | 源泉徴収票 |

| 記載内容 | 支払先、支払金額、源泉所得税額、支払内容等 | 支払先、支払金額、源泉所得税額、所得税額の算出根拠に関連する事項等 |

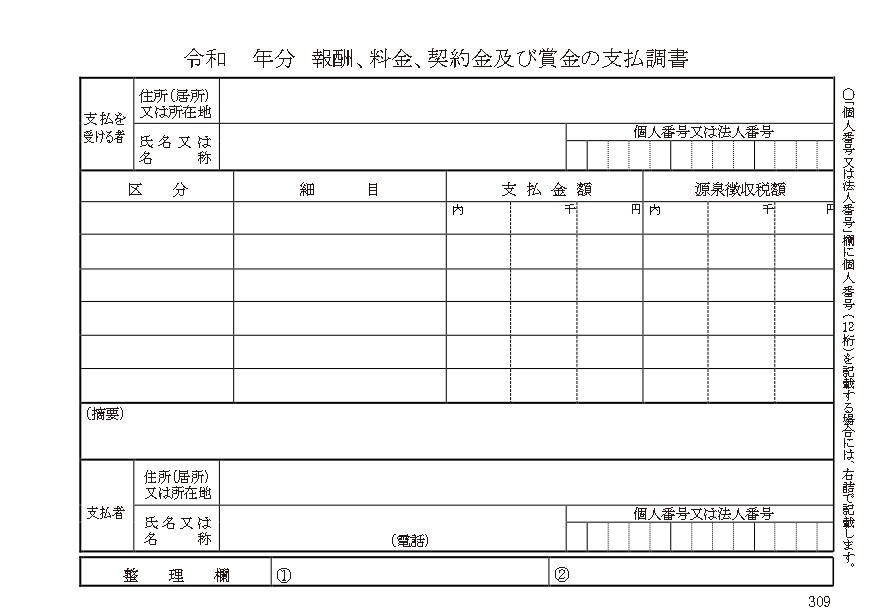

1-1.支払調書の主な記載内容

支払調書(報酬、料金、契約金及び賞金の支払調書)で記載する内容は、以下の通りです。

①支払を受ける者の住所・氏名・個人番号又は法人番号

マイナンバーの提供が受けられなかった場合、マイナンバーを記載せずに法定調書を提出することになります。後日に提供を受けた場合は、原則再提出となります。

②報酬の区分

報酬の区分は1号~8号に分類されています。該当する区分を記載します。

| 該当号 | 報酬、料金、契約金及び賞金の支払調書における区分 |

| 1号 | 原稿料や講演料など |

| 2号 | 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金 |

| 3号 | 社会保険診療報酬支払基金が支払う診療報酬 |

| 4号 | プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金 |

| 5号 | 映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金 |

| 6号 | ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金 |

| 7号 | プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金 |

| 8号 | 広告宣伝のための賞金や馬主に支払う競馬の賞金 |

③報酬の細目

支払いの内容を記載します。

④支払金額

⑤源泉徴収税額

⑥摘要

補足事項がある場合等に記載します。

⑦支払者の住所・氏名・個人番号又は法人番号

報酬、料金、契約金及び賞金の支払調書は、従業員以外の収入と所得税額を証明する書類です。

従業員以外の所得税額は、支払いの内容によって一律で税率が定められているため、源泉徴収票よりも書類へ記載する内容がシンプルになっています。記載内容に関してさらに詳細を知りたい方は、以下のサイトも併せてご参照ください。

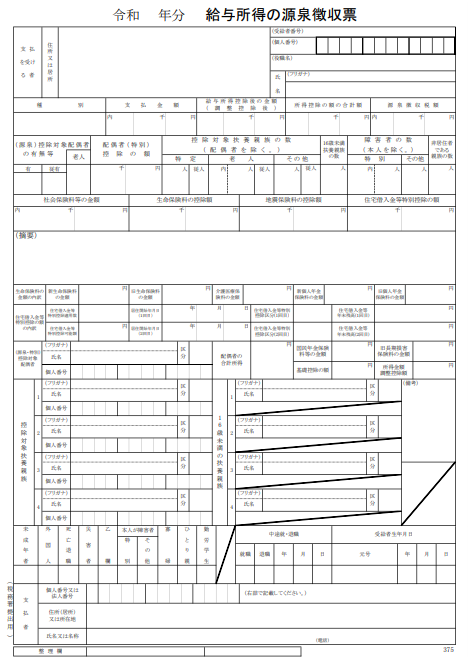

1-2.源泉徴収票の記載内容

①支払を受ける者の住所・氏名・個人番号

②支払の種類

役員報酬、給与、賞与等の分類を記載します。給与・賞与の両方を含む場合は「給料賞与」等といったように記載します。

③支払金額

④源泉徴収税額

⑤摘要

⑥支払者の住所・氏名・個人番号又は法人番号

⑦所得税の控除に関連する事項

社会保険料や、生命保険料、住宅ローン、扶養の状況等を記載します。

源泉徴収票は、従業員の収入と所得税額を証明する書類です。従業員の所得税額は各人の社会保険料や保険料控除、住宅ローン控除、扶養状況等、様々な要因によって変動します。

そのため、支払調書よりも書類へ記載する内容が複雑になっています。記載内容に関して、より詳しく知りたい方は以下のサイトもご参照ください。

2.支払調書と源泉徴収票は発行先が異なる

源泉徴収票は、税務署と本人の両方に対して提出義務があります。反対に、支払調書は税務署への提出のみが義務となっており、本人への提出は任意です。

| 項目 | 支払調書 | 源泉徴収票 |

| 提出先 | 税務署(必須)と本人(任意) | 税務署(必須)と本人(必須) |

3.支払調書と源泉徴収票は用途が異なる

源泉徴収票は、従業員本人にとって各種手続きにおいて必要な書類です。

一方、支払調書は支払いを受けた方自身が必要としない場合もあります。

支払調書の交付対象は、個人事業主や法人であることがほとんどです。そういった方々は、支払調書ではなく確定申告書類等によって収入を証明できるため、支払調書を必要としない場合があるのです。

| 項目 | 支払調書 | 源泉徴収票 |

| 用途 | 収入証明等 | 年末調整、確定申告、収入証明等 |

3-1.源泉徴収票の用途

源泉徴収票の用途としては、主に年末調整・確定申告・収入証明の3つがあります。

3-1-1.年末調整

源泉徴収票は年末調整で必要になる場合があります。

例えば、1年の途中で退職をした場合、退職した会社から源泉徴収票が交付されます。転職先で年末調整を行う際に、退職した会社から交付された源泉徴収票が必要となるケースがあります。

3-1-2.確定申告

源泉徴収票は確定申告で必要になる場合もあります。

例えば、副業をしていて確定申告をする場合、確定申告書上では事業所得と給与所得の両方を記載する必要があります。給与所得は源泉徴収票によって集計されているため、本業で交付された源泉徴収票があると、確定申告の作業がスムーズになります。

3-1-3.収入証明

収入証明として利用する場合もあります。

例えば、保証会社で審査を受ける場合等に利用するケースです。

3-2.支払調書の用途

支払調書の用途としては、収入証明として利用することが挙げられます。

例えば、新規で事業を開始して確定申告の提出が完了していない段階で収入証明が必要な場合に、補助資料として利用するケースがあります。ただし、こういったケースは稀で、通常は確定申告書や試算表等によって各種審査が行われます。

4.支払調書や源泉徴収票など、法定調書の扱いでお悩みの方は辻・本郷 税理士法人の税務顧問サービスをご活用ください

法定調書の作成や提出には、記載内容の正確性だけでなく、提出先や提出方法に関する実務上のルールにも注意が必要です。

提出期限を過ぎたり、誤った内容で提出したりしてしまうと、罰則や追徴課税のリスクも生じます。とくに支払調書や源泉徴収票などは、関係者の確定申告や税務調査にも影響を与えるため、慎重な対応が求められます。

こうした複雑な実務対応でお困りの方は、税務に精通した専門家にご相談いただくことで、安心して法定調書の管理・提出を進めることができます。

辻・本郷 税理士法人の税務顧問サービスでは、税務手続きに精通した顧問税理士がサポートします。

国税庁OBが90名以上在籍しているプロのサポートを受けることで、不安を軽減し、適切な税務手続きや対応が可能になります。

お悩みの際は、辻・本郷 税理士法人の税務顧問サービスをご検討ください。

5.まとめ

この記事では、支払調書や源泉徴収票の違いについて解説しました。この2つは、いずれも法定調書の一種ですが、主な利用目的や対象者、交付義務などに大きな違いがあります。

| 項目 | 支払調書 | 源泉徴収票 |

| 記載内容 | 支払先、支払金額、源泉所得税額、支払内容等 | 支払先、支払金額、源泉所得税額、所得税額の算出根拠に関連する事項等 |

| 提出先 | 税務署(必須)と本人(任意) | 税務署(必須)と本人(必須) |

| 用途 | 収入証明等 | 年末調整、確定申告、収入証明等 |

支払調書と源泉徴収票の違いや、提出義務の有無といった「法定調書」の取扱いは、税務の専門知識がなければ判断が難しいことも少なくありません。

辻・本郷 税理士法人では、支払調書や源泉徴収票を含む各種法定調書に関する実務対応を多数サポートしており、豊富な経験と専門知識を活かした適切なアドバイスをご提供しています。

ご不明な点や不安をお持ちの方は、ぜひ一度、辻・本郷 税理士法人へご相談ください。安心して本業に専念できる環境づくりを、全力でお手伝いします。