「リース担当を引き継いだものの、オペレーティングリースの仕組みを基礎からきちんと理解しておきたい」と感じている経理担当者の方も多いのではないでしょうか。

オペレーティングリースとは、リース会社が所有する資産を借り手が一定期間使用する契約形態で、リース会社が残存価額をあらかじめ差し引いてリース料を算出するため、月々の負担を抑えられる点が特徴です。

本記事では、オペレーティングリースの仕組みやファイナンスリースとの違い、メリット・デメリットを解説します。2027年4月適用の新リース会計基準にも触れていますので、全体像を把握したうえで実務の検討を進めたい方はぜひ最後までご覧ください。

目次

1.オペレーティングリースとは

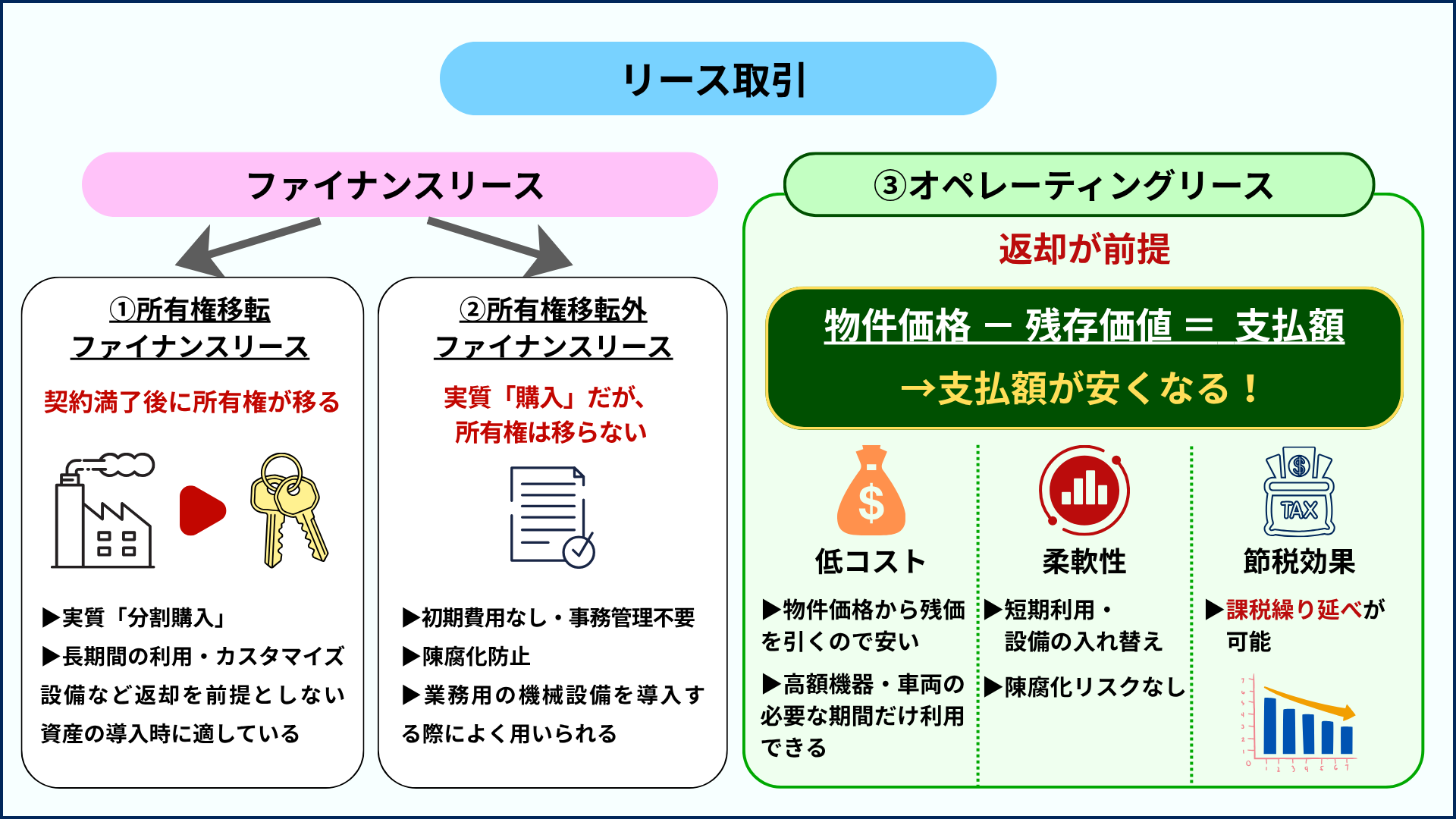

オペレーティングリースとは、ファイナンスリース以外のリース取引を指す総称です。資産の所有権はリース会社に残ったまま、借り手は使用する権利だけを取得する契約形態をとります。

オペレーティングリースを正しく理解するには、まずリース取引全体の分類を押さえておく必要があります。オペレーティングリースは単独で定義された契約形態ではなく、「ファイナンスリースに該当しないもの」という消去法的な区分だからです。

■所有権移転ファイナンスリースとは

リース期間が終わると資産の所有権がそのまま借り手に移る契約です。契約満了後も資産を使い続けられるため、実質的には「分割払いで購入している」のと変わりません。借り手の設備として自社に残ることが前提の取引、とイメージするとわかりやすいでしょう。

■所有権移転ファイナンスリースが選ばれる理由

初期費用を抑えて月々の支払いに平準化できるというリースならではのメリットを享受しつつ、最終的には自社資産として手元に残したい場合に選ばれます。特に、長期間使い続けることが決まっている設備や、自社仕様にカスタマイズした専用設備など、返却を前提としない資産の導入時に適した形態です。

■所有権移転外ファイナンスリースとは

契約終了時に所有権は移転しないものの、リース会社が物件価格のほぼ全額をリース料として回収する設計になっている契約です。契約満了後は原則として返却しますが、実務上は「再リース」や「買取」で使い続けるケースも少なくありません。法的な所有権はリース会社に残りますが、契約期間中のリスクや経済的な負担はほぼ借り手が引き受けているため、会計上は「購入と同等」として扱われます。

■所有権移転外ファイナンスリースが選ばれる理由

下記のように、資金繰りや管理面でのメリットがあるため、企業が業務用の機械設備を導入する際によく用いられています。

- 実質的な負担は購入と変わらないものの、初期費用を抑えて月々の支払いに平準化できる

- 固定資産税の申告や保険契約といった所有に伴う事務をリース会社に任せられる

- 契約終了時に返却すれば陳腐化した設備を抱えずに済む

■オペレーティングリースとは

オペレーティングリースは、上記2つの要件に当てはまらないリース取引すべてを指します。ポイントは、契約満了時に資産をリース会社へ返却することが前提となっている点です。リース会社は返却後の資産を中古市場で売却・再リースして残りのコストを回収するため、借り手は物件価格の全額ではなく「残価を差し引いた分」だけを負担すればよく、支払額を抑えやすくなります。短期間だけ使いたい資産や、高額な航空機・船舶などの導入時に選ばれています。

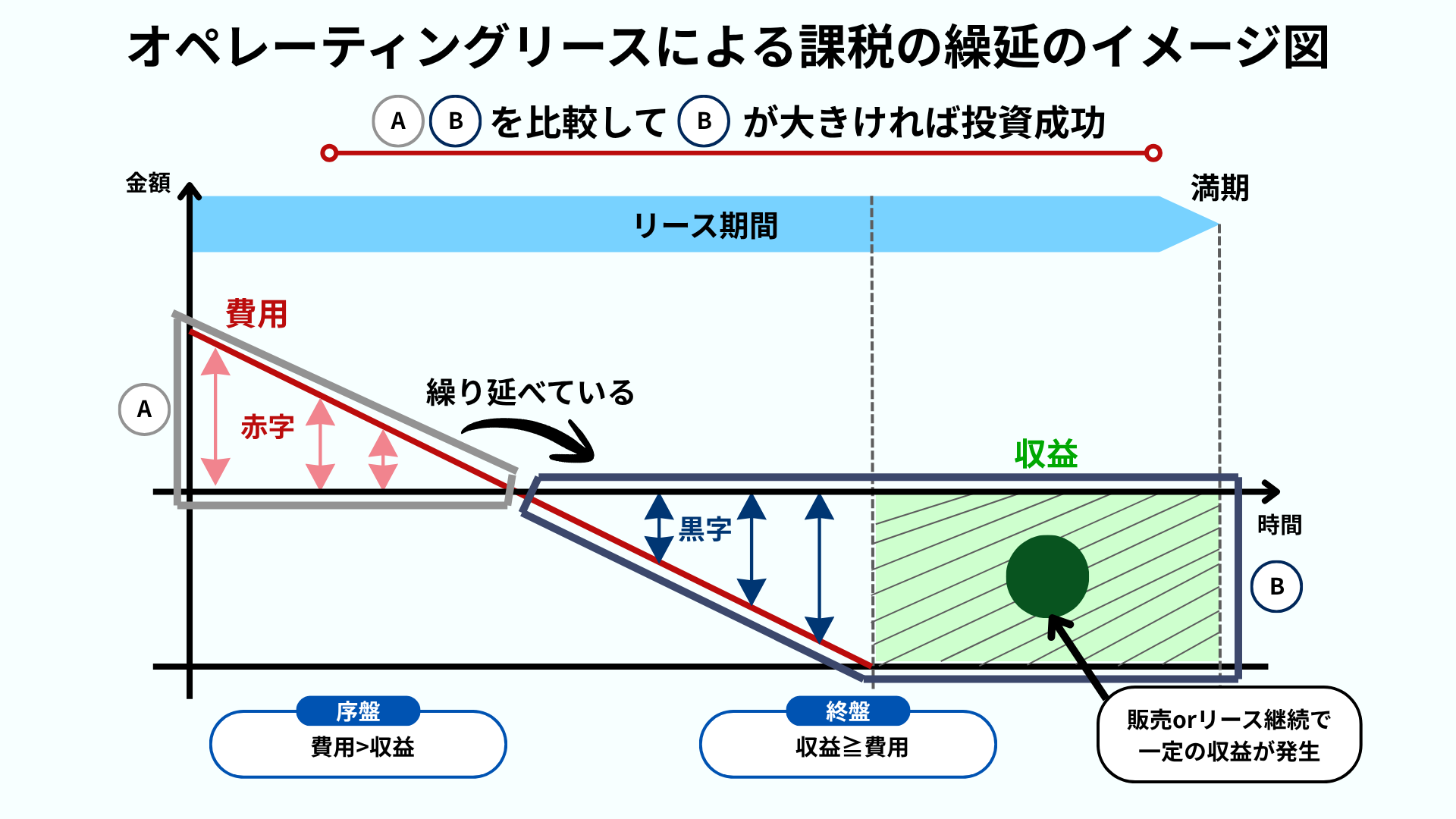

1-1.オペレーティングリースでは課税の繰延ができる

オペレーティングリースでは、課税の繰延による節税が可能です。

これは主に、出資者として航空機や船舶などのオペレーティングリース案件に参加する「JOL(日本型オペレーティングリース)」などで活用される仕組みで、法人の税負担を一時的に軽減する手段として利用されています。

課税の繰延が可能になる理由は、「費用を計上するスピード」と「収益が入ってくるスピード」にズレがあるためです。具体的には、以下のような時間差が生まれます。

■費用(減価償却費)は、序盤に一気に大きく計上される

航空機や船舶などの高額資産は、定率法などを用いることでリース期間の序盤に多額の減価償却費を計上できます。たとえばリース期間10年の案件でも、初年度〜数年目に減価償却費が集中し、意図的に会計上の損失を作り出すことが可能です。

■収益(リース料収入)は、毎期一定額しか入ってこない

出資者が受け取るリース料収入は契約で定められた定額です。序盤に一気に受け取れるわけではなく、毎期コンスタントにしか入ってきません。

リース期間の序盤は「費用>収益」となり赤字が発生するため、この赤字を本業の利益と相殺することで課税所得を圧縮し、税金の支払いを後ろ倒しにできます。これが「課税の繰延」の仕組みです。

ただし、課税の繰延はあくまで「税金の支払いを先送りにしている」だけであり、税金そのものが免除されるわけではない点には注意が必要です。

リース期間の後半になると、減価償却費が減少する一方で運用収益は変わらず入ってくるため、かえって課税所得が増加する可能性があります。また、リース資産を売却した場合には多額の売却益が計上されるため、その期の税負担が一気に重くなることもあります。

なお、「購入選択権」が付与されている契約では、リース資産をそのまま買い取ることも可能ですが、購入後にその資産を売却すれば同様に多額の売却益が発生します。繰り延べた税金が一度にまとめて顕在化することになるため、出口戦略(売却益をどの事業年度の損失と相殺するか等)をあらかじめ設計しておくことが重要です。

1-2.オペレーティングリースの対象となる資産の例

オペレーティングリースの対象になりやすいのは、契約満了後も中古市場で一定の価値が見込める高額資産です。

代表的な例として、航空機・船舶・コンテナといった輸送用資産が挙げられます。そのほか、建設機械や工作機械、医療機器なども対象になります。また、サーバーをはじめとするIT機器についても対象となるケースもありますが、技術的な陳腐化のスピードが速い機種では残存価額を高く設定しにくく、オペレーティングリースのメリットが薄れる場合もあるため注意が必要です。

1-3.リース料の決まり方と残存価額の考え方

オペレーティングリースのリース料は、基本的に以下の計算式で算出されます。

リース料=(物件購入価額−残存価額)÷リース期間+金利・諸費用

ファイナンスリースが物件購入価額のほぼ全額を回収する料率設定であるのに対し、オペレーティングリースでは残存価額を差し引く点が大きな違いです。

たとえば、購入価額1,000万円の設備で残存価額を300万円と見積もった場合、借り手が負担する元本部分は700万円となり、月々のリース料はファイナンスリースより低くなります。

なお、残存価額は中古市場の需給動向や経年劣化率などを踏まえてリース会社が設定します。見積もりが高すぎればリース会社が損失リスクを負い、低すぎれば借り手のリース料が割高になるため、双方にとって妥当性が重要なポイントです。

2.オペレーティングリースとファイナンスリースの違い

オペレーティングリースとファイナンスリースは、同じ「リース取引」でありながら、所有権の扱いやリース料の設計思想、会計処理の方法が大きく異なります。両者の違いを正確に把握しておくことは、リース契約の選定だけでなく、2027年4月に適用される新リース会計基準への対応を検討するうえでも欠かせません。

以下の比較表で全体像を確認したうえで、各項目について詳しく見ていきましょう。

| 比較項目 | ファイナンスリース | オペレーティングリース |

|---|---|---|

| 所有権 | 経済的実質上は借り手が所有しているとみなされる(所有権移転の有無は契約による) | リース会社に残る |

| フルペイアウト | あり(物件価額のほぼ全額を回収) | なし(残存価額を差し引く) |

| 中途解約 | 原則不可(残リース料の全額支払いが必要) | 契約内容によって中途解約条件が異なる |

| 会計処理(現行基準) | オンバランス(資産・負債をB/Sに計上) | オフバランス(賃借料として費用処理のみ)※新基準で変更予定 |

| リース料総額 | 物件価額+金利・諸費用のほぼ全額 | 物件価額から残存価額を差し引いた金額+金利・諸費用 |

| リース期間の目安 | 耐用年数の75%以上 | より短期の設定が可能 |

2-1.所有権の扱い

ファイナンスリースとオペレーティングリースを分ける基本的な違いが、資産の所有権の扱いです。

■ファイナンスリースは「借り手が実質的に所有」

ファイナンスリースでは、所有権移転型・所有権移転外型のいずれでも、借り手が資産を所有しているとみなされます。所有権移転型は契約満了時に法的な所有権も借り手へ移転し、所有権移転外型でも契約期間中のリスクと経済的負担のほぼ全てを借り手が引き受けるためです。いずれの場合も会計処理はオンバランス(借り手の貸借対照表に資産・負債を計上)となり、購入に近い取引として扱われます。

■オペレーティングリースは「リース会社が所有」

オペレーティングリースでは、所有権が一貫してリース会社に残ります。経済的な観点から見ても「借り手が所有している」とはみなされず、借り手はリース期間中の使用権を取得するにとどまります。契約満了時には資産をリース会社へ返却するのが原則で、「所有するのではなく、一定期間借りて使う」というスタンスが明確な取引形態です。

2-2.フルペイアウトの有無

「フルペイアウト」とは、直訳すると「全額支払い」という意味で、リース会社が物件の購入費用(+金利などのコスト)をリース料だけでほぼ全額回収できる設計のことを指します。

■具体例:1,000万円の設備をリースする場合

ファイナンスリース(フルペイアウトあり)の場合

リース会社が1,000万円で購入した設備を借り手にリースすると、契約期間中のリース料の合計は「1,000万円+金利・諸費用」とほぼ同額になります。つまり、借り手はリース期間中に物件価額のほぼ全額を支払いきることになるため、支払いの実態はローンで購入するのと変わりません。

オペレーティングリース(フルペイアウトなし)の場合

オペレーティングリース(フルペイアウトなし)の場合、同じ1,000万円の設備でも、リース会社は「契約満了後に300万円で売れるだろう」と残存価額を見積もり、差額の700万円を基準にリース料を設定します。借り手が支払うリース料の合計は「700万円 + 金利・諸費用」ほどで済み、ファイナンスリースより支払い総額が少なくて済むのです。残りの300万円分は、リース会社が契約満了後に資産を売却・再リースすることで回収します。

借り手にとっては、オペレーティングリースの方が支払い総額が少なく済むメリットがある一方、リース会社は「契約満了時に想定通りの価格で売れない」というリスクを負うため、その分のリスク料がリース料にわずかに上乗せされている構造になっています。

2-3.会計処理の違い(オンバランスとオフバランス)

会計処理の方法も、現行の日本基準では両者で大きく異なります。ファイナンスリースは資産・負債をB/Sに計上する「オンバランス処理」、オペレーティングリースは費用計上のみの「オフバランス処理」が基本です。

■ファイナンスリースは「オンバランス処理」

ファイナンスリースでは、借り手はリース資産とリース債務を貸借対照表(B/S)に計上します。リース資産は減価償却を通じて費用化し、リース債務は元本返済と利息に分けて処理する仕組みです。B/S上に資産と負債の両方が計上されるため、総資産額やD/Eレシオ(負債資本倍率)などの財務指標にも影響が及びます。

■オペレーティングリースは「オフバランス処理」

現行基準では、オペレーティングリースはオフバランス処理が認められています。借り手はリース料を支払時に賃借料として費用計上するだけでよく、B/Sにリース資産や負債を載せる必要がありません。B/Sをスリムに保てるため、財務指標を悪化させずに設備を導入したい企業にとってメリットの大きい取引形態とされてきました。

※2027年4月適用の新リース会計基準では扱いが変わります(詳細は「6.新リース会計基準による影響」で解説)。

2-4.中途解約の可否

契約途中で解約できるかどうかにも違いがあり、ファイナンスリースは原則不可、オペレーティングリースは契約次第で解約の余地があります。

■ファイナンスリースは「原則不可」

ファイナンスリースは、原則として中途解約ができない契約です。リース会社が物件コストの全額をリース料で回収する設計(フルペイアウト)のため、途中解約を認めるとリース会社が投資を回収できなくなるからです。

万が一解約する場合でも、未経過分のリース料のおおむね全額に相当する規定損害金(違約金)の支払いが必要になり、実質的に途中で抜けるメリットはほとんどありません。

■オペレーティングリースは「契約次第で可能」

オペレーティングリースは、契約書に中途解約条項が盛り込まれていれば、一定の解約金や残存リース料を支払うことで契約期間満了前に資産を返却できる場合があります。

ただし、オペレーティングリースであっても解約には相応のコストが伴うケースが多く、すべての契約で自由に解約できるわけではありません。契約を結ぶ際には、中途解約条項の有無と違約金の算定方法を必ず確認しておくことが大切です。

2-5.リース期間の設定範囲

リース期間の長さも異なり、ファイナンスリースは長期、オペレーティングリースは短期でも設定できるという違いがあります。

■ファイナンスリースは「長期」が基本

ファイナンスリースのリース期間は、対象資産の耐用年数(通常の使用に耐えられる年数)を基準に、その70〜75%以上に設定されるのが一般的です。たとえば耐用年数10年の設備であれば、リース期間は7〜8年程度が標準になります。

長期になる理由は、ファイナンスリースではリース会社が物件価額の全額をリース料として回収する必要があるためです。回収しきるためには、ある程度まとまった期間にわたってリース料を受け取り続ける必要があり、結果として長期契約が基本となります。

■オペレーティングリースは「短期」でもOK

オペレーティングリースにはリース期間の下限に関する明確な拘束がなく、ファイナンスリースより短い期間での設定が可能です。これは、リース会社が「契約満了後に資産を売却・再リースすれば残りのコストを回収できる」という前提でリース料を設計しているためです。回収の全てをリース期間中のリース料に頼る必要がないため、耐用年数に対して短い期間でも採算が成り立つ構造になっています。

3.オペレーティングリースのメリット

オペレーティングリースの導入を検討する際、費用面・資金面・リスク面でどのような利点があるのかを整理しておくと、自社に適したリース形態かどうかの判断がしやすくなります。

ここでは、経理実務の観点から特に押さえておきたい3つのメリットを解説します。それぞれのメリットが自社の経営課題や財務方針とどう結びつくかを意識しながら確認してみてください。

3-1.リース料の全額費用計上で資産管理の負担を軽減できる(現行基準)

現行基準のオペレーティングリースを活用する大きなメリットのひとつは、リース料を全額費用として計上でき、資産管理にかかる経理業務の負担を軽減できる点です。

自社で設備を購入した場合、資産のライフサイクル全体にわたって以下のような管理業務が発生します。

- 固定資産台帳への登録

- 耐用年数に応じた減価償却費の計算

- 減損の検討

- 除却・売却時の処理

現行基準のオペレーティングリースであれば、毎月のリース料を賃借料として費用処理するだけで済むため、固定資産の登録や減価償却計算といった業務が不要になります。特に、複数拠点で多数の設備をリースしている企業では、資産ごとの個別管理が不要になる効果は大きく、経理部門の工数削減につなげることが可能です。

3-2.初期投資を抑えて資金繰りを改善できる

オペレーティングリースを利用すれば、高額な設備を導入する際の初期投資を大幅に抑え、資金繰りを安定させることが可能です。

設備を一括購入する場合、導入時点で多額のキャッシュアウトが発生し、手元資金が一時的に大きく減少します。オペレーティングリースであれば、設備の購入代金を一括で支払う必要がなく、月々のリース料として分散して支出できるため、手元資金を運転資金や他の投資に振り向ける余裕が生まれます。

さらに、残存価額を差し引いた金額がリース料の算出基礎となるため、ファイナンスリースと比べても月々の支出額を低く抑えられる傾向にあります。設備投資の規模が大きい製造業や建設業など複数の設備を同時期に更新する必要がある業種では、キャッシュフローの平準化効果が特に実感しやすいでしょう。

3-3.設備の陳腐化リスクをリース会社に移転できる

オペレーティングリースでは、設備の陳腐化や市場価値の下落といったリスクをリース会社に移転できる点もメリットです。

技術革新が速い分野の設備は、数年で性能面の優位性が失われ、中古市場での価値が大きく下がる可能性があります。自社で購入した場合、設備の価値下落による含み損や除却損失は借り手自身が負担しなければなりません。

オペレーティングリースであれば、契約満了時に資産をリース会社に返却するため、返却後の資産価値が想定を下回った場合の損失リスクは原則としてリース会社が引き受けます。ただし、契約に残価保証条項が盛り込まれている場合は、借り手が損失の一部を負担することもあるため、契約内容の確認が必要です。

たとえば、IT機器や半導体製造装置のように製品サイクルが短い設備を短期のオペレーティングリースで調達すれば、常に最新の設備を使いながら、陳腐化による損失を自社で抱えずに済む運用が可能になります。

4.オペレーティングリースのデメリット

メリットだけに目を向けてリース契約を締結すると、想定外のコスト負担や会計処理の変更にあとから対応を迫られるケースがあります。デメリットをあらかじめ把握しておけば、契約条件の交渉時に確認すべきポイントが明確になり、自社にとって本当に有利な調達手段かどうかを冷静に判断できるようになります。

ここでは、オペレーティングリースを検討するうえで特に注意しておきたい2つのデメリットを解説します。

4-1.中途解約の制限や残価リスクが発生する場合がある

オペレーティングリースはファイナンスリースと比べて相対的に解約しやすい取引形態とされますが、実際には中途解約に制限が設けられているケースがほとんどです。また、契約内容によっては残価の下落リスクを借り手が負う場合もあります。

契約書に中途解約条項が設けられていても、解約時には相応の違約金が発生することが一般的です。事業環境の変化で設備が不要になっても、違約金が大きければ実質的に解約は難しくなります。

契約によっては「残価保証条項」が付いていることがあります。これは、契約満了時の資産の市場価値が当初設定した残存価額を下回った場合に、借り手が差額を補填する取り決めです。残価保証条項がある場合、中古市場が下落すれば借り手が追加負担を強いられる点に注意が必要です。

契約を結ぶ際には、中途解約条項の違約金・残価保証の有無と保証額の範囲を必ず確認しておきましょう。

4-2.新会計基準でオフバランスの優位性が縮小する

現行基準ではオペレーティングリースはオフバランス処理が認められており、B/Sを軽く保てる点がROAやD/Eレシオの維持を重視する企業にとって大きな選定理由のひとつでした。

しかし、2027年4月1日以後開始する事業年度から適用される新リース会計基準(上場企業や会社法上の大会社など一定の企業が対象)では、原則としてすべてのリース取引にオンバランス処理が求められ、オフバランスのメリットは大幅に縮小します。オフバランス効果を主な理由にオペレーティングリースを採用している企業は、新基準適用後も導入を続ける妥当性の再検討が必要です。

新基準の具体的な影響と準備については「6. 新リース会計基準による影響」で詳しく解説します。

5.自社にオペレーティングリースが適しているかの判断基準

オペレーティングリースのメリット・デメリットを踏まえたうえで、自社の設備投資方針や財務状況に照らして導入の適否を判断することが大切です。

以下に、オペレーティングリースが向いているケースと向いていないケースを整理します。

5-1.オペレーティングリースが向いているケース

オペレーティングリースが特に向いているのは、以下のような企業です。

- 技術革新のスピードが速く、数年単位で設備を入れ替える必要がある企業

- 大きな初期投資を避けて資金繰りを安定させたい企業

- 設備を一定期間だけ使えば十分で、最終的に自社所有する必要がない企業

これらの特徴に当てはまる場合、オペレーティングリースは設備調達の有力な選択肢となります。ただし、2027年4月以降の新リース会計基準適用後はオフバランスのメリットが縮小するため、B/Sのスリム化を主目的とする場合は影響を織り込んで判断しましょう。

5-2.オペレーティングリースが向いていないケース

長期間にわたって同じ設備を使い続ける前提がある場合、購入やファイナンスリースのほうが総コストを抑えられる可能性があります。

オペレーティングリースは月々の負担こそ軽いものの、リース料には金利やリース会社の利益が上乗せされるため、長期保有を前提とすると割高になりがちです。契約満了後の買取オプションが用意されているケースもありますが、買取価格の基準は契約時に設定した残存価額のため、実際の市場価値と乖離することがあります。確実に自社資産化したいのであれば、ファイナンスリースや購入が合理的です。

また、リース期間中の総コスト最小化が最優先の場合も注意が必要です。リース取引には金利や手数料が含まれるため、自社の借入金利が低い企業では、自己資金や借入による購入のほうがトータルコストを抑えられるケースがあります。

6.新リース会計基準による影響

2024年9月に企業会計基準委員会(ASBJ)から公表された新リース会計基準(企業会計基準第34号)は、国際会計基準(IFRS第16号)との整合性を図り、国際的な比較可能性および財務情報の透明性向上を目的に策定されました。本章では新基準の全体像と実務上の対応策を整理し、自社への影響範囲の把握と適用準備の進め方を解説します。

新リース会計基準で特に注意が必要なのは、適用開始後に締結する新規契約だけでなく、すでに契約済みのリース取引にも適用(遡及適用)される点です。現行基準でオフバランス処理してきた既存のオペレーティングリースも、適用開始日時点で残っている契約は使用権資産・リース負債として計上し直す必要があります。

ただし実務負担に配慮して、過去の全期間に新会計方針を遡及適用する「完全遡及アプローチ」や、適用初年度の期首の累積的影響額を利益剰余金に加減し当該期首残高から新会計方針を適用する「修正遡及アプローチ」など、複数の移行方法が選択できる経過措置が設けられています。

参照:ASBJ「企業会計基準第34号「リースに関する会計基準」等の公表」

6-1.改正の概要と適用対象企業

新リース会計基準の最も大きな変更点は、従来のファイナンスリースとオペレーティングリースの区分が廃止され、原則としてすべてのリース取引について「使用権資産」と「リース負債」を貸借対照表に計上するオンバランス処理が求められる点です。これまでオフバランスで処理してきたオペレーティングリースも、B/Sに計上する必要があります。

なお、強制適用は2027年4月1日以後に開始する事業年度からですが、準備が整った企業は2025年4月1日以後に開始する事業年度から早期適用することも可能です。適用対象は、上場企業・会社法上の大会社・連結財務諸表を作成する企業などが中心です。

また、契約書に「リース」と記載がなくても、特定の資産の使用を支配する権利が一定期間にわたり対価と交換に移転する契約はリースとして識別される可能性があります。対象範囲の洗い出しには注意が必要です。

6-2.現行基準と新基準で仕訳はどう変わるか

新基準の適用後、オペレーティングリースの仕訳は次のように大きく変わります。

- 現行基準:リース料を支払うたびに「賃借料」として費用計上するだけ

- 新基準:リース開始時に「使用権資産」と「リース負債」をB/Sに計上し、期間中は「減価償却費」と「支払利息」に分けて費用処理

これまでは単純な費用処理だったものが、資産・負債の計上+減価償却・利息計算という複雑な処理に変わります。

■新基準での具体的な処理の流れ

①リース開始時

リース料総額の現在価値を算出し、同額を「使用権資産」と「リース負債」として貸借対照表に計上します。現在価値を算出する際の割引率には、借り手の追加借入利子率(同じ条件で借入れる際の利率)などを用います。

②リース期間中

毎期、以下の2つを費用処理します。

- 減価償却費:使用権資産をリース期間にわたって規則的に償却

- 支払利息:リース負債の残高に割引率を乗じて算出

毎月のリース料支払額は、「元本返済部分」と「利息部分」に分けて処理します。

6-3.財務諸表(B/S・P/L・CF)への主な影響

新基準の適用により、貸借対照表(B/S)・損益計算書(P/L)・キャッシュフロー計算書(CF)のいずれにも従来とは異なる影響が生じます。

■貸借対照表(B/S)への影響

オペレーティングリースについても使用権資産とリース負債が新たに計上されるため、総資産と総負債が同時に増加します。自己資本の金額自体は変わらないものの、総資産の増加により自己資本比率やROA(総資産利益率)といった財務指標が低下する可能性があります。

■損益計算書(P/L)への影響

従来の賃借料が、減価償却費(原則としてリース期間定額法で推移)と支払利息の2つに置き換わります。支払利息はリース負債の残高に応じて逓減するため、リース期間の前半は費用合計が賃借料より大きくなり、後半は小さくなる傾向があります。

■キャッシュフロー計算書(CF)への影響

リース料の元本返済部分が「営業活動によるキャッシュフロー」から「財務活動によるキャッシュフロー」へ振り替わるため、営業CFが見かけ上改善する点に留意が必要です。利息支払い部分の計上区分(営業活動または財務活動)は企業が選択できるため、選択した処理によってCF計算書の各区分の数値が変わります。

6-4.短期リース・少額リース(300万円以下)の例外規定

新基準では原則としてすべてのリースをオンバランス化しますが、短期リースと少額リースについては従来どおりの費用処理(オフバランス)を継続できる例外規定が設けられています。

■短期リース:リース期間が12か月以内

リース開始日においてリース期間が12か月以内のリースが該当します。短期リースに分類されれば、使用権資産・リース負債を計上せず、リース料をリース期間にわたり均等に費用計上するだけで済みます。

■少額リース:使用権資産が300万円以下が目安

少額リースは、「重要性が乏しいと認められるリース」という定性基準に加え、定量基準も設けられています。定量基準の具体的な水準は企業が会計方針として選択しますが、目安として使用権資産の帳簿価額が300万円以下のリースが該当します。なお、一度選択した基準はその後も一貫して適用する必要があります。

現行基準で「リース料総額300万円以下」を目安としていた企業は、判断基準を「使用権資産300万円以下」に見直す必要がある点に注意してください。

6-5.新基準適用に向けて今から進める3つの準備

早期に着手すべき準備は「契約の棚卸し」「影響額の試算と会計方針の決定」「業務プロセス・システムの整備」の3つです。

準備①:契約の棚卸し

社内に存在するすべてのリース契約を網羅的に洗い出す作業です。明確なリース契約だけでなく、賃貸借契約やサービス契約の中に含まれる「埋め込みリース」(特定資産の使用権が実質的に移転する契約)も対象となります。本社だけでなく各事業部・支店・子会社が個別に締結している契約も漏れなく把握する必要があるため、全社横断で情報を収集する体制づくりが欠かせません。

準備②:影響額の試算と会計方針の決定

洗い出した契約情報をもとに、使用権資産・リース負債の計上額を試算し、B/S・P/L・CFへの影響を数値で把握します。試算結果を踏まえたうえで、割引率の算定方法や少額リースの定量基準の選択など、自社の会計方針を決定します。

準備③:業務プロセス・システムの整備

新基準に対応した業務プロセスの構築と、システムの導入・改修を進めます。リース開始時の資産・負債計上、毎月の減価償却・利息計算、契約変更時の再見積りといった処理を正確かつ継続的に行うには、手作業だけでは限界があります。固定資産管理システムやリース管理専用システムの導入を検討し、適用開始日までに運用テストを完了さらるスケジュールを立てましょう。

7.よくある質問

7-1.オペレーティングリースとレンタルの違いは?

オペレーティングリースとレンタルは、どちらも「資産を借りて使う」形態ですが、契約の仕組みが異なります。

■オペレーティングリース

オペレーティングリースは、借り手が指定した物件をリース会社が新規に購入し、特定の借り手に対して中長期にわたって貸し出す契約です。物件や契約内容によって期間は異なりますが、一般的な設備リースでは数年程度が多く見られます。保守・修繕の責任は原則として借り手側が負います。

■レンタル

レンタル会社があらかじめ保有する物件(中古品を含む)を不特定多数の利用者に貸し出す形態で、短期から長期まで柔軟な設定が可能です。保守・修繕はレンタル会社が負担するケースが一般的であり、中途解約への対応もオペレーティングリースより柔軟な場合が多くなっています。

同じ期間で比較するとレンタル料はリース料より割高になる傾向があります。「どちらが得か」は利用頻度・期間・設備の特殊性によって異なるため、自社の利用条件に合わせて選択してください。

7-2.中小企業や非上場企業も新基準の対象になる?

新リース会計基準の強制適用対象は、主に上場企業や会社法上の大会社(資本金5億円以上または負債総額200億円以上で会計監査人の設置が義務づけられている企業)など、会計監査人を設置する企業です。連結財務諸表を作成する場合は、その子会社も適用対象に含まれます。

会計監査人を設置していない中小企業は強制適用の対象外となり、「中小企業の会計に関する指針」や「中小企業の会計に関する基本要領」に基づく従来どおりの賃貸借処理を継続できます。ただし、上場企業の連結子会社にあたる中小企業は、親会社の連結決算上、新基準に準拠した数値の提出を求められるケースがあります。

自社に適用される会計基準が不明な場合は、税理士へ早めに相談されることをおすすめします。

8.まとめ

本記事では、オペレーティングリースの基本的な仕組みからファイナンスリースとの違い、メリット・デメリット、そして2027年4月に適用される新リース会計基準の影響までを解説しました。

オペレーティングリースのメリットとして費用処理の簡便さや初期投資の軽減が挙げられる一方、中途解約の制限や残価リスクといったデメリットも理解したうえで導入を判断することが大切です。また、2027年4月適用の新リース会計基準では、オペレーティングリースもオンバランス処理が求められ、財務諸表への影響は避けられません。

自社のリース契約の棚卸しや影響額の試算を早めに進め、新基準への移行を計画的に準備していきましょう。