薬局を開業したばかりの経営者や、薬局の経理担当者の方は、「レセプト請求額より入金額が少ない」という経験をしたことがあると思います。

薬局の調剤報酬では、個人事業で保険薬局を経営している場合、社会保険(社保)診療報酬に対して源泉徴収が行われます。(※1)。そのため、請求額と実際の入金額に差額が発生することがあります(※2)。

本記事では、薬局の調剤報酬(※3)で源泉徴収が発生する理由から、間違えやすい会計処理、正しい処理方法までをわかりやすく解説します。

(※1)本記事で解説する「源泉徴収」は、従業員給与の源泉徴収ではなく、薬局の調剤報酬から差し引かれる源泉徴収を対象としています。

(※2)請求額と入金額に差額が生じる原因には、源泉徴収のほか、査定減点、返戻、再審査調整などがあります(3-1)。

(※3)本記事では、薬局を対象としているため、「診療報酬」は原則として「調剤報酬」と同義で使用しています。ただし、「社会保険診療報酬」などの正式名称は、そのまま記載しています。

目次

1.薬局の調剤報酬で源泉徴収が発生する仕組み

調剤報酬が源泉徴収の対象となるかどうかは、個人・法人の違いと、調剤報酬の支払元によって決まります。

| 薬局の経営形態 | 調剤報酬の支払元 | 源泉徴収の有無 |

|---|---|---|

| 個人事業の保険薬局 | 社会保険診療報酬支払基金 | ○ |

| 国民健康保険団体連合会 | × | |

| 法人の保険薬局 | 社会保険診療報酬支払基金 | × |

| 国民健康保険団体連合会 | × |

本記事では、源泉徴収の対象となる「個人事業の保険薬局」における源泉徴収の仕組みを見ていきます。

1-1.薬局の源泉徴収とは?

源泉徴収とは、報酬などを支払う側が、あらかじめ所得税を差し引いて国へ納付する仕組みです。

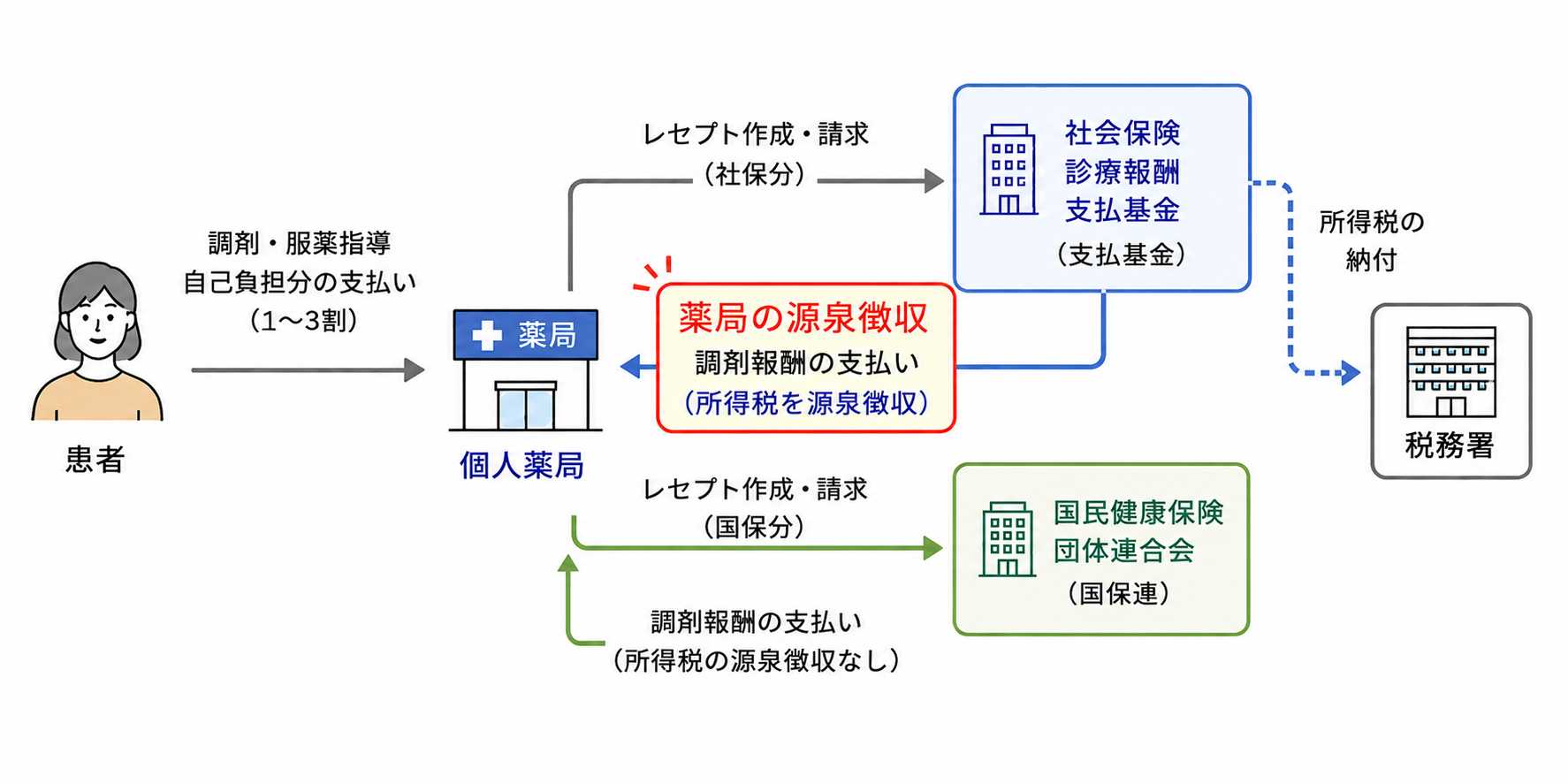

薬局では、個人事業で保険薬局を経営している場合、社会保険診療報酬支払基金(支払基金)から支払われる社会保険診療報酬について、源泉徴収が行われます。

“調剤報酬が支払われるまでの流れ”

薬局では、患者へ調剤や服薬指導を行った際、患者から自己負担分(一般的には1~3割)を受け取ります。

残りの保険負担分については、薬局がレセプトを作成し、社会保険診療報酬支払基金(支払基金)や国民健康保険団体連合会(国保連)へ請求します。

その後、支払基金や国保連から薬局へ調剤報酬が支払われます。社保の調剤報酬は支払基金から、国保の調剤報酬は国保連から支払われます。

このとき、社保の調剤報酬に関して、源泉徴収が行われます。

参考:国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」

1-2.社保の調剤報酬は源泉徴収後の金額が入金される

社保の調剤報酬は、源泉徴収後の金額が入金されるため、レセプト請求額と実際の入金額は一致しません。次の方法で計算します。

“源泉徴収税額の計算方法”

(社会保険診療報酬額−20万円)×10.21%

例:社会保険診療報酬額 100万円の場合

100万円-20万円 ×10.21%=約8万円

実際の入金額は約92万円となります。

※源泉徴収税額は、支払基金からの毎月の支払額ごとに計算されます。

源泉徴収された分は、会計上「事業主貸」などの資産科目で処理するケースが一般的です。

なお、国保の調剤報酬は通常、源泉徴収されずに入金されます。

1-3.社保で差し引かれた税金は後から精算される

社保の調剤報酬から差し引かれた源泉徴収額は、確定申告時に精算されます。

源泉徴収額が最終的な税額より少ない場合は納付額が減り、多い場合は還付を受けることができます。

“源泉徴収額が精算されるイメージ”

源泉徴収額 20万円

↓

確定申告で精算

↓

① 税額50万円 → 30万円納付

② 税額10万円 → 10万円還付

源泉徴収額は、後から納める税金の前払い分として扱われます。

2.薬局で間違えやすい源泉徴収の会計処理

薬局で間違えやすい源泉徴収の会計処理と、正しい処理方法を整理していきます。

2-1.入金額をそのまま売上計上してしまう

■正しい処理

→ 売上は「請求額」で計上する

1章で触れた通り、薬局の調剤報酬では、請求額と実際の入金額が一致しないことがあります。そのため、入金額をそのまま売上として計上してしまうケースです。

次の例で説明します。

・レセプト請求額(社会保険診療報酬額):100万円

・源泉徴収額:約8万円

・実際の入金額:約92万円

この場合、実際に入金された92万円を計上するのではなく、請求額である100万円を売上として計上します。源泉徴収された約8万円は、後日精算される税金として処理します。

■間違った処理方法と正しい処理方法

| 処理方法 | 内容 | 結果 |

|---|---|---|

| 間違った処理 | 売上高 92万円 (実際の入金額で計上) | 源泉徴収額の8万円分だけ売上が少なく計上されてしまう |

| 正しい処理 | 売上高 100万円 事業主貸 8万円 普通預金 92万円 | 売上は請求額で計上し、源泉徴収額は前払いした税金として処理している |

薬局の調剤報酬では、「いくら入金されたか」ではなく、「いくら請求したか」を基準に売上計上します。

2-2.調剤報酬を入金月の売上として計上してしまう

■正しい処理

→ 調剤報酬は「調剤を行った月の売上」として計上する

調剤報酬を入金月の売上として計上してしまうケースです。

4月に行った調剤の調剤報酬は、5月にレセプト請求を行い、入金は6月以降になります。6月の入金額をそのまま6月の売上として計上すると、本来4月に計上すべき売上が後ろにずれてしまいます。

■調剤報酬の流れ

4月 調剤・売上計上

↓

5月 レセプト請求

↓

6月 入金

| 処理方法 | 内容 | 結果 |

|---|---|---|

| 間違った処理 | 4月の調剤分を、入金された6月の売上として計上する | 売上計上時期がずれ、月次業績を正しく把握しにくくなる |

| 正しい処理 | 4月の調剤分を、4月の売上として計上する | 実際の営業実績に基づいて売上を把握できる |

薬局の調剤報酬では、「いつ入金されたか(現金主義)」ではなく、「いつ調剤を行ったか(発生主義)」を基準に売上計上することが重要です。

2-3.源泉徴収額を経費として処理してしまう

■正しい処理

→ 源泉徴収額は「会計上では経費にしない」

源泉徴収額を経費(租税公課)として処理してしまうケースです。

源泉徴収額は経費ではなく、支払基金が薬局に代わってあらかじめ納付した所得税であり、「前払いした税金」という位置づけになります。

| 処理方法 | 内容 | 結果 |

|---|---|---|

| 間違った処理 | 租税公課 8万円 | 経費が増え、利益が実際より少なく計上される |

| 正しい処理 | 事業主貸 8万円 | 別途集計しておき、確定申告時に精算する |

2-1の例(レセプト請求額:100万円)では、差し引かれた約8万円を租税公課や雑費ではなく、「事業主貸」などの資産科目として処理します。

■正しい仕訳例

【調剤月】

| 借方 | 貸方 | ||

| 未収金 | 100万円 | 売上高 | 100万円 |

【入金時】

| 借方 | 貸方 | ||

| 普通預金 | 92万円 | 未収金 | 100万円 |

| 事業主貸 | 8万円 | ||

薬局の源泉徴収では、「税金として差し引かれた=経費」ではなく、「後から精算する前払い税金」として整理します。

2-4.社保と国保をまとめて管理してしまう

■正しい処理

→ 社保と国保は分けて管理する

社保と国保をまとめて管理してしまうケースです。

社保と国保では入金時の仕組みが異なるため、まとめて管理していると、請求額と入金額の差額や源泉徴収額を確認しにくくなることがあります。

| 管理方法 | 内容 | 結果 |

|---|---|---|

| 間違った管理方法 | 社保と国保の請求額・入金額をまとめて管理する | 差額の原因や源泉徴収額を把握しにくい |

| 正しい管理方法 | 社保・国保・源泉徴収額を区分して管理する | 入金確認や未収金管理を行いやすい |

たとえば、入金確認時に次のように整理しておくと、請求額と入金額の関係を把握しやすくなります。

| 項目 | 社保 | 国保 |

|---|---|---|

| 請求額 | 500万円 | 300万円 |

| 源泉徴収額 | 30万円 | - |

| 入金額 | 470万円 | 300万円 |

このように区分して管理することで、「なぜ入金額が請求額と異なるのか」を確認しやすくなります。

3.薬局の調剤報酬会計は税理士への相談が重要

ここまで、薬局の調剤報酬における源泉徴収の仕組みや会計処理について解説してきました。

源泉徴収は薬局特有の会計処理の一つですが、薬局特有の論点は他にもあります。判断に迷う場合は、薬局業界に詳しい税理士へ相談することも重要です。

関連記事:業界への理解がポイント!薬局経営に強い税理士の「10の特徴」

3-1.調剤報酬会計には薬局特有の論点が多い

薬局の調剤報酬会計では、一般的な売上管理とは異なる処理があります。

■薬局特有の主な論点

・調剤報酬の請求と入金のタイムラグ

・社保と国保で異なる入金の仕組み

・社保診療報酬に対する源泉徴収

・返戻や査定による請求額の変動

このような仕組みがあるため、調剤報酬会計では薬局業界特有の知識が求められます。

3-2.月ずれや源泉徴収の処理は試算表の精度に影響する

調剤報酬の売上計上時期や源泉徴収額の処理を誤ると、試算表の数値が実態と合わなくなることがあります。

試算表には、売上や利益だけでなく、未収金残高や納税額の見込みなども反映されます。そのため、会計処理にズレがあると、現在の経営状況を正しく把握しにくいのです。

また、売上や利益が本来と異なって計上されることで、算出される税額にも影響する可能性があります。

たとえば、期末に発生した売上を翌期に計上すると、当期の利益が本来より少なくなり、税額も低く算出されてしまうこともあります。

試算表は経営判断の基礎となるため、調剤報酬会計では継続して正確な処理を行うことが重要です。

3-3.薬局に強い税理士へ相談するメリット

薬局に強い税理士へ相談することで、調剤報酬特有の会計処理を適切に行いやすくなります。

たとえば、次のような薬局の実務に沿ったアドバイスを受けることができます。。

- 調剤報酬をいつの売上として計上するか

- 源泉徴収額をどのように処理するか

- 未収金を適切に管理できているか

- 試算表の数値が実際の経営状況と合っているか

また、会計処理が適切になることで、利益や資金繰りの状況も把握しやすくなります。

薬局特有の会計処理に不安がある場合は、薬局業界に詳しい税理士へ相談することも有効です。

4.まとめ

個人事業で保険薬局を経営している場合、社会保険診療報酬支払基金から支払われる調剤報酬には源泉徴収が行われます。そのため、請求額と実際の入金額に差額が生じることがあります。

源泉徴収額は経費ではなく、確定申告で精算する前払いした税金として扱います。調剤報酬は請求額で売上計上し、源泉徴収額は適切に会計処理することが重要です。

また、調剤報酬会計には、売上計上時期や未収金管理など、薬局特有の論点があります。判断に迷う場合は、薬局業界に詳しい税理士へ相談することも有効です。