OTC医薬品の販売には標準税率10%の消費税が適用されます。

しかし、調剤薬局では、消費税率が10%以外の商品も取り扱っているため、消費税額の計算は他業種に比べて複雑です。

また、保険調剤は非課税売上に該当する一方、OTC医薬品の販売は課税売上に該当します。そのため、課税売上高の割合(課税売上割合)に影響し、結果として消費税の納税額にも大きく関係します。

薬局の消費税を正しく理解するには、税率だけでなく「納税額がどのように決まるのか」という構造まで整理しておくことが重要です。

本記事では、1章で調剤薬局におけるOTC医薬品の税率を確認したうえで、2章以降で消費税の納税額が決まる仕組みをわかりやすく解説します。

目次

1.OTC医薬品の消費税率は10%

薬局で販売するOTC医薬品は、消費税法上の「課税取引」に該当します。そのため、現在の標準税率である10%が適用されます。

軽減税率(8%)が適用されるのは、酒類や外食を除く飲食料品などに限られています。医薬品はこの対象には含まれていないため、OTC医薬品にも軽減税率は適用されず、消費税は10%となります。

以下は、薬局で扱う主な取引と消費税の関係を整理したものです。

| 取引内容 | 消費税の扱い | 具体例 |

|---|---|---|

| OTC医薬品 | 10%(課税) | かぜ薬、解熱鎮痛剤、湿布など(医薬品表示のあるもの) |

| 保険調剤 | 非課税 | 健康保険を使った処方薬 |

| 飲食料品 | 8%(軽減税率) | 栄養補助食品、経口補水液など(食品扱いのもの) |

ただし、薬局が実際に納める消費税額は、「売上×税率」でそのまま決まるわけではありません。

ここで重要になるのが、「課税売上割合」です。次章ではこの「課税売上割合」を中心に、消費税の納税額がどのように決まるのかを整理します。

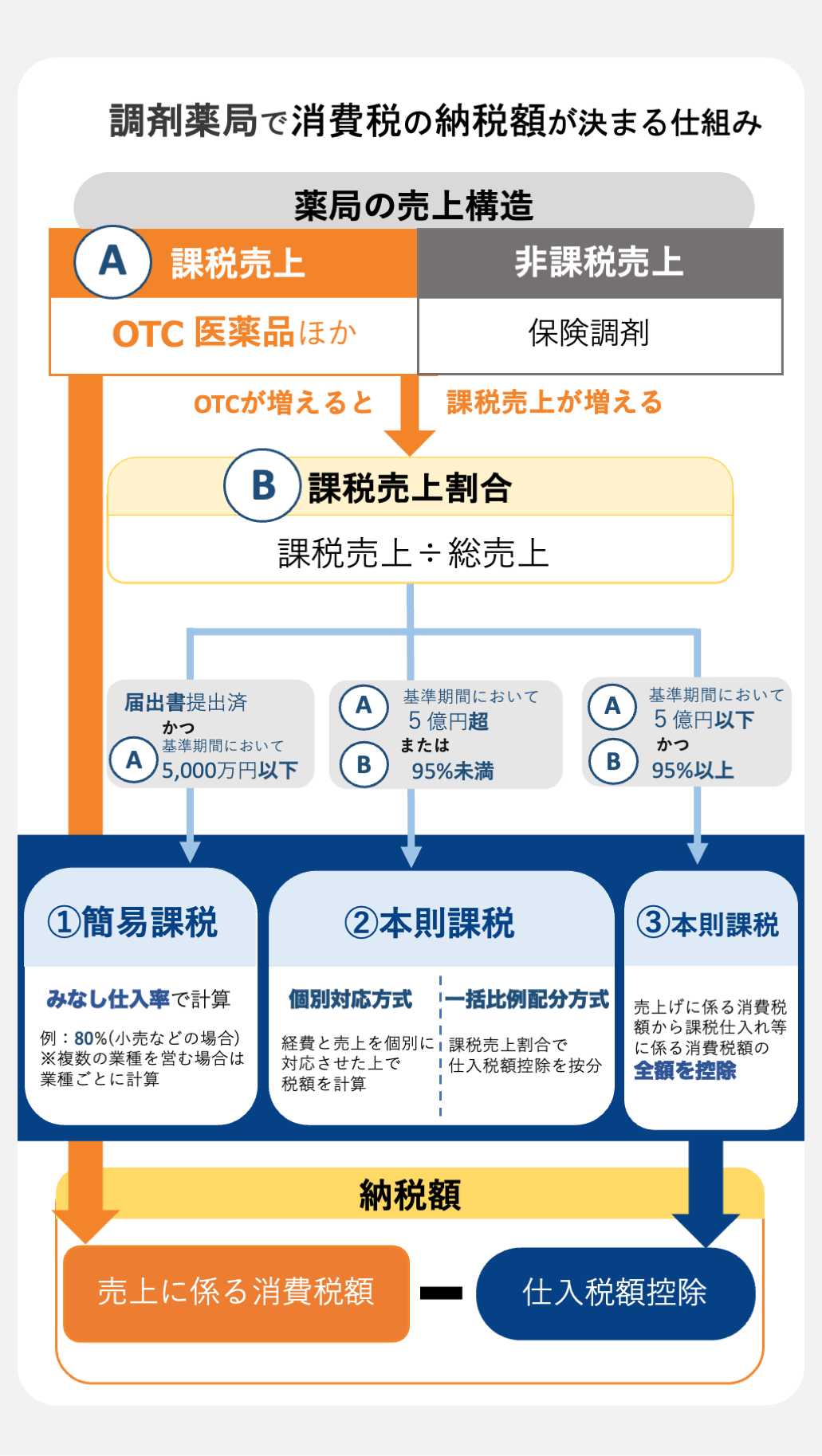

2.薬局の消費税の納税額は「課税売上割合」で決まる

薬局の消費税は、課税売上と非課税売上の構成を示す「課税売上割合」によって納税額の方向性が決まります。

1章で見た通り、薬局の売上はOTC医薬品や食品などの「課税売上」と、保険調剤による「非課税売上」に分けられます。この構成を数値で表したものが「課税売上割合」です。

“課税売上割合とは”

売上全体のうち「消費税が課される売上」がどれくらいを占めているかを示す割合です。

計算式は次の通りです。

課税売上割合 = 課税売上 ÷ 総売上

(例)課税売上※(300万円)÷ 総売上(1,000万円)= 課税売上割合 30%

※課税売上には、OTC医薬品のほか、軽減税率(8%)が適用される食品や飲料なども含まれます。

課税売上割合は、単に売上構成を示すだけでなく「どこまで仕入税額控除ができるか」も左右する重要な指標です。

そのため、OTC医薬品の売上比率が高まると課税売上割合が上昇し、控除できる消費税額にも影響するため、納税額も変動します。

以下は、薬局で消費税の納税額が決まる仕組みを整理した図です。

次章では、この「課税売上割合」を前提として実際の消費税の計算方法を解説します。

3.薬局の消費税の計算方法

薬局の消費税は、課税売上割合や売上規模に応じて計算方法が分かれたうえで、「売上に係る消費税額」と「仕入税額控除」の差額として納税額が決まります。

3-1.消費税の計算方法は3つのケースに分かれる

消費税の納税額の計算方法は、課税売上割合によって3つのケースに分かれます。ここでは、それぞれの計算方法と、薬局におけるOTC医薬品の影響を整理します。

薬局では、保険調剤による非課税売上の割合が高いケースが多いため、課税売上割合が95%未満となり、個別対応方式や一括比例配分方式への対応が求められる場合があります。

また、タイミングや売上規模によっては簡易課税を選択できることがあり、実務では「どの方法が有利か」を比較して選ぶこともあります。

① 簡易課税制度

売上に「みなし仕入率(薬局の場合は小売業の80%※)」を掛けて、仕入税額控除を計算する方法です。

※複数の業種を営む場合は業種ごとに計算

選択するには、以下の適用条件を満たす必要があります。

薬局では、次のような場合に検討されることがあります。

- 共通経費※が少ない

- OTC売上比率が高い

- 消費税計算を簡略化したい

※家賃や光熱費など課税売上と非課税売上両方に関係する経費

“簡易課税制度におけるOTC医薬品の影響”

経費構造の影響を受けず、課税売上高(OTC医薬品の売上等)と業種によって税額が決まるのが特徴です。

②本則課税(95%未満)

本則課税(95%未満)においては、実際の売上と仕入・経費にかかった消費税をもとに仕入税額控除を按分計算します。

以下の適用条件のもと選択することができます。

本則課税(95%未満)の中には、次の2つの方式があります。

■個別対応方式と一括比例配分方式

| 個別対応方式 | 売上区分ごとに経費を対応させて控除額を計算する方法 |

| 一括比例配分方式 | 課税売上割合を用いてすべての経費を一括で按分する方法 |

それぞれのイメージを薬局の例で整理すると、次の通りです。

■薬局における経費区分ごとの控除方法の違い

| 経費の種類 | 区分 | 個別対応方式 | 一括比例配分方式 |

|---|---|---|---|

| OTC医薬品の仕入 | 課税売上 | 全額控除 | 課税売上割合で按分 |

| 調剤用医薬品の仕入 | 非課税売上 | 控除の対象とならない | |

| 店舗家賃・光熱費等 | 共通経費 | 課税売上割合で按分 |

個別対応方式と一括比例配分方式は、事業者が選択して適用できます。ただし、消費税区分が明確にできないものに関しては一括比例配分方式が選択されることが多いです。

“本則課税(95%未満)におけるOTC医薬品の影響”

OTC医薬品の割合が低いほど課税売上割合が下がり、控除できる消費税額が制限されやすくなります。

③本則課税(95%ルールが適用される場合)

課税売上割合が95%以上かつ課税売上高が5億円以下の場合、仕入税額を全額控除できます。

ただし、調剤を中心とする一般的な薬局では非課税売上の割合が高いため、この条件を満たすケースは多くありません。

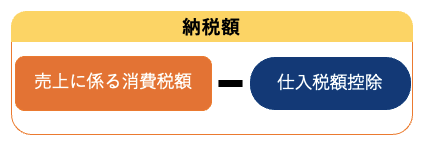

3-2.消費税の納税額は「売上に係る消費税額-仕入税額控除」で計算する

3-1で見た3つの計算方法のいずれを選択した場合でも、最終的な納税額は次の式で求められます。

■消費税の基本的な計算式

薬局の消費税の納税額は、以下の2つの要素によって決まります。

■薬局の消費税を決める2つの要素と税額への影響

| 要素 | 薬局の例 | 税額への影響 |

|---|---|---|

| ① 売上 (売上に係る消費税額) | ・OTC医薬品の販売(10%) ・食品・飲料などの販売(8%) | OTCなどの課税売上比率が高いほど増える |

| ② 仕入・経費 (仕入税額控除) | ・OTC医薬品の仕入 ・店舗家賃 ・光熱費など | 課税売上割合や、届出の提出状況により控除方法が変わる |

つまり、薬局の消費税はOTC医薬品の割合によって①売上「売上に係る消費税額」と②仕入・経費「控除できる消費税」の両方が変動し、その差額として納税額が決まる仕組みとなっています。

4.具体例:薬局の消費税の計算方法

ここではできるだけシンプルな数字を使って、薬局の消費税の納税額がどのように計算されるのかを確認します。

■前提条件(税込)

| 項目 | 内容 |

|---|---|

| 売上高 | 1,000万円 |

| OTC売上 | 400万円(10%)※ |

| 調剤売上 | 600万円(非課税) |

| 納税方法 | 本則課税(個別対応方式) |

※わかりやすくするため、OTC以外の課税売上商品については省略して計算します。

①課税売上高割合

まず、課税売上割合を計算します。

課税売上割合

400万円÷1,000万円=40%

②売上に係る消費税額

まず、売上から預かった消費税を計算します。

薬局では「OTC医薬品 → 課税売上」「調剤報酬 → 非課税売上」となるため、消費税を預かるのはOTC医薬品の売上のみです。

売上に係る消費税額

400万円×10%=40万円

③仕入税額控除

次に、経費にかかった消費税のうち、控除できる金額を計算します。

(本則課税・個別対応方式)

| 区分 | 金額 | 消費税 | 控除の扱い |

|---|---|---|---|

| OTC医薬品仕入 | 200万円 | 20万円 | 控除できる |

| 調剤用医薬品仕入 | 300万円 | 30万円 | 控除できない |

| 共通経費(家賃・光熱費など) | 150万円 | 15万円 | 課税売上割合で按分 |

共通経費の控除額は、課税売上割合を使って計算します。

課税売上割合

400万円÷1,000万円=40%

共通経費の控除額

15万円×40%=6万円

控除できる消費税(仕入税額控除)

| 区分 | 控除額 |

|---|---|

| OTC医薬品仕入 | 20万円 |

| 共通経費 | 6万円 |

| 合計 | 26万円 |

④消費税の納税額の計算

最後に、消費税の基本式に当てはめます。

納税額=②売上に係る消費税額−③仕入税額控除

40万円−26万円=14万円

“具体例から分かること”

OTC医薬品の売上が増えると、

- 預かった消費税は増える

- OTC医薬品の仕入に係る控除額も増える

- 課税売上割合が上がるため、共通経費で控除できる消費税も増える

という3つの変化が同時に起こります。

そのため、薬局の消費税の納税額は「OTC売上 × 10%」のように単純には決まりません。

売上構成や仕入の内容、共通経費の規模などによって、最終的な納税額は変動します。

5.自分の薬局で確認する3つのポイント

ここまで見てきたように、薬局の消費税の納税額はOTC医薬品の売上だけで決まるものではありません。

そのため、自分の薬局の消費税を考える際には、次の3つのポイントを確認することが重要です。

5-1.課税売上割合がどれくらいか

まず確認したいのが、課税売上割合です。

実務では次の方法で確認することができます。

- 決算書や試算表の売上内訳を見る

- OTC売上と調剤売上の金額を集計する

- 課税売上 ÷ 総売上で割合を計算する

5-2.共通経費がどれくらいあるか

次に確認したいのが、共通経費の規模です。

薬局の一例として、次のようなものがあります。

- 店舗家賃

- 光熱費

- レジ・POSシステム

- 清掃費用

- 一部の外注費 など

これらの経費にかかった消費税は、課税売上割合に応じて按分して控除額を計算します。そのため、共通経費が多い薬局では、課税売上割合の変化が納税額に与える影響も大きくなります。

実務では、試算表や経費一覧を確認し、「OTC仕入」「調剤仕入」「共通経費」のどれに該当するかを整理すると、消費税の構造を把握しやすくなります。

5-3.どの納税方法を選んでいるか

最後に確認したいのが、消費税の納税方法です。

3章でも説明した通り、自社が「本則課税」と「簡易課税」のどちらを採用しているかを確認しておくことが前提です。

6.まとめ 正確な試算は専門家と確認しましょう

OTC医薬品の販売には消費税10%が適用されます。

しかし、薬局の消費税における納税額は次の要素の組み合わせによって決まります。

- 売上の構造(課税売上と非課税売上の区分)

- 課税売上割合

- 採用している納税方法(本則課税・簡易課税)

特に、OTC医薬品は課税売上に該当するため、その割合の変化が課税売上割合を通じて、納税額に影響します。そのため、OTC医薬品の売上が増えた場合でも、実際の消費税への影響は薬局ごとに異なります。

まずは以下のポイントを確認し、自社の売上構造を把握することが重要です。

- 自社の課税売上割合

- 共通経費の規模

- 採用している納税方法

そのうえで、正確な税額の影響を知るためには必要に応じて税理士などの専門家と試算を行うことをおすすめします。

特に、本則課税と簡易課税のどちらが有利になるか、共通経費の扱い方によって税額がどのように変わるかといった点は、専門的な試算が必要になるケースもあります。

自社の売上構造や経費の内容を踏まえて試算することで、消費税の影響をより正確に把握することができるでしょう。