工事進行基準とは、建設業や長期プロジェクトにおいて、工事の進み具合に応じて売上や利益を分割して計上する会計処理の方法です。

工事完成基準のように「完成したタイミングで一括計上する」考え方とは異なり、実態に即した収益を期間ごとに反映できる点が特徴です。

工事進行基準について、「完成基準との違いが曖昧」「進捗度の計算方法がわからない」「いつ売上を計上すればよいのか判断できない」といった悩みを抱える方も少なくありません。

特に、2021年からの収益認識基準の導入以降は、工事進行基準の理解がこれまで以上に重要になっています。

この記事では、工事進行基準の基本的な考え方から、完成基準との違い、具体的な計算方法、仕訳処理までを解説します。自社の工事案件にどのように適用すべきか判断できるよう、ぜひご一読ください。

目次

1.工事進行基準とは、工事の進捗に応じて売上と利益を分割して計上する考え方

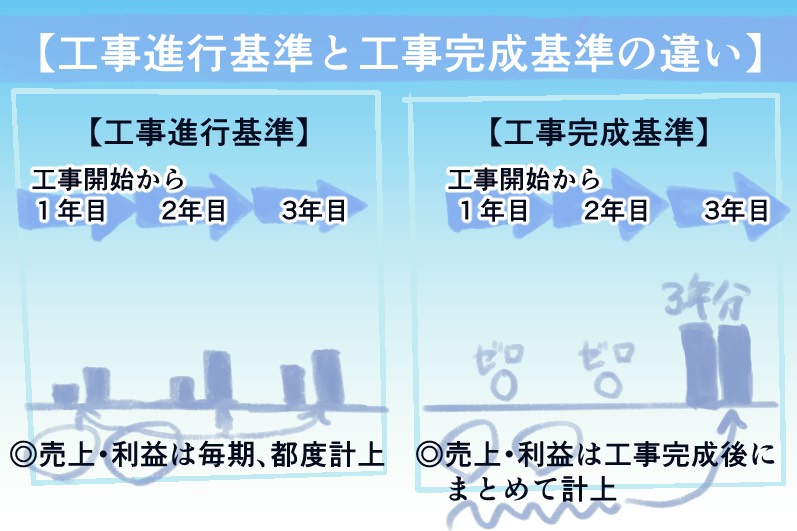

工事進行基準とは「工事がどれだけ進んだか」に応じて、売上と利益を段階的に計上していく会計処理の考え方です。

なぜこのような方法が必要になるのかというと、建設工事のように完成までに長期間を要する取引では、完成時に一括で売上を計上すると、実態とかけ離れた業績が表示されてしまうためです。

例えば、2年かかる工事を完成時に一括計上すると、1年目は売上ゼロ、2年目に一気に売上計上という極端な形になります。しかし実際には、工事は1年目から着実に進んでおり、価値も徐々に提供されています。

そこで、工事進行基準では、「進捗度」に応じて売上を分割します。代表的な考え方としては、発生した原価の割合に応じて進捗を測る「原価比例法」があり、これにより合理的に売上を配分することが可能になります。

例えば、総工事原価が1億円と見積もられている工事で、決算時点までに5,000万円の原価が発生している場合、進捗度は50%と判断されます。この場合、契約金額に対して50%分の売上を計上する、というのが基本的な処理です。

つまり、工事進行基準は、「完成」した時点ではなく、「進行」というプロセス全体で収益を捉える会計手法であり、より実態に即した業績を示すための仕組みだと言えます。

2.工事完成基準との違い

工事進行基準を正しく理解するためには、従来から使われてきた「工事完成基準」との違いを押さえることが不可欠です。

この章では、まず完成基準の仕組みを確認したうえで、両者の違いと選択の考え方を整理します。

2-1.工事完成基準とは

工事完成基準とは「工事がすべて完了し、引き渡しが終わった時点で売上と利益を一括計上する方法」です。

この方法が採用されてきた理由はシンプルで、計算が容易であり、見積の不確実性に左右されにくいからです。進捗や見積を考慮する必要がなく、「完成したかどうか」という明確な基準で処理できるため、特に小規模事業者にとっては扱いやすい手法でした。

一方で、問題もあります。先ほど触れたように、長期工事では業績が極端にブレるという欠点があります。1年目は赤字、2年目に大幅黒字といった形になりやすく、経営実態を正しく反映しているとは言いにくい状況が生まれます。

つまり、工事完成基準は、「シンプルである代わりに、期間損益の正確性に欠ける」という特徴を持つ方法だと整理できます。

2-2.どちらを選ぶべきか?メリット・デメリット比較表

工事進行基準と工事完成基準のどちらを選ぶべきかは「正確性を重視するか」「簡便性を重視するか」によって判断が分かれます。

この違いを一目で把握できるよう、以下に比較表として整理します。

工事進行基準と工事完成基準の比較表

| 比較項目 | 工事進行基準 | 工事完成基準 |

| 売上計上タイミング | 進捗に応じて分割計上 | 完成・引渡時に一括計上 |

| 業績の正確性 | 高い(実態に近い) | 低い(期間ごとにブレやすい) |

| 実務負担 | 見積・進捗管理が必要 | シンプルな処理 |

| 見積の必要性 | 必須(総原価・進捗度) | 不要 |

| 経営判断への有用性 | 高い(継続的な状況把握が可能) | 低い(期ごとの差が大きい) |

| 適しているケース | 長期・大型工事、元請中心企業 | 短期・小規模工事が中心の企業 |

工事進行基準のメリットは、売上と利益を進捗に応じて計上するため、期間ごとの業績が実態に近づく点です。これにより、金融機関への説明や社内の経営判断がしやすくなります。一方で、進捗度や総原価の見積が必要となるため、管理体制や現場との連携が不可欠であり、運用の難易度は高くなります。

これに対して工事完成基準は、処理がシンプルで見積の精度に依存しないため、実務負担が軽いという利点があります。しかし、長期工事においては業績のブレが大きく、経営判断に使いにくいというデメリットがあります。

両者の違いを整理すると、工事進行基準は「精度は高いが難しい方法」、工事完成基準は「簡単だが精度に課題がある方法」と言えます。

したがって、一定規模以上の工事や継続的な受注がある企業であれば、工事進行基準の導入が現実的な選択となるケースが多いでしょう。

2-3.工事進行基準が求められる背景(2021年からの「新収益認識基準」と工事進行基準の関係)

この章では、なぜ現在「工事進行基準」が重要視されているのか、その背景を整理します。

背景としては、2021年に適用が開始された新しい収益認識のルールにより、「進行に応じて収益を認識する考え方」が原則になったことが大きな理由となっています。

従来は、工事完成基準か工事進行基準かを企業が選択できる場面も多く、実務上は簡便な完成基準が広く使われてきました。しかし、2021年以降に導入された収益認識基準では、「顧客に対する財やサービスの移転に応じて収益を認識する」という考え方が明確に示されました。これは言い換えると、「価値を提供した分だけ売上を計上するべき」という原則です(参考:「収益認識に関する会計基準」への対応について)。

建設工事のような長期契約においては、価値は完成時に一気に生まれるのではなく、工事の進行とともに段階的に顧客へ移転していきます。そのため、この新しい基準に照らすと、完成時にまとめて売上を計上するよりも、進捗に応じて計上する方が理論的に整合的であるとされます。これが、工事進行基準の考え方と一致します。

さらに、この基準では、「一定の要件を満たす場合には、一定期間にわたって収益を認識する(=進行基準的な処理)」ことが求められます。具体的には、顧客が工事の進行に応じて便益を受けている場合や、途中まで完成した成果物に対して対価を請求できる場合などが該当します。これらに当てはまる工事では、従来の完成基準をそのまま適用することは難しくなります。

つまり、現在は、「進行基準を使うかどうかを選ぶ時代」から、「条件に当てはまるならば進行基準的に処理する必要がある時代」へと変化しているのです。

したがって、工事進行基準は、収益認識のルール変更によって実務上不可欠となった考え方であり、建設業に関わる経理担当者であれば確実に押さえておくべき論点だと言えます。

3.自社の工事は対象?工事進行基準の「強制適用条件」と「判定基準」

この章では、自社の工事に工事進行基準を適用すべきかどうかの判断軸を整理します。

結論から言うと、「一定規模以上の工事は強制適用の可能性があり、それ以外でも見積と進捗の信頼性が確保できるなら適用すべき」というのが基本的な考え方です。

工事進行基準は任意で選べるものという理解が残りがちですが、実際には一定の条件を満たす場合には適用が求められます。また、強制適用に該当しない場合でも、収益認識基準の考え方に照らして、実務上は進行基準的な処理が求められるケースが増えています。

そのため、「強制か任意か」だけでなく、「適用できる状態にあるか」という視点も重要になります。以下で順に整理します。

3-1.工事進行基準の強制適用条件

次の3つの条件をすべて満たす大規模工事については、工事進行基準の適用が前提となります。

①工期:工事着手日から目的物の引渡し期日まで1年以上であること。

まず1つ目は工期です。工事の着手から引渡しまでが1年以上に及ぶ場合、長期契約として扱われ、期間配分の必要性が高まります。これは、短期工事と異なり、完成時一括計上では実態との乖離が大きくなるためです。

②請負金額:請負対価の額が10億円以上であること。

2つ目は請負金額です。契約金額が10億円以上の大型案件では、業績への影響が大きく、より精緻な収益認識が求められます。この規模になると、金融機関や利害関係者への説明責任も強く意識されるため、進行基準の採用が合理的とされます。

③支払条件:請負対価の額の1/2以上が、引渡し期日から1年を経過する日より後に支払われる契約でないこと。

3つ目は支払条件です。請負金額の半分以上が、引渡しから1年以上後に支払われるような契約でないことが条件になります。これは、極端に回収が遅れる契約では、収益認識の前提が崩れる可能性があるためです。

これら3点を満たす場合、「規模が大きく、期間も長く、かつ収益の回収見込みも一定程度ある工事」と評価され、進行基準による処理が必要になります。

3-2.工事進行基準を適用できるかどうかの判定基準

工事進行基準を適用できるかどうかは、「見積の信頼性」と「進捗測定の客観性」が確保できているかで判断します。具体的には、以下の3点がすべて満たされているかで判断しましょう。

①工事収益総額:契約金額などの総収益を確実に予測可能な場合。

まず重要なのが、工事収益総額が確実に予測できることです。契約金額や追加工事の見込みなどを含め、最終的にいくらの収益になるかが合理的に見積もることができない場合、進行に応じた配分そのものが成立しません。

②工事原価総額:材料費・労務費などの総コストを合理的に見積可能な場合。

次に、工事原価総額の見積です。材料費や労務費、外注費などを含め、総コストがどの程度になるかを見積もれることが必要です。これが不正確だと、進捗度の計算や利益の配分が大きく歪んでしまいます。

③工事進捗度:決算日時点の進捗(例: コスト比例法など)を客観的に測定可能な場合。

そして最後が、工事進捗度を客観的に測定できることです。代表的には、発生原価の割合で進捗を測る原価比例法がありますが、いずれにしても恣意的ではなく、外部にも説明可能な方法であることが求められます。

これら3つが満たされて初めて、工事進行基準は「適用できる状態」にあると言えます。逆に言えば、いずれかが欠けている場合は、無理に進行基準を採用すると数値の信頼性が損なわれるため、慎重な判断が必要になります。

4.進捗度の計算方法(原価比例法)

工事進行基準の核心である「進捗度の測り方」について整理します。実務で一般的に使われるのは「原価比例法」という方法であり、発生したコストの割合から進捗を判断します。

この方法が使われているのには、工事の進み具合を正確に数値化することは容易ではありませんが、原価は比較的客観的に把握できるため、進捗の指標として採用されやすいという背景があります。これにより、主観に依存せず、説明可能な形で売上計上ができるようになります。

4-1.一般的に使われやすい原価比例法

原価比例法とは「発生原価 ÷ 見積総原価」によって進捗度を算出する方法です。

この方法が採用される理由は、工事の進行に伴ってコストが発生するという前提に立ち、そのコストの蓄積を進捗とみなすためです。材料費や労務費などは工事の進行と強く連動するため、合理的な指標となります。

例えば、総工事原価が1億円と見積もられており、決算時点で4,000万円の原価が発生している場合、進捗度は40%と算出されます。この40%という数値を基に、売上を配分していくのが基本的な流れです。

ただし、注意点として、原価の発生タイミングが進捗と必ずしも一致しないケースもあります。例えば、資材を先行購入した場合などは、実際の工事進捗よりも原価だけが先行する可能性があります。そのため、異常値が出た場合には補正や個別判断が必要になります。

4-2.作業時間・出来高ベースの考え方

また、原価比例法が適さない場合には、「作業時間」や「出来高」を基準に進捗を測る方法も存在します。

このような方法が使われるのは、原価と進捗が一致しにくい工事です。例えば、特殊な設備工事や人件費の比重が高い案件では、作業時間の方が進捗を正確に表すことがあります。また、完成数量が明確な場合には、出来高(完成割合)で測る方が合理的です。

例えば、全体で100ユニットの施工が必要な工事で、40ユニットが完了している場合、進捗度は40%と判断できます。このように、物理的な完成度で測ることで、より実態に近い進捗管理が可能になります。

ただし、これらの方法は測定や記録の手間が増えるため、実務では原価比例法が優先されることが多いのが実情です。したがって、「原価で測れるなら原価比例法、難しければ他指標」という順序で検討するのが現実的です。

5.工事進行基準の具体的な仕訳・勘定科目のポイント

次に、工事進行基準による具体的な仕訳処理を整理します。

期中は原価を資産として積み上げ、決算時に進捗に応じて売上と原価を振り替える、という流れになります。

工事進行基準の仕訳は、「発生した原価は一旦ストックし、決算時に売上と対応させる」という考え方を押さえることでシンプルに理解できるようになります。

5-1.期中(原価発生時)の仕訳

工事に関する原価は、期中では費用ではなく「未成工事支出金」として資産計上します。

なぜなら、工事進行基準では原価は売上と対応させて費用化する必要があるので、発生時点ではまだ費用として確定させないためです。これにより、売上と原価の対応関係(費用収益対応の原則)を保つことができます。

例えば、材料費や外注費などが発生した場合の仕訳は以下のようになります。

| 取引内容 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| ①材料費100万円を支払った場合 | 未成工事支出金 | 1,000,000 | 普通預金 | 1,000,000 |

| ②外注費50万円が発生した場合 | 未成工事支出金 | 500,000 | 未払金 | 500,000 |

このように、工事に関連する原価は「未成工事支出金」に集約していきます。これが、後の売上計上の基礎データになります。

5-2.決算時の売上・原価計上

決算時には進捗度に応じて売上と原価を同時に計上し、未成工事支出金を費用へ振り替えます。

工事進行基準では、売上だけでなく、それに対応する原価も同時に計上する必要があります。そのため、「売上計上」と「原価振替」はセットで行うのがポイントです。

例えば、当期の進捗に基づき4,000万円の売上を計上し、対応する原価が3,200万円である場合、仕訳は以下のようになります。

| 取引内容 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| ①売上の計上 | 完成工事未収入金 | 40,000,000 | 完成工事高 | 40,000,000 |

| ②原価の振替 | 完成工事原価 | 32,000,000 | 未成工事支出金 | 32,000,000 |

ここで重要なのは、「未成工事支出金が減少し、完成工事原価として費用化される」という流れです。これにより、売上と原価が同じ期間に対応づけられ、正しい利益が算出されます。

6.赤字工事・見積変更がある場合の処理

工事進行基準では、損失が見込まれた時点で即時に全額計上し、見積変更があった場合は過去分も含めて再計算する必要があります。

工事進行基準は見積に基づいて収益を配分する仕組みであるため、見積の変化はそのまま会計数値に影響します。したがって、「見込んだ時点で反映する」という考え方が重要になります。

この章では、工事進行基準における「赤字工事」と「見積変更」の扱いを整理します。

6-1.損失見込時の扱い

工事原価総額が収益総額を超過する可能性が高く、金額を合理的に見積もれる場合、超過見込額から既に計上された損益を控除した残額を、即時に損失計上します。

通常、工事進行基準では進捗に応じて利益も分割して認識しますが、損失については例外です。将来の赤字が確実視されているにもかかわらず、進捗に応じて分割して計上してしまうと、損失の認識が遅れ、財務情報が実態より良く見えてしまうためです。

例えば、契約金額1億円に対して、総原価見積が1億2,000万円に膨らんだ場合、最終的に2,000万円の赤字が見込まれます。この場合、進捗に関係なく、この2,000万円はその時点で全額損失として計上します。

実務上は「工事損失引当金」などを用いて処理することが一般的であり、将来発生する損失を前倒しで認識する形になります。

また、工事進行基準では、工事や開発中でも売上や費用をこまめに計上できるため、早い段階で赤字を把握して対応することができるというメリットもあります。

6-2.見積変更時の修正方法

見積が変更された場合は、その時点で進捗度と売上を再計算し、差額を当期に反映します。

工事進行基準は「現時点での最も合理的な見積」に基づいて計算されるため、見積が変われば当然、進捗度も変わります。その結果、これまでに計上してきた売上や利益とのズレが生じるため、その差額を調整する必要があります。

例えば、当初は総原価8,000万円と見積もっていた工事が、途中で9,000万円に増加した場合、同じ発生原価であっても進捗度は低くなります。このとき、新しい見積に基づいて累計売上を再計算し、すでに計上済みの売上との差額を当期の売上として調整します。

この処理により、過去の数値を修正するのではなく、「今期で差額を吸収する」形で整合性を保ちます。

したがって、見積変更によって進捗と収益配分を再構築することができるため、工事進行基準においては、これを迅速かつ正確に反映することが重要になります。

7.工事進行基準の導入に不安がある方は、辻・本郷 税理士法人の税務顧問サービスをご検討ください

工事進行基準の導入に不安を感じているというような場合には、自社だけで無理に対応しようとせず、専門家を活用することで導入の精度とスピードを大きく高めることができます。

工事進行基準は「見積精度」「現場管理」「経理処理」が密接に関わる仕組みです。そのため、制度の理解だけでなく、実務フローの構築や社内体制の整備まで踏み込む必要があります。この部分を曖昧なまま進めると、進捗度の算定ミスや売上計上のズレが発生し、結果的に決算の信頼性を損なうリスクがあります。

辻・本郷 税理士法人の税務顧問サービスでは、工事進行基準の導入判断から、実際の運用設計、仕訳処理の整備まで一貫してサポートを受けることが可能です。

特に建設業においては、案件ごとの特性や契約内容に応じた個別判断が必要になるため、実務経験のある専門家の関与は大きな価値を持ちます。

特に、「理屈は理解できたが、自社にどう落とし込めばよいかわからない」という段階にある方にとっては、外部の知見を取り入れることで、無駄な試行錯誤を避けることができ、正確な業績管理と安定した決算体制の構築につながります。

お悩みの際は税務顧問サービスの活用をご検討ください。

8.まとめ

工事進行基準とは、工事の進捗に応じて売上と利益を分割して計上することで、実態に即した業績を把握するための会計手法です。

工事完成基準と比べて、期間ごとの収益を正確に反映できる点が大きな特徴です。

2021年の収益認識基準の導入により、「価値の提供に応じて収益を認識する」という考え方が明確になり、工事進行基準の重要性は一層高まっています。

一定の条件を満たす工事では適用が求められるだけでなく、実務上も導入が前提となるケースが増えています。

また、進捗度の計算や売上計上、仕訳処理、赤字工事や見積変更への対応など、理解すべきポイントは多岐にわたりますが、いずれも「進捗に応じて収益と費用を対応させる」という一貫した考え方に基づいています。

重要なのは、制度を知ることだけでなく、「自社の工事に適用できる状態をつくること」です。適切に導入・運用することで、業績の見える化が進み、より精度の高い経営判断が可能になります。

工事進行基準の導入にお悩みの方は、専門家への相談もご検討ください。