「総資本回転率は高い方がいい」

そうは言うものの、「なぜ、高い方がいいのか」「高いから何がいいのか」などと漠然としていたり、「そもそも総資本回転率とは、どんな意味を持つ数値なのか」を理解していなければ、本当に数値を活かすことはできません。

さらには、業種により適正な総資本回転率が異なるため、「自社の数値は高い」と安心していたものの、実は業種の中では低い方だった…などということも起こりえます。

本記事では、総資本回転率が持つ意味とともに、計算方法や業界別の平均的な数値、低い場合の改善方法についてわかりやすく解説します。

目次

1.総資本回転率とは?

総資本回転率(総資産回転率)は、資本運用の効率を表す指標で、会社が資本をいかに効率的に活用し、売上高を生み出しているかを示す数値です。

単位は「回(回転)」で、一般的には総資本回転率が高いほど、有効に活用できていると考えられます。

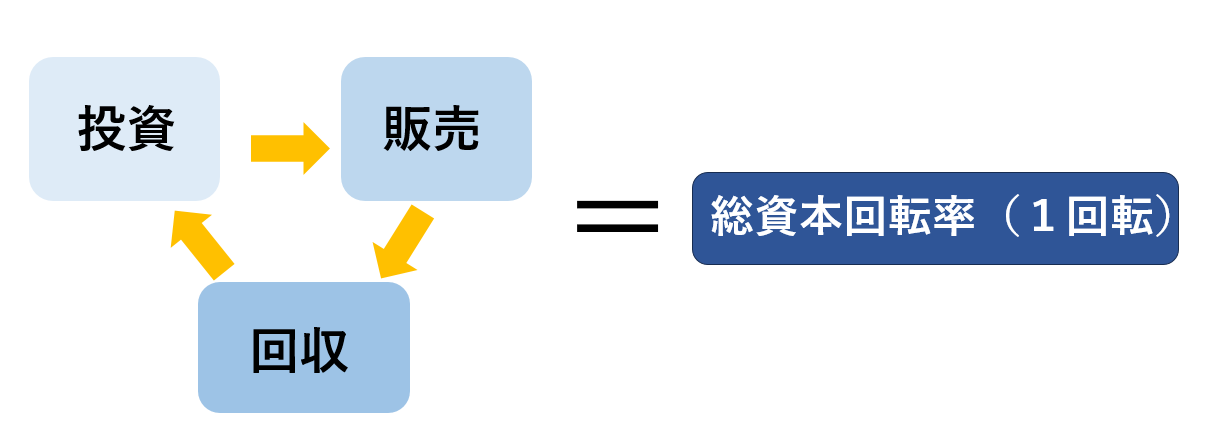

会社の事業は、会社の資本を「投資→販売→回収」の回転をくり返しすことで売上を生み出しています。売上に対し、どれだけこの回転を繰り返しているのかを示す数値が総資本回転率です。

- 投資=原材料の仕入れや設備費、人件費などの費用の投資

- 販売=製品やサービスなどを販売する

- 回収=販売で得た利益を回収する

回収で得た利益は、再び原材料費などに投資します。つまり、回数が多いほど、より活発に資本を動かし、売上を得ているといえるのです。

1-1.総資本回転率の活用シーン

総資本回転率は、実際にはどのように使うのでしょうか。

ここでは、2つの活用シーンを紹介します。

① 経営効率の評価

② 経営数値の詳細分析の補助

①経営効率を評価する

総資本回転率は、自社の経営効率を判断するために使われます。

- 同業他社との比較

総資本回転率は、同業種の会社との比較ができます。もし、同じ業種の平均値と大きく乖離がある場合は、効率的な経営ができておらず、改善の余地があることが考えられます。

なお、総資本回転率は、会社規模が異なっていても比較が可能です。

- 自社の時系列の変化

総資本回転率は、自社の経年の変化を把握することができます。大きな数値の変化があった場合は、その原因を探りましょう。

②経営数値の詳細分析の補助

総資本回転率は、必ずしも単独で使うとは限らず、他の指標と併せて使うことで、より詳細な経営数値の分析ができます。

ROA(総資産利益率)とROE(自己資本利益率)など、ほかの数値と併せて判断することにより、収益構造の分析やビジネスモデルの特徴の分析にもつながります。

2.総資本回転率の計算方法

総資本回転率の計算式は以下の通りです。

※より厳密に計算場合したい場合、総資本は期中平均値を使います。

総資本期中平均=(期首の総資本+期末の総資本)÷2

総資本回転率の計算例

A社、B社を総資本回転率の計算を行うと以下のようになります。 A社 B社 A社 1.0回 < B社 1.25回となり、 |

3.業種別:総資本回転率の平均

一般的に総資本回転率は、1回が基準であり、高い方がいいといわれています。ただし、業種によって適正な数値が異なるため、一概に1よりも大きいから安心、または小さいから問題があるとは限りません。

業界の平均値と比較し、大きな乖離がないか把握しておくことが大切です。

中小企業の業種別の平均的な総資本回転率は以下の通りです。

| 業種 | 総資本回転率(回) |

| 法人平均 | 1.07 |

| 建設業 | 1.08 |

| 製造業 | 0.96 |

| 情報通信業 | 1.07 |

| 運輸業、郵便業 | 1.14 |

| 卸売業 | 1.87 |

| 小売業 | 1.79 |

| 不動産業、物品賃貸業 | 0.36 |

| 学術研究、専門・技術サービス業 | 0.43 |

| 宿泊、飲食サービス業 | 0.96 |

| 生活関連サービス業、娯楽業 | 1 |

| サービス業(他に分類されないもの) | 0.94 |

※小数点以下第3位を四捨五入

出典:中小企業実態調査|中小企業庁(令和7年速報|令和6年度決算実績)を元に作表

総資本回転率は、仕入や製造、販売を短いサイクルで繰り返す小売業や卸売業の数値が高くなっています。また、高額な資産を保有することが必要であり、販売に限らず、賃貸売上も多いことから、不動産業、物品賃貸業では、数値が低い傾向があります。

4.総資本回転率が低い場合の改善策

総資本回転率を向上するためには、その原因に合わせ、計算式の分子である売上高を増加させるか、分母の総資本(総資産)を減少させることが必要です。

それを踏まえ、総資本回転率を上げる方法として、以下の4つが考えられます。

- 売上高の向上

- 遊休資産の処分

- 資金の滞留をなくす

- 在庫の最適化を図る

4-1.売上高の向上

総資本回転率を上げるための基本的な方法が、売上高の増加です。

資本が同じ額であっても、売上高が増えれば、資本を有効活用できていることになり、総資本回転率が上がります。

4-2.遊休資産の処分

遊休資産を処分することで、総資本が減少し、総資本回転率を向上することができます。

総資本回転率が低い要因の一つが、売上に対し、分母である資本が多すぎることが考えられます。眠っている不動産や、使っていない古い設備などの事業に活用できていない資産を処分することで、分母となる資本を減らし、総資本回転率が向上します。

なお、遊休資産を売却することで、その資産だけでなく、固定資産税や維持管理費が減ることが期待できます。一方で、売却した場合に得られる売却益には法人税が課税されることに注意が必要です。

4-3.資金の滞留をなくす

有効活用できていない資金がある場合は、流れを見直すことで総資本回転率が改善することが考えられます。

売上金の回収に時間がかかっていたり、融資を受けたまま活用できていない現金がある場合、資金が滞留している状態といえます。回収サイトを見直したり、不要な融資を返済することで、総資本回転率の改善につながります。

4-4.在庫の最適化を図る

過剰に在庫(棚卸資産)を抱えている場合は、在庫の最適化を図りましょう。

在庫が過剰になっている場合は、製品や原材料の在庫を適正に保つことが必要です。セールなどを行い、在庫を売却するほか、在庫システムの見直しや製造スケジュールをコントロールすることで、総資本回転率の改善が見込めます。

5.経営のお悩みは辻・本郷 税理士法人にご相談ください

辻・本郷 税理士法人では、顧問税理士として会社経営の伴走をします。

顧問税理士の役割は、節税と税務申告ばかりではありません。数値に強い税理士だからこそ、頼りになる経営パートナーになるはずです。

税務だけでなく、法務、労務、事業承継など、経営に関わるあらゆる課題にワンストップで対応します。

これまで2万件超の税務顧問を務めており、多種多様な業界業種、会社規模にも対応可能です。

経営のお悩みは、辻・本郷 税理士法人にご相談ください。

6.まとめ

本記事では、総資本回転率について解説しました。

もう一度、振り返ってみましょう。

- 総資本回転率とは?

総資本回転率(総資産回転率)は、資本運用効率を表す指標のひとつで、会社の資本をいかに効率的に活用し、売上高を生み出しているかを示す数値です。

単位は「回(回転)」で、一般的には総資本回転率が高いほど、有効に活用できていると考えられます。

- 総資本回転率の計算式

※より厳密に計算場合したい場合、総資本は期中平均値を使います。

総資本期中平均=(期首の総資本+期末の総資本)÷2

- 適正な総資本回転率とは?

総資本回転率は、その業種により、適正な数値が大きくことなります。まずは自社の業種の平均値を把握することが必要です。

- 総資本回転率が低い場合の対策は?

総資本回転率を向上させるためには、その原因に応じた改善策を取ることが必要です。

主に、以下の4つの方法が考えられます。

- 売上高の向上

- 遊休資産の処分

- 資金の滞留をなくす

- 在庫の最適化を図る

以上、総資本回転率の疑問を解消する参考になれば幸いです。