セルフメディケーション税制とは、対象となる市販薬を購入した際に、一定額を所得控除できる制度です。

ただし、制度の仕組みが少し複雑で、事前に確認しておきたいポイントも多い制度です。

本記事では、セルフメディケーション税制の対象・金額・申告方法から、医療費控除との違いまでをわかりやすく解説します。

1.セルフメディケーション税制とは

セルフメディケーション税制の概要について整理していきます。

1-1.どのような制度か?

セルフメディケーション税制とは、健康の維持や疾病予防への一定の取組を行っている人が、対象となる市販薬を年間12,000円を超えて購入した場合に受けられる所得控除です。上限金額は88,000円です。

正式には「医療費控除の特例」とされており、一定額を所得から差し引くことで、所得税や住民税の負担軽減につながります。医療費控除を使うか、セルフメディケーション税制を使うかは選択制です。

1-2.対象となる医薬品は?

対象となるのは、もともと医療機関で処方されていた薬のうち、薬局やドラッグストアなどで購入できるようになった「スイッチOTC医薬品」や、それと同じような効能・効果を持つ一定の市販薬です。

対象医薬品の一覧は、厚生労働省ホームページに記載があります。

また、毎年見直しも行われています。

厚生労働省「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について」

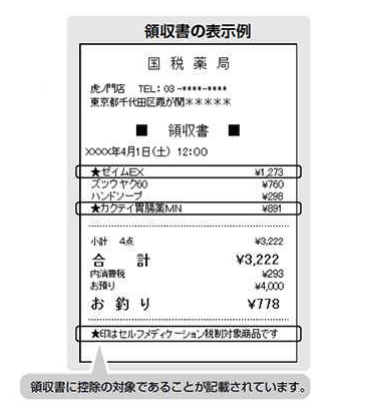

一部対象商品には、パッケージやレシートに「セルフメディケーション税控除対象」と表示されています。

■パッケージに記載されている表示の一例

■領収書に記載されている表示の一例

(★印以外の記号を使用している場合もあります)

出典:厚生労働省「セルフメディケーション税制に関する Q&A」

1-3.対象となる人は?

セルフメディケーション税制は、次の2つの条件を満たす人が対象です。

- 申告対象の1年間に、一定の取組を行っている

- 対象医薬品を年間12,000円を超えて購入している

「一定の取組」には、次のようなものがあります。

| 内容 | 例 | |

| 1 | 保険者(健康保険組合等)が実施する健康診査 | 人間ドック、各種健(検)診等 |

| 2 | 市区町村が健康増進事業として行う健康診査 | 生活保護受給者等を対象とする健康診査 |

| 3 | 予防接種 | 定期接種、インフルエンザワクチンの予防接種 |

| 4 | 勤務先で実施する定期健康診断 | 事業主検診 |

| 5 | 特定健康診査(いわゆるメタボ検診)、特定保健指導 | |

| 6 | 市区町村が健康増進事業として実施するがん検診 |

出典:国税庁「No.1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】」

- 「一定の取組」は、上記すべてを受ける必要はなく、いずれか1つを受けていれば要件を満たします。

- 市町村が自治体の予算で住民サービスとして実施する健康診査は対象になりません。

- 「一定の取組」は、確定申告をする本人が受けている必要があります。一方で、対象医薬品の購入額については、生計を一にする配偶者や家族の分も合算できます。

- 「一定の取組」に要した費用は控除の対象となりません。

1-4.他の控除と併用できる?

セルフメディケーション税制は、「医療費控除」との選択制となっており、どちらか一方を選んで申告します。

一方、ふるさと納税や住宅ローン控除など、併用できる控除制度もあります。

| 控除制度 | セルフメディケーション税制との併用 |

|---|---|

| 医療費控除 | × |

| ふるさと納税(寄附金控除) | ○ |

| 住宅ローン控除 | ○ |

| 生命保険料控除 | ○ |

| iDeCo(小規模企業共済等掛金控除) | ○ |

ただし、セルフメディケーション税制の実際の減税額は、所得や適用される他の控除状況によって変わります。たとえば、住宅ローン控除などを適用していて、所得税額がすでに軽減されている場合は、住民税の軽減効果が中心となることもあります。

このように、「控除額」と「実際に軽減される税額」は一致するとは限らないため、申告前に全体の税額を確認することが大切です。

2.セルフメディケーション税制の申告方法

セルフメディケーション税制の申告方法を順番に整理していきます。会社員であっても年末調整では手続きできず、確定申告が必要です。

2-1.必要書類を準備する

まずは、申告に必要な書類を準備します。

主な必要書類は次のとおりです。

- セルフメディケーション税制対象商品のレシート・領収書

- 健康診断や予防接種など「一定の取組」を確認できる書類

- 源泉徴収票(会社員の場合)

- マイナンバーカードなど本人確認書類

健康診断の結果通知表や予防接種の記録は、申告時に提出不要となることもありますが、内容確認のため一定期間(5年間)の保存が必要です。

また、レシートや領収書も原則として5年間保存します。

2-2.対象医薬品の購入額を集計する

次に、セルフメディケーション税制の対象となる医薬品の購入額を集計します。

集計の際は、以下を確認しながら、1年間の合計額を計算します。

- 購入日

- 商品名

- 金額

- 購入店舗名

- セルフメディケーション税制対象である旨

また、生計を一にする家族分も合算できるため、家族全体のレシートがあればまとめて集計します。

なお、家族それぞれで確定申告を行う場合は、誰が申告するかによって減税額が変わるケースがあります。

2-3.確定申告書を作成する(スマホ・e-Tax対応)

集計した内容をもとに、確定申告書へ入力します。

現在は、国税庁の「確定申告書等作成コーナー」を利用することで、スマホやパソコンから申告できます。

セルフメディケーション税制を利用する場合は、入力画面に沿って、購入店舗名や購入金額などを入力します。入力内容をもとに、「セルフメディケーション税制の明細書」も自動で作成されます。

また、レシートごとではなく、ドラッグストアごとや月ごとにまとめて入力することも可能です。その場合は、別途「セルフメディケーション税制の明細書」を作成して提出します。

【入力方法のイメージ】

① 1件ずつ入力

→ 明細書も自動作成

② 合計額をまとめて入力

→ 別途明細書を作成

なお、e-Tax以外の方法(郵送・税務署へ持参など)で申告する場合は、作成した明細書を確定申告書と一緒に提出します。

参考:

厚生労働省「セルフメディケーション税制の明細書」

国税庁 確定申告書等作成コーナー「入力方法の選択について」

3.【シミュレーション】セルフメディケーション税制or医療費控除

「セルフメディケーション税制」と「医療費控除」は、どちらも医療費に関する所得控除ですが、同時に利用することはできません。

そのため、実際に申告する際は、それぞれの控除額や減税効果を比較したうえで、自分に合った方を選択することになります。

ここでは、それぞれの計算方法と、ケース別のシミュレーションを整理していきます。

※今回の計算・シミュレーションは、比較しやすいように単純化した数値にしてあります。

実際の減税額は、所得金額・扶養状況・他の控除の適用状況などにより変わります。

3-1.セルフメディケーション税制の計算方法

セルフメディケーション税制の控除額は、次の計算式で求めます。

セルフメディケーション税制の控除額

= 対象医薬品購入額 − 12,000円

控除額の上限は88,000円です。

“セルフメディケーション税制の「控除額」計算例”

対象となる市販薬を年間5万円購入した場合は、次のようになります。

50,000円 − 12,000円 = 38,000円

セルフメディケーション税制の控除額は38,000円です。

この38,000円を所得から控除し、その控除額をもとに所得税や住民税の減税額を計算します。

3-2.医療費控除の計算方法

医療費控除の金額は、次の計算式で求めます。

医療費控除額

= 支払った医療費−保険金などで補てんされる金額 − 10万円

※総所得金額等が200万円未満の場合は、「10万円」ではなく「総所得金額等の5%」が基準になります。※医療費控除の上限額は200万円です。

“医療費控除の「控除額」計算例”

年間の医療費が18万円で、そのうち3万円を保険金で補填された場合は、次のようになります。

18万円 − 3万円 − 10万円 = 5万円

医療費控除額は5万円です。

この5万円を所得から控除し、その控除額をもとに所得税や住民税の減税額を計算します。

なお、対象となるのは、主に次のような費用です。

- 病院・歯科医院の診療費

- 処方薬代

- 通院時の公共交通機関

- 治療目的の市販薬購入費※

※医療費控除では、治療や療養を目的として購入した市販薬も対象になるケースがあります。

風邪薬・解熱鎮痛薬・胃腸薬などは、医師の処方や指示がなくても、治療目的で購入していれば医療費控除の対象となる場合があります。また、セルフメディケーション税制の対象となるOTC医薬品と重複するものもあります。一方で、健康維持や美容目的のサプリメント・栄養ドリンクなどは、対象外となるケースが一般的です。

参考:

国税庁「かぜ薬の購入費用」

辻・本郷 税理士法人「医療費控除の対象となる医薬品について」

医療費控除の詳細は、次を参考にしてください。

参考:国税庁「No.1120 医療費を支払ったとき(医療費控除)」

3-3.どちらが有利かをシミュレーションで比較する

実際の減税額は、控除額に所得税率・住民税率を掛けて計算します。

セルフメディケーション税制と医療費控除は、病院代と市販薬購入額のバランスによって、控除額や減税額が変わります。ここでは、代表的なケースを比較します。

課税所得税率は、次を参考にしてください。

参考:国税庁「No.2260 所得税の税率」

【ケース1】セルフメディケーション税制が有利なケース

病院代や処方薬代が少なく、市販薬購入が中心となるケースです。この場合、セルフメディケーション税制の方が減税額が大きくなる傾向があります。

■条件

| 内容 | 金額 |

|---|---|

| 医療費控除対象額 | 8万円 |

| セルフメディケーション税制対象額 | 5万円 |

| 課税所得額 | 400万円※ |

※所得税率20%・住民税率10%で計算

| 項目 | 医療費控除 | セルフメディケーション税制 |

|---|---|---|

| 控除額の計算 | 8万円 − 10万円 | 5万円 − 1万2,000円 |

| 控除額 | 0円 | 3万8,000円 |

| 所得税の減税額(20%) | 0円 | 7,600円 |

| 住民税の減税額(10%) | 0円 | 3,800円 |

| 合計減税額 | 0円 | 1万1,400円 |

医療費控除は、年間医療費が10万円を超えないため、控除額は発生しません。一方、セルフメディケーション税制では11,400円の減税効果があります。

【ケース2】医療費控除が有利なケース

病院代や処方薬代が10万円を大きく超えるケースです。医療費控除の方が減税額が大きくなる傾向があります。

■条件

| 内容 | 金額 |

|---|---|

| 医療費控除対象額 | 20万円 |

| セルフメディケーション税制対象額 | 2万円 |

| 課税所得額 | 400万円※ |

※所得税率20%・住民税率10%で計算

| 項目 | 医療費控除 | セルフメディケーション税制 |

|---|---|---|

| 控除額の計算 | 20万円 − 10万円 | 2万円 − 1万2,000円 |

| 控除額 | 10万円 | 8,000円 |

| 所得税の減税額(20%) | 2万円 | 1,600円 |

| 住民税の減税額(10%) | 1万円 | 800円 |

| 合計減税額 | 3万円 | 2,400円 |

医療費控除は3万円、セルフメディケーション税制では2,400円の減税効果があります。

4.よくある質問

セルフメディケーション税制についてよくある質問を紹介します。

参考:厚生労働省「セルフメディケーション税制に関する Q&A」

4-1.サプリメントは対象になる?

サプリメントや健康食品は、原則として対象外です。

セルフメディケーション税制の対象となるのは、厚生労働省が指定する一定のOTC医薬品です。健康維持や美容を目的とした商品は、対象に含まれないケースが多いため、購入前に対象表示を確認しておきましょう。

4-2.家族内でセルフメディケーション税制と医療費控除をそれぞれ利用できる?

家族内で、それぞれ別の制度を利用することは可能です。

セルフメディケーション税制と医療費控除は、納税者ごとに選択する制度です。そのため、夫が医療費控除を利用し、妻がセルフメディケーション税制を利用することもできます。

ただし、1人が同一年分について両方の制度を利用することはできません。

4-3.購入時点で対象外だった商品は使える?

購入時点で対象外だった商品は、原則として控除対象には含まれません。

セルフメディケーション税制の対象になるかどうかは、「購入時点」で判断します。

後から対象商品として追加された場合でも、購入時点で対象外だった商品は、原則として控除対象に含まれません。反対に、購入時点で対象商品であれば、その後に対象外となった場合でも、購入年の控除対象として扱います。

実際には、レシートの対象表示や商品パッケージの対象マークで確認するケースが一般的です。

4-4.ネット購入の領収書や電子レシートは使える?

ネット通販で購入した場合でも、対象商品であれば利用できます。

その際は、領収書や購入履歴、電子レシートなどを保存しておきます。申告時に明細書を提出する場合でも、レシート等は原則として5年間保存します。

4-5.子どもの予防接種でも「一定の取組」になる?

子どもの予防接種だけでは、申告者本人の「一定の取組」にはなりません。

セルフメディケーション税制では、「確定申告を行う本人」が健康診断や予防接種などの一定の取組を行っている必要があります。一方で、対象医薬品の購入額については、生計を一にする家族分を合算できます。

4-6.任意で受けた健康診断は「一定の取組」になる?

任意で受けた健康診断は、原則として「一定の取組」には含まれません。

例えば、「自治体の任意健診」「自費の人間ドック」「自由診療の健康チェック」など、法令に基づかず任意で受けた健康診断は、そのままでは「一定の取組」に含まれないケースがあります。

ただし、その健診結果を保険者や勤務先に提出し、特定健康診査や定期健康診断の結果とみなされる場合は、「一定の取組」に該当するケースがあります。この場合は、勤務先や保険者に証明を依頼する必要があります。

4-7.健康診断の費用も控除対象になる?

健康診断費用そのものは、原則としてセルフメディケーション税制の対象には含まれません。

ただし、健康診断の結果として疾病が見つかり、そのまま治療につながった場合などは、医療費控除の対象になるケースがあります。

※セルフメディケーション税制を利用するには、健康診断などの「一定の取組」が必要です。

4-8.年末調整では申告できる?

セルフメディケーション税制は、年末調整では申告できません。

会社員の場合でも、制度を利用するには確定申告が必要です。現在は、スマホやe-Taxを利用して申告することもできます。

4-9.レシートは何年間保管する?

レシートや領収書は、原則として5年間保存します。

確定申告時には明細書を提出するため、レシート自体を提出しないケースもあります。ただし、税務署から確認を求められる場合があるため、ネット購入の領収書や電子レシートも含めて保存しておきましょう。

4-10.控除対象となる金額は税込み?税抜き?

控除対象となるのは、実際に支払った税込み価格です。

税抜価格ではなく、消費税を含めた支払額で集計します。また、ポイント利用や割引がある場合は、値引き後に実際に支払った金額が対象です。

5.まとめ

セルフメディケーション税制は、対象となる市販薬を購入した際に、一定額を所得から控除できる制度です。

通常の医療費控除とは同時に利用できないため、年間の医療費や対象医薬品の購入額を集計したうえで、自分に合った制度を比較することが大切です。

現在は、スマホやe-Taxを利用して申告することもできるため、利用しやすくなっています。判断に迷う場合は、税理士などの専門家へ相談することで、より適切な申告につながるでしょう。