「自分の年収で、アパートローンはいくらまで借りられるのだろうか?」

不動産投資を検討し始めると、まず一番気になるポイントがアパートローンの借入可能額です。

「年収の10倍が限界」といった話を耳にするものの、実際の水準が分からず不安に感じる方も多いのではないでしょうか。

結論から言うと、アパートローンの借入可能額は、年収だけで決まるものではありません。

アパートローンの審査では、借主の年収だけでなく、購入する物件の収益性や資産価値など、複数の要素を総合的に評価されます。

そのため、年収が低くても物件次第で借入可能額が伸びることもあれば、逆に年収が高くても、物件の条件によっては審査に通らないケースもあります。

この記事では、ざっくりとした目安として「年収の何倍まで借りられるか?」を確認した上で、さらに一歩踏み込み、金融機関が審査の裏側で重視している「3つの評価ポイント」を紹介します。

「この条件なら、どの程度まで借入余地がありそうか」をご自身の状況に当てはめて確認できる内容です。ぜひ、検討中の物件資料をお手元に用意して読み進めてみてください。

目次

1.年収から見る借入可能額の目安

年収だけで借入可能額が決まるわけではありませんが、不動産投資の初期検討では、「年収の何倍まで借りられるのか」という目安がよく使われます。

現在の融資環境では、一般的な目安として年収の7〜10倍程度が、借入可能額のボリュームゾーンと言われることが多いです。

まずは、この考え方をもとに、年収別の借入額の目安を早見表で確認してみましょう。

| 年収/倍率 | 7倍 | 8倍 | 9倍 | 10倍 |

| 300万円 | 2,100万円 | 2,400万円 | 2,700万円 | 3,000万円 |

| 400万円 | 2,800万円 | 3,200万円 | 3,600万円 | 4,000万円 |

| 500万円 | 3,500万円 | 4,000万円 | 4,500万円 | 5,000万円 |

| 600万円 | 4,200万円 | 4,800万円 | 5,400万円 | 6,000万円 |

| 700万円 | 4,900万円 | 5,600万円 | 6,300万円 | 7,000万円 |

| 800万円 | 5,600万円 | 6,400万円 | 7,200万円 | 8,000万円 |

| 900万円 | 6,300万円 | 7,200万円 | 8,100万円 | 9,000万円 |

| 1,000万円 | 7,000万円 | 8,000万円 | 9,000万円 | 1億円 |

もちろん、これはあくまで目安の数字に過ぎません。

実際には金融機関はより複雑なロジックで借入可能額を算出しています。

では、最終的な融資額を左右する要素はなんなのでしょうか。

次章では、借入可能額を自分で考える際に欠かせない、3つの審査ポイントを具体的に解説します。

2.金融機関が重視する3つの審査ポイントからみる借入可能額

前章で紹介した年収を基準とした借入額の目安は、金融機関の審査では、そのまま採用されるものではありません。

具体的に「いくらまでなら貸せるか」を判断する際、金融機関が重視する指標は主に次の3点です。

・物件の収益力(DSCR):物件単体の収益で返済できるか

・総合的な支払余力(返済負担率):年収と物件収益を踏まえて返済に余裕があるか

・物件の資産評価(積算評価):万が一の際に土地と建物でいくら回収できるか

ここからは、それぞれの考え方や計算方法を見ながら、借入可能額の目安を確認していきましょう。

2-1.物件の収益力から見る借入可能額

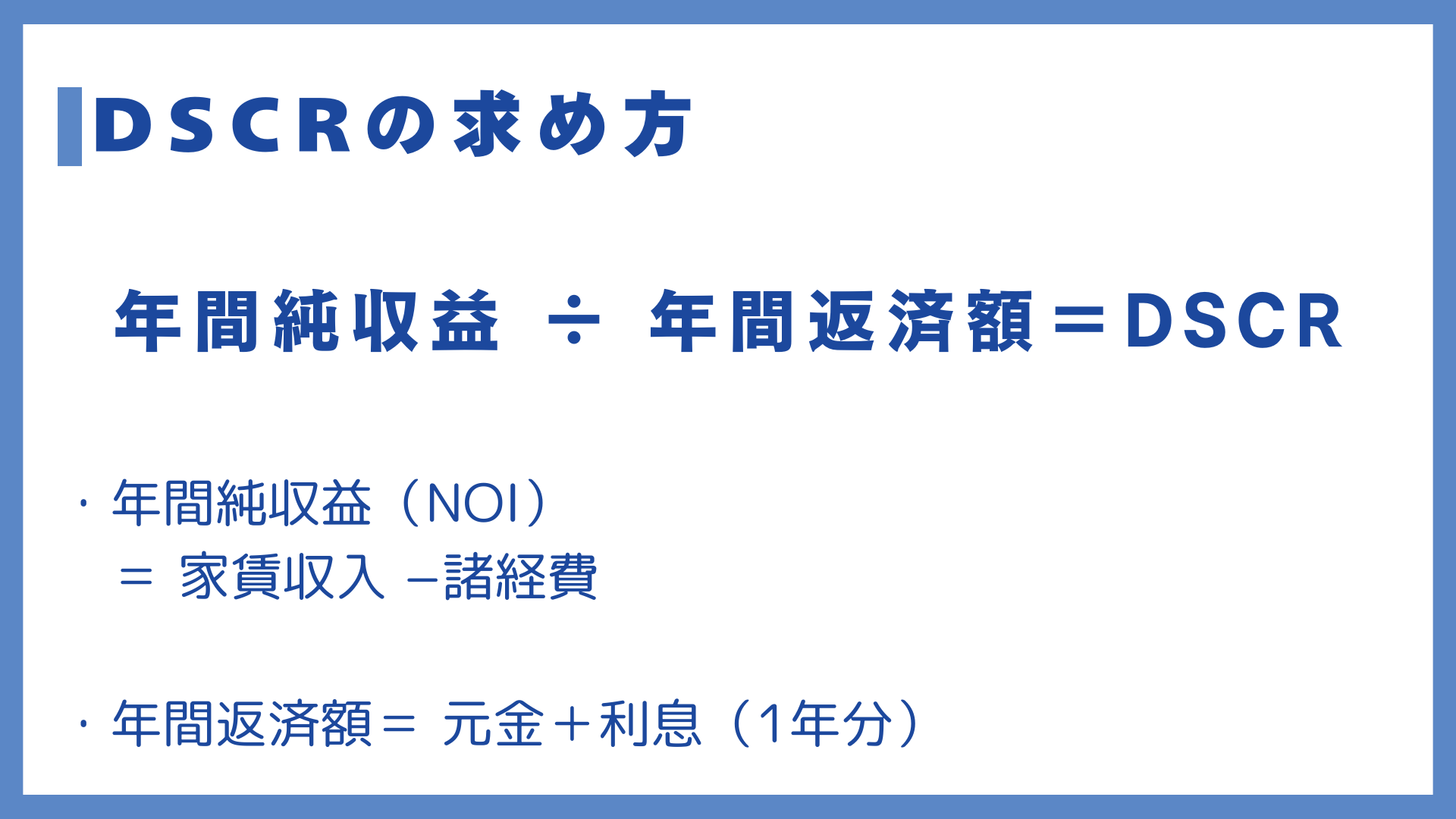

「家賃収入できちんと借入金を返済できるか」を示す指標を、「DSCR」(借入金償還余裕率)と言います。

DSCRは高いほど返済余力があると判断されやすく、

アパートローン審査においては、DSCR 1.2前後が標準とされ、1.1以下は融資のハードルが上がり、1.3以上は余裕がある水準といえます。

この計算に用いる年間純収益(NOI)は、家賃収入から空室損失や固定資産税などの諸経費を差し引いたものです。

ざっくり、満額家賃の60%程度としておけば堅実でしょう。

以下の表は、DSCRが1.1、1.2、1.3の場合の借入額の目安表です。

検討中の物件の家賃収入を当てはめて、無理のない借入目安を確認してみましょう。

【試算条件】年間純収益(NOI):満室家賃の60%

【ローン条件】金利3.0%、期間30年、元利均等返済(ボーナス返済なし)

| 年間 家賃収入 | 年間純収益 (NOI) | DSCR1.1 | DSCR1.2 | DSCR1.3 |

| 300万円 | 180万円 | 3,230万円 | 2,960万円 | 2,730万円 |

| 400万円 | 240万円 | 4,310万円 | 3,950万円 | 3,650万円 |

| 500万円 | 300万円 | 5,390万円 | 4,940万円 | 4,560万円 |

| 600万円 | 360万円 | 6,470万円 | 5,930万円 | 5,470万円 |

| 700万円 | 420万円 | 7,540万円 | 6,910万円 | 6,380万円 |

| 800万円 | 480万円 | 8,630万円 | 7,910万円 | 7,300万円 |

| 900万円 | 540万円 | 9,700万円 | 8,890万円 | 8,210万円 |

※万円未満四捨五入

※実際の審査基準や金利設定は金融機関によって異なります。本表はあくまで、家賃収入に対する返済額のバランスを確認するための参考値としてご活用ください。

2-2.総合的な支払余力から見る借入可能額

先ほど説明したDSCRという指標は、物件単独の収益性を見るものでした。

次は、個人の年収も踏まえた「支払い余力」という視点から借入可能額を考えてみましょう。

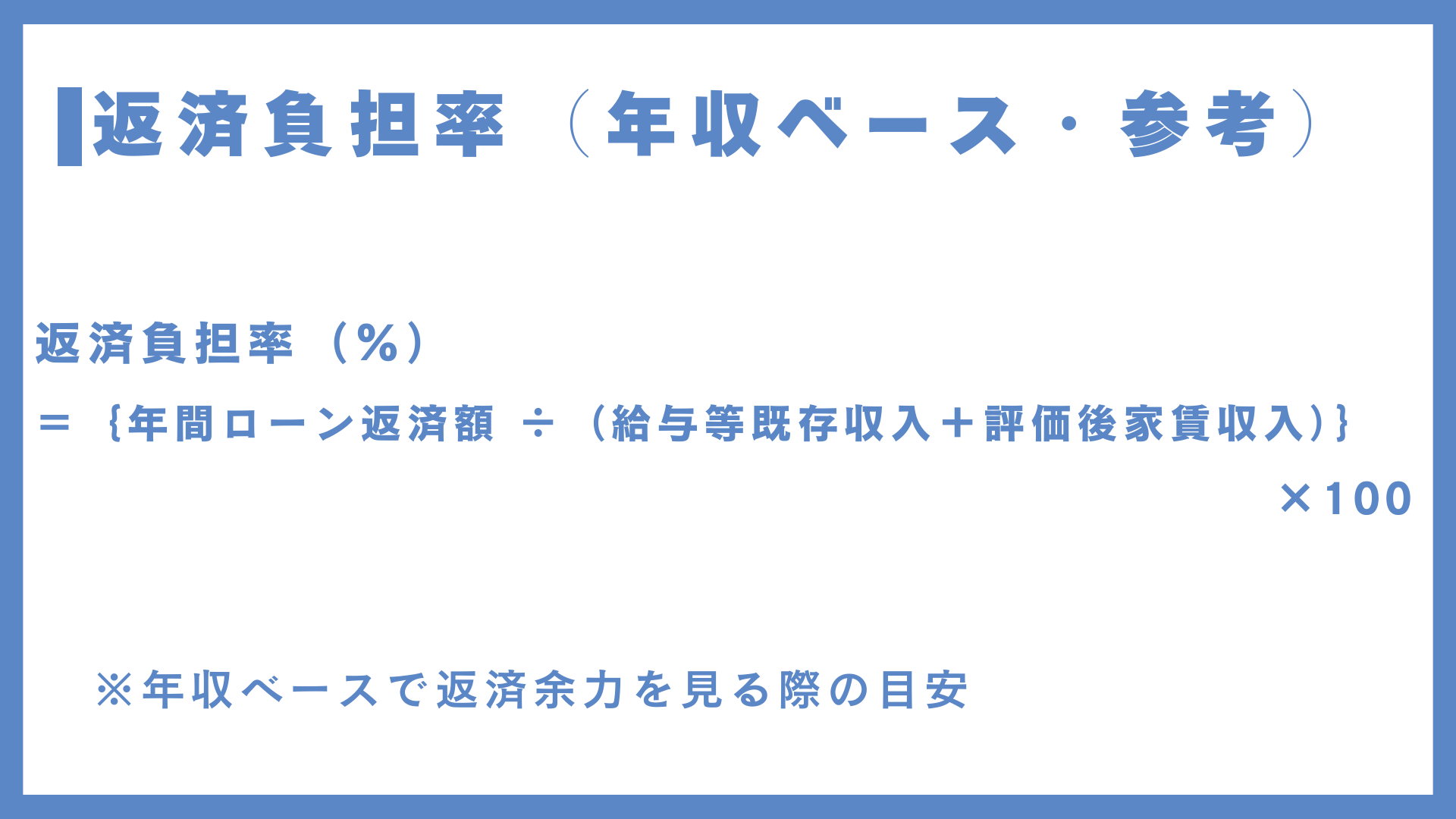

この支払い余力を判断する際に用いられる指標の一つが、「返済負担率」です。

アパートローンは、物件が生み出す家賃収入を返済の原資とするため、本来的には物件の収益性を主軸に判断されます。

しかし実際の審査では、空室が続いた場合でも、借主本人の収入から一定程度の返済を継続できるかという点も確認されます。

つまり金融機関は、家賃収入だけではなく、借主本人の年収を含めた「支払いの余裕」がどの程度あるかを見ているのです。

この支払い余力を判断する際に用いられる指標の一つが、「返済負担率」です。

これは、年収に対する返済額のバランスを示す指標で、以下の式で計算することが可能です。

※年間ローン返済額には、検討中の物件だけでなく、既存の住宅ローンやマイカーローン等の返済も含まれます。

返済負担率の基準は金融機関によって異なりますが、住宅ローン審査で一般的とされる35%前後を一つの目安として考えると堅実です。

ここで注意したいのが、銀行が評価する「家賃収入」の金額です。

家賃収入は満額で評価されることは稀で、空室リスクや諸経費を考慮して、あらかじめ本来の家賃より低く見積もって審査されるのが通例です。

そのため、シミュレーションの際はDSCRの時と同様、家賃収入をあえて「60%」程度に割り引いて計算するのが、無理のない借入額を知るための安全策となります。

<注意>サブリース(一括借り上げ)なら審査が有利というわけではありません

「サブリース契約が付いているから空室リスクはない」と思いがちですが、必ずしも融資審査で安全だと評価されるわけではありません。

金融機関は、以下のようなリスクを前提に厳しく審査を行います。

・賃料下落リスク:将来的に賃料が下がる可能性がある(減額条項の存在)

・運営会社の存続リスク:長期契約でも、不動産会社が倒産・撤退する可能性がある

そのため、サブリース契約であっても通常の物件と同様の審査が行われます。物件の家賃設定が周辺相場とかけ離れていないかなど、物件そのものの実力が厳しく見られる点に注意が必要です。

2-3.物件の資産評価から見る借入可能額

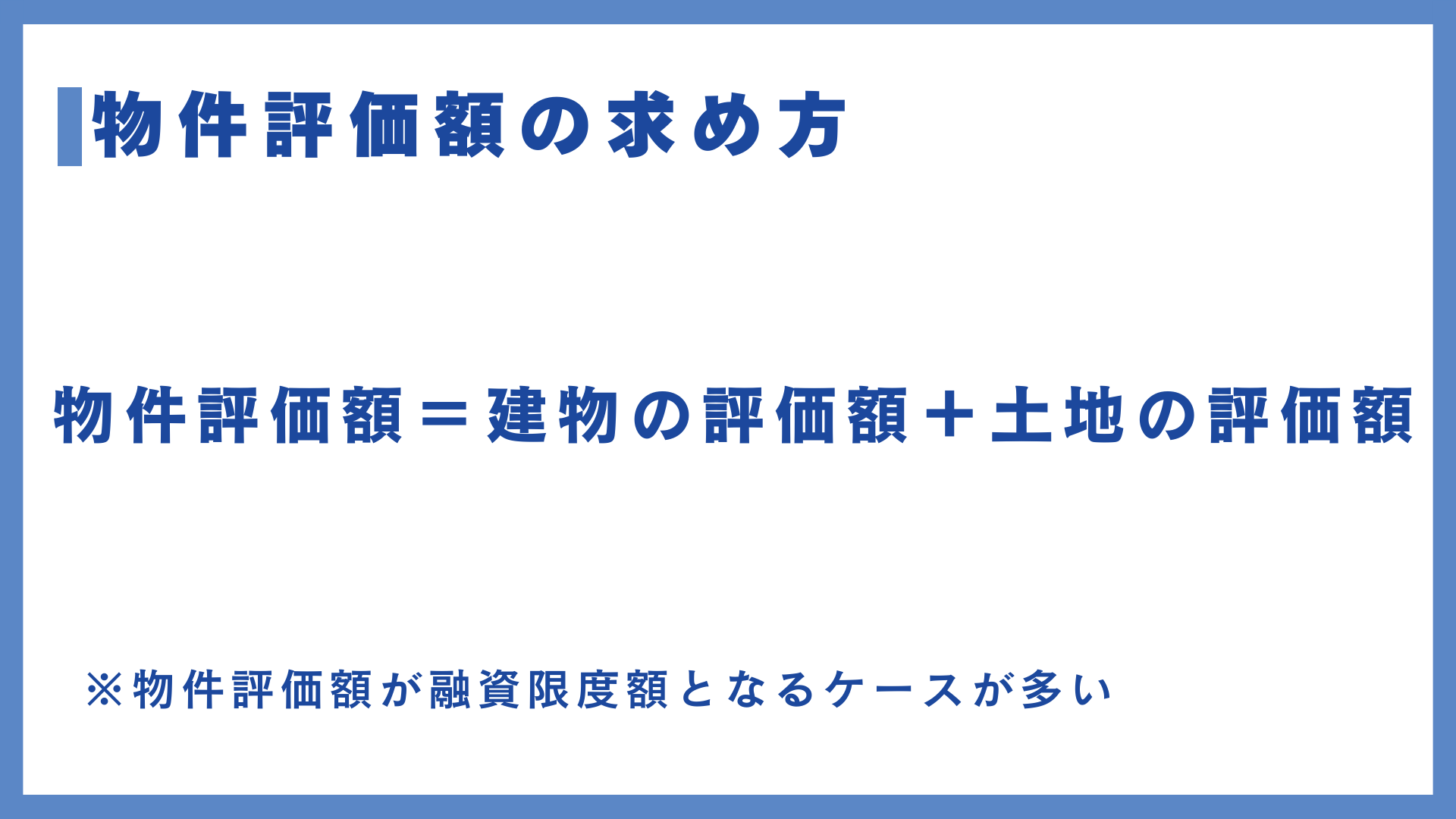

金融機関は、万が一借主が返済できなくなった場合、融資物件を売却して債務を回収します。

そのため、「物件の評価額」以上の借入はハードルが上がるのが一般的です。

物件評価方法は金融機関によって異なりますが、ここではご自分でできる「積算法」を紹介します。

この評価法では、「建物の評価額」と「土地の評価額」を分けて算出し、その合計を求めます。

・建物の評価額の計算方法

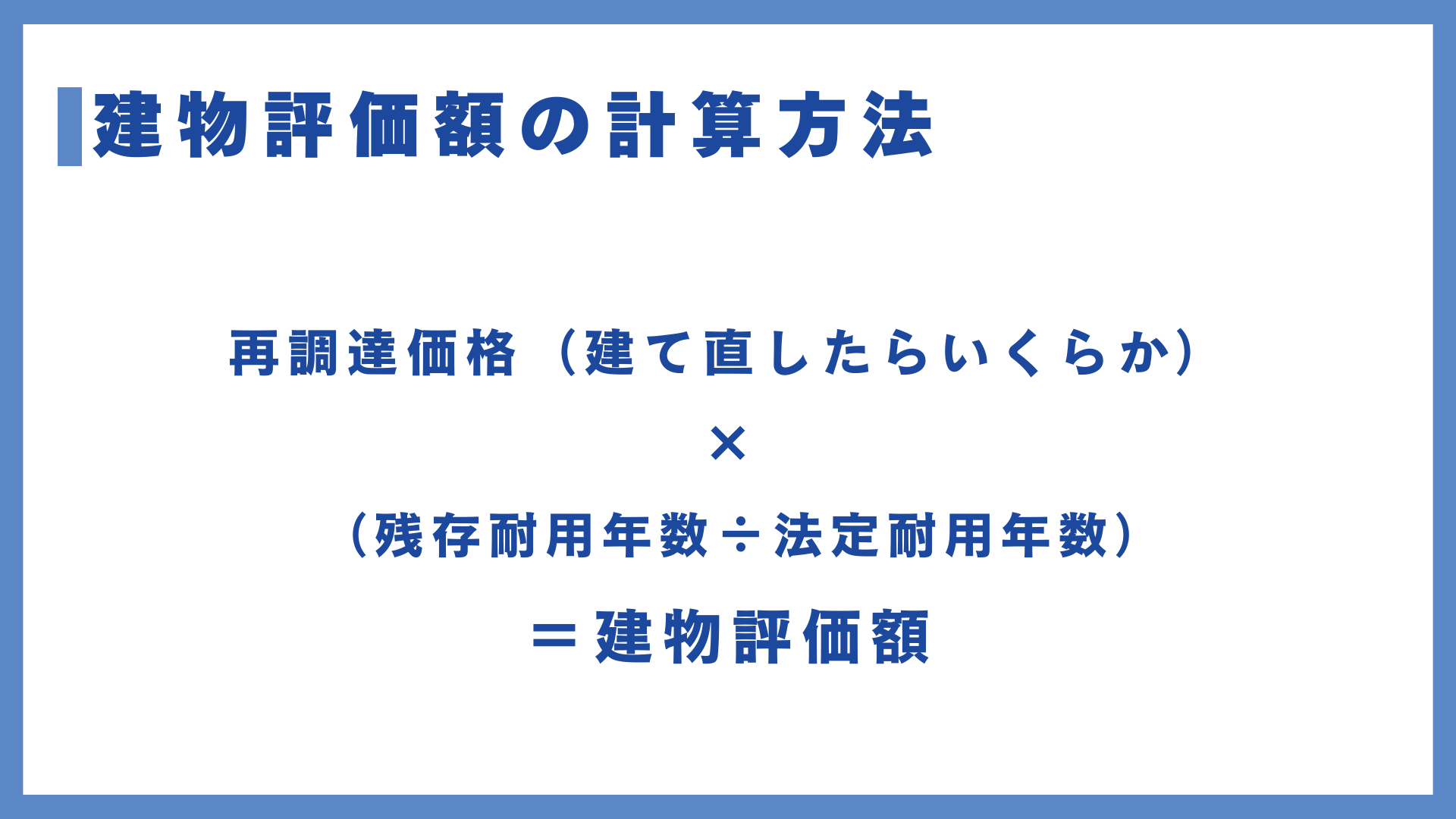

建物の評価額は、「今、同じ建物を建て直すといくらか」から、経年による価値の減少を差し引いて算出されます。この考え方を「積算法」と呼びます。

以下の物件を例にしてみましょう。

構造:木造アパート

築年数:10年

延床面積:300㎡

建物には標準建築費という考え方があります。

これは「同じ建物を今、新しく建てるとしたら、1㎡あたりどのくらいかかるか」を示す目安です。

木造アパートの場合、標準建築費はおおむね15万円/㎡前後とされることが多いです。

これを用いて再調達価格(建て直したらいくらかかるか)を求めます。

求めた再調達価格は、法定耐用年数を用いて、経年分の減価を行います。

法定耐用年数とは、税務上「この建物は何年で価値がなくなるか」を定めた年数のことです。

①再調達価格を出す

標準建築費15万円/㎡ × 延べ床面積300㎡= 4,500万円

② 経年による減価を考える

木造建物の法定耐用年数は22年です。

築10年の場合、残り耐用年数は12年となります。

残存年数 ÷ 耐用年数 = 12年 ÷ 22年

③ 建物評価額を算出する

4,500万円 ×(12 ÷ 22)= 約2,455万円

この物件(木造・築10年・延べ床300㎡)の建物評価額は約2,455万円となります。

なお、建物構造によって標準建築費や法定耐用年数は異なります。

一般的には、建築費及び耐用年数は、木造< 軽量鉄骨<RC となります。

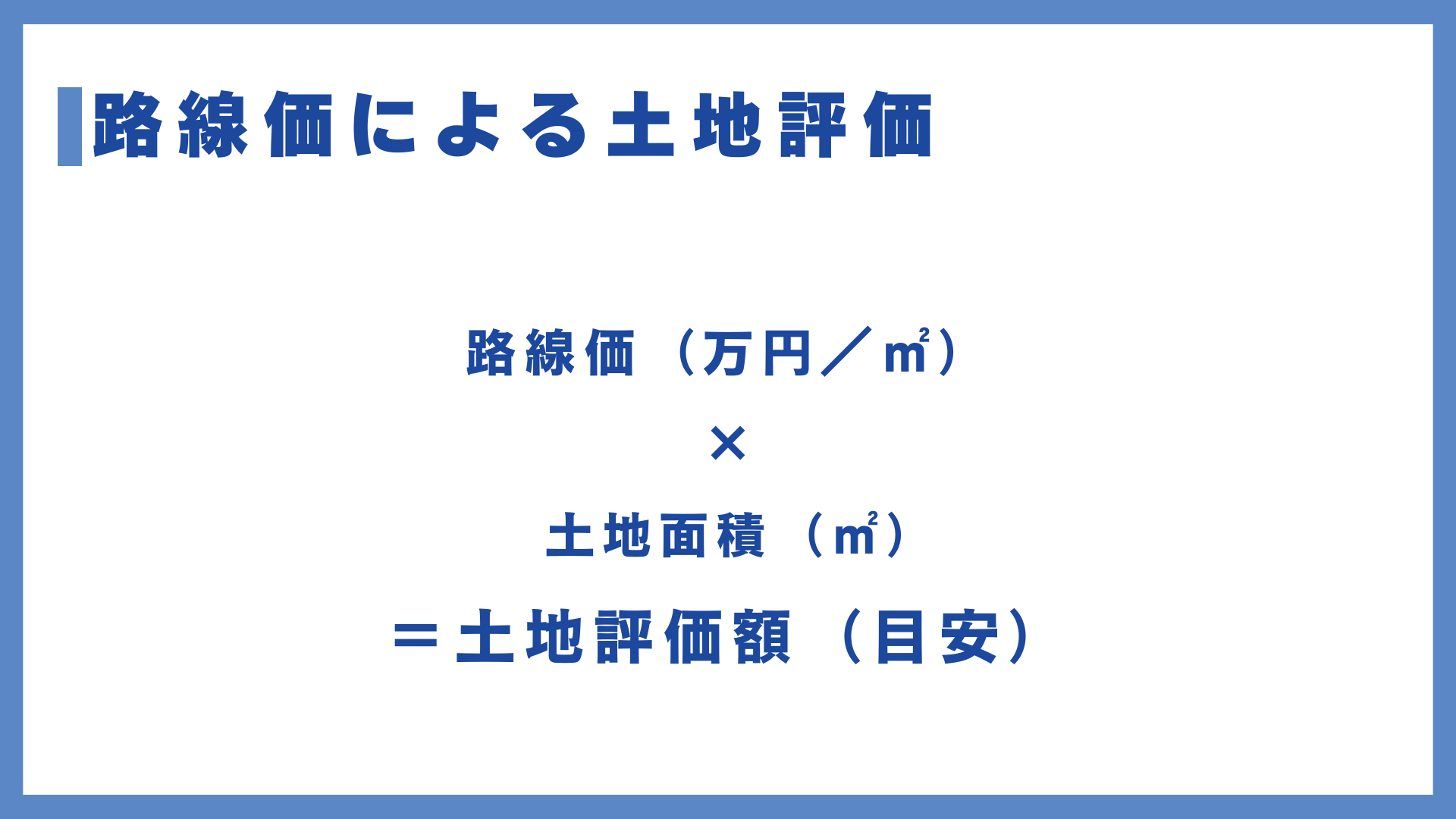

・路線価による土地の評価額の計算方法

土地の評価額を考える際の一つの目安が「路線価」です。

路線価とは、道路ごとに定められた土地の単価のことで、国税庁のサイトで公表されています。

「相続税路線価」が金融機関の評価においては用いられることが多いです。

路線価:20万円/㎡

土地面積:100㎡

この土地を例にすると、

20万円 × 100㎡ = 2,000万円

となります。これが路線価ベースで見た土地評価額の目安です。

ただし、実際の評価では、

土地の形状(いびつ・細長いなど)や、角地・間口・奥行きといった条件によって補正がかかります。

そのため、路線価による評価は正確な金額ではなく、あくまで目安と考える必要があります。

今回説明した積算法と路線価による物件評価以外にも、

・収益還元法(その物件がどれだけ利益を生むかを基準にした評価)

・取引事例比較法(周辺の売買事例を参考にした評価)

といった複数の評価方法を金融機関は用いる場合があります。

その中で最も低い評価額を融資限度額の目安とする場合があることに注意が必要です。

3.借入可能額に影響を与える要素

借入可能額の目安がわかる3つのポイントについて紹介しましたが、他にも借入可能額に影響を与える要素はたくさんあります。

ここでは、代表的なものを簡単に説明いたします。

3-1.他の借入

他に借入がある場合、それらも含めて年収に対する返済負担が計算されるため、借入可能額は小さくなる可能性があります。

特に、すでにアパートローンを利用している場合は、その家賃収入についても空室リスクなどを考慮した評価が行われることがあります。

その結果、実際の収支よりも返済余力が厳しく見られる点に注意が必要です。

3-2.総資産

アパートローンでは、借入だけでなく借主の総資産の状況も確認されます。

借入に対して保有資産が少なく、総資産がマイナスに近い状態では、借入可能額が抑えられるケースがあります。

そのため、自己資金をある程度用意しておくことは、資産と借入のバランスを整える意味で重要です。

3-3.個人属性

個人属性も審査のポイントの一つですが、それだけで借入可能額が決まるわけではありません。

医師や士業などの職業は、定年の影響を受けにくいという点で評価されることがあります。

また、有名企業に勤務している場合も、安定した給与が見込める点では審査にプラスとなります。

一方で、勤続年数が3年未満などの場合は、給与収入の安定性が見込みづらいと判断され、マイナスに働くことがあります。

もちろん、信用情報に問題がある場合は、借入自体が難しくなります。

また、ワンルームマンション投資などの区分所有物件では、1室の空室がそのまま収入ゼロにつながるため、物件の家賃収入よりも、借主本人の給与収入や勤務先、勤続年数といった個人属性をより重視して審査される傾向があります。

4.物件に問題があり融資が通りづらいケース

ここまで借主側の審査ポイントを見てきましたが、そもそも物件そのものに問題があり、融資が通りづらくなるケースもあります。

ここでは、事前に把握しておきたい代表的な例を紹介します。

4-1.建物が借地上にある物件

借地上に建てられた物件は、金融機関の融資審査において通りづらくなるケースが多いです。

借地の場合、土地の所有権は地主にあり、購入対象は建物部分のみとなります。

このような物件は、

・土地部分に担保評価がつかない

・地主との権利関係が複雑になりやすい

といった理由から、金融機関が融資を敬遠する傾向があります。

4-2.違法建築・再建築不可物件

違法建築や再建築不可の物件は、原則として融資を受けることができません。

金融機関は融資実行にあたり、建築確認や法令違反の有無を必ず確認します。

増築などにより後から違法状態となった物件も、融資対象外となるのが一般的です。

また、建物を取り壊した後に新たな建築ができない「再建築不可物件」についても、担保価値が低いため、基本的には融資は難しいと考えてよいでしょう。

4-3.耐用年数超過の築古物件

耐用年数を超過している築古物件にも注意が必要です。

金融機関は、原則として物件の耐用年数以内で融資期間を設定するケースが多くなります。

例えば木造アパートは法定耐用年数が22年と短いため、築古物件の場合、十分な融資期間を確保できず、結果として融資条件が厳しくなることがあります。

融資が絶対に不可能というわけではありませんが、ハードルが高くなる点は理解しておく必要があります。

4-4.現状で空室が多い物件

現状で空室が多い物件も注意が必要です。

不動産会社は満室時を想定した収支を提示することがありますが、金融機関は原則として「現状」をもとに審査を行います。

「今後埋まる見込みがある」と説明する場合には、その根拠となるデータや実績など、客観的なエビデンスが求められる点に注意が必要です。

5.正確な借入可能額は金融機関に相談しないとわからない

これまで、審査のポイントや借入可能額の目安について説明してきましたが、金融機関によって審査方法や評価基準は異なります。

そのため、正確な借入可能額は、実際に金融機関へ相談し、審査を受けてみないと分かりません。

5-1.最初の相談はメインバンクがおすすめな理由

最初に相談する金融機関は、給与振込や公共料金の引き落とし、定期預金などで利用しているメインバンクがおすすめです。

なぜなら、金融機関は、借主のお金の流れが把握できることを重視するからです。

実際には、不動産業者が付き合いのある金融機関に直接審査を依頼するケースもあります。

ただし、その場合でも融資の際に条件として、

・家賃振込口座をその金融機関に指定

・給与振込口座の変更

・定期預金の預け替え

などを求められることが少なくありません。

そのため、特別な事情がない限り、まずはメインバンクに相談するのが無難でしょう。

5-2.金融機関に相談に行く際の必要書類リスト

金融機関に相談に行く際は、以下の書類を準備しておくと話がスムーズに進みます。

・物件がわかる書類(チラシ、謄本、公図、レントロールなど)

・他の借入があるなら詳細がわかる書類

・本人確認書類

6.まとめ:営業トークに惑わされず、安全な借入額を見極めよう

不動産業者は、物件を成約させるために、前向きな見通しを強調した説明を行うことがあります。

しかし、実際には問題を抱えた物件や、購入金額に見合わない物件が存在するのも事実です。

この記事を通じて、ご自身にとって無理のない借入額や、物件に見合った資金計画の考え方が整理できたのではないでしょうか。

営業トークに流されることなく、納得できる条件で、良い物件と巡り会えることを願っています。