銀行融資を検討する際、「資金が口座に入金されるまでの期間」と「具体的な手続きのプロセス」について気になる方もいるでしょう。申し込みから融資実行までの期間は、一般的な事業性融資でおおむね1〜2ヶ月程度を見込んでおくのが一般的です。ただし、初回取引や大口融資、信用保証付き融資などでは、審査や契約手続きに時間を要するケースもあります。

本記事では、事前相談から契約・融資実行までの流れを5つのステップに整理し、時系列で解説します。法人・個人事業主それぞれで求められやすい書類や、審査をスムーズに進めるための実務的なポイントも紹介。資金調達の全体像をつかみ、資金が必要となる時期から逆算して手続きを進める際のガイドとして活用できる内容となっています。

目次

1.銀行融資の流れと審査期間の目安

銀行融資の申込みから実際の着金(融資実行)までの期間は、一般的に1〜2ヶ月程度を見込んでおくのが安全です。審査自体に加え、契約手続きや担保設定などの事務プロセスにも一定の時間を要するためです。もっとも、これは書類が整っており、特段の問題がないケースを前提とした標準的なスケジュールです。初めて取引する金融機関での融資や、決算内容に懸念点がある場合、大口融資の場合などは、審査期間が1〜2ヶ月以上に延びることも珍しくありません。

また、信用保証協会の保証を利用する融資の場合、銀行と信用保証協会の二重審査となるため、プロパー融資と比べて時間がかかる傾向があり、申込みから着金まで1〜2ヶ月程度を要するケースが多く見られます。資金ショートを避けるためにも、資金が必要となる時期から逆算し、少なくとも1〜2ヶ月以上の余裕を持って準備を開始することが重要です。

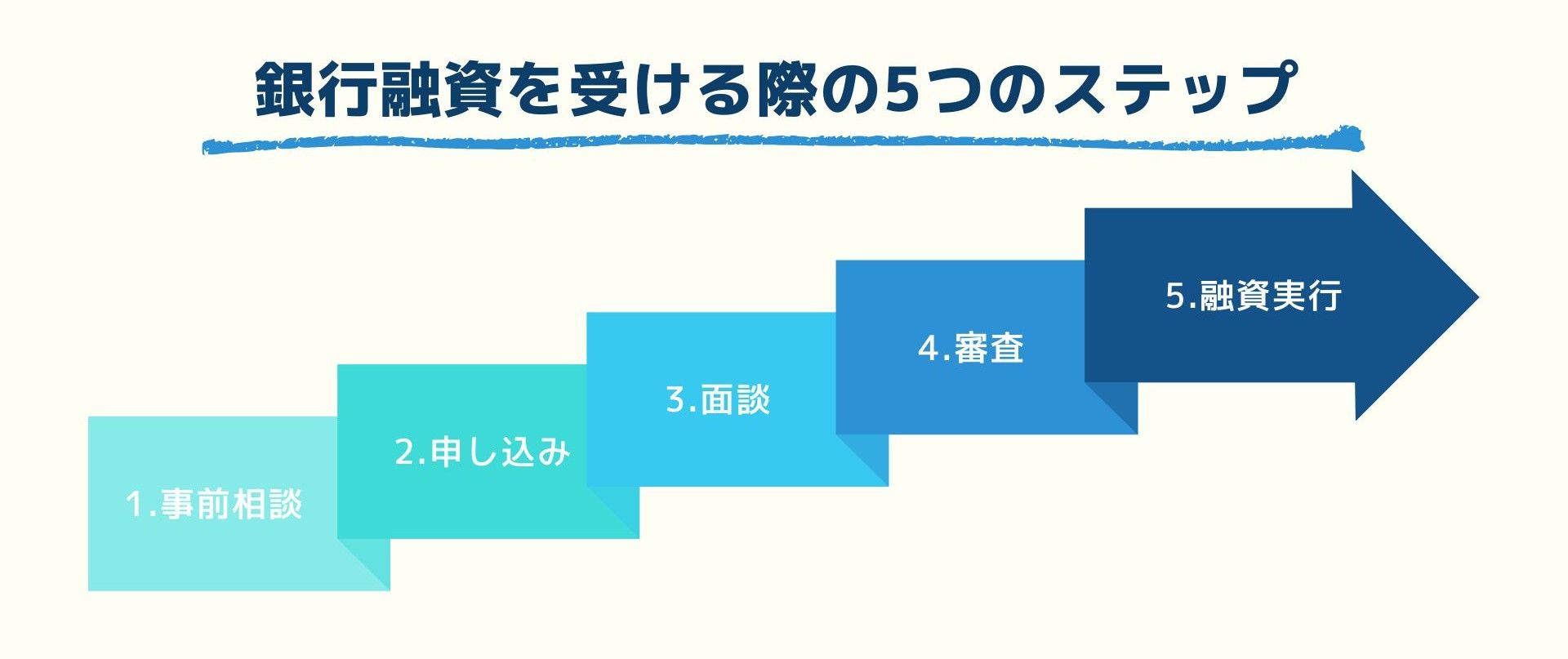

2.銀行融資を受ける際の5つのステップ

ここからは、実際に融資を受ける際の実務フローを5つのステップに分けて解説します。「事前相談」から始まり、「申し込み」「面談」「審査」を経て、最終的な「融資実行」に至ります。各フェーズには明確なタスクがあり、求められる書類も異なるため注意が必要です。

どのタイミングで何を用意すべきかを理解していないと、追加資料の提出などで何度も往復することになり、審査期間が長期化する原因となります。以下の工程表を参考に、現在どの段階にいて、次に何をすべきかを常に確認しながら進めてください。

2-1.STEP1:事前相談

銀行融資の手続きは、必要書類を揃えていきなり申し込むのではなく、まずは銀行の窓口や担当者に融資を検討している旨を伝える事前相談から始まります。この段階は、銀行側にとっても案件の概要を把握し、「融資検討のテーブルに乗せるかどうか」を判断する初期スクリーニングの役割を持ちます。

相談の際は、飛び込みで訪問するのではなく、事前に電話などでアポイントを取り、目的やおおまかな資金ニーズを伝えておきましょう。既存取引がある場合は担当者に連絡し、新規の場合は窓口や相談ダイヤルで融資相談の予約を行います。

事前相談で、必要書類や今後の進め方について具体的な案内を受けることが、次のステップに進むための最初の目標となります。

2-1-1.相談の目的と伝えるべき内容

事前相談では、正式な申込に進む前に融資の可否や条件の目安を探るためのヒアリングが行われます。

必ず明確にしておきたいのが、以下の3点です。

- 資金使途(何に使うのか)

- 必要金額(いくら必要なのか)

- 返済原資(どのように返済していくのか)

なかでも資金使途は最重要ポイントであり、運転資金か設備資金かによって利用できる融資商品や設定可能な返済期間が変わります。「設備投資にいくら」「当面の運転資金として何ヶ月分」など、見積書や試算に基づいた具体的な根拠を示さずに曖昧な説明にとどまると、金額の妥当性や返済計画への信頼性を損ねかねません。事前相談には、内訳と計算根拠を整理したうえで臨みましょう。

2-1-2.持参すべき資料

事前相談の段階であっても、手ぶらで銀行を訪れることは避けるべきです。自社の現状と資金ニーズを数字で示せる基礎資料を準備しておくことで、より具体的な助言や融資の可能性についてのコメントを得やすくなります。

具体的には、下記の資料を持参するとよいでしょう。

- 過去3期分の決算書一式(勘定科目内訳明細書や法人事業概況説明書を含む)

- 直近の月次試算表

創業融資を検討している場合、金融機関や日本政策金融公庫が定める様式に沿った創業計画書を用意しましょう。また、設備投資が目的であれば、内装工事や機械・車両など導入予定設備の見積書といった金額の根拠資料もセットで提示することが重要です。これらの資料が揃っていれば、担当者はその場で大まかな融資枠やスキームを検討しやすくなり、その後の本申込・審査プロセスもスムーズに進みやすくなります。

2-1-3.【注意点】試算表と決算書の「鮮度」について

銀行融資の審査では、提出する数字の「鮮度」が重要な評価ポイントになります。決算期から数ヶ月以上経過しているにもかかわらず直近の試算表が出てこない場合、銀行側には「自社の業績や資金状況をタイムリーに把握していない」「経理・管理体制に課題がある」と受け止められ、融資判断においてマイナス要因となる可能性も。理想的には、試算表は毎月作成し、月末締め後できるだけ早いタイミングで前月分を確定させ、求められたときにすぐ提供できる状態にしておくことが望まれます。

決算書についても、申告期限ぎりぎりの確定ではなく、決算早期化により速やかに確定・開示することで、金融機関からの信頼性評価や経営管理能力への評価を高めやすくなります。

2-2.STEP2:申し込み

事前相談で銀行から前向きな回答が得られ、「正式にお申し込みください」と案内された段階で、本申込のフェーズに進みます。このステップでは、銀行所定の借入申込書に加え、決算書・試算表・事業計画書・資金繰り表など、審査に必要な書類一式をまとめて提出します。信用保証協会付き融資を利用する場合、銀行窓口での融資申込と同時に、銀行を経由した信用保証協会への申込手続きも行われます。

いずれのケースでも、提出書類に不備や不足があると正式受付ができず、修正・再提出により審査開始が遅れる原因となるため、事前に必要書類リストを確認し、担当者の指示に沿って漏れなく準備することが重要です。

2-2-1.信用保証協会への申込手続

信用保証協会付き融資を利用する場合、多くの中小企業は取引金融機関を経由して保証協会へ申込を行います。銀行窓口で融資の本申込を行う際に、銀行所定の借入申込書に加え、信用保証協会宛ての「信用保証委託申込書」や「申込人(企業)概要」など、協会指定の書式を作成・提出するのが一般的な流れです。これらの書類には、企業の基本情報、保証依頼額、資金使途、返済条件などを詳細に記載します。

記載内容に誤りや矛盾、虚偽があると信用力への評価が下がり、審査の否決や大幅な遅延につながるリスクがあるため注意が必要です。銀行担当者と相談しながら内容を確認し、事実に基づいて正確に記入・押印することが求められます。

2-2-2.法人・個人共通で必要な書類

申込時に提出を求められる書類は多岐にわたりますが、法人・個人事業主を問わず共通して必要となる基礎書類があります。

■主な必要書類

- 直近3期分の決算書(個人事業主の場合は確定申告書)

- 直近の試算表

- 納税証明書

- 事業計画書または経営改善計画書

- 資金繰り表

- 借入申込書

- 銀行取引一覧表

- 資金使途明細

- 代表者・申込者の本人確認書類

- 代表者の印鑑証明書(場合により実印押印)

■設備資金を申し込む場合

- 見積書(機械・車両・内装工事などに関するもの)

- 工事請負契約書

- 設備のカタログ・仕様書・図面

- 建物・土地関連の資料(該当する場合)

- 設備投資計画書・設備資金に関する内訳資料

- 許認可証・免許(業種による)

- 既に支出済みの設備費用の領収書・請求書(創業・制度融資など)

■運転資金を申し込む場合

- 売上や受注状況を示す受注明細

- 受注工事明細表

- 取引契約書

- 請求書・納品書

- 資金使途明細書(資金使途内訳表)

- 売掛金・買掛金の明細

- 資金繰り表(運転資金の必要額の根拠として)

- 発注書・注文書・契約書に付随する入金予定表

- 支払明細書・仕入伝票・銀行振込明細

これらの書類を揃えておくことで、銀行は事業の実態と資金ニーズを具体的に把握しやすくなり、審査もスムーズに進みます。

2-2-3.法人の場合に必要な書類

法人が融資を申し込む場合、会社の実在性や機関設計を確認するための法的書類が必要です。

■法人の場合に必要な書類

- 商業登記簿謄本(履歴事項全部証明書:発行から3ヶ月以内が目安)

- 定款の写し

- 代表者の本人確認書類(運転免許証、マイナンバーカードなど)

- 代表者個人の印鑑証明書(代表者が連帯保証人となる場合など)

- 法人の印鑑証明書

- 許認可証の写し(建設業、飲食業、理美容業、医療・介護等、許認可が必要な業種の場合)

2-2-4.個人事業主の場合に必要な書類

個人事業主の場合、本人確認・所得状況・事業実態を確認するための書類が中心となります。商業登記がない分、確定申告書や通帳などで「事業としての継続性」と「資金の流れ」を示すことが重視されます。

■個人事業主の場合に必要な書類

- 本人確認書類(運転免許証、マイナンバーカード等)

- 印鑑証明書(金融機関や保証協会への申込・契約時に必要になるケースが一般的)

- 確定申告書(控)(直近のもの。青色申告決算書または収支内訳書を含む)

- 事業用として使用している預金通帳のコピー(屋号名義口座があればその通帳、なければ事業用に使っている個人口座)

- 自宅兼事務所の場合の賃貸借契約書の写しなど、事業拠点の状況が分かる資料(自宅開業・賃借物件を利用している場合に求められることがある)

事業の継続性と返済能力を客観的な資料で説明できるよう、事前準備をしておくことが重要です。

2-2-5.公的書類の取得場所と有効期限

提出書類のうち、公的機関が発行する証明書類については、取得先を取り違えないことが重要です。

■商業登記簿謄本・法人の印鑑証明書

- 取得場所:法務局(管轄外の法務局でも取得可能)

■個人の印鑑証明書・住民票

- 取得場所:市区町村役場(またはコンビニ交付)

■納税証明書

- 国税(法人税・所得税など):所轄の税務署

- 地方税(事業税・住民税など):都道府県税事務所 または 市区町村役場

これらの公的書類自体には法律上の有効期限はありませんが、金融機関や行政への提出の場面では「発行日から3ヶ月以内」など、一定期間内に発行されたものを求められるのが一般的です。期限切れにより再取得が必要になることを防ぐためにも、提出先が求める期間(3ヶ月以内など)を事前に確認したうえで、提出日から逆算して直近のものを取得する運用が望ましいといえます。

2-3.STEP3:銀行面談

書類提出後、通常は数日から1〜2週間程度で銀行担当者との面談が設定されます。場合によっては、支店長や信用保証協会の担当者が同席することもあり、提出済み書類の内容について、経営者自身の言葉で説明し、疑問点を解消するための重要なプロセスです。

面談は、事業への理解度やリスク認識、経営者の人柄・姿勢・熱意などを確認する「実質的な審査の一部」として位置づけられています。担当者は書類と面談内容をもとに稟議書を作成し社内決裁に回すため、この場での説明はそのまま評価資料に反映されます。事業計画書に記載した内容と矛盾が生じないよう、数字の根拠や将来の見通しをあらかじめ整理し、整合性の取れた回答ができる状態で面談に臨むことが重要です。

2-3-1.面談の形式と聞かれるポイント

面談では、提出した事業計画書や決算書をもとに、内容の妥当性や実現可能性についてより踏み込んだ説明を求められます。特に重視されるのは、「資金使途の妥当性(なぜ今その金額が必要なのか)」と「返済能力(将来の収益から無理なく返済できるか)」の2点です。資金の使い道と返済原資を数字ベースで説明することが求められます。

この際、経営者自身の言葉で、自社の強みや市場環境、売上・利益見込みの前提を一貫したストーリーとして語れるかがポイントとなります。赤字決算や売上減少などネガティブな要素についても隠さず開示し、原因分析と具体的な改善策を数字とともに誠実に説明する姿勢が、金融機関からの信頼につながります。

2-3-2.審査通過率を高める追加資料の準備

必須書類に加え、今後の売上やキャッシュインが見込める根拠資料を提出すると、計画の実現性をより具体的に示せます。

■根拠となる資料の例

- 既に受注が確定している案件の注文書・契約書

- 見込み客リスト

- 主要取引先との取引基本契約書など

これらの資料は、将来の入金予定を裏付ける資料として評価されやすいとされています。また、自社ならではの技術力やサービス内容を説明するために以下のような資料を添付すると、事業内容や競争優位性が審査担当者に伝わりやすくなります。

- 商品パンフレット

- 提案書

- メディア掲載・受賞歴などの実績資料

2-3-3.担当者に好印象を与える書類の整理・ファイリング

提出書類をバラバラの状態で渡すと、銀行側での仕分けや不足確認に余分な工数がかかり、訂正や追加依頼が発生しやすくなります。書類は、決算書・試算表・事業計画書・公的証明書などのカテゴリーごとにクリップやインデックスで分類し、最初に「提出書類一覧」を添付したファイルとしてまとめておく方法が有効です。

不足書類や確認事項が一目で把握できる構成にしておくことで、担当者の事務負担が軽減され、「準備と事務処理が整っている先」としての印象を持たれやすくなります。必要書類を過不足なく整理して提示する姿勢は、情報管理や経営管理に対する姿勢とも重ねて評価されるため、結果としてスムーズな審査進行にもつながります。

2-4.STEP4:審査

面談終了後、銀行内部での稟議および信用保証協会での審査が行われます。この期間、申込者側ができることは基本的になく、結果を待つのみとなりますが、追加資料の提出や問い合わせが来ることもあります。審査は「格付け」や「返済能力」といった客観的な指標に基づいて行われますが、その基準やプロセスは外部からは分かりにくいものです。

ここでは、審査の裏側で何が行われているのか、その仕組みの概要を解説します。ブラックボックスになりがちな審査プロセスを知ることで、不安を軽減し、必要な対応を理解できます。

2-4-1.銀行・信用保証協会による審査の仕組み

銀行融資(信用保証協会付き)の場合、面談終了後は一般的に「信用保証協会の審査・承諾」が先行し、その後に「銀行の正式稟議」という順序で審査が進められていきます。

具体的な流れは以下の通りです。

1.銀行から信用保証協会へ依頼

銀行の担当者が、お客様から預かった書類と面談内容をもとに「信用保証委託申込書」等の必要書類を整え、信用保証協会に対して保証の依頼(事前相談を含む)を行います。

2.信用保証協会による審査・承諾

信用保証協会側で、決算内容・資金使途・返済計画・経営者の経歴などを基に「保証が可能か」の審査が行われます。問題がないと判断されれば「保証承諾」となり、銀行に対して「信用保証書」が発行されます。

3.銀行内部での稟議・決裁

信用保証協会からの「保証承諾(=保証協会のOK)」を前提条件として、銀行内部で最終的な融資の稟議書を回付し、支店長や融資部などの決裁権者が融資実行の決定を下します。

銀行単独の判断ではなく「信用保証協会の審査に通ること」が、銀行の最終決裁を得るための必須条件(または通過点)となっているのが大きな特徴です。外部機関である信用保証協会の審査を経てから銀行の決裁を行うため、プロパー融資に比べて申し込みから融資実行までに時間がかかる傾向にあります。

2-4-2.審査で見られる「格付け」と「返済能力」

銀行は決算書の数値をもとに、自己資本比率や借入金依存度、利益水準、売上高の推移などを指標化し、自行の「債務者区分(格付け)」に当てはめて企業の信用度をランク付けします。重要な指標のひとつが返済能力です。営業利益に減価償却費を加えたおおよその営業キャッシュフローを算出し、そのキャッシュフローの水準で借入金元本を何年で返済できるかを試算するのが一般的です。この年数が短いほど返済能力が高いと見なされ、長期にわたる場合は新規融資や借換えに慎重な判断がなされます。

一方、審査では財務数値だけでなく、経営者の経験や事業へのコミットメント、主力取引先や仕入先の状況、業界の将来性、競合との差別化要因などの定性面も詳細に確認されます。また、法人税や消費税、源泉所得税に加え、社会保険料の滞納がある場合は、「資金管理やコンプライアンスに問題がある」と判断されやすく、原則として融資は極めて困難になるため注意が必要です。

2-5.STEP5:契約・融資実行

長い審査期間を経て、銀行から「融資承認」の連絡を受ければ、いよいよ最終段階の契約と実行です。ここでは、銀行との間で「金銭消費貸借契約(借用書)」を締結し、融資条件の最終確認を行います。契約手続きに不備がなければ、指定日に融資金額が口座に振り込まれます。資金が手元に入って初めて一連の手続きが完了しますが、同時に返済義務も発生するため、実行後の管理も重要です。

ここでは、契約時の具体的な手続きと、実行後の留意点について解説します。

2-5-1.契約手続き

審査に通過すると、最終ステップとして金銭消費貸借契約(金消契約)の締結を行います。申込者は銀行窓口に出向き、「金銭消費貸借契約証書」や信用保証協会付き融資の場合の「保証委託契約書」などに、代表者本人が署名・実印で押印します。この際、実印、印鑑証明書(代表者・保証人分)、場合によっては住民票、さらに契約書に貼付する収入印紙などが必要です。

契約書には、以下のような具体的な取引条件が記載されています。

- 融資金額

- 適用金利

- 返済期間

- 返済方法(元金均等か元利均等か)

- 返済日(毎月◯日引き落とし)

- 担保や保証の条件

- 期限の利益喪失条項

- 遅延損害金の利率

実行後の条件変更は原則困難なため、金利水準、返済開始日や毎月の返済額などが事前の打合せどおりになっているかをその場で確認することが重要です。

持参書類の不足や押印漏れがあると契約がやり直しとなり、予定していた融資実行日が後ろ倒しになるケースもあるため、銀行から渡される持ち物リストをもとに事前準備を徹底することが求められます。

2-5-2.融資実行と返済の開始

契約手続きが完了すると、約定した融資実行日に銀行から指定口座へ借入金が入金されます。実行日当日に必ず入金を確認し、資金を事業計画書で示した用途どおりに配分することが重要です。 多くのケースでは、融資実行日の翌月または翌々月から、返済予定表に沿って元金と利息の引き落としが開始されます。

融資による入金は資金調達プロセスの終了であると同時に、約定どおりの返済を継続する期間の始まりでもあります。返済予定表に基づいて毎月の資金繰りを見直し、返済用口座の残高を常に十分な水準に保つことで、返済遅延や条件見直しのリスクを抑えることが可能です。期日どおりの返済を積み重ねることで、銀行側には「計画どおりに返済を履行している先」という実績が蓄積され、将来的なプロパー融資や追加融資、条件変更の相談がしやすくなります。

3.まとめ 銀行融資の流れを把握し、早めに準備を始めよう

銀行融資は、相談から実行まで1〜2ヶ月を要する長期的なプロジェクトです。流れを理解せずに行き当たりばったりで進めると、資金ショートのリスクが高まります。各ステップで必要な書類や審査のポイントを事前に把握し、銀行員が動きやすいように段取りを整えることが、審査期間の短縮と融資成功率の向上につながります。資金が必要になる時期を見据え、余裕を持ったスケジュールで早めの準備を開始しましょう。