決算期を迎え、損益計算書の作成中に「売上原価」の数字が想定と合わず、戸惑っている方もいるのではないでしょうか。上司から粗利の説明を求められても、仕入や原価との違いが曖昧で答えられず焦る場面は少なくありません。

本記事では、売上原価の定義から計算方法、業種別の考え方、4つの仕訳パターンまで体系的に解説します。実務でつまずきやすいポイントについても整理しているので、決算業務に必要な基礎を一気に身につけられます。ぜひ最後までご覧ください。

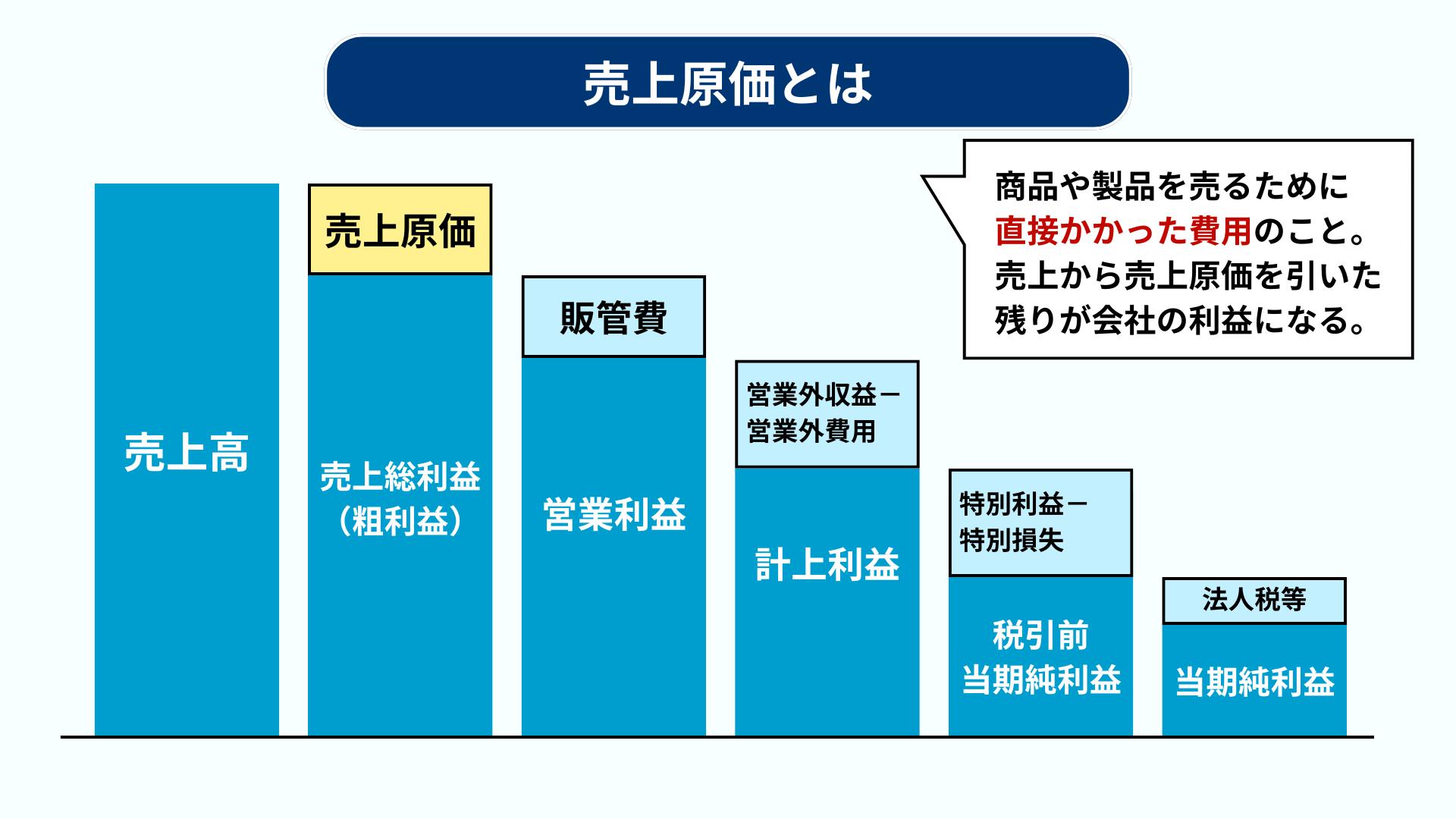

1.売上原価とは、売れた商品・サービスに直接かかった費用のこと

売上原価とは、当期に販売された商品・サービスを提供するために直接かかった費用のことです。

ポイントは「売れた分だけ」が売上原価として損益計算書に計上されるという点です。当期に仕入れた金額がそのまま売上原価になるわけではありません。

たとえば期首在庫がゼロの状態で100万円分仕入れ、期末に20万円分が在庫として残っていれば、売上原価は80万円です。残った在庫は「棚卸資産」として貸借対照表に資産として計上され、翌期以降に販売されたタイミングではじめて売上原価として認識されます。

1-1.損益計算書での位置づけ

損益計算書において、売上原価は売上高の直下に記載される、最初に差し引かれる費用です。

損益計算書は、上から順に利益を計算していく構造になっています。

売上原価を差し引いて算出される売上総利益(粗利)は、その後に続く営業利益・経常利益・当期純利益、すべての土台となる数字です。

1-2.売上原価の注意点

利益の計算に棚卸が欠かせない理由は、棚卸によって「売れていない在庫分」を費用から除外することで、はじめて正確な売上原価と利益が算出できるからです。

会計には「費用収益対応の原則」という考え方があり、売上(収益)が発生したタイミングに合わせて、対応する費用を計上しなければなりません。つまり、まだ売れていない商品の仕入コストを当期の費用にしてはいけないということです。

仕入れた金額をそのまま費用にすると、利益が実態とズレてしまいます。なぜなら、仕入れた商品のうち期末時点で売れ残っている分は、まだ「売上に貢献していない」ためです。

そこで重要になるのが、期首在庫と期末在庫を考慮する棚卸の作業です。期末在庫を差し引くことで「売れていない分」を費用から除外し、売れた商品にかかったコストだけを抽出できます。

1-3.売上原価の計算方法

売上原価の基本計算式は次のとおりです。

売上原価 = 期首商品棚卸高 + 当期仕入高 - 期末商品棚卸高

「期首商品棚卸高」は、前期末に残っていた在庫をそのまま引き継いだものです。期が始まった時点ですでに手元にあった商品なので、当期に売れる可能性があります。そこに当期の仕入高を加えることで、「今期、売ることができた商品の総量」を出せます。

ここから期末に残った在庫を差し引けば、実際に売れた商品の原価だけが残ります。これが売上原価です。

この式は卸売業・小売業を前提とした最もシンプルな形ですが、製造業では「当期仕入高」が「当期製品製造原価」に置き換わり、サービス業では人件費などが原価の中心になります。

1-4.売上原価の計算例

具体的な数値で計算してみましょう。

項目 | 金額 |

|---|---|

| 期首商品棚卸高 | 200万円 |

| 当期仕入高 | 800万円 |

| 期末商品棚卸高 | 150万円 |

売上原価 = 200 + 800 - 150 = 850万円

この期の売上高が1,200万円なら、粗利は次のとおりです。

売上総利益(粗利) = 1,200 - 850 = 350万円(粗利率 約29%)

よくある間違いパターンは3つあります。

- 期首商品棚卸高を引き忘れ、仕入高(800万円)をそのまま売上原価にしてしまう

- 棚卸時の数量カウントミスや評価単価の入力ミス

- 仕入返品・仕入値引きを仕入高から差し引いていない

いずれのミスも売上原価の金額をズラし、粗利に直接影響を及ぼすため、決算前のチェックリストに必ず入れましょう。

2.売上原価と似た用語の関係性と使い分け

「製造原価」「仕入高」「仕入原価」「販管費」など、売上原価と似た用語は多く、混同しやすい項目です。

それぞれの違いを正しく理解すれば、決算書のどこに何を計上すべきかを判断できるようになり、上司や税理士への説明もスムーズになります。また、原価と販管費の線引きを的確に行えるようになると、粗利や営業利益を意図せず歪めるリスクを避けられます。

ここでは4つの用語を整理して解説します。

2-1.製造原価

製造原価とは、製品を製造するためにかかった費用の総額です。具体的には次の3つで構成されます。

- 材料費:製品の原材料や部品にかかる費用

- 労務費:製造に従事する工員などの人件費

- 経費:工場の減価償却費・水道光熱費など(製造間接費を含む)

製造原価は、まだ売上原価になる前の段階のコストです。製造業の流れを追うと、製造原価が集計されて完成品となり、それが「製品」という棚卸資産に計上されます。そのうち当期に販売された分だけが売上原価へと振り替えられます。

製造原価 → 製品(棚卸資産) → 販売分のみ → 売上原価

製造原価は「いくらかけて作ったか」を集計する工程であり、売上原価は「そのうち売れた分を費用として認識する」処理です。同じコストでも、集計のタイミングと費用化のタイミングが異なります。

2-2.仕入れ高

仕入高とは、当期に購入した商品・材料の金額の合計のことで、卸売業や小売業で日常的に使われる用語です。

重要なのは、仕入高は「仕入れた時点」で計上される金額であり、その商品が売れたかどうかは問わないという点です。あくまでも当期中の購入額を集計したもので、在庫として残っていても仕入高には含まれます。

売上原価との関係を式で見ると次のようになります。

売上原価 = 期首商品棚卸高 + 当期仕入高 - 期末商品棚卸高

仕入高は売上原価を計算するための「材料」のひとつに過ぎず、仕入高そのものが売上原価になるわけではありません。在庫調整を経て初めて、売上原価が確定するという関係性を押さえておきましょう。

2-3.仕入原価

仕入原価とは、商品代金に加え、運賃・保険料・購入手数料など「商品取得に直接かかった付随費用」も含めた本来の取得原価のことです。

「仕入高」が「当期にいくら買ったか」の合計金額であるのに対し、「仕入原価」は「その商品1つを手元に届けるまでにいくらかかったか」という単品ベースの金額です。たとえば、仕入値5,000円の商品を取り寄せるのに送料500円かかった場合、仕入原価は5,500円になります。

売上原価とのつながりとしては、卸売・小売業の場合、販売した商品の仕入原価がそのまま売上原価になります。仕入原価のうち「売れた分だけ」が費用化されるという原則は、ここでも変わりません。

実務での注意点は、運賃や荷役費を「販管費」に落とすか「仕入原価」に含めるかの判断です。商品の取得に直接かかる費用なら仕入原価、販売時に発生する配送費用なら販管費、という軸で考えると整理しやすくなります。

2-4.販管費

販管費(販売費及び一般管理費)とは、売上原価を除いた、販売活動と本社管理のためにかかる費用の総称です。損益計算書では、売上総利益から販管費を差し引いて営業利益が算出されます。

売上総利益 - 販管費 = 営業利益

売上原価との区別は、「商品・サービスの製造・仕入れに直接結びつくか、それ以外の販売・管理のためか」で判断します。

| 区分 | 具体例 |

|---|---|

| 売上原価 | 商品仕入、材料費、製造現場の人件費 |

| 販管費 | 営業部の人件費、広告宣伝費、本社家賃、通信費 |

同じ「人件費」でも、製造ラインの工員は売上原価、営業担当者の給与は販管費、というように役割で振り分けます。

3.業種別|売上原価の考え方

売上原価に含めるべき費用の範囲や主な内訳は、業種ごとに大きく異なります。物販中心の業種と人的サービス中心の業種では、そもそも原価の中心が変わってくるためです。

自社の業種特性に沿って原価を分解できるようになると、「どの費用を、なぜその区分に入れているのか」を根拠を持って説明できるようになります。さらに、原価の中身が見えれば、削減や改善の打ち手も具体的に検討しやすくなるでしょう。

3-1.サービス業

サービス業では、物の仕入ではなく人件費が売上原価の中心になります。役務(サービス)を提供する以上、その提供に直接関わるスタッフの給与や外注費が、商品の仕入に相当するコストになるためです。

ただし、すべての人件費が原価になるわけではありません。線引きの基本は次のとおりです。

- 売上原価:現場でサービスを提供するスタッフの人件費、外注費

- 販管費:本社管理部門・経理・人事などの人件費

原価管理のポイントは「時間×単価」の視点です。コンサルティングや士業のように案件単位で収益を上げる業種では、「誰が・どの案件に・何時間使ったか」を把握し、その案件が利益を出しているかどうかを案件ごとに確認することが重要です。誰がどの案件にどれだけ時間を投下したかを記録できれば、案件ごとの粗利を可視化でき、不採算案件の見直しにつながります。

3-2.飲食業

飲食業の売上原価は、食材費が中心です。具体的には、食材・調味料・ドリンク類の仕入が典型的な原価になります。一般的に飲食業の原価率は30〜35%が目安とされ、業態(居酒屋・カフェ・高級店)によって幅があります。

注意したいのは、廃棄・ロスの扱いです。仕入れた食材が販売に結びつかず廃棄された場合、棚卸減耗損や商品廃棄損として費用計上されるため、粗利を圧迫します。日々のロス管理と適正な仕入量のコントロールを徹底することが、原価率を目安の範囲内に収める直接的な手段になります。

また、人件費や水道光熱費の扱いには判断が必要です。調理スタッフの人件費を売上原価に含める考え方もありますが、中小の飲食業では実務上、人件費全体を販管費に計上するケースが多く見られます。期をまたいで数字がブレないようにするためには、自社の管理方針を明確にしておくことが大切です。

3-3.情報通信業

情報通信業(システム開発・SaaS・受託開発など)における売上原価は、サービス提供に直接関わるコストが中心です。

- 開発要員(エンジニア・PM)の人件費

- 外注費(業務委託・派遣)

- クラウド利用料(AWS・Azure等のインフラ費)

- ソフトウェアライセンス費用

注意すべきは、研究開発費・試作費との区別です。将来のサービス開発のための投資的な支出は、当期の売上原価にはなりません。たとえば、まだ販売していない新機能の開発にかけた人件費やクラウド費用は、売上に対応するコストではないため、研究開発費として別途処理されます。

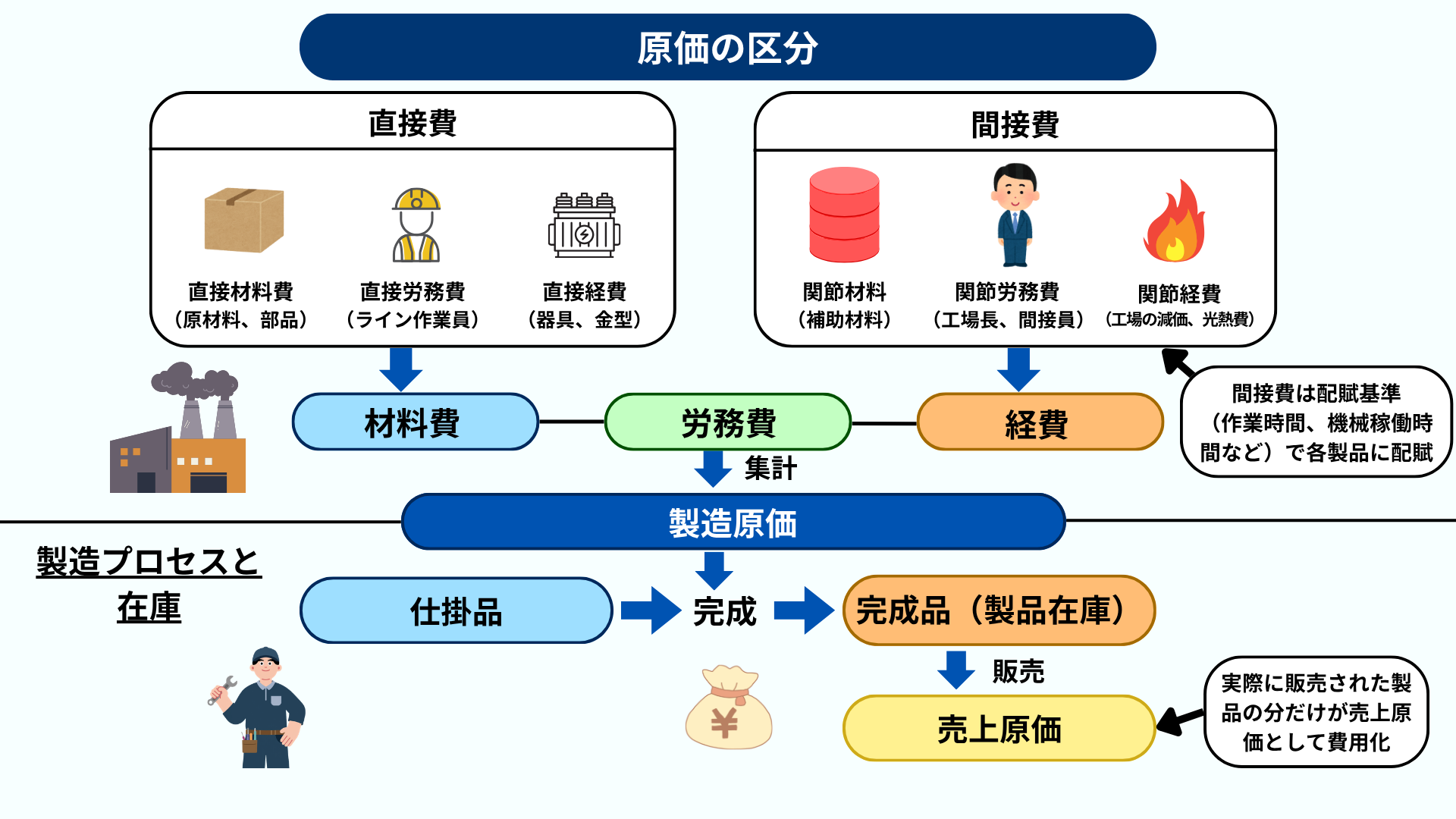

3-4.製造業

製造業では、製造原価から売上原価への流れを理解する必要があります。

材料を投入してから製品が完成するまでに発生したすべてのコストが製造原価として集計され、棚卸資産(仕掛品・製品)に振り替えられます。そして、実際に販売された製品の分だけが売上原価として費用化されます。

原価管理では、直接費と間接費の区分が重要です。

- 直接費:特定の製品に紐づけて把握できる費用(材料費、ライン作業員の賃金など)

- 間接費:複数の製品に共通してかかる費用(工場の減価償却費、光熱費、間接員の給与など)

間接費は何らかの基準(作業時間・機械稼働時間など)で各製品に配賦するため、配賦方法によって製品別の利益が変わる点に注意が必要です。

4.売上原価の仕訳4パターン

売上原価の仕訳には、三分法・売上原価対立法・分記法・総記法の4つがあります。

中小企業の多くは三分法を採用していますが、それぞれ特徴と使いどころが異なります。4パターンを押さえておけば、自社の会計ソフトでの処理内容を理解しやすくなるほか、業種や管理ニーズに合わせて適切な処理を選べるようになります。

4-1.三分法

三分法は「仕入」「売上」「繰越商品」の3つの勘定科目で処理する方法です。期中は仕入をそのまま費用として計上し、決算時に期首・期末在庫を調整して売上原価を確定させます。

仕訳がシンプルで処理の手間が少ないため、中小企業や個人事業主に広く普及しています。販売頻度が高く個々の原価管理よりも期末一括での棚卸管理が現実的な、小売業・卸売業などに向いています。

【仕訳例】 期首在庫20万円、当期仕入100万円、期末在庫30万円の場合

期中の仕入時

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 1,000,000 | 現金 | 1,000,000 |

決算整理仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 200,000 | 繰越商品 | 200,000 |

| 繰越商品 | 300,000 | 仕入 | 300,000 |

これにより仕入勘定の残高が「20+100-30=90万円」となり、これが売上原価になります。

4-2.売上原価対立法

売上原価対立法は「商品」「売上」「売上原価」の3つの勘定科目を使い、販売の都度、商品勘定から売上原価勘定へ原価を振り替える方法です。

販売時点で売上原価が確定するため、リアルタイムで粗利を把握できるのが特徴で、在庫管理システムを導入している企業や、商品単価が大きい業種に向いています。

【仕訳例】 原価80万円の商品を、現金120万円で販売した場合

仕入時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品 | 800,000 | 現金 | 800,000 |

販売時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 1,200,000 | 売上 | 1,200,000 |

| 売上原価 | 800,000 | 商品 | 800,000 |

4-3.分記法

分記法は「商品」勘定と「商品売買益」勘定を使い、売上時に売価と原価の差額(利益)をまとめて計上する方法です。

販売の都度、利益を直接認識する点に特徴があり、不動産取引や宝石・美術品など、取引件数が少なく単価が高い商品に適しています。逆に、取引件数の多い小売業などには手間がかかり不向きです。

【仕訳例】 原価80万円の商品を、現金120万円で販売した場合

仕入時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品 | 800,000 | 現金 | 800,000 |

販売時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 1,200,000 | 商品 | 800,000 |

| 商品売買益 | 400,000 |

売上勘定や売上原価勘定を使わないため、損益計算書上の「売上高」が表示されないというデメリットがあります。

4-4.総記法

総記法は「商品」勘定だけで処理する方法です。仕入時は原価で借方に計上し、販売時は売価で貸方に計上します。

【仕訳例】 原価80万円の商品を、現金120万円で販売した場合

仕入時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品 | 800,000 | 現金 | 800,000 |

販売時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 1,200,000 | 商品 | 1,200,000 |

仕訳が非常にシンプルである一方、商品勘定の中に原価と売価が混在するため、期中の残高が実際の在庫額を示しません。そのため決算時に、売価と原価の差額を「商品販売益」として分離する調整が必要になります。

実務ではほぼ使われませんが、簿記の理論上の方法として知っておくとよいでしょう。

5.よくある質問

5-1.人件費は売上原価に含まれますか?

はい、仕事内容によっては売上原価(または製造原価)に含まれます。

判断軸はシンプルで、「商品・サービスの提供に直接関与しているかどうか」です。直接関与する人件費は売上原価、それ以外の管理業務などは販管費に分類します。

| 業種 | 売上原価になる人件費 | 販管費になる人件費 |

|---|---|---|

| 製造業 | 工場の作業員・製造ラインの工員 | 営業・経理・人事の社員 |

| サービス業 | 現場でサービスを提供するスタッフ | 本社管理部門の社員 |

| 飲食業 | 調理スタッフ(運用次第) | 本部スタッフ |

判断に迷う場合は、「その人がいなければサービスを提供できないか」を考えると区分しやすくなります。自社の判断基準は社内で統一し、毎期同じ基準で処理することが重要です。

5-2.売上原価と仕入高は何が違いますか?

最大の違いは、在庫調整があるかないかです。

- 仕入高:当期に購入した商品・材料の総額(在庫を考慮しない)

- 売上原価:売れた分に対応する原価(期首在庫+当期仕入−期末在庫)

仕入高は「いくら買ったか」を示す数字で、その商品が売れたかどうかは関係ありません。一方、売上原価は棚卸を通じて「売れていない分(期末在庫)」を除外した結果の金額です。

たとえば当期に1,000万円仕入れても、200万円分が期末在庫として残っていれば、その分は売上原価から除外され、翌期以降に売れたタイミングで費用化されます。

「仕入高=売上原価」と誤解していると粗利の計算が合わなくなるため、両者は必ず区別して扱いましょう。

5-3.売上原価が合わないときはどこを確認すべきですか?

まず確認すべきは、棚卸の在庫数量と評価単価です。

期首・期末在庫の数量入力ミス、単価の登録誤り、棚卸漏れや二重計上は、ありがちな原因です。在庫が1個違うだけで、単価×数量分そのまま売上原価がズレるため、影響が大きい部分です。

次に確認すべきは、仕訳の漏れや誤分類です。下記ポイントを確認してみましょう。

- 仕入返品・仕入値引・仕入割戻が、仕入高から正しく控除されているか

- 輸入諸掛(関税・輸送費など)が仕入原価に含まれているか

- 売上原価に含めるべき費用が、誤って販管費に計上されていないか

- 期末日後の仕入・売上が、当期に誤って計上されていないか(期ズレ)

これらをひとつずつ潰していけば、原因はほぼ特定できます。それでも合わない場合は、税理士への相談を検討しましょう。

6.まとめ

本記事では、売上原価の定義から計算方法、業種別の考え方、4つの仕訳パターンまで一通り解説しました。これらを理解しておくことで、粗利がなぜその金額になるのかを自分の言葉で説明できるようになり、上司への報告や決算業務に自信が持てるようになります。

ただし、人件費や運賃をどの区分に含めるか、業種特性をどう反映させるかなど、実務には判断を要する場面が多くあります。

判断に迷う論点が出てきたら、税理士への相談がおすすめです。売上原価の処理は法人税の計算や税務調査の対象に直結する重要項目であり、自社の業種・取引実態に合わせた専門的な判断を仰ぐことで、決算書の信頼性とコンプライアンスの両方を確保できます。