財務デューデリジェンスにおける貸借対照表分析の主な目的は、買収予定会社の財産を算定することです。ただし調査対象となる勘定科目は多く、算定においては実態の把握や調整が必要です。

財務デューデリジェンスやM&A全体に与える影響も考慮しながら行うため、分析は簡単ではありません。具体的な論点や手法についての知識が欲しいM&A担当者も多いことでしょう。そこで貸借対照表分析の効果、重要項目、調査ポイント、代表的な分析手法などについて広くご紹介しす。

目次

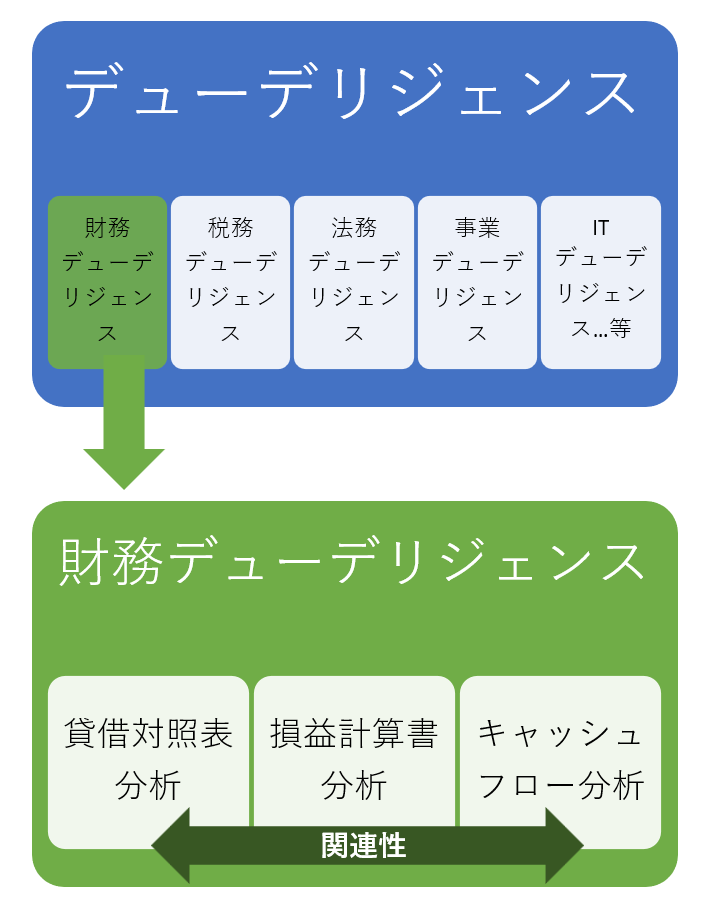

1.デューデリジェンスにおける貸借対照表分析とは

貸借対照表分析とは財務デューデリジェンスの一部です。

デューデリジェンスには複数の種類があり、そのなかで財務デューデリジェンスはM&Aにおいて必須のデューデリジェンスとされます。必須である財務デューデリジェンスでは主に3つの分析が行われ、そのなかのひとつが貸借対照表分析です。

端的に言えば、貸借対照表分析は純資産、つまり会社が財産をどれだけ持っているかを把握することです。貸借対照表分析は基準日の貸借対照表の内容を把握し、各項目の潜在的なリスクを把握します。

そして貸借対照表分析は損益計算書やキャッシュフロー分析など、他の調査と関連する基礎情報でもあります。「持っている財産」は現状の収益力分析に関連しますし、そこから将来どれだけ利益が生まれるかを分析するキャッシュフロー分析においても必要な情報だからです。

2.貸借対照表分析の目的と効果

貸借対照表分析の大きな目的は、実態純資産の把握です。ただしそれは貸借対照表分析を単体で見た場合です。デューデリジェンス全体の視点からは、それ以外の効果もあるのでそれぞれご紹介します。

2-1.【貸借対照表分析の主目的】実態純資産の把握

実態純資産の把握とは資産と負債を調査することで基準日時点の純資産を特定するものです。実態純資産の把握は、M&Aでの買収判断や価格交渉に役立ちます。

- 買収判断に役立つシーン

実態純資産が自社で見込んでいた純資産額を大きく割り込むことが判明した場合、M&Aの中止を検討することもあります。 - 価格交渉に役立つシーン

例えば買収予定会社から提示されていた金額が5,000万円だったのに、貸借対照表分析による純資産額が3,000万円だった場合は価格交渉が必要でしょう。その際の根拠材料として重要な役割を果たします。

なお、このケースで逆に、貸借対照表分析による純資産額が6,000万円となった場合はどうでしょう。この場合は、提示の5,000万円よりも企業価値が大きい(※)ため、買い手側にとって「お買い得」であることが判明します。

※貸借対照表分析のみを考慮した場合。実際には他のデューデリジェンスのマイナス要因によって企業価値が減ずることがあります

2-2.【デューデリジェンス全体における貸借対照表分析】他の調査と関連

第一章でも触れた通り、貸借対照表分析は他の調査とも関連します。そのため次のような効果も生じます

- 損益計算書分析と連動する

貸借対照表分析と損益計算書分析の「純資産」は連動しているため、調査結果が互いに影響し合います。 - キャッシュフロー予測の材料となる

キャッシュフロー分析のひとつであるフリーキャッシュフロー計算では貸借対照表分析による運転資本分析や固定資産の調査が関わってきます。 - 税務デューデリジェンスとの連携で効率化できる

貸借対照表分析の勘定科目調査では会計処理の誤謬も確認しますが、これは税務デューデリジェンスでも考慮される重要要素です。また、貸借対照表分析では税務上のリスク項目も特定できます。これらにより、税務デューデリジェンスの効率化につながります。 - 内部統制の水準が明らかになる

主要な勘定科目を調査するなかで、会計基準の適切性や会計処理の正確性といった社内の規律が見て取れます。内部統制の水準が低い場合はその後の経営統合において水準引き上げの施策が必要となるでしょう。

【内部統制の水準が低い場合の留意点】

内部統制の水準が低い場合は、その原因を特定することも重要です。

例えば、次のような原因が考えられますので、原因を特定したうえで対処法を考えなければなりません。

・会計処理に対する能力不足や知識不足

・知識や能力というよりも社内の会計リテラシーが不十分

・能力やリテラシー不足ではなく、意図的な粉飾が行われている

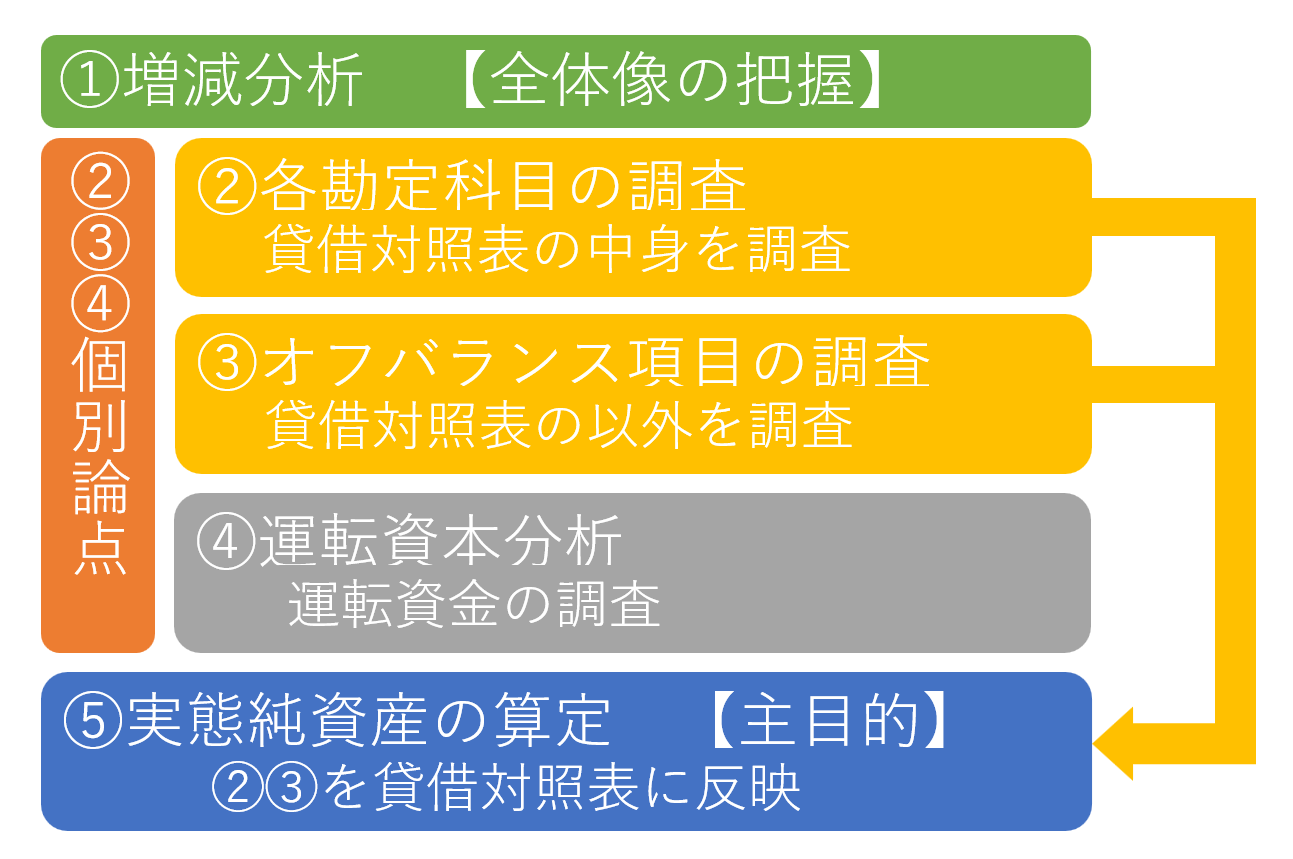

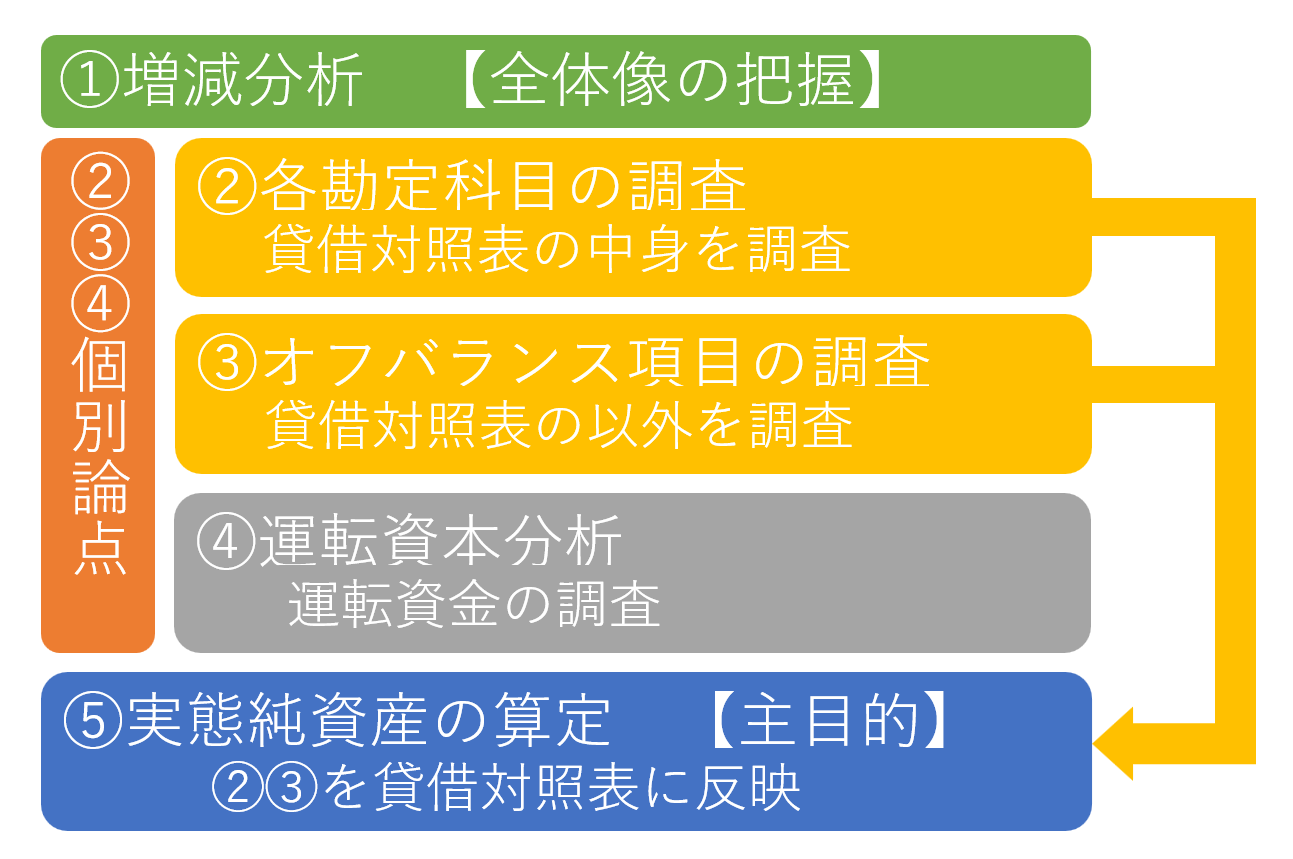

3.貸借対照表分析の全体像

最初に全体像を確認しましょう。貸借対照表分析全体のステップは次の通りです。

1.増減分析

個別論点に入る前に、貸借対照表の全体像を把握します。全体像を把握することで個別調査で重視すべき項目が分かりやすくなります。

詳しくは「第4章」をご覧ください。

2.各勘定科目の調査

貸借対照表に載る、主要な勘定科目を個別に調査し、貸借対照表との差分や管理体制を把握します。貸借対照表との差分は「5」の純資産額の算定にて役立てます。

詳しくは「第5章」をご覧ください。

3.オフバランス項目の把握

貸借対照表に載らないオフバランス項目も把握し、「5」の純資産額の算定にて役立てます。

詳しくは「第6章」をご覧ください。

4.運転資本分析

「売上債権」「棚卸資産」「仕入債務」の勘定科目から運転資本の分析を行います。主に、キャッシュフロー分析の基礎となる情報です。

詳しくは「第7章」をご覧ください。

5.実態純資産額の算定

それまでの調査を総合して純資産額の算定を行います。

詳しくは「第8章」をご覧ください。

【貸借対照表分析のステップ】

4.【貸借対照表分析1】増減分析

増減分析とは、過年度の推移を比較分析することです。ビジネスモデルや商流の全体像を理解することが目的です。

【増減分析とは】

- 「3事業年度」や「5事業年度」など一定期間の貸借対照表を調査すること

- 資産や負債のうち、増減の大きいものに注目し理由や今後の見通しを分析すること

増減分析のポイントは、各資産の増減を大きく把握することです。個別の論点はこの後分析しますので、ここでは大まかに次の点に注目します。

- 資産・負債の特徴の把握

- 決算内容の異常点やこの後の勘定科目調査において注視すべき兆候を発見

なお、調査対象期間における事業内容や会計方針の変更について留意しながら増減分析をすることが重要です。

5.【貸借対照表分析2】各勘定科目の調査

代表的な勘定科目について、調査ポイントをご紹介します。なお、これらの調査ポイントは貸借対照表分析において重要であるだけでなく、その後の経営統合においても役立てられます。

【代表的な勘定科目】

5-1.現預金(現金及び預金)

5-2.売上債権

5-3.仕入債務

5-4.棚卸資産

5-5.有形・無形固定資産

5-6.有価証券投資

5-7.有利子負債

5-8.賞与引当金

5-9.退職給付引当金

5-10.その他引当金

勘定科目以外の分析についてご覧になりたいときは、次をご覧ください。

「第6章.【貸借対照表分析3】オフバランス項目の把握」

「第7章.【貸借対照表分析4】運転資本分析」

「第8章.【貸借対照表分析5】実態純資産額の算定」

なお、実際の調査では調査項目の主軸や範囲は案件ごとに判断します。また、業種や業態によっては調査ポイントが異なるケースもあるのでご注意ください。

5-1.現預金(現金及び預金)

現預金でもっとも重要なのはその実在性です。現預金は会社運営の基礎となる資金であると同時に、経費精算や小口現金などで差異が出やすい項目だからです。

とはいえ実在性以外にも複数論点があるため、順にご紹介します。

主な調査ポイントは次の通りです。

1.現預金の実在性を確認する

2.現預金の管理体制を把握する

3.預金の担保差し入れ等を確認する

4.外貨預金は基準日の為替換算を確認する

5.資金繰り分析を行う

1.現預金の実在性を確認する

貸借対照表上の現金及び預金の実在と、残高の確認を行います。全ての口座を確認し、長年使われていない口座がないかも調査します。

現預金は売掛金や買掛金など、他の勘定科目とも多くかかわります。現預金の漏れやズレがあると、他の勘定科目においても不備が多い可能性があるため、厳格な調査が求められます。

【残高に差異があった場合】

差異に合理的な理由があるか判断します。また、必要に応じて実態純資産算定時に調整します。

【長年使われていない口座があった場合】

必要性を判断するとともに、通帳の数字が帳簿へ反映されているか確認します。不要な口座が多くある場合は、解約を打診するか買収後に自社で解約するなどの対応をします。

2.現預金の管理体制を把握する

現預金の管理体制が甘いと、不正の温床となり得ます。

そのため、次のような項目を確認します。

- 現金の保管場所、保管場所のセキュリテイ体制

- 現金管理の担当者(複数人で相互チェックできる体制か)

- 日々の入出金の記録方法

- 定期的な突き合わせが行われているか

3.預金の担保差し入れ等を確認する

定期預金等に担保や引き出し制限がついていないか確認します。

代表的なのは次のケースです。

- 金融機関からの借入時に担保として差し入れている

- 金融機関との関係や取り決めで引き出しが制限されている

利用が制限されている預金がある場合は、資金繰り分析の際にその点を考慮すべきです。見落としのないように、通帳や定期預金証書等を確認します。

4.外貨預金は基準日の為替換算を確認する

外貨預金がある場合は、基準日に為替換算が行われているか確認します。というのも、実態純資産の算定では、外貨預金について帳簿上の金額と基準日時点の評価額の差異を調整するためです。

5.資金繰り分析を行う

資金ショートのリスクを判断するために、資金繰り分析を行います。

基本的には資金繰りの余裕を確認しますが、基準日時点での資金繰りに余裕がある場合も今後の運転資金にリスクがないとは言い切れません。

一見余裕があるように見えても、現預金の実在性や担保差し入れといったこれまでの調査結果を反映させてみたら余裕がないことがあるからです。また、季節性変動も考慮すると、基準日以外の資金繰りが厳しいことが分かるかもしれません。

【資金繰りに問題があった場合】

資金ショートのリスクが高い場合は買収後の資金投入、もしくは、資金ショートを回避するための改善策が必要となるでしょう。買収後の対応策も考慮しながら分析を行います。

5-2.売上債権

代表的な売上債権である売掛金は、収益に直接関連します。そのため、収益認定基準や管理体制、評価など、多くの論点に注目しなければなりません。

主な調査ポイントは次の通りです。

1.収益認識基準を理解する

2.売上債権の発生から回収までの管理体制を把握する

3.売上債権の推移を把握する

4.滞留債権の有無と背景を理解する

5.売上債権を評価する

6.売掛金や受取手形の回収条件を把握する

7.担保に供された売上債権の有無と影響を把握する

8.関係会社に対する売上債権の内容を確認する

1.収益認識基準を理解する

企業会計原則において、収益認識基準は実現主義(※)によるものと定められています。しかし、実務では必ずしもその通りではありません。

※利益を得る権利が確定した時点で利益を計上するという考え方

例えば実務上では「検収基準」や「着荷基準」、もしくは「現金主義」のような基準が取られているかもしれません。買収予定会社の会計方針を理解したうたうえで、基準の妥当性を判断します。

2.売上債権の発生から回収までの管理体制を把握する

売上債権の発生時、回収時の管理体制を把握します。

売上債権の管理体制が脆弱では、計上漏れや不良債権の発覚の遅れなどが懸念され、資金繰りにも影響します。売上債権をスムーズに回収できる体制が整っているのがベストですが、懸念点がある場合はリスクの度合いを把握します。

なお、自社と管理体制を一本化したいときは、自社の管理体制との親和性、使用しているシステムとの連携可否なども重要です。把握した情報は、ITデューデリジェンスと連携して役立てます。

3.売上債権の推移を把握する

売掛金や受取手形といった科目全体の残高の推移、取引額の大きい取引先の残高推移を確認します。

通常、売上高に呼応するかたちで売上債権は推移します。売上高との整合性が取れず、かつ増減が大きい場合はその理由まで把握しなければなりません。

4.滞留債権の有無と背景を理解する

滞留債権は実態純資産において評価減となりうる重要項目であるため、滞留債権の有無を確認します。また、滞留債権があった場合その背景を理解することも必要です。

【滞留債権の有無を分析する手法】

- 売掛金年齢調べ表(エイジングリスト)の作成を検討

代表的な手法として、売掛金年齢調べ表(エイジングリスト)による分析が挙げられます。買収予定会社が社内用に作成していることもありますが、社内向け資料では漏れがある可能性もあるため、買い手側でも情報の精査をします。 - 発生の背景を理解

原因ごとに滞留債権をどう考えるかの基準が変わるため、発生原因まで理解します。滞留債権が発生する原因としては、次のようなものが考えられます。

| 原因の帰属先 | 原因 |

|---|---|

| 取引先に原因 | 取引先の資金難 |

| 双方に原因 | 取引先と、契約内容や商品についてトラブルが発生している |

| 自社(買収予定会社)に原因 | 請求漏れや請求書の不備があった |

5.売上債権を評価する

売上債権を評価して実態純資産に反映させます。

言い換えると、売上債権の額ではなく、売上として見込める売上債権の額を把握することです。

例えば、回収不能の懸念がある場合は、懸念の度合いに応じて評価を減じます。また、すでに滞留債権となっている取引に対しては、質問リストやインタビューなどにより、回収の可能性を高い精度で予測するようにします。

6.売掛金や受取手形の回収条件を把握する

売掛金の回収条件は運転資本の変動や資金繰りに影響するため、調査が必要です。

通常、売上債権回転期間を算定します。売上債権回転期間とは、売上高に対する売上債権の割合のことで、会社の売上債権がどれくらいの期間で回収できるかを計ることができます。また、基準を見ることで、回収期間が長い取引を客観的に導き出せます。

【回収条件からリスクを発見できる例】

仮に、売掛金の残高が急激に増えているケースで考えてみます。

このケースで売上債権回転期間を分析したところ、売掛金残高の増加は回収期間が長いA社との取引が増えているためでした。

取引(売上)が増えていても、現金が入ってこないのは資金繰りを悪化させる可能性があります。特にA社との取引において仕入が多く発生する場合は、支出過多となり資金ショートの危険性が高まります。

7.担保に供された売上債権の有無と影響を把握する

融資の担保物件として提供される売上債権の有無を確認します。ただし、売上債権を担保とすることにはメリットと注意点があるため、フラットな視野でリスクを見極めることが必要です。

売上債権を融資の担保物件等とするメリットは、効率的な資金繰りの実現です。

【売上債権を融資の担保物件等とするメリット】

- 売上債権の回収期日前に融資資金が得られる

フリーキャッシュフローの向上が見込まれます。また、早めに資金を得ることで機会損失のリスクを低減できます。 - 売上債権で回収した費用を返済原資に充てられる

返済の目処をもって借り入れができるため、返済不能リスクを低減します。

一方で、次のようなケースでは注意が必要です。

【注意が必要なケース】

- 本来は担保なしに融資を受けたいが、やむを得ず売上債権を担保としているケース

本来ならば通常通り回収したい債権を担保に供していることで、資金繰りが逼迫する可能性があります。 - 回収した費用を返済に充てるつもりだったが、回収の遅延や不能が発生してしまうケース

想定外の事態に対応できなければ、資金繰りが一気に圧迫される恐れがあります。

8.関係会社に対する売上債権の内容を確認する

いわゆる関連当事者への売上債権は、取引条件の妥当性や利益調整の有無に留意します。

仮に利益調整と考えられる取引がある場合は、歪んだ数字を排除し、正しい収益力を調査しなければなりません。また、取引条件の是正や、収益力の修正などの対応が必須です。

関連当事者取引のリスクや注意点は「デューデリジェンスでの関連当事者取引!リスクの発見から対処まで」をご覧ください。

5-3.仕入債務

仕入れは、将来支払う義務のある金銭債務です。仕入れ自体に複雑な論点はありませんが、他の勘定科目とのかかわりがあるため、主に会計処理の方針と正確性に注目します。

主な調査ポイントは次の通りです。

1.会計方針を理解する

2.仕入れの発生から支払いまでの管理体制を把握する

3.仕入債務の網羅性を確認する

4.仕入れの支払サイトを把握する

5.関係会社に対する仕入債務の内容を確認する

1.会計方針を理解する

債務計上の会計方針を理解して、その方法が適切であるか判断します。

なお、企業会計原則では債務計上は発生主義(※)によるものと定められていますが、実務では必ずしもその通りではありません。例えば、中小企業では月次決算は現金主義で行い、期末時のみ発生主義を採用するといったケースもあります。

※金銭のやり取りに関係なく、経済的事実に基づいて会計処理を行うという考え方

2.仕入れの発生から支払いまでの管理体制を把握する

仕入債務の発生時、支払いまでの管理体制を把握します。

管理体制が整っていないと計上漏れや支払漏れが懸念され、それらは取引先との信頼関係を損ねます。トラブルに発展すると、仕入が行えなくなるかもしれません。また、これらの一連の管理体制の未整備は、資金繰りにも影響します。

3.仕入債務の網羅性を確認する

仕入債務の網羅性を確認するとともに、計上漏れや支払漏れが散見された場合は、原因も調査します。

漏れが散見される理由として大きくは「管理体制の未整備」と「債務計上基準」が考えられます。

「管理体制の未整備」が原因であれば、体制強化が課題です。一方で「債務計上基準」が原因の場合、貸借対照表の調整が必要です。というのも、発生主義以外の債務計上基準が採用されていれば、仕入れの認識時期が異なるので「ズレ」は日常的に起こりえます。

原則である発生主義で実態純資産を算定するためには、「発生主義」で基準日時点の仕入債務を正しく把握して、ズレを修正しなければなりません。

4.仕入れの支払サイトを把握する

支払サイト(支払いまでの日数)を調査します。具体的には、仕入債務回転期間を算定します。

回転期間分析をすることで、他と違う支払サイトの仕入取引を見つけることができるためです。

支払サイトは運転資本の変動や資金繰りに影響します。もしも他よりも支払期日が短い取引がある場合、仕入割引の有無や支払フローに負担がないかなどを確認します。

【支払留保についても注目】

支払いそのものを留保している場合、仕入れた物品に問題がある、取引相手が自社(買収予定会社)への債務を滞納しているなどの可能性があります。問題が大きくなると対応に手間がかかるため、支払留保については背景を丁寧に確認しましょう。

5.関係会社に対する仕入債務の内容を確認する

いわゆる関連当事者への仕入債務は、取引条件の妥当性や利益調整の有無に留意します。グループ全体の実態を見極めながら利益操作の有無を検討します。

例えば、次のような場合、関係会社への経済的支援が懸念されます。

- 関係会社の仕入債務の残高が多い

- 関係会社への支払期日が短い

5-4.棚卸資産

貸借対照表の棚卸資産はある時点での残高が記載されていますが、日々残高は変化するため、実態が把握しにくい項目です。全体として、実在性・陳腐化など実態純資産への影響が大きい要素の調査が重要です。

主な調査ポイントは次の通りです。

1.在庫の実在性と網羅性を確認する

2.適正在庫を把握する

3.劣化している棚卸資産を確認する

4.在庫の管理体制を把握する

1.在庫の実在性と網羅性を確認する

架空在庫の有無と簿外在庫の有無を確認します。

- 実在性 架空在庫の有無

会計処理の未熟さ棚卸の未実施などにより架空在庫が生じていることがあります。理由を確認するとともに、単なる架空在庫ではなく横領のような不正が隠れていないか調査します。また、実態純資産の評価では架空在庫分の評価を減じなければなりません。

- 網羅性 簿外在庫の有無

貸借対照表に計上されている商品や製品(簿外在庫)がある理由としては、単に管理体制が整備されていない場合のほか、利益操作も考えられます。利益操作の場合、棚卸資産残高を過少にして、利益も過少計上するというように操作します。簿外在庫がそのまま、意図的な利益の過少計上というわけではありませんが、不正を見つけるきっかけとして重要な要素です。

【預け在庫・預かり在庫に注意】

次の2つは実在性が確認しにくいので、念入りな調査が必要です。

- 社外に在庫を預ける「預け在庫」

社外にあるので実在性の確認が難しいです。さらに、預け先と共謀して残高調整が行われている懸念もあります。 - 社外の在庫を預かる「預かり在庫」

社内在庫と預かり在庫の区別が難しいケースがあります。また、在庫の保管コスト、劣化が生じた時の責任問題などのリスクが考えられます。

2.適正在庫を把握する

適正在庫を把握することで、過剰在庫の有無が確認できます。また適正在庫を把握する際には、在庫の変動性にも注目します。

- 過剰在庫

在庫の抱えすぎは保管コストがかさみます。かといってM&Aの後に過剰在庫を処分すると、多額の損失が発生する懸念があります。 - 在庫の変動性

業種による季節性変動と在庫の保有期間を確認します。両者を考慮することで、適正在庫の把握に役立ちますし、資金繰りへの影響も把握しやすくなります。

3.劣化している棚卸資産を確認する

物理的な劣化(品質低下)や、経済的な価値の下落による劣化(陳腐化)の有無を確認します。劣化している棚卸資産が確認されたときは、実態純資産の評価を減じなければなりません。

ただし、いくら減ずるかに関しては、慎重に行います。特に陳腐化の場合、経済の情勢に応じた相対的な評価となるため、買い手の考え方も考慮して評価をすすめます。

4.在庫の管理体制を把握する

在庫の管理体制は、前述の「過剰在庫」「品質低下」「陳腐化」などの原因になるほか、不正行為を行いやすい環境も誘発します。さらにそのような事態になったとしても、問題を発見できないままそれが継続してしまいがちです。

発見のためには、次のような項目を正確に把握します。

- 日々の受払管理

- 定期的、かつ統一されたマニュアルの棚卸

- 在庫コントロール

- 在庫の評価と必要に応じた処分

【業種や業界特有の留意点もある】

例えば、建設業やソフトウェア開発の場合は通常、棚卸資産の会計処理方法として、製品・プロジェクト単位で原価計算を行う個別原価方法が取られます。

完成していない工事やプロジェクトは、期末に原価を棚卸資産として計上するのです。

原価計算の方法は多様であるため、買収予定会社のやり方を理解して、適切性を判断します。

5-5.有形・無形固定資産

有形・無形固定資産は、貸借対照表の純資産において、高い割合を占める項目です。そのため実在性や価値を複数の視点で調査することが必要です。懸念事項に該当する場合は貸借対照表との差分、もしくは内包するリスクを分析します。

主な調査ポイントは次の通りです。

1.実在性を確認する

2.減価償却計算の残高や方法を確認する

3.含み損益の有無を確認して評価する

4.固定資産の権利関係について確認する

5.遊休資産について確認し今後の対応を検討する

6.資産除去債務の内訳を把握する

1.実在性を確認する

実在しない固定資産が計上されていると買収予定会社の純資産価値が過大となるため、その場合は減額修正が必要です。例えば、破棄した固定資産の除去処理を忘れていたようなケースです。

なお、形のない無形固定資産は使用の実態が把握しにくいため、慎重に調査します。

【実在性の確認では建設仮勘定に留意】

実在性を確認する際は、滞留している建設仮勘定の有無も調査します。本勘定への振り替えの目途が立たない建設仮勘定は減価償却や固定資産の対象とならないことや、消費税は計上することなど、複数の論点が絡む資産です。

また、仮とはいえ固定資産項目になるため、支出が費用として認識されない性質を持つ点も要注意です。費用を意図的に操作しやすい勘定科目ともいえるでしょう。

2.減価償却計算の残高や方法を確認する

適正な減価償却計算を行わないと、固定資産残高が過少になったり過大になったりするため、残高や方法を確認します。

減価償却資産の耐用年数や償却方法は、会社で個々の状況に応じて選択できます。そのため、耐用年数の設定方法、償却方法が適正か確認します。

【問題が生じがちなケース】

- 法定耐用年数を用いているが、製品サイクルが短いケース

実際の耐用年数の方が短いため、実態として償却不足が生じていると考えられます。この場合、固定資産残高が過大になっている可能性があります。 - 特別償却(一時償却及び割増償却)が行われているケース

普通償却限度額を超えた償却が税務上認められているため、償却過多の懸念があります。その場合、固定資産残高が過少になっている可能性があります。

3.含み損益の有無を確認、評価する

帳簿価格と時価の差分が大きい場合は、価格を再評価して貸借対照表分析に反映させます。

代表的なものは不動産ですが、不動産の評価方法は不動産鑑定士による評価、市場価格による評価、固定資産税評価額による評価などさまざまな評価方法が存在します。合理的な評価方法を選択することも重要です。

4.固定資産の権利関係について確認する

固定資産に使用や処分の制限が付されていることがあるため、確認します。

具体的には抵当権、質権、買戻し特約や所有権の留保されている割賦購入設備などです。登記簿謄本、取得時の売買契約書などを確認します。

5.遊休資産について確認し今後の対応を検討する

遊休資産はその有無と実在性を確認するとともに、今後の使用の可能性、処分の見込みまで検討します。不動産や骨とう品など、価値が大きく変動する可能性があるものは、時価に関する情報を集めることも重要です。

なお、無形固定資産であるソフトウェアは日々アップデートしないと技術が古くなってしまいます。そのためソフトウェアが利用されず遊休資産となっている場合、陳腐化も進んでいると考えられます。

6.資産除去債務の内訳を把握する

資産除去債務とは、有形固定資産の除去に関して法令又は契約で要求される所定の債務です。

例えば、次のようなケースです。

- 不動産賃貸借契約による、退去時の原状回復義務

- アスベストの除去義務

資産除去債務でかかる費用は、関連する固定資産の帳簿価格に加算されます。そのため、資産除去債務の費用が正確に見積もられているかも重要です。

5-6.有価証券投資

有価証券投資では、有価証券投資の目的、状況、実在性、評価額、などを分析します。目的や状況を鑑みたうえで、実態純資産への影響を調査します。

主な調査ポイントは次の通りです。

1.保有の目的と状況を確認する

2.有価証券投資の実在性を確認する

3.有価証券投資の評価を実施する

1.保有の目的と状況を確認する

保有の目的によって扱いが異なるため、状況を確認します。

有価証券投資の目的は投機、余剰資金の運用、株式持ち合い、取引先との関係維持のため……などさまざまです。例えば、投機や余剰資金の運用ならば、譲渡や払い戻しは任意ですが、株式持ち合いや取引先との関係維持のために保有している場合は、相手先の意向に対応が左右されるでしょう。

2.有価証券投資の実在性を確認する

貸借対照表上で保有している有価証券投資が資産として実在しているか確認します。

証券の現物、証券会社からの取引報告書、配当計算書など客観的な事実が証明できる書類を調べます。合わせて、担保や質権が設定されていないかも確認しておくといいでしょう。

3.有価証券投資の評価を検討する

有価証券投資の保有目的、種類など、状況に応じた方法で評価されているか検討します。

有価証券投資の評価は、種類が大きく2つに分かれます。

- 上場株式等の市場価格(もしくはそれに準する価格)のある有価証券

証券会社からの資料等で、基準日時点の時価を評価します。もしも時価評価されていない場合は再評価し、含み損益の調整が必要です。 - 市場価格のない有価証券

投資先の財政状況を考慮して、評価します。貸借対照表では取得価格で計上されていることが多いです。しかし、デューデリジェンスでは、投資先の直近の決算書を閲覧して評価額を分析します。投資先の財政状況が極端に悪化している場合は、評価を0円とすることも検討します。

5-7.有利子負債

有利子負債では、負債の実在性と網羅性の確認、そして契約内容の理解が重要です。

主な調査ポイントは次の通りです。

1.有利子負債の実在性と、残高の網羅性を確認

2.有利子負債の契約内容を把握する

3.返済計画の進捗と見通しを確認する

なお、有利子負債には金融機関からの借入金、社債、コマーシャルペーパーなどがありますが、ここでは金融機関からの借入金を中心に見ていきます。

1.有利子負債の実在性と、残高の網羅性を確認

実在性を確認し、残高の突き合わせを行います。

具体的には、次のように確認します。

- 金融機関から残高証明書を取り寄せる

- 金銭消費貸借契約書、返済予定表、返済の振込記録等を総合的に確認していく

【借入金残高推移も確認】

なお、直近数期分の借入金残高の推移も確認します。売上は横ばいなのに借入金残高が大きく増えている場合や、新規の設備投資等はないのに借り入れをしている場合など、整合性に欠ける状況がないか注視します。

2.有利子負債の契約内容を把握する

契約条件によっては、買収予定会社の事業や資金繰りに大きな影響を与えることがあります。具体的には、財務制限条項や特約等が該当します。

【財務制限条項】

財務制限条項とは金融機関が融資の際に融資先の財政状況について一定の制限を課すものです。制限に抵触すると金利の引き上げや一括返済といったペナルティを求められる可能性があります。財務制限条項には次のようなものがあります。

- 預貯金の残高について一定額以上を維持すること

- 純資産額について一定水準以上を確保すること

【注意を要する特約】

契約は通常の金銭消費貸借契約だったとしても、特約があるケースがあります。例えば次のようなものです。

- 期限前に返済すると違約金がかかる

- 借入時に資産に抵当権等が付されており、資産を一方的に処分できる

- 調達した資金の使途が定められており、自由に使えない

3.返済計画の進捗と見通しを確認する

有利子負債の返済が着実に行われているか。そして、完済までの見通しを確認します。もしもM&Aの直後に多額の借入金の返済期限が迫っている場合は、資金繰りを検討しなければなりません。

また、買収予定会社が「自社の不動産を売却して返済資金にしよう」と予定していたところ、自社側では該当不動産を保有して活用したいと考えているといった見解の相違があるかもしれません。このようなケースでは、返済計画の見直しが必要となるでしょう。

5-8.賞与引当金

基準日時点の賞与給付額を見積もり、賞与引当金の妥当性を検討します。賞与は会社ごとに規程が異なるため、買収予定会社の賞与制度を理解して賞与引当金を判断することが重要です。

ただし、中小企業では賞与引当金を計上していないケースも考えられます。その場合は、独自に賞与引当金額を調査しなければなりません。

主な調査ポイントは次の通りです。

1.賞与制度を理解して賞与引当金の妥当性を検討する

2.過去の支給実績を確認する

1.賞与制度を理解して賞与引当金の妥当性を検討する

賞与制度を理解して、賞与引当金の妥当性を検討します。制度を理解する際の注意点と見るべき項目は次の通りです。

【制度を理解する際の注意点】

- 賞与制度の規程が明文化されていないことがある

- 規程があっても形式上のもので、実際は規程と異なる運用がなされていることがある

【見るべき項目4つ】

1.支給対象者の範囲

2.給与計算を行ううえで基準となる勤務期間

3.賞与の支給日

4.賞与の計算方法

2.過去の支給実績を確認する

過去の支給実績を確認することで、見積もりの精度を高めることができます。具体的なステップは次の通りです。

1.「1」で理解した賞与制度で過去の賞与を見積もる

2.過去の支給実績と比較する

「見積り」と「支給実績」の差分が小さければ正しく制度を理解しているといえます。逆に差分が大きければ制度理解が浅いと言え、「1」の見積もった賞与引当金も再検討が必要となるでしょう。

5-9.退職給付引当金

基準日時点の退職給付債務(※)から、退職給付引当金を見積もり、妥当性を検討します。退職給付金は会社ごとに制度が異なるため、買収予定会社の制度を理解することが重要です。

※将来見込まれる退職給付(=債務)のこと

主な調査ポイントは次の通りです。

1.買収予定会社の退職金制度設計を理解する

2.退職給付にかかる会計処理方法を確認する

3.過去の退職金の支給実績を把握する

1.買収予定会社の退職金制度設計を理解する

買収予定会社が採用している退職金制度によって退職給付のリスクと退職給付引当金の必要性が変わります。大きく2つの制度があり、違いは次の通りです。

- 確定拠出年型

確定拠出型は掛金を外部に積み立てるタイプの年金制度で、会社は将来の退職給付にかかるリスクを負いません。一定の掛金を拠出すれば退職給付債務は負わないため、退職給付引当金の計上は不要です。 - 確定給付型

確定給付型は会社が将来の退職給付にかかるリスクを負います。退職金の支給額が不足する場合は会社が不足分を填補することになるため、退職給付引当金の計上が必要です。

また、M&Aの実行後に退職金制度の統合が必要な場合は、統合計画を練る観点からも退職金制度の理解が重要です。

2.退職給付にかかる会計処理方法を確認する

採用している会計処理方法によって退職給付債務の計算方法が異なります。

- 原則法

退職給付債務を年金数理計算で算出していくのが「原則法」です。将来の退職給付金見込み額から、所定の金額を割引計算することで退職給付債務を見積もります。 - 簡便法

「簡便法」はいくつかの計算方法がありますが、「期末の退職給付の要支給額」を使用して退職給付債務を計算するのが一般的です。なお、退職給付の要支給額は自己都合退社が前提です。

どちらも、買収予定会社が使用した計算資料を入手して、退職給付債務と退職給付引当金の妥当性を検討します。また可能な限り、貸借対照表分析においても退職給付引当金の残高を見積もり、乖離がないか確認します。

なお、簡便法の場合は簡易的な方法であるため、大きく乖離している可能性があるので注意が必要です。

3.過去の退職金の支給実績を把握する

過去の退職状況と退職金の支給実績を把握します。退職金制度の理解が深まるほか、イレギュラーな事態が起こった際の対応も見て取れます。

5-10.その他引当金

買収予定会社の業種やビジネスモデルによってさまざまな引当金が考えられます。ただし、中小企業においては、本来計上しておくべき引当金が必ずしも計上されているとは限りません。

主な調査ポイントは次の通りです。

1.計上されている引当金の金額を検討する

2.引当金の計上漏れ(オフバランス項目)の有無を確認する

1.計上されている引当金の金額を検討する

計上すべき引当金の種類を特定し、買収予定会社の引当金の見積もり精度を検討します。調査時は次のような点に注目します。

- 引当金の会計方針を理解する

- 過年度における「計上された引当金」と「実際に発生した実績値」との差分を確認する

- 買収予定会社の引当金の計算資料を入手して内容を検討する

2.引当金の計上漏れ(オフバランス項目)の有無を把握する

引当金には「役員退職慰労引当金」「工事損失引当金」「製品保証引当金」「ポイント引当金」などがありますが、計上されていない引当金があるかもしれません。

計上漏れを見つけ出すのは簡単ではありませんが、可能な限り計上漏れを把握していきます。詳細は、次章の【貸借対照表分析2】 オフバランス項目の把握を参考にしてください。

6.【貸借対照表分析3】オフバランス項目の把握

貸借対照表に載らないオフバランス項目は、M&A実行後に顕在化して思わぬ経営リスクとなる可能性があります。しかし計上されていない項目であるため、直接的な方法では見つけ出すのが困難です。資料の閲覧やインタビュー、他のデューデリジェンスとの連携など、多角的な調査によって存在の兆候を探ります。

【オフバランス項目を把握するためのポイント】

1.貸借対照表の注記を確認する

2.取締役会議事録や稟議書、契約書を閲覧する

3.質問状やインタビューでオフバランス項目について確認する

4.法務デューデリジェンス等と連携する

1.貸借対照表の注記を確認する

オフバランス項目は貸借対照表には記載されませんが、一部は注記として掲載されます。例えば保証債務です。

【保証債務とは】

債務者の代わりに第三者が保証する債務です。債務者の債務不履行となった場合、第三者(ここでは買収予定会社)が履行の義務を負います。

2.取締役会議事録や稟議書、契約書を閲覧する

さまざまな資料を閲覧することで、偶発債務や簿外債務といったオフバランス項目の兆候が発見できることがあります。例えば、次のような要素です。

- 稟議書でクレームについて記載がある

買収予定会社に非がある場合は、損害補償や損害賠償のリスクがあります。 - 取締役会議事録で未完了の事業再編についての記載がある

事業整理に伴う固定資産税の処分や人員整理に伴う退職金支払いなどが発生する可能性があります。 - 重要契約にチェンジオブコントロール条項が付されている

チェンジオブコントロール条項とは買収予定会社の株主に変更等があった場合、契約内容に何らかの制限が生じる条項です。条項に該当する場合は「契約の解除」「違約金や手数料の発生」などが生じるケースがあります。

3.質問状やインタビューでオフバランス項目について確認する

質問状やインタビューなどを用いて、オフバランス項目についてダイレクトに確認することも有効です。

M&Aに影響の大きいオフバランス項目の一覧表、もしくは調査により発生が懸念されるオフバランス項目の一覧表を作成するなどして、回答の精度を高めていきます。オフバランス項目があることを確認することも重要ですが、オフバランス項目が「存在しない」との回答を得ることも意義があります。

4.法務デューデリジェンス等と連携する

他のデューデリジェンスと連携することで、オフバランス項目の情報を得られます。例えば、次のような情報が入手できる可能性があります。

- 法務デューデリジェンス

リコールやクレームといった顧客との訴訟、従業員との争いの情報 - 労務デューデリジェンス

未払賃金や労災事故など、今後争いの種になりうる情報 - 環境デューデリジェンス

土壌汚染や定められた環境基準からの逸脱といった情報

7.【貸借対照表分析4】運転資本分析

運転資本分析とは「運転資本」の分析です。そして、運転資本とは会社が日々の事業活動を行うために必要な資本のことです。

言い換えると、運転資本とは事業活動における短期的な投資、またはそれに対応する資金調達のことであり、キャッシュフロー分析における重要要素でもあります。

運転資本分析は、「運転資本の把握」「適正な運転資本の分析」を行います。この2つを個別にご紹介します。

【運転資本分析の内容】

1.運転資本の把握

2.適正な運転資本の分析

1.運転資本の把握

運転資本を把握します。運転資本の範囲に厳密な定義はありませんが、M&Aにおける一般的な計算式は次の通りです。

【運転資本の計算式】

運転資本=売上債権+棚卸資産-仕入債務

2.適正な運転資本の分析

計算式にある「売上債権」「棚卸資産」「仕入債務」の金額から、運転資金は把握できます。ただし、そのままの計算した金額が適切とは限りません。次のようにイレギュラーな項目は除外することで、適切な運転資本額を把握するための分析をします。

【イレギュラーな項目】

- 運転資本の異常項目は除外する。例えば、滞留売掛金や滞留在庫など

- 関係会社との売上債権・仕入債務において、特別な条件で取引している場合は区分する

- 仕入債務において支払期限が過ぎた買掛金

また、次のような分析も行います。

- 運転資本の月次推移を確認して売掛金の回収期間が適切であるか

- 季節変動のような動向の分析

- CCC(キャッシュコンバージョンサイクル)で仕入れに伴う現金の支払いから販売によって現金を改修するまでのサイクル(現金回収サイクル)を算定し、運転資本管理が効率的に行われているか

【CCC(キャッシュコンバージョンサイクル)の計算式】

棚卸資産回転期間+売上債権回転期間-仕入債務回転期間

※運転資本は「金額」を分析しますが、CCCは「期間」に注目します

これらの運転資本分析は、将来の運転資本を予測する材料となります。つまり運転資本分析の精度を高めることが、キャッシュフロー分析の精度向上にも寄与するのです。

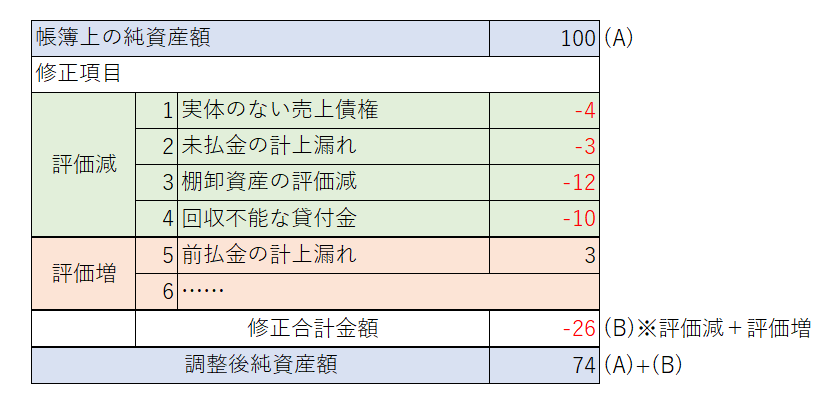

8.【貸借対照表分析5】実態純資産額の算定

最後に、貸借対照表分析の大きな目的である実態純資産の算定を行います。貸借対照表から当初算定した簿価純資産を、必要な調整を行い実態純資産に置き換えることです。

【実態純資産一覧の例】

調整項目は次のようなものがあります。

- 各勘定科目の調査で行った貸借対照表上の差分を反映

実体のない売掛債権や劣化している棚卸資産、各種引当金など、確認された差分に応じた再評価を行います。 - オフバランス項目の反映

偶発債務や簿外債務といった貸借対照表に載っていない項目を反映します。 - 会計処理に関する修正

計上漏れや勘定科目の誤りなどの修正。会計方針の相違による調整も含みます。

デューデリジェンスにおいては、単に修正した「実態純資産」を提示するだけでなく、調整項目と金額の一覧表を示すことも必要です。金額だけでなく、なぜ修正が必要であったのかという背景も重要情報だからです。

9.貸借対照表分析の調査対象や範囲はM&Aごとに異なる

M&Aの目的や買収予定会社の事業形態によって調査すべき内容は変わります。そのため、本記事で挙げた以外の勘定科目を調査することや、ほかの分析手法を採用することもあります。

実際に貸借対照表分析を行う際は、事前のスコープ設計に沿って適切な調査対象や範囲を絞っていきましょう。

デューデリジェンスのスコープ設計については自社の方針をしっかり持つとともに、早い段階で専門家の助言を受けることが有効です。

詳しくは「デューデリジェンスで重要なスコープ!設計に必要な視点とポイント」をご覧ください。

10.辻・本郷 FAS株式会社は顧客に寄り添ったデューデリジェンスを実施します

税務・財務デューデリジェンスの実績が豊富な辻・本郷 FAS株式会社ならスコープ設計から相談に乗れるので、財務諸表分析においても重要事項をしっかりと調査します。

また、税務・財務デューデリジェンス後のバリュエーション、PPA、経営統合までM&Aを幅広くサポートしているため、M&A全体を見据えた財務諸表分析を行えます。

また、税務・財務デューデリジェンス後のバリュエーション、PPA、経営統合までM&Aを幅広くサポートしているため、M&A全体を見据えた財務諸表分析を行えます。

11.まとめ

財務デューデリジェンスにおける貸借対照表分析の主な目的は、買収予定会社の財産を算定することです。目的を達成するためには増減分析や運転資本分析などほか、複数の勘定科目やオフバランス項目を調査しなければなりません。

貸借対照表分析は損益計算書やキャッシュフロー分析にも関連する調査ですので、重要論点は漏れなく調査することが求められます。確かな専門家にデューデリジェンスを依頼し、M&Aに貢献する調査を行いましょう。