「組織再編の検討案を求められたが、そもそもどのような手法があるのだろうか」

「自社の課題に合った組織再編の方法を知りたい」

組織再編は、企業の成長戦略や経営資源の最適化に欠かせない手段のひとつです。しかし、頻繁に経験するものではなく、多くの方にとっては馴染みの薄いテーマかもしれません。

組織再編手法を選ぶ上で重要なのは、まず「目的を明確にすること」です。その上で、税務・会計・法務の視点も持ちながら進めていくことが望ましいため、専門家のサポートが必須です。

本記事では、組織再編を検討している企業の経営者・実務担当者の方に向けて、

「目的別に整理した組織再編の手法」について、以下の視点からわかりやすく解説します。

- 組織再編手法の種類

- 組織再編手法を選ぶ時の判断基準

- 各組織再編手法の仕組み、メリットデメリット、事例

- 実際に組織再編を行うときの注意点

- 税務上の優遇が受けられる「適格組織再編」の概要

- 専門家に相談するメリット

組織再編の全体像を把握し、最適な組織再編を実行する一助となれば幸いです。

目次

1.組織再編の手法一覧

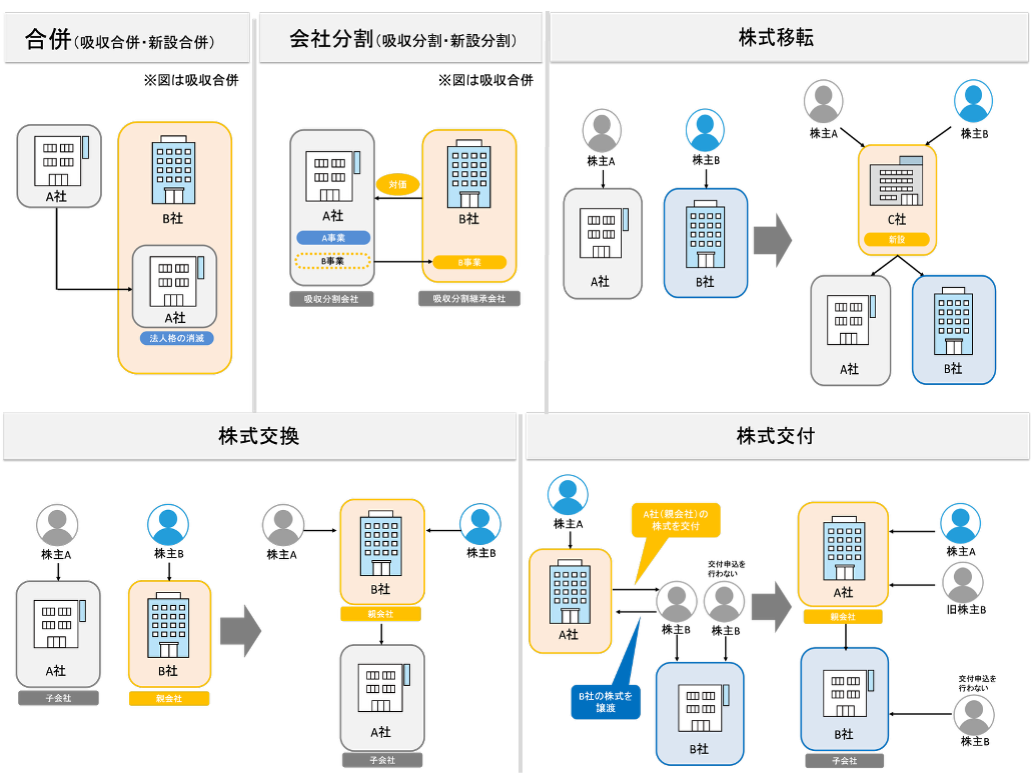

まずは全体像を理解するために、組織再編手法を一覧にまとめました。会社法に定められている代表的な組織再編手法は以下の5つです。それぞれの特徴や事例については3章以降で解説します。

【5つの組織再編手法】

- 合併(吸収合併・新設合併)

- 会社分割(吸収分割・新設分割)

- 株式交換

- 株式移転

- 株式交付

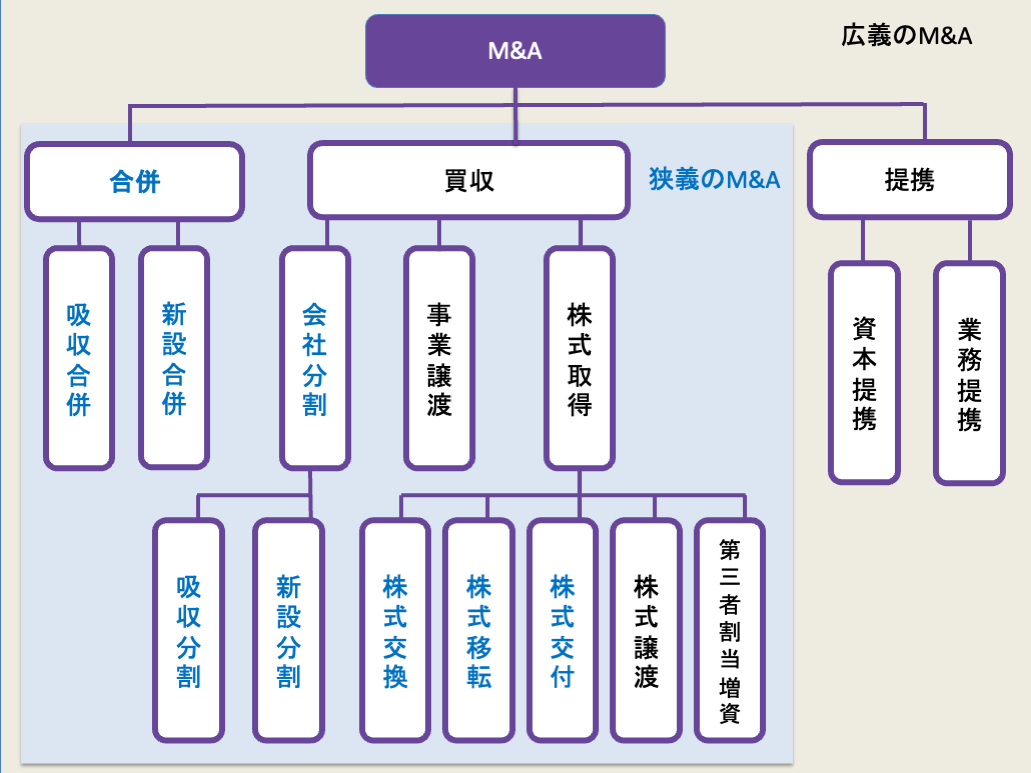

“M&Aとの違いは?”

M&A(Mergers and Acquisitions)とは、企業の合併や買収を指します。

組織再編と同意義で使われることも多いですが、組織再編は「法制度上の手段」、M&Aは「事業の拡大等のために行う合併や買収」といった広義の意味合いが強いと言えます。

“その他の組織再編手法”

会社法で定められている組織再編手法以外に、実務で行われている代表的な手法もあります。

- 株式譲渡・・・支配権移転の柔軟手段、M&Aで日常的に使用

- 事業譲渡・・・特定事業の移転・切り出しに活用

- 解散、精算・・・グループ整理や撤退の終了処理

- 増資、減資・・・資金調達、資本構成調整、再編後の再設計に重要

各手法の位置付けは下図の通りです。

【M&A全体図:組織再編の位置付け】

2章では、組織再編手法の選び方について解説します。

2.組織再編手法の選び方は「目的の明確化」が前提

組織再編手法を選ぶ際には、「何のために再編を行うのか」目的を明確にすることが前提となります。目的によって適切な手法は異なるうえ、曖昧なまま進めることで税務や法務上のリスクが生じる可能性もあるからです。

例えば、「事業を一体化したい」という目的なら合併が選択肢になりますが、「一部の事業だけを切り出したい」のであれば会社分割の方が適しています。また、組織再編は多岐に渡たる専門知識が必要となるため、検討の初期段階から専門家に依頼することがほとんどです。

2-1.組織再編手法は「何を実現したいか」で決まる

組織再編手法は、実現したい目的に応じて使い分ける必要があります。それぞれの手法に異なる効果や特徴があるからです。

3章以降で詳しく解説しますが、各手法の「主な目的」と「適しているケース」を端的にまとめました。

| 手法 | 主な目的 | 適しているケース(一例) |

|---|---|---|

| 合併 | ・企業統合 ・経営資源の集中 | ・事業の一本化を目指したい ・ブランドや経営統合の効果を重視したい ・人的、物的資源を統合したい |

| 会社分割 | ・事業の分離や特定化 ・スピンオフ | ・特定事業を切り出して再編成したい ・事業リスクを分離したい・グループ再編を柔軟に行いたい |

| 株式交換 | ・完全子会社化 ・M&Aの実行 | ・他社をグループ会社として取り込みたい ・現金でなく株式を対価にしたい |

| 株式移転 | ・持株会社の設立 ・経営戦略の統合管理 | ・複数の子会社を一体管理したい ・戦略統括機能を持たせたい ・ホールディングス体制を構築したい |

| 株式交付 | ・柔軟なM&A ・成長企業の取り込み | ・上場会社が他社を買収したい ・キャッシュを使わずに株式での対価提供を行いたい |

目的に応じた手法の選択が、組織再編を成功に導くカギとなります。

2-2.実現するためには税務・会計・法務の視点も必要

適切な手法を選び、実行するためには「税務・会計・法務」の視点も重要です。組織再編は見た目上の効果だけでなく、税負担や法的リスクにも大きく関わるからです。

同じ「合併」であっても、税制適格要件を満たすかどうかで再編後の税コストが大きく変わります。他に、会社分割時に労働契約の承継についての説明が不十分だったことにより、労働条件変更に関する訴訟を受けるケースなども考えられます。

そのため、専門的な知識や広範囲に渡る視点を持って進めていくことが重要です。

2-3.最適な判断には専門家の意見が有効

最適な組織再編の判断を行うには、早い段階から専門家の助言を得ることが有効です。

以下のように、当初想定していた目的や課題に対して、実際には異なる再編手法の方が適していると分かることもあるからです。

“手法変更に至った例〜「吸収分割」から「事業譲渡」への変更〜”

ある企業が事業の切り出しを検討し、当初は手続きが簡便な「吸収分割」を想定していました。

しかし、FASによる調査で、対象事業に必要な許認可や契約が吸収分割では引き継げない可能性があると判明。

そのため、許認可の再取得や契約の同意取得が可能な「事業譲渡」に手法を変更し、リスクを抑えながら移転を実施しました。

このように、専門家の視点を取り入れることで、表面的な目的にとらわれず、実態に即したスキームの再設計が可能となります。

なお、一度手続きを進めた後に手法を変更するのは非常に困難であり、コストもかかります。早期段階からの専門的な助言が極めて重要だと言えます。

次章以降では、会社法における各目的別の組織再編手法について、事例を含めながら解説していきます。

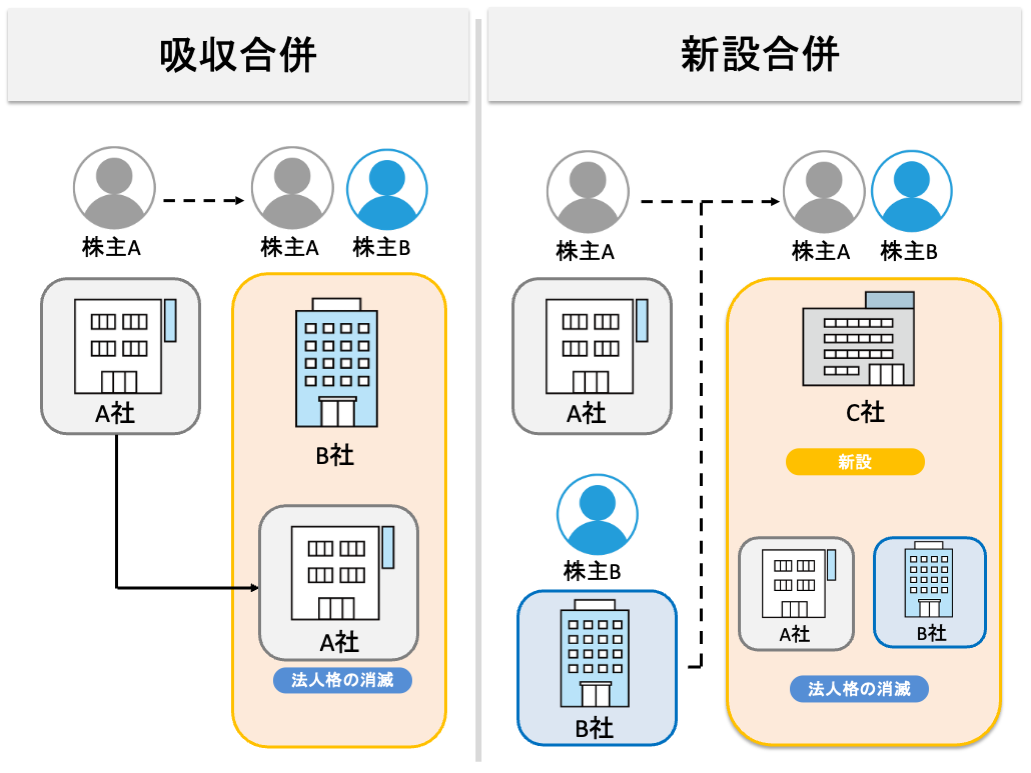

3.事業の一体化・統合を進めたいときは【合併】

「複数の事業や組織を一体化・統合して経営効率を高めたい」場合は、「合併」が用いられます。

合併により、経営資源を一社に集中させ、「重複業務の整理や意思決定の迅速化」「コストの削減」などが可能となります。下図は、合併のイメージ図です。

3-1.合併の仕組みと目的

合併とは、2つ以上の会社を1つに統合し、法律上1社にまとめる手法です。合併には「吸収合併」「新設合併」の形態があります。

| 形態 | 内容 |

| 吸収合併 | ある会社が他の会社を吸収して存続する方式 |

| 新設合併 | すべての会社が消滅し、新たな会社を設立する方式 |

合併の目的は、「経営資源の集約による効率化の実現」です。以下に一例を挙げます。

グループ会社を統合し、経営を一本化する

重複する事業や機能をまとめてコストを削減する

意思決定を早め、機動的な経営を可能にする

M&A後にグループ全体を一体的に運営しやすくする

3-2.合併のメリット・デメリット

合併には、経営効率の向上やコスト削減といったメリットがある一方、法務・税務面での対応や関係者への調整などの課題も伴います。考えられるメリット・デメリットの一例は以下の通りです。

| メリット | デメリット |

| 経営資源の集中・効率化ができる | 従業員・取引先への説明や調整が必要となる |

| 重複業務の整理によるコスト削減ができる | 合併比率の算定や税務・法務の検討が複雑になる |

| 意思決定の迅速化につながる | 合併による税務コストが発生する(適格要件に注意) |

| ガバナンスの統一につながる | 債務引受によりリスクも一体化される |

これらのメリット・デメリットを理解したうえで、計画的な実行に移す必要があります。

3-3.合併の事例:親会社が子会社2社を合併

実際の合併をイメージするために、合併による事例を紹介します。

【事例】親会社が子会社2社を合併した(吸収合併)

| 背景 | ある上場企業グループにおいて、親会社が「製造子会社A社」と「販売子会社B社」をそれぞれ100%子会社として保有していた。 |

| 合併前の課題 | ・製造と販売が分かれており、事業運営における連携や意思決定に時間を要していた。 ・経理・人事などの管理部門が重複しており、コストがかかっていた。 ・グループガバナンスの一元化が難しかった。 |

| 合併の内容 | 吸収合併方式により、親会社が「製造子会社A社」と「販売子会社B社」を合併。親会社が存続会社となり、製販一体の体制を構築した。 |

| 合併後の効果 | ・製販の連携強化により、商品企画から販売までのリードタイムを短縮できた。 ・管理部門の集約により間接コストを20%以上削減できた。 ・意思決定の迅速化により市場対応力が向上した。 ・経営情報の一元化によるガバナンスが強化された。 |

合併により、「経営の効率化」と「迅速な意思決定体制の構築」が実現された事例です。

企業における事例:アダストリアによる子会社2社の吸収合併

出典:株式会社アダストリア「連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ」2024年12月18日

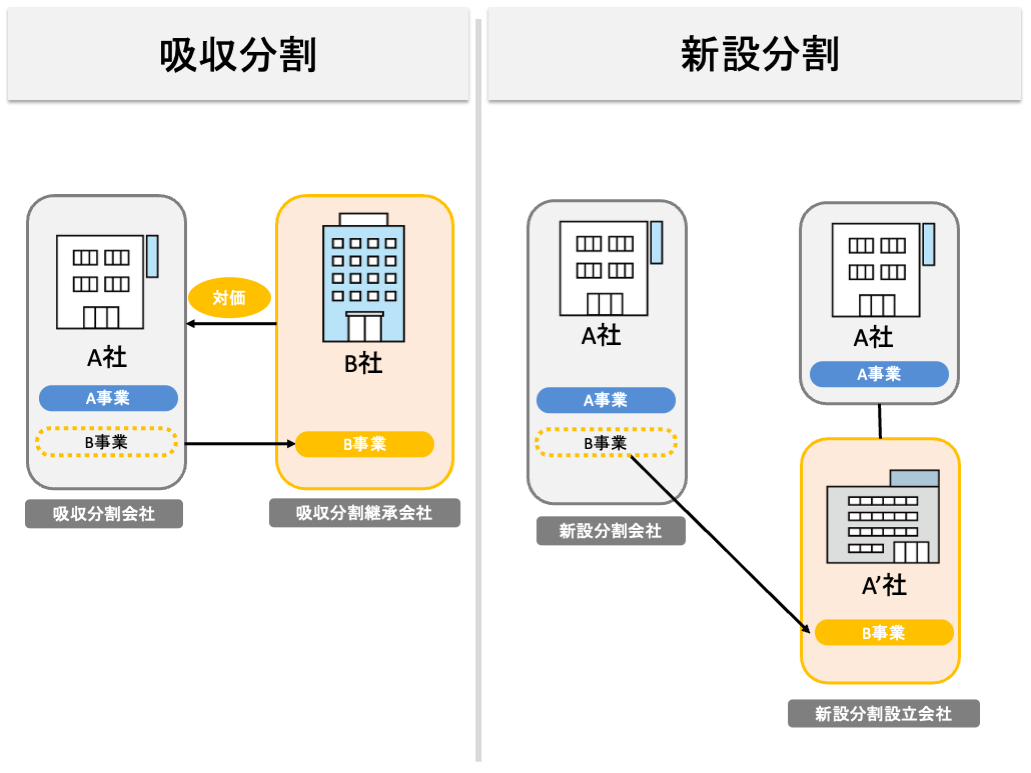

4.特定事業を切り出したいときは【会社分割】

「赤字部門や非中核事業を切り出して本業に集中したい」「新規事業部門を独立させて柔軟な運営を図りたい」といった場合には、「会社分割」が有効です。

会社分割により、特定事業を法的に別会社として切り出すことができ、戦略的な事業再編やリスク管理の明確化が可能となります。下図は、会社分割のイメージです。

4-1.会社分割の仕組みと目的

会社分割とは、企業が有する事業の一部または全部を他の会社に承継させる組織再編手法です。分割には「吸収分割」「新設分割」の2つの形態があります。

| 形態 | 内容 |

| 吸収分割 | 分割元企業が、事業の一部を既存の他社に承継させる方式 |

| 新設分割 | 分割元企業が、新たな会社を設立し、そこに事業を承継させる方式 |

会社分割を行う目的は「特定事業を明確化させる」「本業集中により経営を最適化最適化させる」ことなどが考えられます。以下に目的の一例を挙げます。

赤字事業や本業以外の部門を切り離して、経営資源を集中する

新しい事業部門を独立させて成長を促す

リスクの高い事業を切り出し、管理や統治を強化する

資本戦略に沿って、事業の再構築を行う

4-2.会社分割のメリット・デメリット

会社分割には、事業構造の見直しやガバナンス強化といったメリットがある一方で、法務・税務上の検討や関係者対応などの課題もあります。考えられるメリット・デメリットの一例を以下に挙げます。

| メリット | デメリット |

| 不採算部門の切り離しにより収益性が向上する | 株主や取引先への説明・調整が必要となる |

| 事業単位での柔軟な戦略遂行が可能になる | 分割比率や承継資産の選定が煩雑になる |

| 経営責任の明確化とガバナンス強化ができる | 分割後の人員配置や組織文化の再構築が必要になる |

| 組織再編に伴う税制優遇を受けることができる(適格要件を満たす場合) | 分割対象の資産・契約・債務の整理に時間とコストがかかる |

最大限効果を高めるためには、株式の評価や対価設定の妥当性を確保し、手続・税務・株主対応を慎重に進める必要があります。

4-3.会社分割の事例:赤字の非中核事業を切り離す

実際の会社分割をイメージするために、事例をご紹介します。

【事例】親会社が赤字の非中核事業を分割・切り離した(新設分割)

| 背景 | 某中堅メーカーにおいて、親会社が赤字続きのBtoC事業部門を有しており、BtoB事業に集中する方針を立てた。 |

| 分割前の課題 | ・赤字部門が全体の収益を圧迫していた。 ・異なる顧客層・戦略により、事業間のシナジーが乏しかった。 |

| 分割の内容 | 新設分割により、親会社が赤字のBtoC事業部門を新設子会社に切り出し、親会社はBtoBに特化した体制に転換した。 |

| 分割後の効果 | ・親会社の営業利益率が向上した。 ・新設子会社はターゲット戦略に基づく再建計画を推進できるようになった。 ・両社の経営責任が明確化し、意思決定の迅速化が実現した。 |

会社分割により、「本業集中と経営効率の向上」という効果が見られた事例です。

企業における事例:オイシックス・ラ・大地によるフード関連部門の新設分割

出典:オイシックス・ラ・大地株式会社「連結子会社株式の追加取得による完全子会社化及び連結子会社の異動(株式売却)に関するお知らせ」2025年6月26日

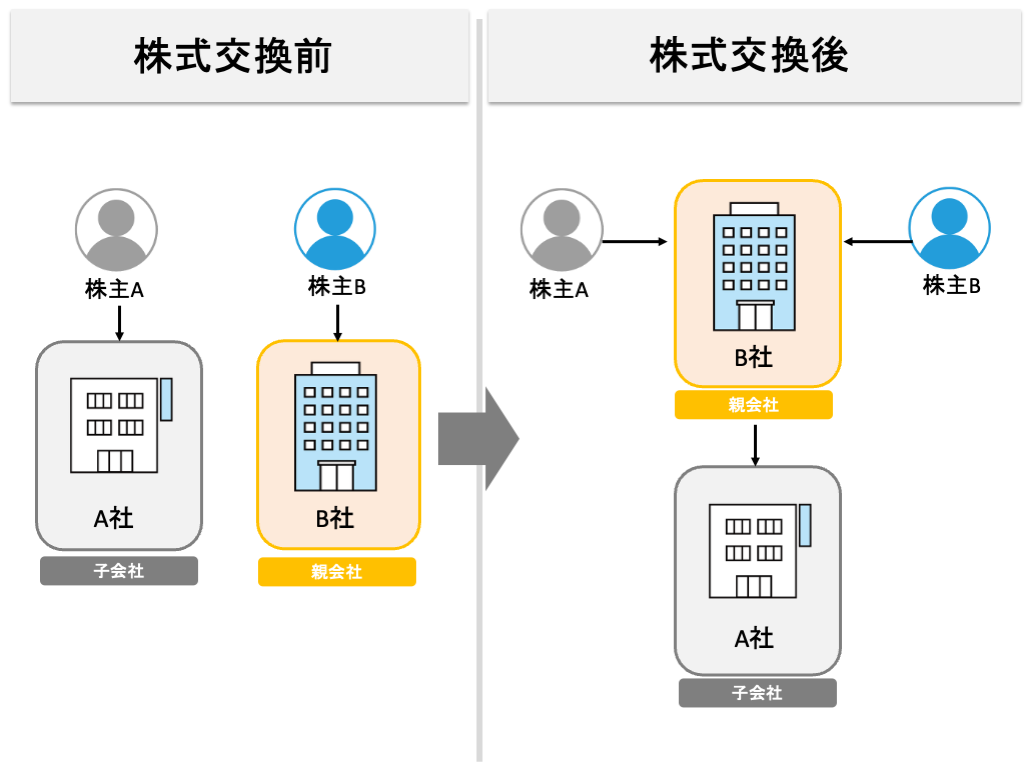

5.完全親子関係を構築したいときは【株式交換】

「グループ経営の一体化を図りたい」「支配権を強化して迅速な意思決定を実現したい」といった場合には、「株式交換」が有効です。

株式交換により、他社を完全子会社化することで、グループ内のガバナンス強化や資本構成の見直しが可能となります。下図は、株式交換のイメージ図です。

5-1.株式交換の仕組みと目的

株式交換とは、親会社が対象会社(子会社予定会社)の全株式を取得する代わりに、自社株式を割り当てて交付し、対象会社を100%子会社化する組織再編手法です。

株式交換を行う目的は、グループの支配権強化と資本関係の明確化にあります。以下は目的の一例です。

- 全株式を取得することで、親会社が迅速に意思決定できるようにする

- グループ内の再編や整理に備え、資本関係をはっきりさせる

- 少数株主を整理し、経営の効率を高める

5-2.株式交換のメリット・デメリット

株式交換には、「完全子会社化による経営の一体化や統制強化」といったメリットがあります。

一方、「株式評価や対価の設定が必要」「少数株主への対応」などの課題も生じます。以下は考えられるメリット・デメリットの一例です。

| メリット | デメリット |

| 100%子会社化による経営の一体運営ができる | 少数株主との価格交渉や株主総会の特別決議が必要な場合がある |

| グループガバナンスの強化ができる | 自社株式の希薄化する(対価が株式の場合) |

| 配当政策・資本政策の自由度が向上する | 株式評価や交換比率の算定が複雑になる |

| M&A後の段階的統合にも活用ができる | 対象会社の債務・リスクも包括的に引き継ぐ点に留意が必要となる |

最大限の効果を得るためには、株式の評価や対価設定の妥当性を確保し、手続・税務・株主対応を慎重に進める必要があります。

5-3.株式交換の事例:子会社の株式をまとめて完全子会社化

実際の株式交換の事例をご紹介します。

【事例】子会社の株式をまとめて取得し、完全子会社化を行った

| 背景 | ある上場企業において、複数の子会社株式が第三者株主に分散しており、経営戦略の一体化に支障をきたしていた。 |

| 株式交換前の課題 | ・子会社の少数株主が意思決定のスピードを阻害している ・配当や資本政策の柔軟性に制約があった |

| 株式交換の 内容 | 親会社が自己株式を対価として、子会社の全株式を取得。完全子会社化を実現した。 |

| 株式交換後 の効果 | ・グループ戦略の迅速な遂行が可能になった。 ・資本政策が柔軟化した。(資金移動・配当含む) ・少数株主対応の必要がなくなり、ガバナンスが強化された。 |

株式交換により、「支配権の強化と戦略実行体制の整備」という効果が見られた事例です。

企業における事例:キユーピー株式会社とアヲハタ株式会社による株式交換

出典:キユーピー株式会社「キユーピー株式会社によるアヲハタ株式会社の完全子会社化に関する株式交換契約締結(簡易株式交換)のお知らせ」2025年7月3日

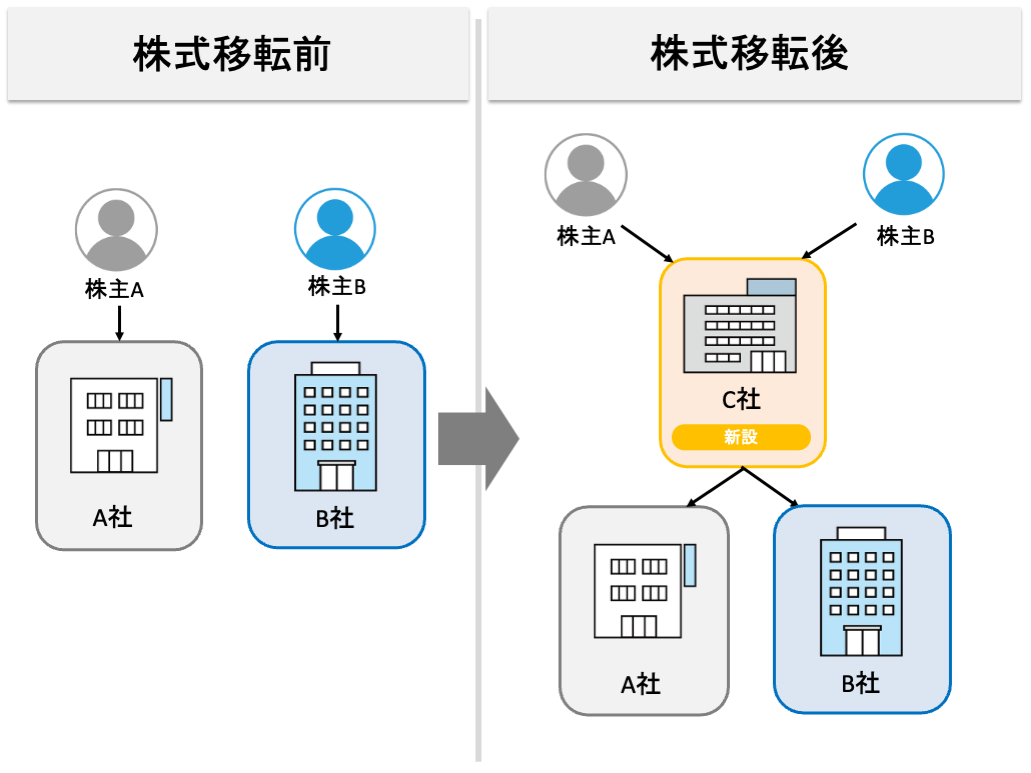

6.持株会社体制を構築したいときは【株式移転】

「複数の会社をまとめグループ経営を強化しつつ、各社の独立性も保ちたい」といった場合には、「株式移転」が有効です。

株式移転により、新たに設立した持株会社のもとに既存会社を子会社として集約することで、グループ全体の経営戦略や資本政策の最適化が可能となります。下図は、株式移転のイメージ図です。

6-1.株式移転の仕組みと目的

株式移転とは、複数の会社が共同で新たに「親会社(持株会社)」を設立し、その会社に自社株式をすべて移転して、100%子会社となる組織再編手法です。

株式移転を行う目的は、「グループ戦略の一元化」と「経営の可視化」にあります。以下は一例です。

- 持株会社を通じて、グループ全体の戦略や財務を一元管理する

- 各事業会社の独立性を保ちつつ、グループ全体の方向性をそろえる

- 将来的な組織再編やM&Aに備えて、柔軟な経営体制をつくる

- 子会社のIPO(新規上場)を見据え、コーポレート・ガバナンスを強化する

6-2.株式移転のメリット・デメリット

株式移転には、グループの意思決定や戦略機能の集約といったメリットがある一方、設立費用や初期の統治体制整備などの負担も生じます。考えられるメリット・デメリットの一例は以下の通りです。

| メリット | デメリット |

| 持株会社による戦略機能の集中管理ができる | 新たな会社(持株会社)の設立コストと管理負担が生じる |

| 事業会社ごとの独立採算制と責任明確化ができる | 各子会社との役割分担や社内ルールの再構築が必要になる |

| M&Aや事業再編の柔軟性が向上する | 税務上の適格要件を満たさないと課税リスクがある |

| IPOや子会社統治を見据えた体制構築に適する | 複雑な株主構成や組織運営への対応が求められる |

最大限の効果を得るためには、事前に全体像を描き、「税務・法務・ガバナンス面」での制度設計を慎重に行う必要があります。

6-3.株式移転の事例:バラバラだった事業会社を持株会社に統合

実際に株式移転を活用した事例をご紹介します。

【事例】複数の事業会社を束ねるために新設持株会社を設立した

| 背景 | 複数の事業子会社を保有していたA社・B社が、それぞれ独立した経営体制で運営されており、グループとしての戦略の一体化が困難だった。 |

| 株式移転前の課題 | ・中長期的な経営戦略が会社間で分断されていた ・資本政策や管理体制がバラバラだった |

| 株式移転の 内容 | A社・B社が共同で株式移転を行い、新設持株会社H社を設立。両社はH社の100%子会社となった。 |

| 株式移転後 の効果 | ・戦略・財務・人事等を持株会社が一元管理できるようになった ・事業会社は事業に専念する体制へ移行することができた ・グループ全体の意思決定の迅速化と効率化を実現できた |

株式移転により、「戦略機能の集約とグループガバナンスの強化」という効果が見られた事例です。

企業における事例:GMO TECH株式会社と株式会社デザインワン・ジャパンによる株式移転

出典:『GMO TECHとデザインワン・ジャパンの共同持株会社「GMO TECHホールディングス株式会社」の設立、および経営統合契約の締結と株式移転に関するお知らせ』2025年6月2日

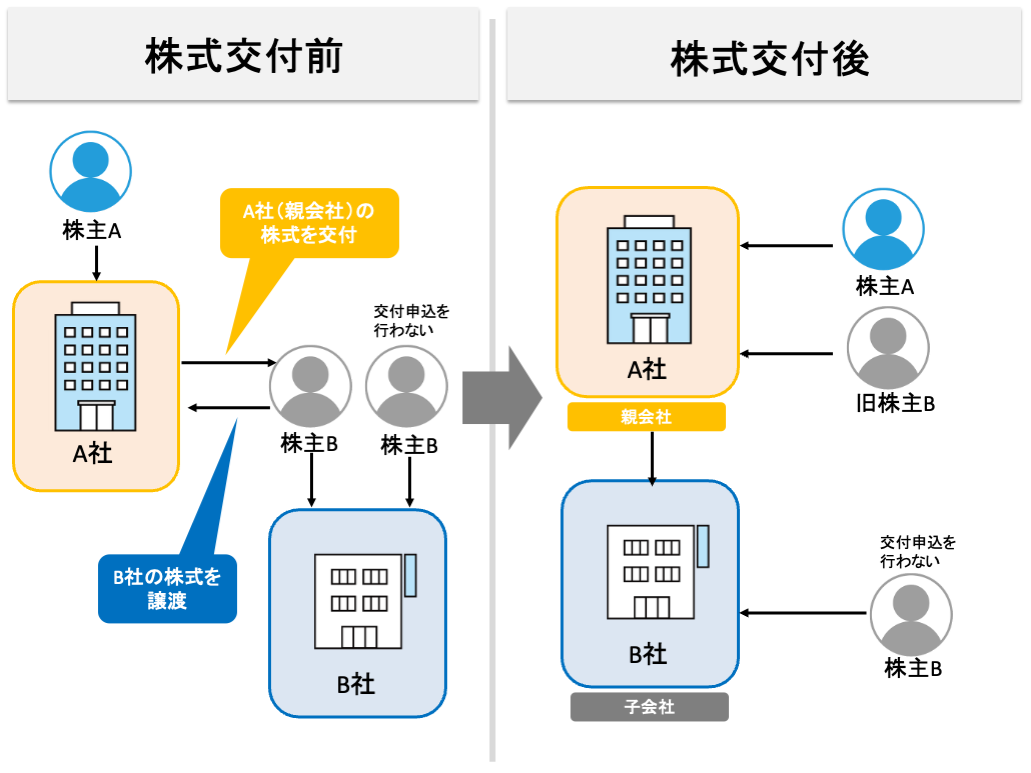

7.他社を部分的に子会社化したいときは【株式交付】

「他社を子会社化したいが、現金ではなく株式で対価を支払いたい」「上場会社として柔軟なM&Aスキームを活用したい」といった場合には、「株式交付」が有効です。

株式交付により、上場会社が自社株式を対価として他社を買収・子会社化することができ、現金を用いずに戦略的なM&Aを実行できます。下図は、株式交付のイメージ図です。

7-1.株式交付の仕組みと目的

「株式交付」とは、上場会社が他の会社を子会社化するために、自社の株式を対価として交付する組織再編手法です。2021年の会社法改正により導入され、現金を用いることのない柔軟なM&A手段として注目されています。

| 定義 | 上場会社が、自社株式を交付して他社の株式を取得し、子会社化する方式 |

| 対象 | 他の株式会社(上場・非上場問わず) |

| 効果 | 子会社化と資本提携を同時に実現できる |

株式交付を行う目的は、現金負担を抑えた戦略的M&Aの実現です。以下は主な目的の一例です。

- 成長分野の企業を買収し、事業拡大を図る

- 現金を使わずにM&Aを行い、手元資金を確保しておく

- 自社株を使って相手企業と長期的な関係を築く

- 既存株主の持株比率に配慮しながら、柔軟に出資する

7-2.株式交付のメリット・デメリット

「株式交付」には、「資金を使わずにM&Aを実行できる」といったメリットがある一方で、「株式の希薄化や株主への説明責任」などの課題も存在します。考えられるメリット・デメリットの一例は以下の通りです。

| メリット | デメリット |

| 現金を使わずにM&Aが可能になる | 自社株式の希薄化による株主価値の調整が必要となる |

| 買収による手元資金への影響が小さい | 株価変動の影響を受けやすい(株式価値で買収額が決まる) |

| 迅速かつ柔軟な買収手段として利用できる | 対象企業との統合後のシナジー実現には別途マネジメントが必要となる |

| 株式を介した資本提携により信頼関係を構築できる | 上場会社として情報開示義務やガバナンス強化が求められる |

最大限の効果を得るためには、交付する株式の価値・交換条件の妥当性を慎重に検討し、株主・市場への説明責任を果たすことが重要です。

7-3.株式交付の事例:M&Aで買収した会社をグループに組み込む

「株式交付」を用いた事例をご紹介します。

【事例】上場企業が成長性のある企業を株式対価で子会社化

| 背景 | ある上場企業が、AI開発を手がける非上場企業C社に注目。自社の成長戦略としてC社の技術力を獲得したいと考えた。 |

| 株式交付前の課題 | ・資金を使った買収では財務バランスが悪化する懸念がある ・C社との長期的な協業関係を築きたい |

| 株式交付の 内容 | 上場企業が自己株式を対価としてC社の全株式を取得。C社は完全子会社になった。 |

| 株式交付後 の効果 | ・キャッシュアウトを抑制しつつM&Aを実現できた ・技術力の獲得により新規事業開発が加速した ・グループ内での役割分担と人材交流が促進した |

「株式交付」により、「資金効率の高い成長戦略とM&Aの実行」という効果が見られた事例です。

企業における事例:GENDAによるシトラム株取得

出典:株式会社GENDA「株式交付による株式会社シトラムの株式追加取得に関するお知らせ 」

2024 年6月 27 日

8.実際に組織再編を行うときの注意点

実際に組織再編を進めていく際に、実務でよく見落とされる代表的な注意点を解説します。

組織再編の手法が決まった後の実行段階においては、実務上のさまざまな課題が浮かび上がってきます。以下の注意点やリスクを事前に把握し、専門家の関与のもと、慎重に対応することをおすすめします。

8-1.税務上のミスを見落としやすい

組織再編には法人税法上の「適格要件」が密接に関係します。要件を満たさないと、多額の課税が発生するリスクがあります。以下、注意点の一例です。

- 適格合併・適格分割・適格株式交換の判定ミス

繰越欠損金の引継ぎ可否の誤認

税務上の「支配関係」や「事業関連性」の判断の誤り

グループ内取引における移転価格税制や寄附金課税のリスク

「専門的な税務アドバイスなしに進めた結果、数千万円単位の課税が発生したケース」もあります。スキーム設計段階から税理士やFASなどの専門家の関与が必須です。

8-2.想定よりもコストが膨らみやすい

組織再編には、表面上の税務・法務コストだけでなく、見えにくい「間接コスト」が発生します。以下に一例を挙げます。

契約・登記・ライセンス等の変更に伴う費用

システム・帳票・経理処理の再設計費用

従業員説明や移管対応にかかる人件費・教育コスト

各種専門家への報酬(弁護士・税理士・FA 等) など

とくに、新会社の設立や複数部門の再統合が伴う場合は、初期見積の1.5~2倍に膨らむケースもあるため、あらかじめ「バッファ予算」の確保が必要です。

8-3.社内体制や制度が追いつかないリスクがある

組織再編は組織図やの変更にとどまらず、日々の業務・人員配置・業績評価などにも影響を及ぼします。そのため、社内制度や体制が追いつかず、混乱が生じることがあります。以下に一例を挙げます。

統合後の業務フロー不整合や役割が曖昧になる

管理部門(経理・人事・総務など)が重複したり人手不足になる

評価制度や社内ルールの統一が追いつかず、運用に支障が出る

現場社員のモチベーションが低下し離職が増加する

このようなリスクを抑えるには、制度設計・人事面の準備をスキーム検討段階から並行して行うことが重要です。

8-4.債権者・株主との調整が必要不可欠である

組織再編においては、外部ステークホルダーへの影響にも十分配慮する必要があります。特に以下の対応が遅れると、取引の信頼喪失や法的トラブルにつながる恐れがあります。

債権者保護手続(公告・催告)の実施

株主総会での特別決議や反対株主への対応

取引先への契約変更通知

金融機関・監督官庁への説明や許認可の変更

「法的には不要」でも、実務的な信頼関係を保つための説明や調整が不可欠です。特に中小企業や非上場企業においては、関係者へのコミュニケーションの質が、再編の成否を左右する重要な要素となります。

9.税務上の優遇が受けられる「適格組織再編」とは

組織再編を行う際、税務上で特に重要な概念が「適格組織再編」です。

“適格組織再編とは”

法人税法では、「合併」「分割」「株式交換」などの組織再編において、一定の要件(適格要件)を満たす場合に限り、資産の移転や株式の交付にかかる課税を繰り延べることが認められています。

これを「適格組織再編」といいます。

適格か非適格かによって、税負担の有無やキャッシュフローに大きな差が生じるため、スキーム設計時から税務要件の検討が不可欠です。

これらの適格要件は会社同士の関係性や事業のつながりなど、実質的な中身まで細かく判断する必要があります。表面上は問題がなさそうに見えても、要件を満たしていないと判断されるケースがあるため、専門家のサポートを受けながら進めることが重要です。

本章では、組織再編に関する適格組織再編について簡潔に整理します。

※ 組織再編の適格要件・判定基準についての詳細はこちらの記事をご参照ください

関連記事:組織再編税制の適格要件とは:判断のポイントをわかりやすく解説

9-1.適格組織再編になるための3つの基本パターン

適格組織再編には、法人税法上、以下の3つの基本的なパターンが定められています。

| 完全支配関係がある場合 | 合併等で株式を交付する際に、時価評価による課税が生じない扱いとなる |

| 支配関係が形成される場合 | 引継ぎ法人において、欠損金の引継ぎが認められる場合がある |

| 事業関連性がある場合 | 支配関係がなくても、事業に関連性がある法人同士の再編であれば、一定の要件を満たせば適格とされることがある |

適格要件の判定には、手続きの形式だけでなく、会社同士の関係や事業の実態もあわせて見て判断されます。

9-2.適格組織再編によって得られる税務メリット

適格要件を満たすことで、以下のような大きな税務メリットを享受できます。一例としてご紹介します。

| 税務メリット | 内容 |

| 資産譲渡益課税の繰延(非課税扱い)ができる | 再編に伴う資産の移転において、譲渡益が発生しても課税が繰り延べられる |

| 株式の交付に伴う時価評価課税の回避ができる | 合併等で株式を交付する際に、時価評価による課税が生じない扱いとなる |

| 繰越欠損金の引継ぎができる(一定条件下) | 引継ぎ法人において、欠損金の引継ぎが認められる場合がある |

| 関連会社間取引と同様に扱われる | グループ内再編として、実質的な取引負担を軽減できる仕組みが整備されている |

これらの優遇措置により、再編時のキャッシュアウトを抑えつつ、グループ全体の再構築がしやすくなります。

9-3.非適格になった場合のリスク

一方で、適格要件を満たさなかった場合(非適格組織再編)には、次のような税務リスクが生じます。

| 非適格による主なリスク | 内容 |

| 譲渡益課税が即時発生する | 資産移転により、譲渡益課税が即座に発生する |

| 株式の交付が「時価評価」され課税対象になる | 株式交付の際、時価ベースで課税が発生する扱いとなる |

| 繰越欠損金の引継ぎが不可能となる | 欠損金の引継ぎが一切できなくなる可能性がある |

| 税務処理が煩雑化する | 適格再編と比較して、税務申告や処理が複雑になる |

M&Aやグループ内再編で「何となく支配している」と思って進めた結果、実は適格でなかったという事例は少なくありません。

適格組織再編を成立させるには、組織再編の目的やスキームを定める初期段階での税務確認が不可欠です。スキーム検討の段階から専門家と連携し、制度を正しく理解したうえで進めることが、再編の成功とリスク回避のカギとなります。

10.組織再編を専門家に相談するメリット

組織再編を検討する際には、できるだけ早い段階で税務・法務・会計などの専門家に相談することが、成功のカギとなります。

組織再編は一度決めたスキームや意思決定を後から修正することが難しく、初期設計の段階で成否が決まるケースが非常に多いからです。また、組織再編の実務を経験する担当者は限られており、社内の知見だけで進めると見落としやリスクが発生しやすくなります。

たとえば、以下のようなケースが考えられます。

- 適格要件を満たしていると思っていたが、実際には事業の関連性が認められず、再編後に多額の課税が発生した

- 統合スキームを決めた後に株主構成や契約条件に不整合が見つかり、再度の総会開催や手続きのやり直しを余儀なくされた

このようなリスクを解消するためにも、組織再編を検討し始めたタイミングで専門家に相談することが、成功に直結するポイントです。

専門家に相談する具体的なメリットを整理します。

10-1.自社に合ったスキーム設計ができる

自社の状況に最も適した再編スキームを選ぶことができます。

1章から解説している通り、組織再編には多様な手法があり、最適な方法は会社ごとの事業構造や株主構成によって異なります。

親子会社の関係がある企業と、独立した事業会社同士では、同じ目的でも適切な再編手法が異なります。専門家は、経営戦略や株主構成を踏まえて、将来を見据えたスキームを提案できます。

スキーム選定の段階から専門家を交えることで、より効果的な組織再編が可能になります。

10-2.税務リスクやコストを事前に可視化できる

税金リスクやコストの「可視化」ができます。

適格要件の有無や税務処理は、再編の成否だけでなく、数千万円〜数億円規模の税務リスクや費用差を生む可能性があります。

専門家の関与により、課税リスク・手続きコスト・繰越欠損金の扱い等を事前に数値で把握でき、経営判断が正確になります。

税務面のトラブルを防ぎ、安心して再編を進めるためにも、初期段階からの相談がカギです。

10-3.社内周知のための準備がスムーズになる

社内説明や調整も支援できるため、合意形成がスムーズになります。

組織再編は、関係する社員・役員・部門が多岐にわたり、社内説明や調整も複雑です。

専門家による組織図・業務フロー・FAQ・説明資料などの作成支援を通じて、社内合意の形成がスムーズになります。

社内の混乱を防ぎ、再編を円滑に進めるには、外部支援の活用が効果的です。

10-4.「伴走型支援」により抜け漏れなく進めることができる

専門家と連携することで、組織再編に必要なプロセスを抜け漏れなく進めることができます。

スキーム設計だけでなく、公告、債権者対応、契約・登記変更、税務申告など、再編には多数のタスク・期限管理が必要です。専門家とチームを組むことで、実行スケジュールに沿って漏れなく進行管理できる体制が整います。

再編を確実に成功させるには、実行面でもプロの力が不可欠です。

10-5.PMI(統合後)まで見据えた支援が可能になる

再編後のPMI(統合プロセス)まで一貫して支援を受けられ、再編の効果を最大限に引き出すことができます。

再編の成果は、再編そのものではなく、その後のPMI(Post Merger Integration)で決まるケースが多いからです。専門家は、制度統合、人事配置、業務フロー整備など、再編後の実務にも対応できます。

一時的なスキーム設計だけでなく、長期的な組織の安定と成長までサポートを受けることが可能です。

関連記事:「なぜPMIがM&Aの成否を分けるのか?その重要性を解説」

10-6.組織再編の実行手続きがスムーズになる

煩雑な手続きを効率的に処理できます。

法務・税務・会計処理に関する手続きは多岐にわたり、自社のみで対応するのは負担が大きくなります。契約書作成、株主総会運営、登記、税務申告、当局への届出など、専門家に任せることで時間とコストを削減できます。

限られた社内リソースを有効活用し、ミスなく手続きを進めるために、専門家の支援は非常に有効です。

11.辻・本郷 FAS株式会社では組織再編をトータルでバックアップできる

本記事で解説した通り、組織再編は目的や状況に応じて最適な手法が異なります。また、検討すべき論点も「戦略」「税務」「法務」「会計」「人事」など多岐にわたります。

「辻・本郷 FAS株式会社」では、以下の理由からグループ会社との強固な連携体制を活かし、初期の構想段階から実行・統合後のフォローまで、組織再編をワンストップで支援できる体制を整えています。

11-1.辻・本郷グループとの連携により「税務」や「法務」のサポートもできる

「辻・本郷 FAS株式会社」では、グループ会社との連携体制により、税務・法務を含めた総合的な支援が可能です。

組織再編では、スキーム設計だけでなく、税務処理や法的対応、契約調整など多角的な論点が発生します。専門家を外部に個別で探す手間を省き、グループ内で一貫して対応できる体制が大きな強みです。

たとえば、財務のデューデリジェンスを実施した後、辻・本郷 税理士法人に顧問契約を引き継ぐことで、再編後の税務アドバイスや申告業務も継続して対応が可能となります。

このように、「辻・本郷」グループの総合力を活かし、組織再編の全プロセスを一貫して安心して任せられる体制を整えています。

11-2.多彩な専門家によるプロフェッショナルなサポートを受けることができる

「辻・本郷 FAS株式会社」には、さまざまな専門領域と業界経験を持つプロフェッショナルが在籍しており、深く広い視点での提案が可能です。

組織再編は単なる制度理解では不十分であり、実務的な落とし穴や業界特有の慣習も加味する必要があります。FASには、会計士・税理士・金融・法務など多彩なバックボーンを持つメンバーが在籍しており、クライアントごとの背景に合わせた支援が可能です。

「多角的な専門性」と「業界理解」を強みとして、最適な組織再編を提案・サポートします。

11-3.中小企業から大手・業界を問わず柔軟に対応ができる

「辻・本郷 FAS株式会社」は、企業規模や業種に関係なく、あらゆる組織再編ニーズに対応できます。

組織再編の背景や課題は企業ごとに異なります。「辻・本郷 FAS株式会社」では、大手企業のホールディングス再編から、組織再編に初めて取り組む中小企業まで、柔軟かつ丁寧に対応しています。グループ会社に蓄積された事例などがあることも強みです。

たとえば、再編経験のなかった地方の中堅企業からの相談に対し、スキームの基本から丁寧に説明・設計し、さらに実行後の管理体制づくりまで支援を行った実績も多くあります。業界や経験の有無を問わず、現場に即した提案が可能です。

企業の規模や経験にかかわらず、それぞれの実情に合った最適な再編支援を柔軟に提供しています。

11-4.ヒアリングから実行後のフォローまでワンストップで対応できる

「辻・本郷 FAS株式会社」では、組織再編の初期フェーズから実行後の定着支援まで、ワンストップで対応します。

組織再編は「スキームを組んで終わり」ではありません。再編後の制度運用やガバナンス整備、関係者の理解浸透が成功のカギです。「辻・本郷 FAS株式会社」では、グループ内の専門家とも連携しながら、再編後の定期的なフォロー体制が整っています。

ある企業では、再編実行後に辻・本郷 税理士法人と顧問契約を締結し、その後も「辻・本郷 FAS株式会社」から継続アドバイスを受けながら組織体制や税務・会計まわりの調整を行いました。新体制下でも安定的に業務が回るよう、FASが現場に寄り添いながら伴走支援を行なった事例です。

単なる実行支援にとどまらず、再編後の安定運用まで見据えたサポートを提供します。

12.まとめ

組織再編手法を選ぶ上で重要なのは、まず「目的を明確にする」ことです。その上で、税務・会計・法務の視点も持ちながら進めていくことが求められるため、専門家のサポートが成功のカギとなります。

本記事では、あなたの会社において最適な組織再編を行うために必要な情報として、以下の内容について解説しました。

- 組織再編手法の種類

- 組織再編手法を選ぶ時の判断基準

- 各組織再編手法の仕組み、メリットデメリット、事例

- 実際に組織再編を行うときの注意点

- 税務上の優遇が受けられる「適格組織再編」の概要

- 専門家に相談するメリット

あなたの会社に合った最適な再編を進めるためには、経験豊富な専門家のサポートが重要です。まずは「辻・本郷 FAS株式会社」へご相談ください。