税務調査の通知が届くと、多くの方はあまりにも膨大な量の書類を前に頭を悩ませることでしょう。「どの資料を準備すればいいのか」「何年分用意すればいいのか」といった疑問を抱えるのは当然のことです。そこでこの記事では、税務調査に備えるための「税務調査必須資料チェックリスト」をご用意しました。このリストを活用することで必要な資料を明確にし、事前にしっかりとした準備ができます。このチェックリストを手に、税務調査への備えを万全に整えましょう。

目次

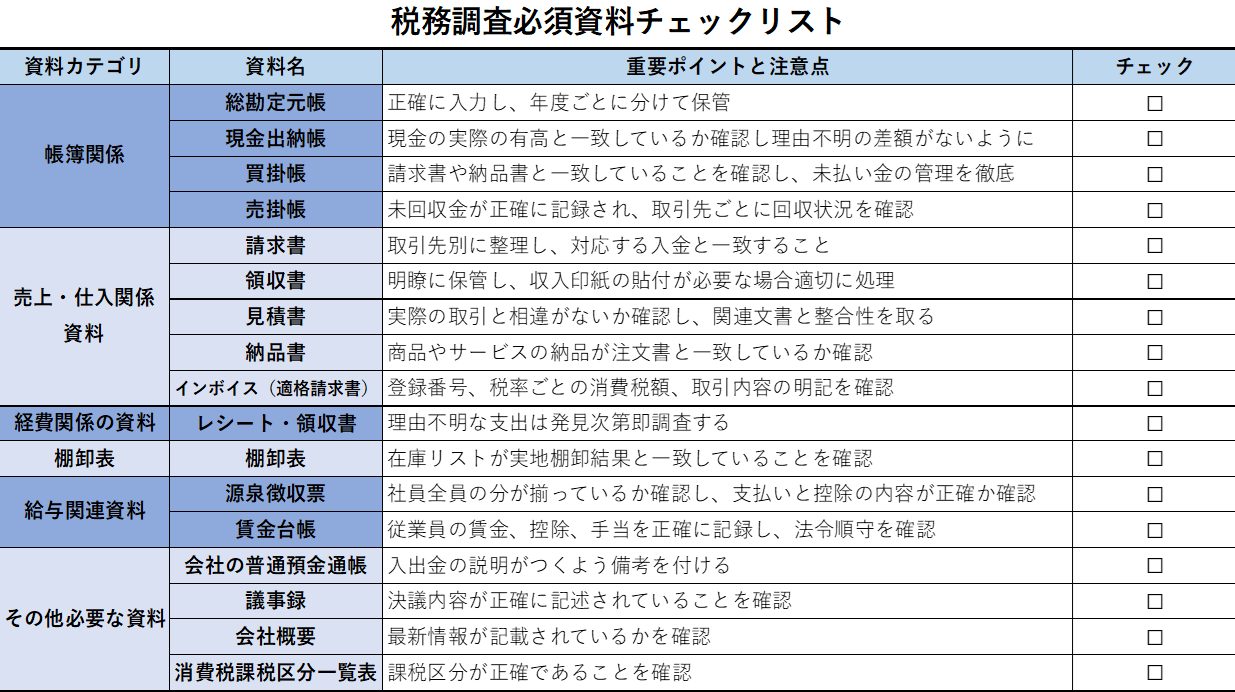

1.税務調査必須資料チェックリスト

税務調査を乗り切るためには必要な資料をしっかり準備することが重要です。そこで、調査において重要な「税務調査必須資料チェックリスト」をご紹介します。また、それら資料で確認しておくべき重要なポイントや注意点も表で同時に確認することで、調査に対する準備が整います。以下の表を参考にして資料の管理と準備を進めてください。ただし、必要に応じて追加の情報が求められる可能性もありますので、柔軟な対応を心がけてください。

1-1.帳簿関係

総勘定元帳

〇概要

すべての取引が集約される主要帳簿であり、各勘定科目ごとの取引履歴が記録されています。

〇ポイント

・取引を漏れなく正確に仕訳・入力しているかどうかが重要

・各補助簿(現金出納帳や買掛帳など)との整合性が重視される

〇注意点

・転記ミスがないか(仕訳帳からの転記)を確認する

・年度ごとにきちんとファイル分けされ、保存状態が良好であること

現金出納帳

〇概要

日々の現金の入出金を記録する帳簿で、手元現金の動きを把握するためのものです。

〇ポイント

現金残高と実際の現金が一致しているかがチェックされる

〇注意点

・記帳漏れや記入遅れがないよう日々の記帳を徹底

・実地現金と帳簿残のチェックを定期的に行う

買掛帳

〇概要

仕入などによる未払金(買掛金)を記録した帳簿です。

〇ポイント

・請求書や納品書とデータが一致しているかが重要

・支払いスケジュールや契約内容との照合も行われる

〇注意点

・不自然な遅延や未払の取引がないかチェックされる

・期末における残高の確認が必要

売掛帳

〇概要

売上のうち未回収の金額(売掛金)を記録する帳簿です。

〇ポイント

・売上計上の根拠となるため、請求書や納品書との整合性が必要

・入金のタイミングや回収状況も確認対象

〇注意点

・長期間入金されていない売上については、回収できるかどうかの判断が必要

・期末時点での金額や取引内容が、帳簿ときちんと一致しているか確認

1-2.売上・仕入関係資料

請求書

〇概要

取引先に対して金銭を請求するための書類で、取引内容・金額・支払期限などが記載されています。

〇ポイント

・発行日、請求金額、取引先名などの基本情報が正確か確認

・売上計上や売掛金の根拠資料となるため、帳簿との整合性が重要

〇注意点

支払状況(入金確認)と紐づけて保管すること

領収書

〇概要

代金の受領を証明する書類であり、支払が完了したことを示す根拠になります。

〇ポイント

・取引日、金額、支払先、内容が明確に記載されていること

・現金出納帳や預金通帳の入出金と対応しているか確認

〇注意点

・印紙税が発生する場合は、適切に印紙を貼付する

・紛失や二重発行に注意し、保管管理を徹底する

見積書

〇概要

取引の条件を提示するための文書で、価格、数量、納期などが記載されています。

〇ポイント

・契約前段階の証拠資料として、取引交渉の過程を残す役割もある

・契約内容や請求書との一致性を持たせることが望ましい

〇注意点

・内容変更があった場合は、最新の見積書に反映されているか確認

納品書

〇概要

商品やサービスが納品されたことを証明する書類です。

〇ポイント

・品目、数量、納品日などが詳細に記載されており、注文書や請求書との一致が求められる

・相手方の受領印やサインがあれば、証拠力が高まる

〇注意点

・商品や数量の誤記載がないか確認

インボイス(適格請求書)

〇概要

仕入税額控除の証拠として必要な請求書です。

〇ポイント

・登録番号や税率ごとの消費税額などの記載があるか確認

・帳簿と内容が一致しているかを確認

〇注意点

・不備があると仕入税額控除が認められない可能性あり

1-3.経費関係の資料

レシート・領収書

〇概要

経費として支出した際の証拠となる書類であり、支払い内容を明確にするために必要です。

〇ポイント

・取引先名、日付、金額、内容が記載されているか確認

・勘定科目ごとに分類して管理することで、経費の見直しがしやすくなる

〇注意点

・私的利用と業務利用の区別を明確にし、不正経費計上が疑われないようにする

・金額が大きい支出や頻度の高い項目には、目的を補足するメモをつけるとよい

1-4.棚卸表

棚卸表

〇概要

期末時点の在庫品の数量や評価額を一覧にまとめた資料で、売上原価の計算に必要な帳票です。

〇ポイント

・実際の物品と帳簿の在庫数の整合性が重要

・在庫評価(原価法、最終仕入原価法など)の方法が適正か確認される

〇注意点

・定期的に実地棚卸を行い、帳簿との違いがないか確認する

1-5.給与関連資料

源泉徴収票

〇概要

従業員に対して支払った給与や、それに対する源泉所得税の額などが記載された証明書です。

〇ポイント

・法定調書合計表との整合性や、年末調整結果と一致していることが重視される

・提出期限(翌年1月31日)を守って税務署に提出しているか

〇注意点

・所得税の控除額や社会保険料の計算が正確であること

・書式の更新や法改正への対応漏れに注意

賃金台帳

〇概要

従業員ごとの給与、各種手当、控除額、支払日などの詳細が記載された帳簿です。

〇ポイント

・労働基準法に基づき、従業員ごとに正確な記録が必要

・勤怠記録や雇用契約書との整合性が求められる

〇注意点

・記録漏れや誤記がないよう、給与計算ソフトとの照合が重要

・賞与や残業代の支給基準が明示されているかも確認される

・賃金台帳の「扶養人数」などの確認のため「扶養控除等(異動)申告書」も併せて必要

1-6.その他必要な資料

会社の普通預金通帳

〇概要

企業の資金管理状況を示す基本資料で、入出金の流れが記録された銀行の通帳です。

〇ポイント

・帳簿(総勘定元帳・現金出納帳)と突合され、整合性が確認される

・資金の流れや使途の透明性を示す重要な資料

〇注意点

・摘要欄に不明な取引があると、詳細を求められることがある

・事業用と私的口座の混在は避け、明確に分けることが重要

議事録

〇概要

取締役会や株主総会などの会議内容を記録した文書です。

〇ポイント

・日付、出席者、会議の議題・決議事項などが明確に記載されているか

・契約締結や重要事項の決定を裏付ける書類として利用される

〇注意点

・実際の取引や意思決定と一致している内容になっているか

・改ざんや後付けのリスクがあるため、作成日や署名の整合性を確認

会社概要

〇概要

法人の基本情報(設立日、所在地、代表者、資本金、事業内容など)をまとめた文書です。

〇ポイント

・登記情報と一致していることが求められる

〇注意点

・変更があった際に更新が遅れると、税務署への届出内容との相違が生じる

・最新版が常に利用されるよう、定期的な見直しを行う

消費税課税区分一覧表

〇概要

企業が行う取引が、課税・非課税・免税・不課税のどれに該当するかを分類した一覧表です。

〇ポイント

・仕入税額控除の可否や消費税申告の根拠として活用される

・税率(8%/10%)の使い分けも含め、正確に分類されていることが重要

〇注意点

・税制改正(軽減税率制度など)に対する対応がされているか確認

・誤った区分により、追徴課税などのリスクがあるため慎重な分類が必要

2.用意する資料の期間は3年分が多い

税務調査において求められる資料の期間は通常3年分が一般的です。特に直近数年分の会計記録が重点的に確認されることが多いため、過去3年分の資料を準備することが基本とされています。ただし、事前通知で示された期間に関わらず、調査の内容や状況に応じて、5年分や7年分の資料が求められる可能性があるため、柔軟に対応する必要があります。

3.税務調査への対応策

税務調査に備えるためには、事前にしっかりとした準備を整え、適切な対応策を講じることが重要です。以下に、具体的な対応策をご紹介します。

3-1.必要の資料はコピーしておく

税務調査において、特に調査期間中に利用する予定の資料や、日常的に使用する資料についてはコピーをとって準備しておくことをおすすめします。これは資料が調査官によって一時的に預かられる場合があるためです。これにより調査期間中も業務に支障をきたすことなく、必要な情報をすぐ確認することができます。

3-2.税理士と事前に打合せをする

税務調査に先立って、税理士と事前に打ち合わせをすることは重要です。調査に税理士なしで対応することも可能ではありますが、税理士との事前打ち合わせを通して、調査の流れや特に注意すべきポイントを確認し、具体的な対応策を立てることができます。これによって調査官から質問された際もしっかり落ち着いて対応できるようになり、慌てたり戸惑ったりすることを避けられます。プロフェッショナルのアドバイスを通して調査に対する理解が深まり、対応がより円滑になるでしょう。

4.税務調査に強い辻・本郷 税理士法人のご利用をご検討ください

税務調査においては、確実で迅速な対応が求められます。これまで紹介したように、準備や対応方法についてしっかりとした計画を立てることが重要です。そこで、税務調査に強い辻・本郷 税理士法人のご利用をぜひご検討ください。辻・本郷 税理士法人は、豊富な経験と専門知識を活かし、税務調査に対する万全のサポートを提供します。プロフェッショナルのアドバイスにより、調査への備えを整え、安心して対策を講じることができます。ぜひ一度ご相談いただき、税務調査に関する不安を解消してください。

5.まとめ

税務調査の通知を受け取ると、多くの方が膨大な書類の準備に困惑することもあるでしょう。しかし、「税務調査必須資料チェックリスト」を活用することで、必要な資料を明確にし、計画的に整理することが可能です。チェックリストにある資料は以下の通りです。

| 総勘定元帳 | 見積書 | 賃金台帳 |

| 現金出納帳 | 納品書 | 会社の普通預金通帳 |

| 買掛帳 | インボイス(適格請求書) | 議事録 |

| 売掛帳 | レシート・領収書 | 会社概要 |

| 請求書 | 棚卸表 | 消費税課税区分一覧表 |

| 領収書 | 源泉徴収票 |

通常、3年分の資料が調査で求められますが、内容次第では5年分や7年分が必要になることもあります。さらに、資料のコピーの準備や税理士との事前打ち合わせを通じて準備を進めれば、調査にも安心して対応することができるでしょう。これらのステップを踏むことで、税務調査を万全の態勢で迎えるための準備がよりスムーズになれば幸いです。