「相続財産のほとんどが不動産で現預金が少なく、相続税の支払いできない」

「相続税を延納することはできるのだろうか」

「相続税の延納手続きはどのようにすればいいのだろうか」

本記事をご覧の皆さまはこのような疑問をお持ちではないでしょうか。

相続税の納税は、「被相続人が亡くなったことを知った日の翌日から10か月以内」に「金銭で一括納付」が原則です。

しかし、相続した財産のほとんどが土地や建物などの不動産で手元に金銭がない場合など、一括納付が困難なケースもあります。

そのような場合の選択肢として、相続税の分割払いができる「延納」制度があります。

本記事では、延納の概要、検討する主なケース、メリット・デメリット、4つの要件や申請手続きについてわかりやすく解説します。

本記事が、相続税の延納についてのお悩み解決の一助となれば幸いです。

■国税庁 No.4211 相続税の延納、相続税贈与税の延納の手引

目次

1.相続税の延納とは、金銭一括納付が難しいときの「分割払い」制度

相続税の延納とは、金銭一括納付が難しいときの「分割払い」制度のことです。

相続税の納税は、「被相続人が亡くなったことを知った日の翌日から10か月以内」に「金銭で一括納付」が原則です。

しかし、相続した財産の内容によっては、支払い期限までに金銭が用意できない場合があります。そのような時に、申請をして認められれば、分割払いが可能になります。

相続税の延納についての「金額」「期間」「利子税」について詳しく見ていきましょう。

1-1.【金額】「金銭納付を困難とする金額」が上限

延納できる金額は、「金銭納付を困難とする金額」が上限となります。

延納の金額は自由に決められるわけではありません。

「延納できる金額の上限」は、指定された方法で計算された「金銭納付を困難とする金額」です。基本的な考え方は以下の通りです。

延納できる金額の上限 = 納付すべき相続税額 - 金銭で納付できる金額

この「金銭で納付できる金額」は、下記の計算で求めます。

金銭で納付できる金額=

①相続した現預金等+②納税者固有の現預金等-③生活費および事業経費

| ① | 相続した金銭・預貯金、換価が容易な財産から、債務や葬式費用などの支払い費用を引いた額 |

| ② | 納税者固有の金銭・預貯金、換価が容易な財産 |

| ③ | 申請者の生活費(3か月分)や、当面の事業経費 |

上のように、金銭で納付できる額の計算には、金銭・預金だけではなく、換価容易な財産も含まれますし、相続した財産だけではなく、納税者自身がもともと持っていた財産も含まれます。

また、生活費の計算には、配偶者やその他親族の収入も考慮されるなど、厳密な計算をする必要があります。

相続財産だけはなく、納税者自身の財産、生活・事業の状況など、さまざまな観点からみて、本当に足りない金額だけが延納を認められるのです。

実際の計算に当たっては、延納申請書の別紙金銭納付を困難とする理由書に金額を記入して計算します。

詳細は、相続税贈与税の延納の手引をご覧ください。

1-2.【期間】5年〜20年

期間は5年〜20年です。

財産に占める不動産等の割合により決まっています。

| 不動産等の割合 | 区分 | 延納期間※1 (最高) |

|---|---|---|

| 75%以上の場合 | ①動産等に係る延納相続税額 | 10年 |

| ②不動産等に係る延納相続税額(③を除く。) | 20年 | |

| ③森林計画立木の割合が20%以上の場合の森林計画立木に係る延納相続税額 ※2 | 20年 | |

| 50%以上75%未満の場合 | ④動産等に係る延納相続税額 | 10年 |

| ⑤不動産等に係る延納相続税額(⑥を除く。) | 15年 | |

| ⑥森林計画立木の割合が20%以上の場合の森林計画立木に係る延納相続税額 ※2 | 20年 | |

| 50%未満の場合 | ⑦一般の延納相続税額(⑧、⑨及び⑩を除く。) | 5年 |

| ⑧立木の割合が30%を超える場合の立木に係る延納相続税額(⑩を除く。) | 5年 | |

| ⑨特別緑地保全地区等内の土地に係る延納相続税額 | 5年 | |

| ⑩森林計画立木の割合が20%以上の場合の森林計画立木に係る延納相続税額 | 5年 |

※1 相続税の延納税額が 150 万円未満(表②、③及び⑥に該当する場合は 200 万円未満)の場合には、不動産等の価額の割合が 50%以上(表②及び③に該当する場合は 75%以上)であっても、延納期間は、延納税額を 10 万円で除して得た数(1未満の端数は、切り上げます。)に相当する年数を限度とします。

※2 また、表③及び⑥のうち従来の特定森林経営計画又は平成14年4月1日以降に市町村長等から認定を受けた森林経営計画で一定の要件を満たすものに対応する場合は、延納期間(最高)が 40 年となります。

■国税庁 No.4211 相続税の延納、相続税贈与税の延納の手引より辻・本郷 税理士法人が作成

詳細は、相続税贈与税の延納の手引をご覧ください。

なお、資金に余裕ができた場合は、「繰り上げ返済」をすることも可能です。早めに返済すれば、その分だけ利子税の負担を減らすことができます。

1-3.【利子税】利子税がかかる

延納期間中は、利息にあたる「利子税」がかかります。

利子税は、財産に占める不動産等の割合により変動します。

本来の税率は、下の表の延納利子税割合に記載されている通り、年1.2%〜6.0%等と定められていますが、現在の低金利の状況下では「特例割合」が適用されています。

※特例割合は、次の算式で求められます。

特例割合 = 延納利子税割合 × 延納特例基準割合 / 7.3%

下の表の「特例割合」は、令和7年1月1日現在の「延納特例基準割合」0.9パーセントで計算しています。「延納特例基準割合」の変更があった場合には、次の表の「特例割合」も変動しますので、延納申請の際は、最新の数字を確認するようにしましょう。

■国税庁 延滞税の割合

| 不動産等の割合 | 区分 | 延納利子税割合(年割合) | 特例割合※ |

|---|---|---|---|

| 75%以上の場合 | ①動産等に係る延納相続税額 | 5.40% | 0.6% |

| ②不動産等に係る延納相続税額(③を除く。) | 3.60% | 0.4% | |

| ③森林計画立木の割合が20%以上の場合の森林計画立木に係る延納相続税額 | 1.20% | 0.1% | |

| 50%以上75%未満の場合 | ④動産等に係る延納相続税額 | 5.40% | 0.6% |

| ⑤不動産等に係る延納相続税額(⑥を除く。) | 3.60% | 0.4% | |

| ⑥森林計画立木の割合が20%以上の場合の森林計画立木に係る延納相続税額 | 1.20% | 0.1% | |

| 50%未満の場合 | ⑦一般の延納相続税額(⑧、⑨及び⑩を除く。) | 6.00% | 0.7% |

| ⑧立木の割合が30%を超える場合の立木に係る延納相続税額(⑩を除く。) | 4.80% | 0.5% | |

| ⑨特別緑地保全地区等内の土地に係る延納相続税額 | 4.20% | 0.5% | |

| ⑩森林計画立木の割合が20%以上の場合の森林計画立木に係る延納相続税額 | 1.20% | 0.1% |

■国税庁 No.4211 相続税の延納より辻・本郷 税理士法人が作成

詳細は、相続税贈与税の延納の手引をご覧ください。

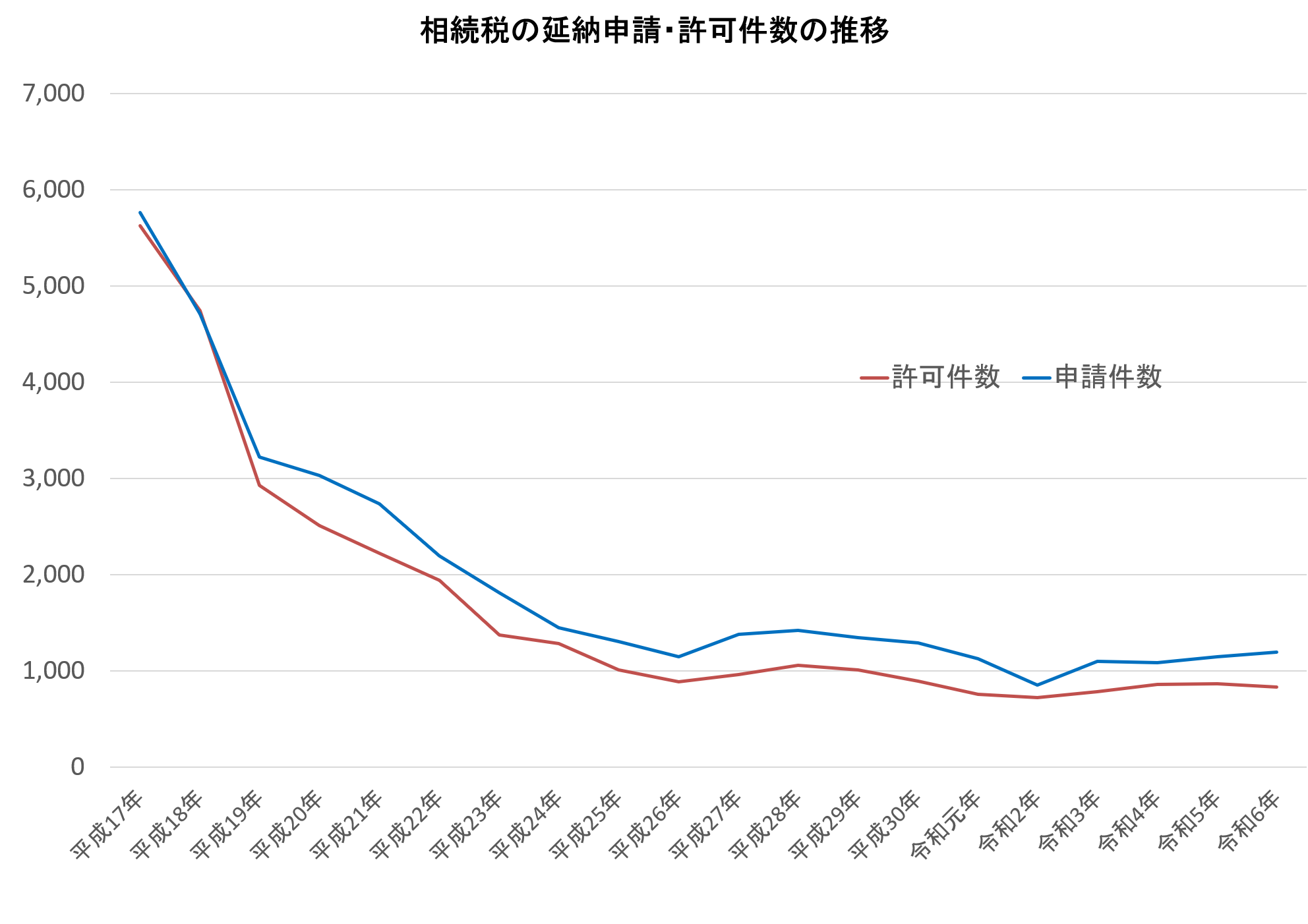

2.相続税の延納は誰でも使える制度ではない

相続税の延納は誰でも使える制度ではありません。

以下のグラフが示す通り、延納の申請・許可件数はともに、近年低い水準で推移しています。

■国税庁 相続税の延納処理状況等より、辻・本郷 税理士法人が作成

これは、平成18年の税制改正によって延納・物納に係る審査基準が大幅に厳格化されたことが大きな原因です。ほかにも金利の低下、民間金融機関の相続税ローンが普及してきたことなどがあります。

延納は、複雑な申請手続きをした上で、「金銭一括で支払うことが困難である」と認められないと使うことできません。その際、1-1.で記載した通り、亡くなった方の財産だけでなく、申請する人固有の財産も含めて、預貯金はもちろん、換価容易な財産がないかどうかの調査が行われます。

自分で申請することが難しいと感じた場合には、相続専門税理士に相談されることをおすすめします。

3.相続税の延納を検討する主なケース

相続税の延納を検討するのは、主に以下のようなケースです。

当てはまる、もしくは当てはまりそうな場合には、早めに延納申請の準備をしましょう。

- 相続財産のほとんどが「不動産」で、すぐに売却することが難しいケース

- 相続財産のほとんどが「非上場株式(自社株)」で、すぐに換金することが難しいケース

- 相続税を一括で支払うと、相続人の生活や事業の継続が難しくなるケース

- 相続人自身の預貯金等を合わせても、相続税を一括で払いきれないケース

4.相続税の延納のメリット・デメリット

相続税の延納のメリット・デメリットを整理しましょう。

相続税の延納は、大切な財産を手放さずに済むなどのメリットがある一方で、以下のようなデメリットもあります。

延納がよいのか、財産を売却したり、金融機関からお金を借りたりして、相続税を一括払いする方が良いのか、あるいは、8章で解説する物納を検討すべきなのか、慎重に判断することが重要です。

| メリット |

|

|---|---|

| デメリット |

|

5.相続税の延納を使うための4つの要件

延納を使うには以下の4つの要件を満たす必要があります。

| 要件① | 相続税額が10万円を超えること |

|---|---|

| 要件② | 金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること |

| 要件③ | 延納税額および利子税の額に相当する担保を提供すること |

| 要件④ | 延納申請に係る相続税の納期限または納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること |

それぞれの要件について解説していきます。

5-1.相続税額が10万円を超えること

1つ目の要件は、納めるべき相続税額が10万円を超えていることです。

申請する相続人や受遺者が納付する相続税額が10万円以下の場合は、延納を利用することはできません。

5-2.金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること

2つ目の要件は、金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること

「単に手元に金銭を残しておきたいから」という理由は認められません。

相続財産だけでなく、相続人自身の預貯金、換金可能な財産などを合わせても、どうしても支払いができないと認められた金額分だけが、延納の対象となります。

詳細は1-1.【金額】延納できるのは「金銭納付を困難とする金額」が上限をご覧下さい。

5-3.延納税額および利子税の額に相当する担保を提供すること

3つ目の要件は、延納する税額と、それにかかる利子税の合計額に見合うだけの「担保」を提供することです。

なお、以下の要件を両方とも満たす場合は、特例として担保の提供は不要です。

- 延納する税額が100万円以下

- 延納する期間が3年以下

延納が許可されるためには、延納担保となる財産が次の3つの要件を備えていることが必要です

| 【要件①】 | 担保として提供できる財産の種類であること 例:国債・地方債、土地、建物、税務署長が認める保証人の保証など |

|---|---|

| 【要件②】 | 担保として不適格な事由がないこと 例:違法建築や係争中など |

| 【要件③】 | 必要担保額を充足していること 財産ごとに評価割合が決められており、必要額を満たす必要がある |

担保として提供できる財産、担保として不適格な財産、延納に係る必要担保額の具体的な計算方法の詳細については下記をご確認ください。

■国税庁 相続税贈与税の延納の手引p.10

5-4.申告期限までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること

4つ目の要件は、申告期限までに、延納申請書に担保提供関係書類を添付して税務署長に提出することです。

申告期限は、相続税の納付期限である、「亡くなったことを知った日の翌日から10か月以内」です。

ただし、延納申請期限までに担保提供関係書類を提供することができない場合は、担保提供関係書類提出期限延長届出書を提出することにより、1回につき3か月を限度として、最長6か月まで担保提供関係書類の提出期限を延長することができます。

前述の通り、準備には時間がかかるため、早めに動き出すことが大切です。

必要書類については、次章6.相続税を延納するための必要書類をご覧ください。

6.相続税を延納するための必要書類

相続税を延納するための必要書類について解説します。

延納の申請には、主に以下の書類を、被相続人の死亡の時における住所地を所轄する税務署に提出します。

なお、必要書類は■国税庁 様式集延納・物納申請書でダウンロード可能です。

| 延納申請書 |

|

|---|---|

| 金銭納付を困難とする理由書 |

|

| 延納申請書別紙 |

|

| 不動産等の財産の明細書 | ※不動産等の価額の割合が75%未満の場合は提出不要 |

| 担保提供関係書類 |

|

7.相続税の延納申請から許可・却下までの審査期間は原則3か月以内

相続税の延納申請から許可・却下までの審査期間は原則3か月以内です。

原則3か月以内ですが、担保の調査などで最長6か月まで延長されることがあります。

なお、却下された場合、納期限の翌日から却下の日までの期間の利子税と、却下の日の翌日から納付する日までの期間の延滞税を納付することになります。

8. 延納でも金銭で納付することが困難な場合は、物納を申請できる

延納でも金銭で納付することが困難な場合は、物納を申請することができます。

物納の申請要件は以下の4つです

- 延納によっても金銭で納付することが困難な金額の範囲内であること

- 物納申請財産が定められた種類の財産で申請順位によっていること

- 『物納申請書』及び『物納手続関係書類』を期限までに提出すること

- 物納申請財産が物納に充てることができる財産であること

物納は、あくまでも延納が難しいと認められた場合のみ使うことができる制度ですので、注意が必要です。

また、延納の許可を受けたものの、その後の状況の変化により、延納条件の変更を行っても、延納が難しくなった場合には、その納付が困難とする金額を限度として、相続税の申告期限から10年以内の申請により、延納から物納に変更することができます。(特定物納)

物納制度の詳細については下記をご覧ください。

■国税庁 No.4214 相続税の物納

■辻・本郷相続ガイド 相続税は「物納」できる?

9.まとめ

相続税の延納について解説してきました。

相続税の延納とは金銭一括納付が難しい場合に、要件を満たせば最長20年の分割払いにできる便利な制度ではありますが、利子税がかかること、担保提供が必要であることなどデメリットもあります。

また、延納の申請手続きは、手持ちの財産や生活費等の厳密な計算、担保関係書類の用意など、非常に複雑です。

「相続財産が不動産ばかりで税金が払えそうにない」など、相続税の延納をご検討の方は、相続専門の税理士にご相談されることをおすすめします。

本記事が、相続税の延納についてのお悩み解決の一助となれば幸いです。