準確定申告とは、亡くなった人がすべき確定申告を、相続人が代わりに行う手続きです。(所得税法124条)

本記事では、「どんな場合に必要なの?」「期限はいつ?」「何を準備する?」といった疑問に答えながら、わかりやすく解説します。

1.準確定申告とは?通常の確定申告との違い

準確定申告とは、亡くなった人が本来するはずだった確定申告と納税を、相続人が代わりに行う手続きです。通常の確定申告との主な違いは下の図をご覧ください。

| 準確定申告 | 確定申告 | |

|---|---|---|

| 所得の計算期間 (控除含む) | 1月1日~死亡日 | 1月1日~12月31日 |

| 申告期限 | 亡くなったことを知った日の翌日から4ヶ月以内 | 翌年の2月16日~3月15日 |

| 申告義務者 | 亡くなった人の相続人 (包括受遺者※を含みます) | 本人 |

| 申告する税務署 | 亡くなった人の住所地を管轄する税務署 (相続人の住所地ではありません) | 本人の住所地を管轄する税務署 |

※「包括受遺者」とは、被相続人が遺言により被相続人の財産から一定の割合をもって遺贈することを指定された人のことをいいます。

2.準確定申告が必要なケース/不要なケース

準確定申告はすべての方に必要な手続きではありません。

本章では、「必要なケース」、「不要なケース」、「必要ではないがするとお得なケース」に分けて解説していきます。ご自身がどこに当てはまるか確認しましょう。

■辻・本郷相続ガイド 準確定申告が不要になる主な3つのケース

2-1.必要なケース

亡くなった方に次のような収入があった場合は、準確定申告が必要です。 言い換えると、生前に「確定申告が必要だった人」あるいは「確定申告が必要となるはずだった人」は、亡くなった後に相続人が代わりに申告と納税をすることになります。

- 事業所得や不動産所得がある場合(この場合は、亡くなった方が消費税の申告を行っていたかどうかも確認しましょう。)

- 2,000万円を超える給与所得がある場合

- 複数からの給与所得がある場合

- 給与・退職所得・公的年金による雑所得以外の所得が20万円を超える場合

- 公的年金等による収入が400万円を超える場合

- 生命保険の満期金や一時金を受け取った場合

- 土地や建物を売却した場合

- 株式などを売却して源泉徴収されていない場合 など

2-2.不要なケース

次のような場合は、準確定申告をしなくても大丈夫です。

- 給料を受け取っているのが1ヶ所だけであり、事業所側で年末調整をされている場合

- 年間の年金収入が400万円以下であり、その他の所得が20万円以下である場合 など

2-3.義務ではないがするとお得なケース

次のような場合は、「準確定申告をする義務はありませんが、した方がお得」です。還付金(払い過ぎた税金の返金)がもらえる可能性があるからです。

- 年末調整がされていない場合※1

- 医療費控除を受けられる場合※2

- 配偶者控除・扶養控除・寄付金控除を受けられる場合

※1 年末調整がされていない場合には、1年の途中で退職や死亡したケースが考えられます。

※2 お亡くなりになる直前は、入院費など高額な医療費がかかっているケースが多く見受けられますので、亡くなられた年の医療費を計算してみてもよいでしょう。ただし、亡くなられた後に相続人が支払った医療費は、準確定申告での医療費控除の対象とはなりませんのでご注意ください。詳しくは、6章のQ1をご覧ください。お悩みの場合は、相続税申告のご相談の際に、一緒にご相談ください。

義務ではない場合の還付申告は、5年間行うことができますが、還付金は相続財産となるため、相続税の申告に間に合うように行ったほうがよいでしょう。

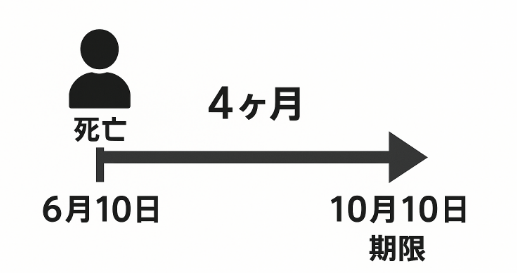

3.準確定申告の期限は4か月

準確定申告は、相続の開始を知った日の翌日から4か月以内に行う必要があります。(所得税法124条)

6月10日に亡くなった場合は、期限は10月10日です。 同じように、12月10日に亡くなった場合は、期限は翌年4月10日となります。

同じように、12月10日に亡くなった場合は、期限は翌年4月10日となります。

この場合、通常の確定申告の期限(3月15日)を過ぎてしまいますが、準確定申告の期限が優先されるため問題ありません。

この場合、通常の確定申告の期限(3月15日)を過ぎてしまいますが、準確定申告の期限が優先されるため問題ありません。

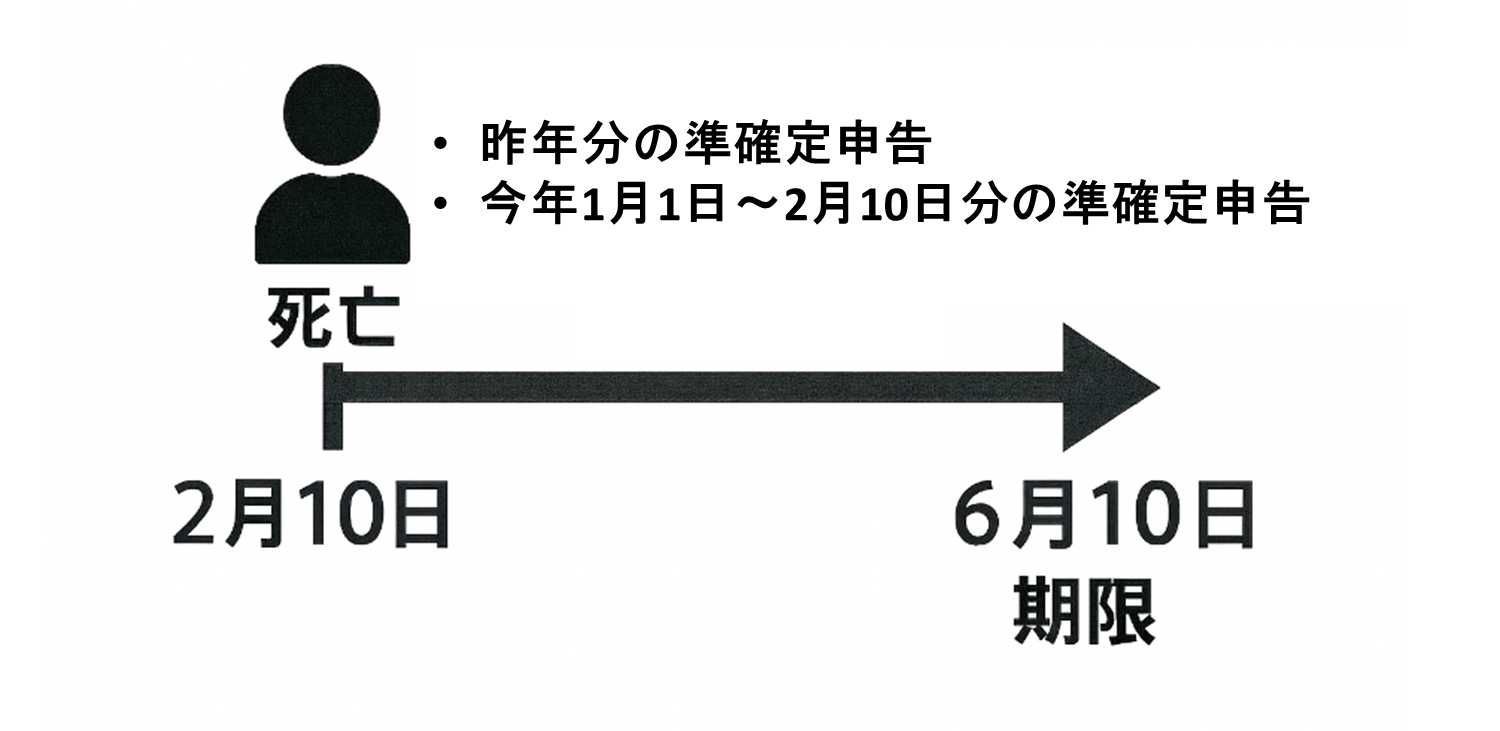

また、1月1日から確定申告期限(原則3月15日)までの間に、確定申告をせずに亡くなった場合には、前年1年分について所得が確定していますから、前年分の準確定申告もする必要があります。

例えば、年が明けて2月10日に亡くなった場合は、前年分の準確定申告と、今年1月1日~2月10日分の準確定申告の2回分を行う必要があり、期限はともに6月10日となります。

期限を過ぎると、無申告加算税や延滞税がかかってしまうので注意が必要です。すでにギリギリであったり、期限を過ぎている場合は、まずは下記コラムをご覧ください。ご自身での対応が難しそうであれば税理士にご相談されることをおすすめします。

■辻・本郷相続ガイド 準確定申告の期限は4ヶ月|ギリギリの場合・過ぎた場合の対応も解説

4.準確定申告の方法3つ

準確定申告を行う方法には以下の3つの方法があります。ご自身に合う方法を選びましょう。

【方法①】紙で作成し税務署へ持参・郵送

準確定申告書を紙で作成して、亡くなった人の住所の管轄税務署に直接持参または郵送します。

詳細は次章をご覧ください。

【方法②】電子申告(e-Tax)

令和2年度から、準確定申告についても、e-Taxを利用しての電子申告が可能になりました。

電子申告の場合は、相続人がそれぞれ個別に申告することはできないため、代表者がまとめて手続きを行ないます。そのため、相続人が2人以上いる場合には、「準確定申告の確認書」に相続人全員が署名をした上で、確認書のPDFデータを作成し、e-Taxで送信することが必要です。相続人が複数いて遠隔地に住んでいる場合など、時間がかかる場合がありますから、申告期限に間に合うように注意しながら準備をすすめていきましょう。

■令和 年分 準確定申告の確認書よりダウンロード

また、確定申告書付表は、紙で行う場合には、相続人が2名以上いる場合のみ必要ですが、電子申告の場合は相続人が1名でも必要です。

電子申告についての詳細は、下記をご覧ください。

■国税庁 所得税及び復興特別所得税の準確定申告のe-Tax対応について

また、電子申告の場合には、一定の書類について、その記載内容を入力して送信することができます。詳細は下記をご覧ください。

■国税庁 所得税及び復興特別所得税についてよくある質問

【方法③】税理士に依頼

準確定申告は税理士に依頼することも可能です。

控除や還付を漏らしたくない、複雑な計算や書類の整理が負担になる、相続税も一緒に相談したい場合には、税理士に依頼するのがおすすめです。

5.紙で準確定申告書を作成する方法【3ステップ】

本章では、紙で準確定申告書を作成する3つのステップにて解説していきます。

【ステップ1】準確定申告に必要な書類を準備・作成する

準確定申告をするためには、亡くなった方の所得に関係する資料や、相続人の資料などを準備する必要があります。下の表は必要書類を一覧にしたものです。

書類の取得方法や記載例についての詳細は下記をご覧ください。

■辻・本郷相続ガイド 準確定申告の主な必要書類一覧

| 全員必要 | 確定申告書 (別の様式の申告書があるわけではなく、用紙自体は通常の確定申告書と同じです) |

|---|---|

| 全員必要 | 相続人全員のマイナンバー関係書類(本人確認書類) |

| 該当者のみ | 確定申告書付表 (相続人が2名以上いる場合。国税庁の「申告書付表の書き方」の書類に、準確定申告の場合の申告書の書き方も記載されています) |

| 該当者のみ | 委任状 (相続人が2名以上いる場合で、相続人の代表者が準確定申告による還付金を受け取る場合) |

| 該当者のみ | 青色申告決算書または収支内訳書 |

| 該当者のみ | 年金・給与などの源泉徴収票 |

| 該当者のみ | 医療費の領収証 |

| 該当者のみ | 保険の控除証明書 |

【ステップ2】申告書等に署名する

書類の準備・作成ができたら、必要な書類に署名をしましょう。

準確定申告の申告義務は相続人全員が負っています。

下の表の書類には、相続人全員の署名が必要になります。相続人が複数いて遠隔地に住んでいる場合など、時間がかかる場合がありますから、申告期限に間に合うように注意しながら準備をすすめていきましょう。

| 書類 | |

|---|---|

| 全員必要 | 確定申告書(1人の記載例、2人以上の記載例) (相続人や包括受遺者が1人の場合。2人以上の場合は付表への記入となります) |

| 該当者のみ | 確定申告書付表 (相続人が2名以上いる場合) |

| 該当者のみ | 委任状 (相続人が2名以上おり、相続人の代表者が準確定申告による還付金を受け取る場合) |

【ステップ3】準確定申告書を提出する

準確定申告書等必要書類を作成したら、亡くなった人の住所の管轄税務署に直接持参または郵送します。

直接持参する場合は、申告書を2部作成し、1部を窓口に提出してください。その際、令和6年までは申告書の控えに収受日付印の押なつを行っていましたが、令和7年1月から収受日付印の押なつの代わりに当分の間の対応として、希望者にリーフレットが交付されることとなりました。控えの1部と一緒に、こちらのリーフレットを保管しておかれるとよいでしょう。

郵送する場合は、提出用の申告書と切手を貼った返信用の封筒を送付すれば、同様にリーフレットを返送してもらえます。郵送の場合は、郵便(簡易書留など追跡できる方法がおすすめです)で早めに送付しましょう。手元に申告した控えがあると今後の対応に便利です。

作成方法については次章をご覧ください。

なお、亡くなった人の住所の管轄税務署は下記で検索できます。

■国税庁 税務署の所在地などを知りたい方

令和7年以降の収受日付印の押なつについての詳細は、下記をご覧ください。

■国税庁 令和7年1月からの申告書等の控えへの収受日付印の押なつについて

【注意】準確定申告は代表者がまとめて行うのがおすすめ

包括受遺者※を含めた相続人が複数いる場合には、準確定申告を誰が代表して行うかを決めましょう。

紙で行う場合には、相続人それぞれが別々に申告することもできますが、手間がかかり、情報が混乱するおそれがありますから、できるだけ代表者がまとめて提出するほうがよいでしょう。

※「包括受遺者」とは、被相続人が遺言により被相続人の財産から一定の割合をもって遺贈することを指定された人のことをいいます。

6.準確定申告についてのよくあるQA

本章では準確定申告についてのよくある質問について解説します。

Q1.各種控除は準確定申告でも利用できますか?

A.各種控除は準確定申告でも利用できます。

被相続人が受けることができたはずの各種控除は、準確定申告においても受けることができます。

控除の対象は、医療費控除、社会保険料、生命保険料、地震保険料など、被相続人が死亡する日までに支払った額です。

入院治療費など死亡日後に支払ったものは被相続人の医療費控除の対象になりませんが、相続税の債務控除の対象になります。また、同一生計の家族が支払った額はその家族の医療費控除の対象にすることができます。

また、配偶者控除や扶養控除等の適用有無の判定については、亡くなった日の現況によって行います。配偶者控除額、配偶者特別控除額、扶養控除額の月割計算等は行いません。

■国税庁 No.2022 納税者が死亡したときの確定申告(準確定申告)

Q2.還付金と相続税の関係は?

A.被相続人が死亡した後に受け取った還付金は、相続税の対象になります。

還付金は納め過ぎた税金が戻ってくるものです。税金を納めたのは亡くなった人ですから、還付請求権は亡くなった人に帰属する(亡くなった人の財産になる)とされています。

ただし、「還付加算金」は相続税の対象とはならず、相続人の所得税(雑所得)の対象となります。

Q3.相続人が相続放棄をした場合、準確定申告はしなくていいですか?

A.相続人が相続放棄をした場合は、その相続人については確定申告は不要です。

相続放棄をすると、故人の資産に関する一切の権利・義務を放棄することになるため、準確定申告を行う必要もありません。むしろ、準確定申告を行うと単純承認したことになるため、相続放棄ができなくなる可能性がありますので、ご注意ください。

Q4.確定申告書等作成コーナーで準確定申告書の作成はできますか?

A.確定申告書等作成コーナーでは準確定申告書の作成はできませんので注意が必要です。

通常電子申告には、国税庁ホームページの「確定申告書等作成コーナー」を使う方法と、e-Taxソフトを使う方法があります。しかし、準確定申告についは、「確定申告書等作成コーナー」から準確定申告書の作成はできません。電子申告の際は、e-Taxソフトを使用して行う必要がありますので注意しましょう。

■国税庁 所得税及び復興特別所得税の準確定申告のe-Tax対応について

7.まとめ

準確定申告は亡くなった人の確定申告であり、相続人全員で行う手続きです。

申告期限は4ヶ月しかなく、相続人が複数人いたり遠隔地にいたりする場合には、署名や書類を集めるために時間がかかることがあります。できるだけ早めに準備をすすめましょう。