「相続税が『2割加算』されるってどういうことだろう。」

「孫や兄弟姉妹が相続したら、税額が増えてしまうのだろうか。」

本記事をご覧の皆様は、このような疑問をお持ちではないでしょうか。

相続税の2割加算とは、相続等により「配偶者・子・親・代襲相続人となった孫やひ孫」以外が財産を受け取った場合に、その人の相続税額が2割増しになる制度です。例えば、孫や兄弟姉妹が相続人となるケースで適用されます。

本記事では、相続税の2割加算が適用される人は誰なのか・混乱しがちなケースやよくある質問を、初めての方にもわかりやすく解説します。本記事が、相続税の2割加算について疑問や不安をお持ちの方々のお役に立てば幸いです。

1. 相続税の2割加算とは?

相続税の2割加算とは、相続等により、「配偶者・子・親・代襲相続人となった孫やひ孫」以外が財産を受け取った場合に、その人の相続税額が2割増しになる制度です。

(相続税額の加算)

第十八条 相続又は遺贈により財産を取得した者が当該相続又は遺贈に係る被相続人の一親等の血族(当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつた当該被相続人の直系卑属を含む。)及び配偶者以外の者である場合においては、その者に係る相続税額は、前条の規定にかかわらず、同条の規定により算出した金額にその百分の二十に相当する金額を加算した金額とする。(相続税法第十八条)

例外や混乱しやすいパターンもありますので、次章で見ていきましょう。

※そもそもなぜ2割加算されるのか?

そもそもなぜ相続税の2割加算という制度があるのでしょうか。理由は主に2つあります。

一つ目の理由は、遺産の役割は遺された家族の生活を支えることという考えに基づくものです。この考えから、血縁関係が近い配偶者や子どもよりも、遠い親族やその他の人が相続する場合には、税負担を重くするのが公平とされています。

二つ目の理由は、課税の公平性を保つためです。例えば、子どもを飛ばして孫が直接遺産を受け取ると、本来「親 → 子 → 孫」と2回課税されるはずのところが、1回分省略されてしまいます。その不公平を調整するために、2割を加算する仕組みが設けられているのです。

2. 相続税の2割加算が適用される人・されない人

本章では、相続税の2割加算が適用される人・されない人について、わかりやすく解説します。

■国税庁 No.4157 相続税額の2割加算

2-1. 相続税の2割加算が適用される人

相続税の2割加算が適用されるのは以下のような人です。

- 孫・孫養子(代襲相続人を除く)

- 兄弟姉妹

- 甥・姪(兄弟姉妹の子、三親等血族)

- その他、遺言により遺産を受け取ることになった相続人以外の親族や友人・知人など

※「代襲相続人(だいしゅうそうぞくにん)」とは、本来相続するはずだった人(子どもなど)がすでに亡くなっている場合に、その人の子ども(被相続人から見ると孫など)で代わりに相続する人のことです。

■辻・本郷相続ガイド 代襲相続とは? ~相続人とその範囲~

2-2. 相続税の2割加算が適用されない人

相続税の2割加算が適用されないのは以下のような人です。

- 配偶者(夫、妻)

- 実子

- 親(父、母)

- 実子の代襲相続人(孫・孫養子など)

- 孫以外の養子

3.混乱しがちな2つのケース

本章では、混乱しがちな2つのケースについて、解説します。

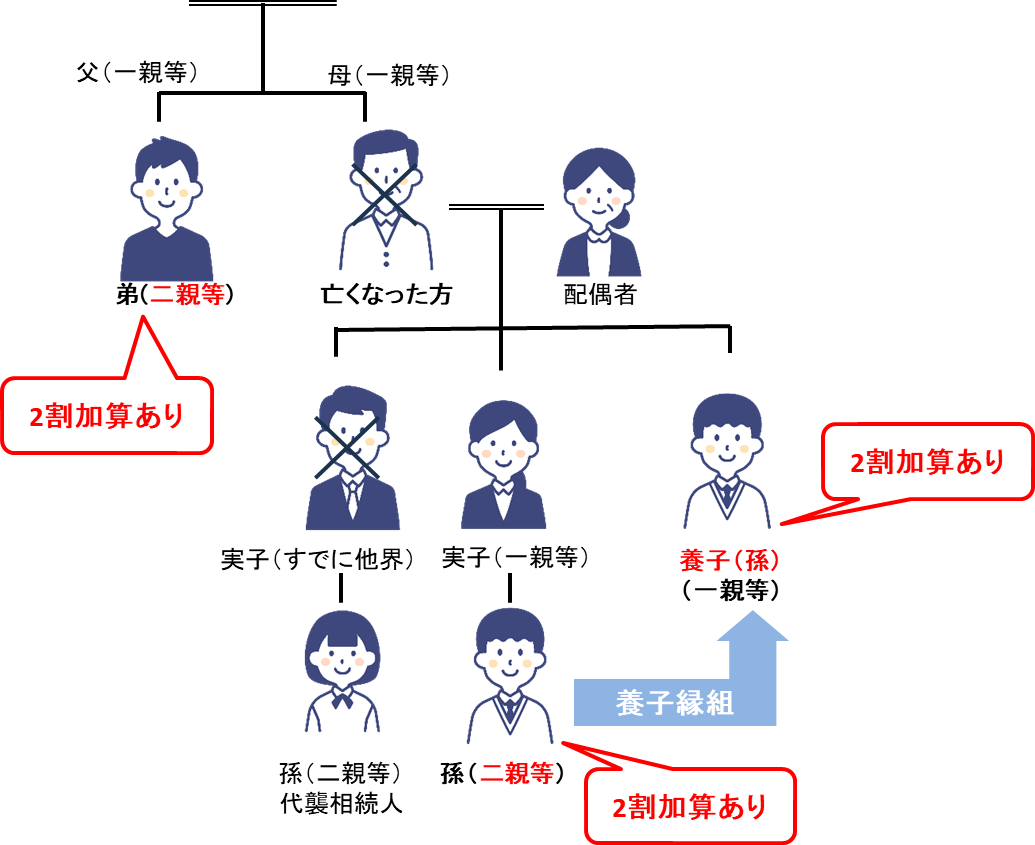

3-1.【混乱しがちなケース①】「孫養子」は2割加算の対象

孫以外の養子は2割加算されませんが、孫を養子にしていた場合(孫養子)は2割加算の対象として扱われるので注意が必要です。

孫を養子にすれば、子への相続を飛ばすことができますから、相続税の課税機会を1回減らすことになります。そのため公平性を保つ観点から「孫養子」は相続税上、2割加算の対象として扱われるのです。

相続対策としてお孫さんと養子縁組をされる場合もありますが、お孫さんの支払う相続税が2割増えてしまうことに注意が必要です。

■辻・本郷相続ガイド 相続税対策で孫を養子にすることのメリットとデメリット

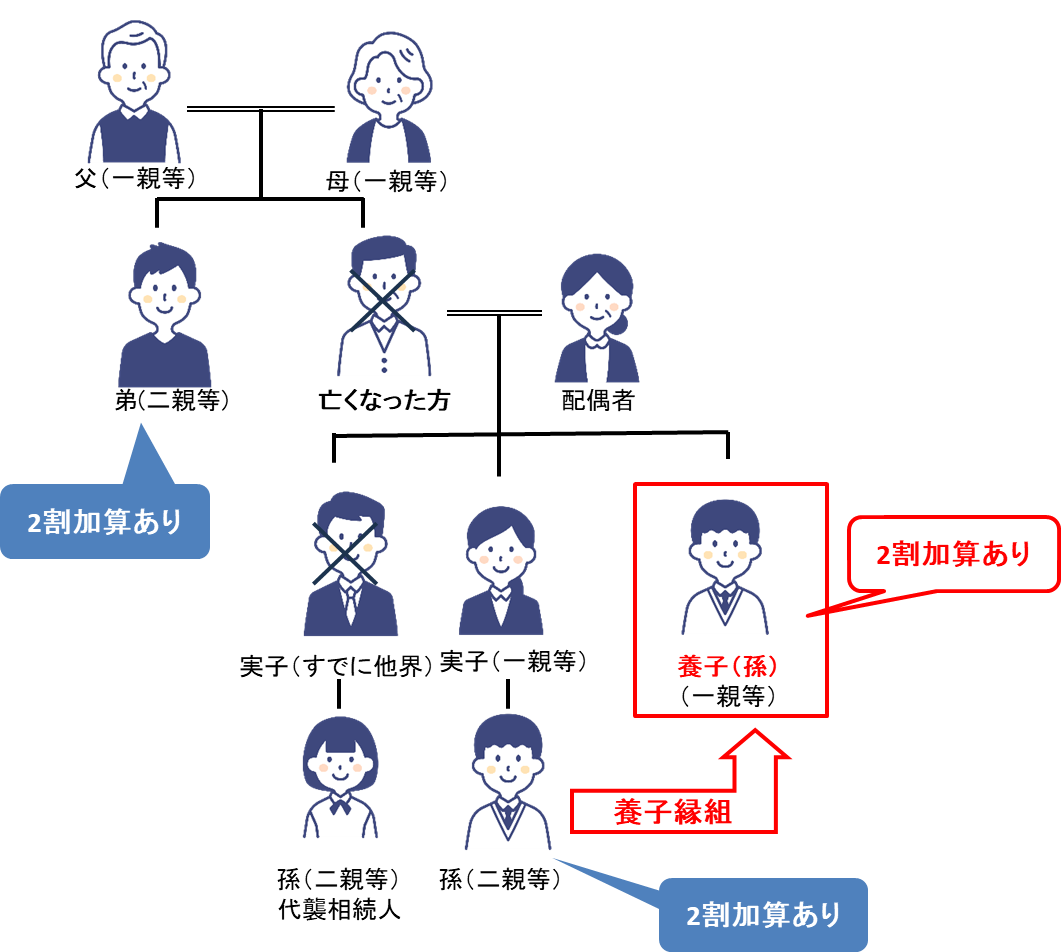

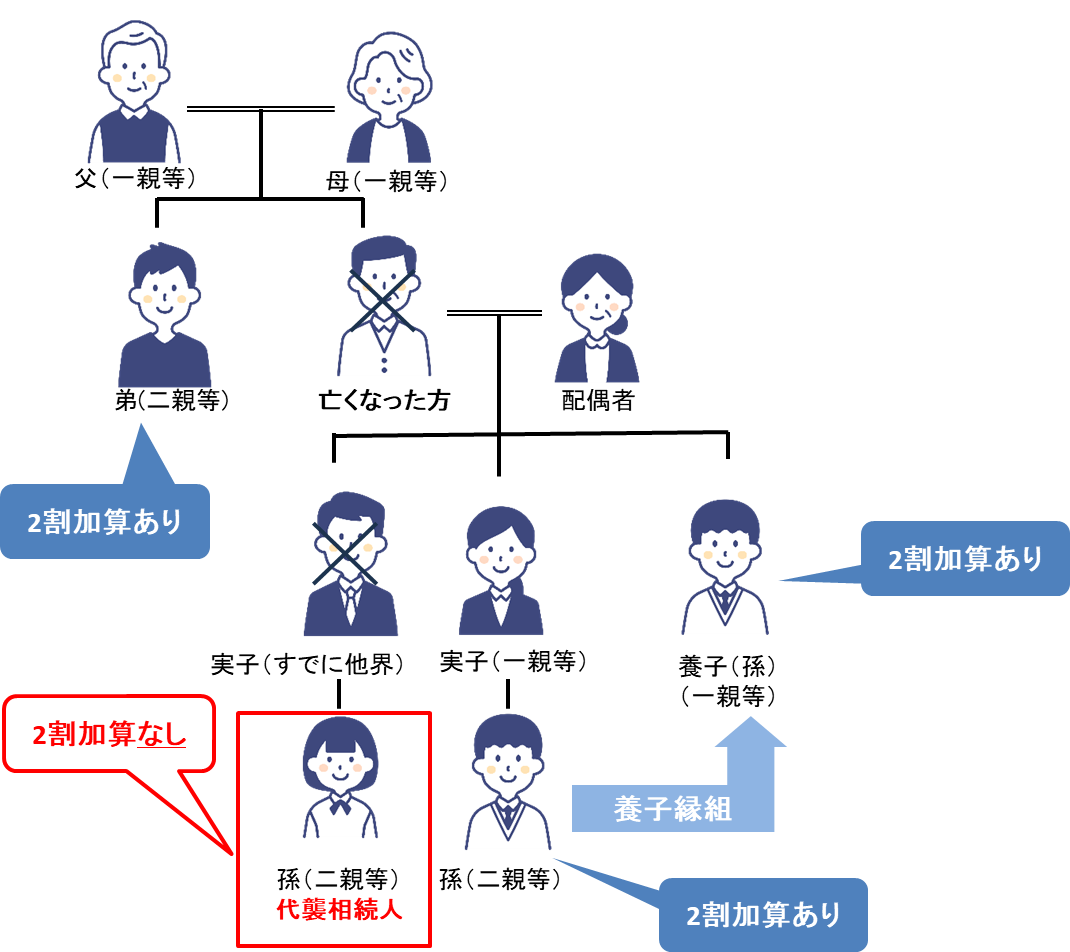

3-2.【混乱しがちなケース②】代襲相続人である孫、代襲相続人である孫養子は、2割加算の対象とならない

代襲相続人である孫、代襲相続人である孫養子は、2割加算の対象となりません。

「代襲相続人」とは、本来相続するはずだった人がすでに亡くなっている場合に、代わりに相続するその人のことです。

孫や孫養子は2割加算の対象ですが、代襲相続人である孫や孫養子は例外で、2割加算されません。

代襲相続人である孫は、民法上「二親等の血族」に該当しますが、相続税法上は「一親等の血族」(被相続人の子の立場)と考えて2割加算の対象とはなりません。

代襲相続人である「孫養子」も、養子としての立場、代襲相続人としての立場と二重の相続資格をもっているため、2割加算の対象とならないことになっています。

4. 相続税の2割加算に関するよくある質問(Q&A)

本章では、相続税の2割加算についてのよくある質問にわかりやすく回答します。

Q1. 代襲相続人である孫は2割加算されますか?

A. 代襲相続人である孫は2割加算の対象外です。

本来相続するはずだった子どもなどが亡くなっている場合、その子どもの子(孫)が代わりに相続します。この「代襲相続人」は、被相続人の子の地位を引き継ぐため、2割加算は課されません。

詳しくは、【混乱しがちなケース②】代襲相続人である孫、代襲相続人である孫養子は、2割加算の対象とならないをご覧ください。

Q2. 相続財産が基礎控除内に収まる場合でも2割加算されますか?

A. 相続税額が発生しない場合は、2割加算もありません。

2割加算は「各人の税額控除前の相続税額」に対して行われます。そのため、正味の遺産額が基礎控除の範囲内で、相続税がゼロになる場合には、加算もゼロです。

Q3. 被相続人の子や代襲相続人である孫が相続放棄した場合、2割加算されますか?

A. 相続放棄をした人は相続人ではなくなりますが、死亡保険金などのみなし相続財産や遺贈により財産を取得する場合があります。その場合でも、子は一親等の血族のため、2割加算の対象になりません。一方、代襲相続人である孫が相続放棄をした場合は、相続人ではなくなるため、3-2でお話した一親等の血族とはいえなくなり、2割加算の対象となります。

■国税庁 相続を放棄した代襲相続人に遺贈財産がある場合の相続税の2割加算

Q4. 孫が養子の場合はどうなりますか?

A.孫を養子にしていた場合は、2割加算の対象として扱われるので注意が必要です。ただし、その孫養子が代襲相続人である場合には、2割加算の対象外です。

【混乱しがちなケース①】「孫養子」は2割加算の対象、【混乱しがちなケース②】代襲相続人である孫、代襲相続人である孫養子は、2割加算の対象とならないをご覧ください。

Q5. 兄弟姉妹が相続した場合は2割加算ですか?

A. はい、兄弟姉妹が相続する場合は2割加算の対象です。

兄弟姉妹は法定相続人ではありますが、直系卑属・直系尊属とは扱いが異なり、税負担が重く設定されています。ただし、兄弟が養子だった場合には法律上は「子」として扱われるため、一親等の血族となり、2割加算はされません。しかし、節税目的で、養子縁組を過度に利用していた場合には、税務署から否認される可能性があるため注意が必要です。

なお、代襲相続人である孫とは異なり、甥・姪(養子ではない)が代襲相続人となった場合には、2割加算の対象となります。

5. まとめ

ここまで、相続税の2割加算について解説してまいりました。

2割加算の対象だと分かった場合でも、生前贈与など、工夫次第で税負担を軽減できる可能性もあります。

■辻・本郷相続ガイド 孫への生前贈与が効果的な節税対策となる2つの理由とお勧めの方法

■辻・本郷相続ガイド 相続税対策23選|節税のためにできることを税理士が解説

相続は一度きりの大切な手続きです。思いがけない税負担を避けるためにも、早めに準備を始め、安心して相続に臨めるよう備えていきましょう。