「相続人以外の人に財産を渡す方法として「遺贈」という言葉を知ったけれど、どんな方法なのだろう」

「相続と遺贈って何が違うのだろう?」

「遺言書に『遺贈する』と書いてあるけど、受け取るにはどんな手続きが必要なのだろう?」

本記事をお読みのみなさまは、そんな疑問をお持ちではないでしょうか。

本記事では、遺贈の基本的な仕組み、遺贈の種類、手続きの流れ、税金の扱い、注意点、よくある質問まで、初心者の方にもわかりやすく解説します。

本記事が、遺贈についての不安や疑問を解消し、円滑な相続準備の一助となれば幸いです。

1.遺贈とは相続人以外に遺言書で財産を渡すこと

遺贈とは、相続人以外の人に、遺言書によって財産を渡すことをいいます。

遺贈は、相続人以外の人に財産を渡す制度のため、受遺者は誰でも指定することができます。たとえば、以下のような人を受遺者(遺贈を受ける人)に指定することも可能です。

- 長年お世話になった友人

- 介護をしてくれた人

- 甥や姪などの相続人ではない親族

- 学校法人やNPO法人などの団体

※遺贈と相続は別物

遺贈と相続は別物です。どちらも亡くなった人の財産を受け取る制度ですが、対象となる人が異なります。

相続:法律で定められた相続人(配偶者・子など)が、財産を受け取ること

遺贈:遺言書によって、相続人以外の人に財産を渡すこと

つまり、相続は「法律上の権利による財産の引継ぎ」で、遺贈は「遺言者の意思による財産の移転」です。

2.遺贈の2つの種類とそれぞれの特徴

遺贈には、主に2つの種類があります。本章では、それぞれの内容や特徴を理解していきましょう。

※負担付遺贈という種類もあります。詳細は6-8.負担付遺贈とはどのような仕組みですか?をご覧ください。

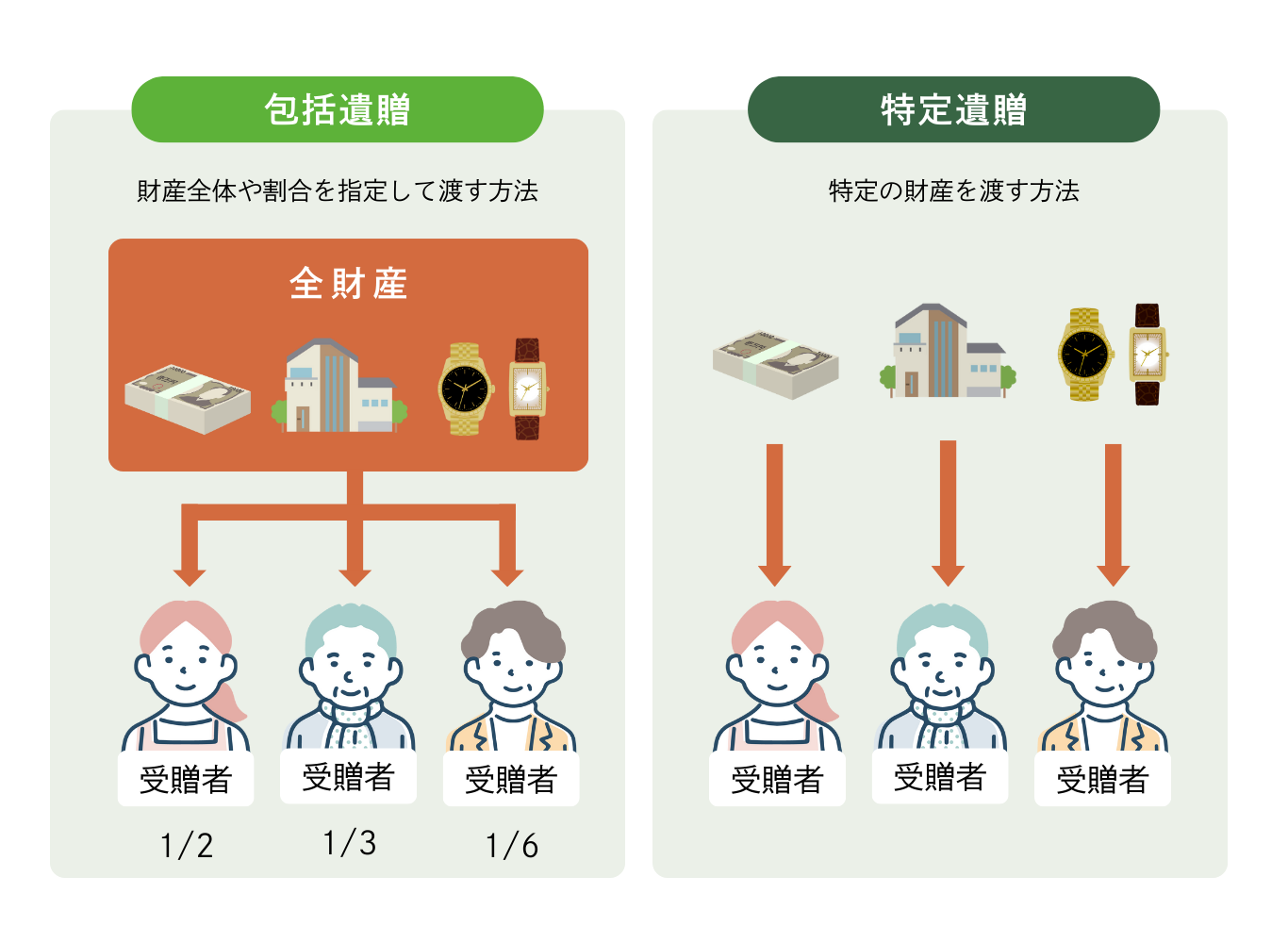

2-1.包括遺贈:財産全体や割合を指定して渡す方法

包括遺贈とは、遺言者の財産全体やその一定割合をまとめて渡す方法です。

たとえば、「全財産の3分の1をAさんに遺贈する」といった指定の仕方がこれにあたります。

包括遺贈を受けた人(包括受遺者)は、相続人と同じように、遺産の中のすべての権利や義務(借金など)を、その割合に応じて引き継ぎます。そのため、プラスの財産だけでなくマイナスの財産も対象になる点に注意が必要です。

2-2.特定遺贈:特定の財産を渡す方法

特定遺贈とは、特定の財産を指定して渡す方法です。

たとえば、「自宅の土地甲、建物乙をお世話になった知人Aに遺贈する」「A銀行普通預金口座の100万円を友人Bに遺贈する」など、財産を明確に指定して渡す形式です。

※実際に遺言書に記載する場合には、不動産の所在地や家屋番号、預金口座の口座番号など必要事項を記載します。

特定遺贈の場合は、包括遺贈と異なり、原則として借金などの負債は引き継ぎません。また、遺言書に書かれた財産を遺言者が生前に処分しており、遺言書の効力が発生したときにそれが分かった場合は、その財産に関する部分の遺贈は撤回されたことになります。他の財産に関する部分は有効ですが、相続人や受遺者の間に不公平が生じる可能性がありますので、遺言書に記載した財産を生前に処分した場合は、遺言書を見直されることが望ましいでしょう。

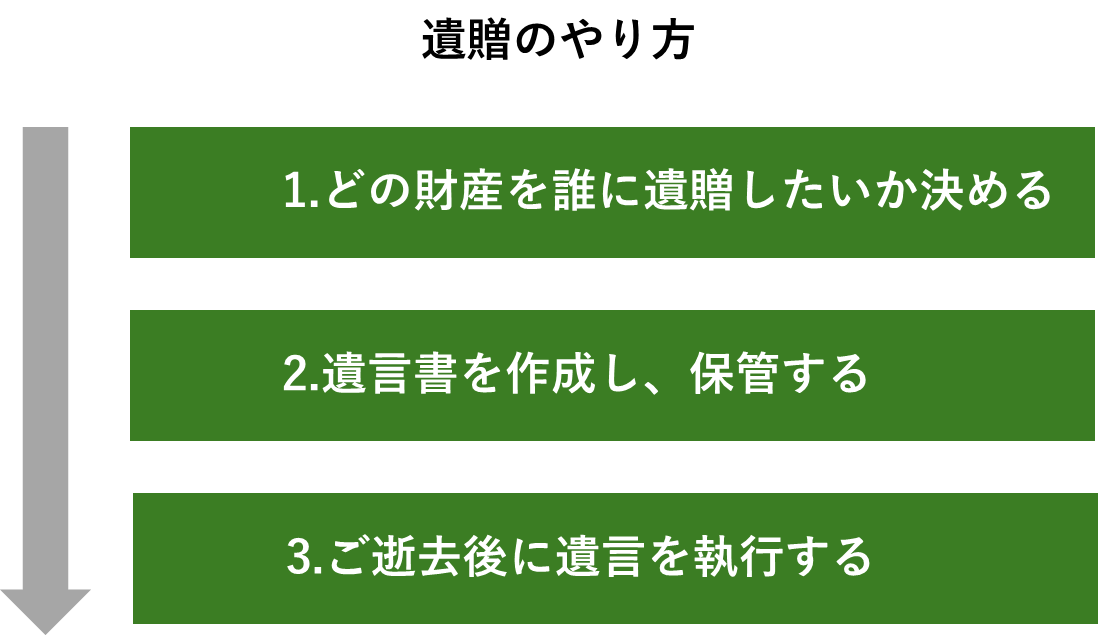

3.遺贈のやり方

遺贈のやり方は、どの財産を誰に渡したいかを決め、遺言書を作成しておくことが基本です。

遺言書で「誰に」「どの財産を」「どのように」渡すかを明確にしておけば、遺言者の想いを確実に実現することができます。

3-1.どの財産を誰に遺贈したいか決める

まずは、遺贈したい財産と相手(受遺者)を明確にすることから始めます。

財産には、現金・預金・不動産・株式・宝飾品など、形のあるものも、会員権や著作権などの権利も含まれます。

遺贈したい相手(受遺者)は、相続人以外でも誰でも指定できます。

たとえば、親族以外の友人、介護をしてくれた人、地域の団体、NPO法人なども可能です。

3-2.遺言書を作成し、保管する

遺贈は遺言書によって行うため、必ず遺言書を作成することが必要です。

遺言書の種類には、「自筆証書遺言」「公正証書遺言」などがありますが、確実に内容を実現したい場合は、公証役場で作成する「公正証書遺言」が安心です。

公正証書遺言の場合は、原本が公証役場に保管されます。

自筆証書遺言の場合は、法務局の「自筆証書遺言書保管制度」を利用すると、安全に保管できます。ただし、遺産分割協議を行った後で遺言書が見つかると、一旦行った遺産分割協議をやり直さなければならないこともあるため、遺言書を作成したことおよび保管場所を家族や信頼できる人に伝えておくことが大切です。

なお、平成元年以降に作成された公正証書遺言に関しては、遺言者が亡くなった後(亡くなる前は本人のみ)に、相続人等の利害関係人が公正証書遺言の有無などを検索するシステムがあります。

■辻・本郷相続ガイド 公正証書遺言を作成してももめる?遺言書を作成する6つのコツを紹介

3-3.ご逝去後に遺言を執行する

遺言者が亡くなると、遺言書の内容に従って遺贈が実行されます。

遺言の執行は、通常「遺言執行者(いごんしっこうしゃ)」が行います。遺言執行者とは、遺言の内容を実際に実現する役割を持つ人で、遺言書で指定することができます。専門家(弁護士や司法書士など)を指定しておくと、不動産の名義変更や財産の分配などがスムーズに行われます。

遺言執行者がいない場合は、相続人や受遺者の協議で実行されますが、手続きが複雑になったり、争いの原因になったりすることもあるため、あらかじめ信頼できる人を指定しておくことがおすすめです。

■辻・本郷相続ガイド 遺言執行者と相続人は同一人物で大丈夫?専門家に依頼すべき理由とは

4.遺贈にかかる税金

遺贈により財産を受け取った場合には、相続税がかかるのが基本です。遺贈と相続はどちらも「亡くなった人から財産を受け取る」点では同じですが、税金の扱いには少し違いがあります。

4-1.遺贈は相続税の課税対象

遺贈で財産を受け取った場合、受遺者(財産を受け取る人)には相続税が課税されます。これは、遺贈が「被相続人の死亡によって財産を取得する」行為にあたるためです。

■国税庁 No.4102 相続税がかかる場合

4-2.遺贈と相続では税金の扱いが異なる

相続と遺贈はいずれも相続税の対象ですが、次のような違いがあります。

| 相続 | 遺贈 | |

|---|---|---|

| 財産を受け取る人 | 法定相続人 | 相続人以外も可能 |

| 税金の種類 | 相続税(2割加算の対象にならないことも多い) | 相続税(ただし2割加算の対象になる) |

| 非課税枠・特例・控除 | 相続人に適用されるものが多い | 相続人以外は適用されないことが多い |

遺贈の場合は、相続税の2割加算の対象になる点に注意が必要です。相続税の2割加算とは、亡くなった人から相続・遺贈などによって財産を取得した人が、亡くなった人の一親等の血族(父・母・子・代襲相続人となった孫(直系卑属))、および配偶者以外の人である場合、その人の税額控除前の相続税額に、2割に相当する金額が加算される仕組みです。

■辻・本郷相続ガイド 相続税の2割加算|対象者・例外・よくある質問Q&A付き完全ガイド

■国税庁 No.4157 相続税額の2割加算

また、生命保険金の非課税枠や小規模宅地等の特例など、相続税の非課税枠や特例は、基本的には相続人にしか適用されません。そのため、相続人以外の人に遺贈する場合は、同じ財産額でも相続人よりも税負担が重くなることがあります。

4-3.国・地方公共団体や法人および公益性の高い事業を行う個人・団体への「遺贈による」寄附は、相続税が課せられない場合がある

亡くなられた方の意思により、国・地方公共団体や法人に遺贈した場合、原則的に相続税は課せられません。個人および任意団体に遺贈した場合は、原則的には相続税が課せられますが、公益的な事業を行っているなど要件を満たしたときには相続税は課せられません。

ただし、遺贈した財産が含み益のある土地や株式の場合、亡くなられた方に譲渡所得税が課される可能性があることに注意が必要です。

また、国・地方公共団体や公益性の高い一定の団体に要件を満たす遺贈をし、必要な手続きを行った場合には、亡くなられた方の準確定申告で寄附金控除が受けられたり、前述した譲渡所得税がかからなくなったりする場合があります。

なお、遺贈ではなく、相続人が相続財産を寄附する場合については、寄附先が特定の公益法人等などであり、相続税の申告書に必要書類を添付するなど一定の要件を満たした場合には、相続税の非課税等の適用があります。ただし、条件などが厳密に決められているため、早い段階から専門家にご相談されることをおすすめいたします。詳しくは、下記をご参照ください。

■国税庁 No.4141 相続財産を公益法人などに寄附したとき

どちらの場合も、遺贈を受ける側の団体が受け入れ体制を整えているかどうかを確認しておきましょう。

5.遺贈する際の注意点

遺贈は、自分の想いを形にできる制度ですが、内容によっては相続人とのトラブルや、遺言書自体が無効になるおそれもあります。本章では、遺贈を行うときに特に注意したいポイントを整理します。

5-1.相続人の遺留分に配慮する

遺贈を行う際に最も注意が必要なのが、相続人の遺留分(いりゅうぶん)です。遺留分とは、法律で保障された最低限の取り分のことで、配偶者や子などの法定相続人には、一定割合の遺留分が認められています。

もし遺贈によって相続人の遺留分を侵害してしまうと、相続人は「遺留分侵害額請求」を行い、遺贈された財産の一部を取り戻すことができるのです。たとえば、「全財産を友人に遺贈する」と書いた場合でも、相続人がいると、そのままでは遺留分侵害となり、後に争いが起こる可能性があります。

遺贈を検討するときは、遺留分を考慮した財産配分を意識し、できれば専門家にシミュレーションを依頼するのが安心です。

■辻・本郷相続ガイド 遺産相続の遺留分とは|法定相続人に保証されている最低限の相続分

5-2.受遺者に負担がかかるケースもある

遺贈で財産を受け取る人(受遺者)には、税金や手続きの負担が発生することがあります。たとえば、以下のような場合です。

- 相続税の申告や納税を行う必要がある

- 不動産を受け取る場合は登記費用や登録免許税がかかる

- 現金以外の財産を受け取る場合は、維持費・管理費・税金などがかかる場合がある

- 遺言執行者とのやり取りや、財産の名義変更に手間暇がかかる

遺贈を検討している人は、こうした負担を踏まえて、受遺者が税金や管理の負担に困らないよう、事前に簡単な説明や相談をしておく、あるいは、遺言執行者に専門家(司法書士・弁護士など)を指定して、手続きを代行してもらえる体制を整えておくなど、対策・準備をしておくことが重要です。

5-3.遺言書の内容が曖昧だと無効になるおそれがある

遺言書の内容があいまいな場合、遺贈の効力が認められないことがあります。

たとえば、次のような記載はトラブルのもとです。

- 「家を長男に渡す」→ どの不動産を指すか特定できない

- 「預金を長女に渡す」→ どの口座か明記されていない

- 「友人Aにお世話になった分を渡す」→ 金額や内容が不明確

このような曖昧な表現では、遺言執行ができずに無効と判断されることもあります。遺言書を作成するときは、財産の内容や所在地、金額を明確に記載しましょう。特に自筆証書遺言は、要件を満たしていないと無効になってしまいます。法的に有効な遺言書を確実に作成されたいときは、費用はかかりますが、公正証書遺言がおすすめです。

■辻・本郷相続ガイド 公正証書遺言を作成してももめる?遺言書を作成する6つのコツを紹介

5-4.専門家に早めに相談する

遺贈を決めたら、専門家に早めに相談することをおすすめします。

遺贈は、遺言書の書き方ひとつで、税金や登記、相続人との関係に大きく影響します。そのため、遺贈を検討する際は、下の表を参考に、内容に応じて専門家に早めに相談しておくことが大切です。

| 相談先 | 相談内容 |

|---|---|

| 税理士 | 税金の計算・相続税対策など |

| 司法書士 | 遺言執行・登記手続きなど |

| 弁護士 | 遺言作成・遺留分や相続人とのトラブル対応など |

特に「相続人以外に遺贈したい」「寄付を検討している」場合は、税負担や実行可能性を十分に確認してから遺言書を作成しましょう。

6.遺贈についてのよくある質問(Q&A)

本章では、遺贈についてのよくある質問についてわかりやすく解説します。

6-1.遺贈と相続の違いは?

A.遺贈と相続は、どちらも亡くなった人の財産を受け取る制度ですが、対象となる人が異なります。

相続:法律で定められた相続人(配偶者・子など)が、財産を受け取ること

遺贈:遺言書によって、相続人以外の人に財産を渡すこと

つまり、相続は「法律上の権利による財産の引継ぎ」で、遺贈は「遺言者の意思による財産の移転」です。

6-2.遺贈と贈与(死因贈与)の違いは?

A.遺贈と死因贈与は、どちらも「人が亡くなったあとに財産を渡す」点で似ていますが、契約の有無が大きな違いです。下の表は違いをまとめたものです。

■辻・本郷相続ガイド 亡くなったタイミングに贈与する、死因贈与とは?

| 区分 | 遺贈 | 死因贈与 |

|---|---|---|

| 成立のしかた | 遺言書によって一方的に行う | 契約によって両者が合意する |

| 効力が発生する時期 | 遺言者の死亡時 | 贈与者の死亡時 |

| 取消しの可否 | 遺言者が自由に変更・撤回できる | 原則的には贈与者が変更・撤回可能だが、できない場合もある |

| 税金の扱い | 相続税 | 相続税※ |

不動産取得税及び登録免許税の扱い(渡す財産が不動産の場合) | 受遺者が相続人の場合は、不動産取得税はかからず、登録免許税の税率は「相続」の0.4%(原則)となる | 受贈者が相続人であっても、不動産取得税がかかり、登録免許税の税率は「贈与」の2%(原則)となる |

6-3.相続人でも遺贈を受けることはできる?

A.はい、相続人でも遺贈を受けることは可能です。

遺贈は「相続人以外の人にも財産を渡せる制度」ですが、相続人を指定しても有効とされています。

相続人に対して遺贈を行った場合、法律上は「相続させる」という表現と解釈されることが多いです。ただし、遺言書の書き方によって「相続」か「遺贈」かの扱いが変わることもありますので、ご不安がある場合は専門家にご相談されることをおすすめいたします。

6-4.遺贈を放棄したいときはどうすればいい?

A.受遺者(財産を受け取る人)は、遺贈を放棄することができます。(民法986条)

遺贈を放棄すると、他の相続人や受遺者にその分の権利が移る場合があるため、トラブルを避けるためにも、事前に遺言執行者や専門家に確認することをおすすめします。

| 放棄の方法・タイミング | |

|---|---|

| 包括遺贈 | ・相続放棄と同じ扱いになり、家庭裁判所で放棄の手続きが必要 |

| 特定遺贈 | ・家庭裁判所の手続きは不要 ・遺言執行者などに放棄の意思を伝えるだけで有効 ※催促を受けても意思表示をしないと承認したことになる可能性があるため、放棄の場合には早めに意思表示をすることがおすすめ |

6-5.遺言書に書かれた遺贈の内容を変えることはできる?

A.遺言者が亡くなったあとは、原則として内容を変更することはできません。ただし、相続人全員に加え、遺贈を受ける人(受遺者)全員と遺言執行者の同意があり、遺言書に遺産分割を禁止する旨の記載がない場合は、遺言書と異なる分け方をすることも可能です。

この場合は、全員の合意をもとに遺産分割協議書または合意書を作成しておくと安心です。1人でも反対する人がいれば、遺言書の内容どおりに実行しなければなりません。

なお、遺言者がご存命の間は、本人が自由に撤回・修正すること可能です。

6-6.遺言書に相続人以外の人に対して「相続させる」と書かれていた。どうすればいい?

A.相続人でない人は相続することはできません。

すでに書かれている場合は、司法書士などの専門家に相談してみましょう。これから書く場合には、相続人以外の人への財産の移転は、必ず「遺贈する」と書きましょう、

6-7.負担付遺贈とはどのような仕組みですか?

負担付遺贈とは、特定の義務や条件をつけて財産を渡す方法です。

たとえば、次のようなケースが該当します。

「Aさんに自宅を遺贈する。ただし、母が住み続けられるようにすること」

「Bさんに1,000万円を遺贈する。ただし、そのうち100万円を寄付に使うこと」

このように、遺贈に特定の目的や条件を付けることができるのが負担付遺贈の特徴です。もし受遺者がその条件を果たさなかった場合、相続人などは負担付遺贈の取消しを請求できることもあります。

7.まとめ

遺贈とは、遺言書によって相続人以外の人や団体に財産を渡す制度です。

遺贈は、相続税の対象になる点では相続と同じですが、相続人以外の人に渡す場合は、相続税の2割加算、控除や特例が適用できないなど、税負担が大きくなりやすいことに注意が必要です。

また、遺留分や受遺者の負担にも考慮する必要がありますので、早めに専門家に相談することをおすすめします。

本記事が、遺贈についての理解を深め、大切な財産と想いを、大切な人へ、円滑に引き継ぐための一助となれば幸いです。