「役員報酬の変更は、どうすればいい?」

と調べているところかもしれません。

役員報酬は、法律上のルールに従って変更する必要があり、誤った方法では経費(損金)として認められないリスクがあるため、注意が必要です。

直近で役員報酬の増額または減額を検討している方はもちろん、今後、変更したくなったときの準備として、知っておきたい知識といえます。

この記事では、あらためて押さえたい基本事項から実際の手続きの流れ、金額の決め方まで、「役員報酬の変更」についてわかりやすく解説します。

会社にとって損のないように、適切な方法で処理できるように準備していきましょう。

1. 役員報酬の変更で知っておきたい基本事項

まず、知っておきたい基本的な事項から確認しておきましょう。

1-1. 役員報酬の定義

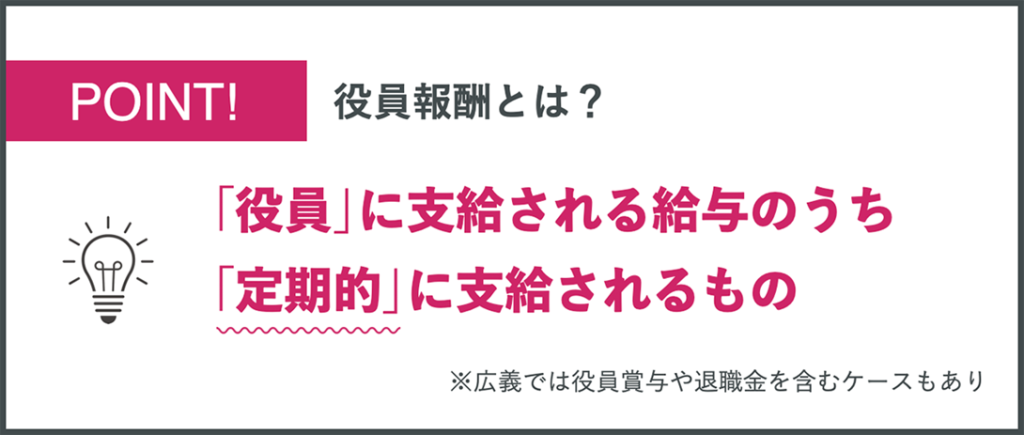

役員報酬とは、法人企業が役員に支給する給与のうち、定期的に支給されるものを指します。

役員報酬は正式な法律用語(※注)ではないため解釈に幅があるものの、一般的には、毎月支払われる給与を「役員報酬」と呼び、役員賞与(ボーナス)や退職金と区別しています。

※注:法律用語では、役員に支給される給与は「役員給与」といいます。

「役員」の範囲については、〈取締役、執行役、会計参与、監査役、理事、監事、清算人〉が該当します。

上記以外にも諸条件を満たすと役員とみなされるケースがあります。国税庁の「No.5200 役員の範囲」にて、確認できます。

1-2. 定期同額給与の要件

役員報酬を捉えるうえで重要なのは、「経費(損金)」として算入できるか・できないかです。

法律では、役員報酬が会社の利益圧縮に悪用されないよう、損金算入できる条件が定められています。

定期的に支給される役員報酬の場合、「定期同額給与」の条件を満たしていれば、損金算入が認められます(ただし不相当に高額な金額の部分は除く)。

【定期同額給与の条件(概要)】

| (1)支給時期が1ヶ月以下の一定の期間ごと(例:毎月25日) (2)支給金額が毎回同額(例:毎月50万円) (3)金額の変更は事業年度開始日から3ヶ月以内まで |

役員報酬を変更したい場合、重要なのは上記の(3)です。次項に続きます。

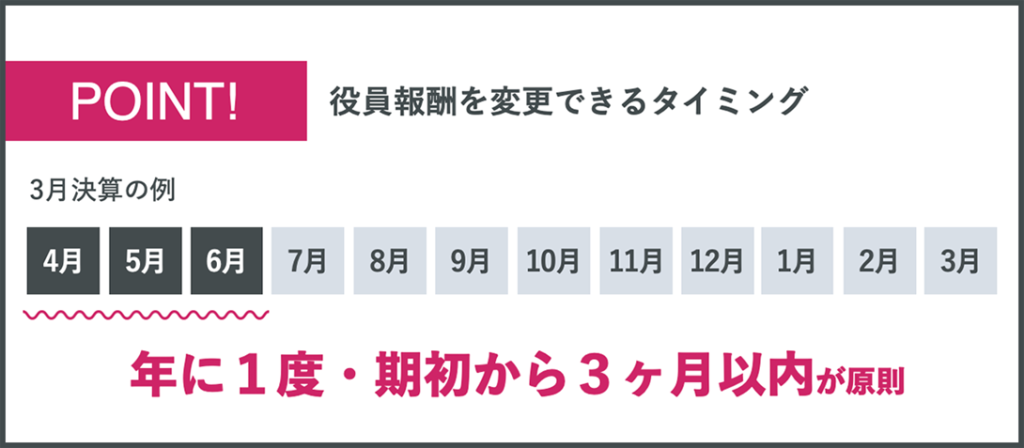

1-3. 役員報酬の変更は「年1回・事業年度開始から3ヶ月以内」が原則

役員報酬(定期同額給与)の変更は、原則として事業年度開始から3ヶ月以内にしなければなりません。

たとえば、3月決算の会社であれば、期首の4月〜6月の3ヶ月のうちに変更手続きをする必要があります。変更できる回数は、年に1回です。

株式会社の場合、役員報酬は毎年の定時株主総会で決議するのが、一般的な運用となります。

1-4. 役員報酬(定期同額給与)の変更で例外が認められる例

要件を満たさなくても、役員報酬(定期同額給与)の変更自体はできます。しかし、要件を満たさなければ損益算入が認められないため、法人税の税負担が大幅に増えます。

しかしながら、例外が認められるケースがあります。

| (1)役員の職制上の地位の変更、その役員の職務の内容の重大な変更、その他これらに類するやむを 得ない事情 (2)その事業年度においてその法人の経営状況が著しく悪化したこと、その他これに類する理由 |

たとえば、年度の途中で役員が降格となった場合や、経営状況が著しく悪化して役員報酬を減額したい場合、などが考えられます。

1-5. 補足:役員賞与を損金算入する要件

定期的に支給される役員報酬とは別に、役員賞与(ボーナス)を支給したい場合には、注意が必要です。

原則として、役員に対する賞与は、損金算入が不可能です。

しかしながら、「事前確定届出給与」または「業績連動給与」の要件を満たすと、損金算入が認められます。

| (1)事前確定届出給与 所定の時期に所定の金額を支給することを事前に定め、事前に税務署へ届出を行って支払う給与。 (2)業績連動給与 業績に連動して支給される給与。有価証券報告書での開示が条件となるため、非上場企業では利用しにくい。 |

2. 役員報酬を変更する手続きの流れ

次に、役員報酬(定期同額給与)を変更したい場合の手続きについて、見ていきましょう。

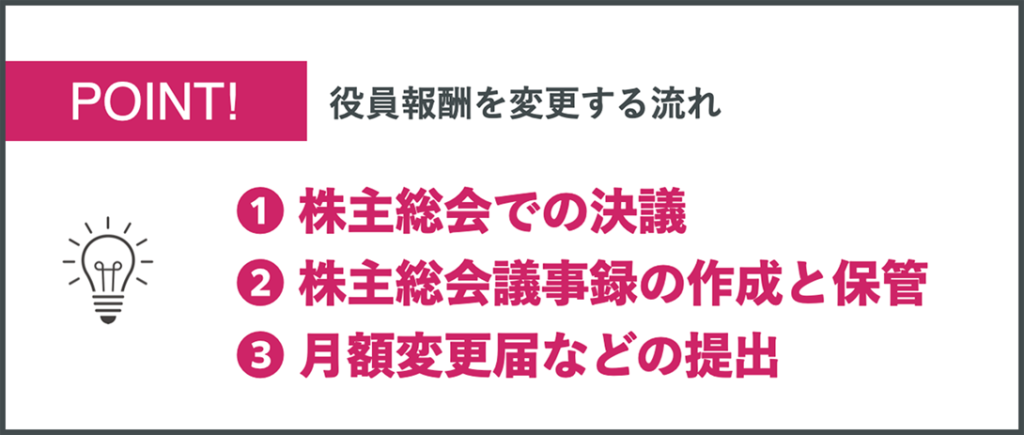

2-1. 株主総会での決議

1つめのステップは「株主総会での決議」です。

役員報酬の変更には、株主総会の承認が必要となります。

具体的には、役員報酬の変更議案を株主総会に提出し、普通決議で可決します。

実務においては、

「毎年の定時株主総会のタイミングに合わせて役員報酬の変更を検討し、変更する場合には変更議案を提出して承認を受ける」

という運用が一般的です。

定時株主総会は、会社法上、一定の期間内に開催する必要があり、その時期が定款に定められています。

先ほど、「役員報酬の変更は年1回・事業年度開始から3ヶ月以内」とお伝えしましたが、多くの会社は定時株主総会を、決算期から3ヶ月以内に設定しています。

よって役員報酬の変更と定時株主総会のタイミングが合えば、定時株主総会で承認を受ければよい、ということになります(タイミングが合わない場合には臨時株主総会を開催します)。

なお、1人社長の場合などは形式なものになってしまうかもしれませんが、法的な義務を果たすために、株主総会の開催と決議を自分で行います。

非上場会社・中小企業における株主総会については『SCOPE』2022年5月号(No.251)にて取り上げていますので、あわせてご覧ください。

補足として、取締役会が設置されている会社の場合は、取締役会での承認・議事録の作成保管も必要となります。

2-2. 株主総会議事録の作成と保管

2つめのステップは「株主総会議事録の作成と保管」です。

株主総会で決定した役員報酬の変更は、議事録として残す必要があります。会社法によって、株式総会の議事録の作成と保管が定められているためです。

税務調査が入った場合などには、正しく手続きをしている証拠となりますので、かならず作成しましょう。

議事録には、以下を記載します。

【株主総会議事録の記載事項】

| (1)株主総会が開催された日時および場所 (2)株主総会の議事の経過の要領およびその結果 (3)株主総会において述べられた意見または発言があるときはその意見または発言の内容の概要 (4)株主総会に出席した取締役等の氏名または名称 (5)株主総会の議長があるときは議長の氏名 (6)議事録を作成した取締役の氏名 |

2-3. (必要に応じて)月額変更届などの提出

3つめのステップは「月額変更届などの提出」です。

役員報酬の変更によって、健康保険や厚生年金の等級が変わる場合には、管轄する年金事務所(社会保険事務所)へ届出が必要です。

詳しくは日本年金機構の「報酬月額関係届書」にて、ご確認ください。

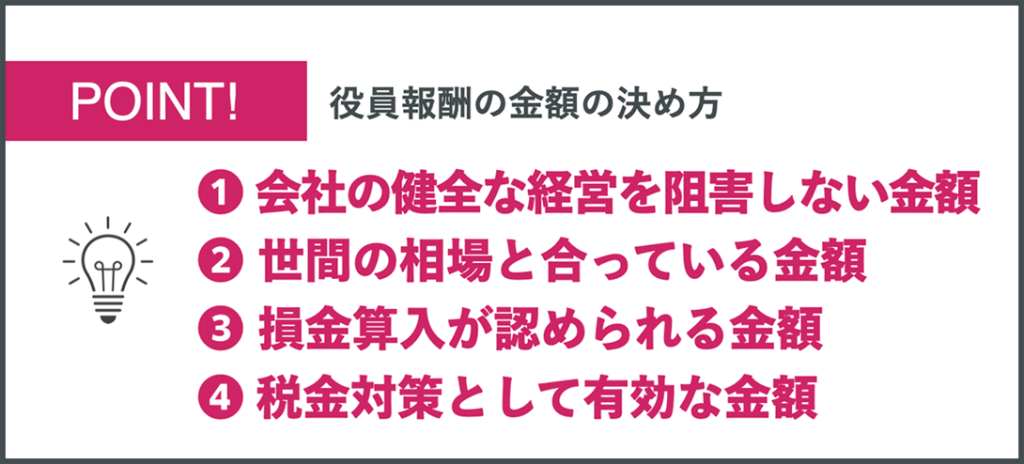

3. 役員報酬を変更する金額の決め方

続いて、役員報酬を変更する金額の決め方について、見ていきましょう。

役員報酬の金額をどう設定するかは、経営戦略の一環といえるポイントで、さまざまな考え方があります。

ここでは4つのポイントをご紹介します。

3-1. 会社の健全な経営を阻害しない金額

1つめのポイントは「会社の健全な経営を阻害しない金額」です。

役員報酬の金額を上げすぎて、会社の資金繰りが悪化したり、投資すべき機会に投資できなかったりする状況は、最も避けなければなりません。

会社の健全な経営が実現できる範囲内で、役員報酬の金額を定めることが重要です。

前述のとおり、役員報酬の変更は基本的に1年に1回、期首のみとなります。1年間の先行きを見通して、余裕を持った金額を設定しましょう。

3-2. 世間の相場と合っている金額

2つめのポイントは「世間の相場と合っている金額」です。

1人社長が自分の役員報酬を決める場合には、相場はあまり関係ありませんが、それ以外の役員の報酬を検討するうえでは、相場とのバランスも見極める必要があります。

役職に見合う役員報酬を出せなければ、人材の流出につながるリスクがあるためです。

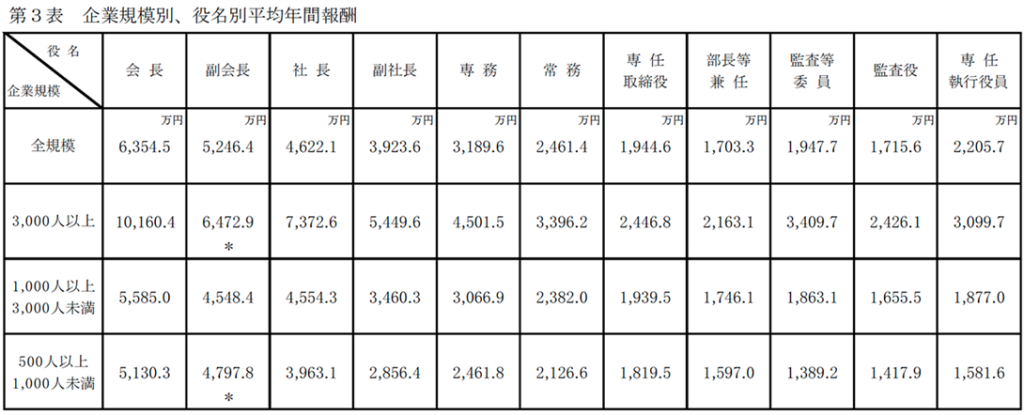

参考までに、以下は「民間企業における役員報酬(給与)調査」からの引用です。

出典:人事院「民間企業における役員報酬(給与)調査 令和元年度」

3-3. 損金算入が認められる金額

3つめのポイントは「損金算入が認められる金額」です。

「1. 役員報酬の変更で知っておきたい基本事項」でも触れたとおり、役員報酬が損金として認められるためには制約があります。

法人税法第34条 (役員給与の損金不算入)では、以下のとおり規定されています。

| 2 内国法人がその役員に対して支給する給与(前項又は次項の規定の適用があるものを除く。)の 額のうち不相当に高額な部分の金額として政令で定める金額は、その内国法人の各事業年度の所得の 金額の計算上、損金の額に算入しない。 |

「不相当に高額な部分の金額」とはいくらなのか、明確に数字や割合が示されているわけではありません。裁判で争われるケースも見られます。

個々のケース別に税務署の判断となりますので、一概に断定はできませんが、ひとつの目安としては、前述の相場が参考になるでしょう。

3-4. 税金対策として有効な金額

4つめのポイントは「税金対策として有効な金額」です。

役員報酬は、会社の税金対策として重要な経費のひとつと捉えることもできます。

役員報酬を極端に下げてしまうと、法人税の負担が大きくなるため、かならずしもよい選択とはいえません。

たとえば、法人税の税率は原則23.20%ですが、中小法人(資本金1億円以下)の場合、以下の軽減税率が適用されます。

〈所得800万円以下の部分について、税率19%。さらに、時限的に税率15%(租特法)〉

こういった税率が変わるポイントを意識しながら役員報酬を検討するのも、一案といえます。

4. 役員報酬の変更は税理士とよく相談を

最後に注意点として、役員報酬の変更は税理士とよく相談されることをおすすめします。

4-1. 役員報酬のミスがあると資金繰りが悪化しかねない

役員報酬の変更や見直しは、会社の成長に直結する重要な経営判断です。

役員報酬は、キャッシュフローに直接的に影響を与えるため、誤った選択をすれば経営を揺るがしかねません。

【役員報酬に関する失敗例】

・正しい手続きをしておらず、損金算入が認められなかった

・期首に高額の役員報酬を設定してしまい、年度途中で資金繰りが悪化した

・会社の利益が想定よりも大きくなり、法人税の負担が増えた

顧問税理士と綿密な打ち合わせを行い、最適なラインはどこなのか、多角的な視点で見極めていきましょう。

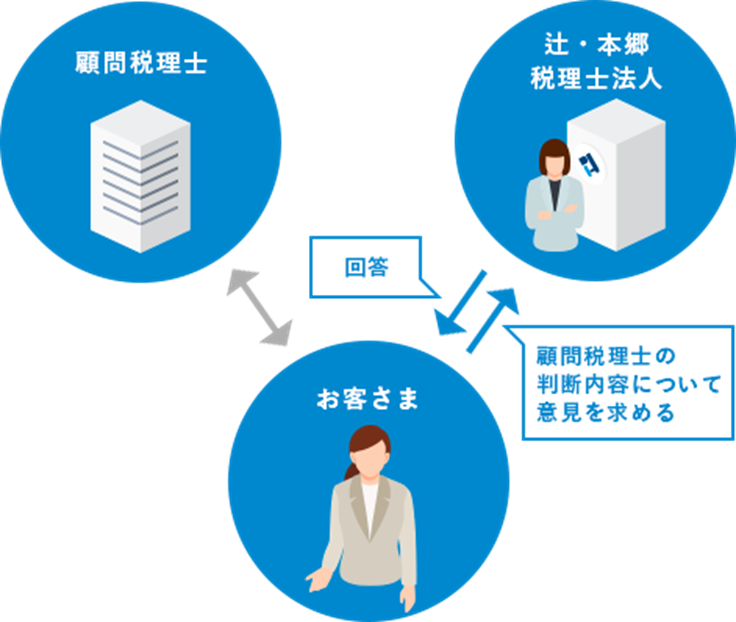

4-2. セカンドオピニオンもおすすめ

辻・本郷 税理士法人では、税務セカンドオピニオンも受け付けています。

担当税理士とは、別の角度からの意見やアドバイスが欲しいときには、ぜひご活用ください。

【税務セカンドオピニオンのイメージ】

私たちは日々、最新の税法を研究しており、公認会計士や税理士などの専門家の方々向けのアドバイザリー業務も行っています。

「税の専門家の中でも、スペシャリストの意見を聞いてみたい」というときに、ぜひご活用ください。

5. まとめ

本記事では「役員報酬の変更」をテーマに解説しました。要点をまとめておきましょう。

| ・役員報酬の損金算入が認められるためには法的な要件を満たす必要がある ・定期同額給与の変更は「年1回・事業年度開始から3ヶ月以内」が原則 |

役員報酬を変更する手続きの流れは以下のとおりです。

| 1. 株主総会での決議 2. 株主総会議事録の作成と保管 3. (必要に応じて)月額変更届などの提出 |

役員報酬を変更する金額の決め方として、4つのポイントをご紹介しました。

| 1. 会社の健全な経営を阻害しない金額 2. 世間の相場と合っている金額 3. 損金算入が認められる金額 4. 税金対策として有効な金額 |

役員報酬を経営戦略のひとつとして捉え、戦略的に設定することで、資金繰りの改善や有能な役員人材の確保、税金対策など、さまざまなメリットを享受できます。

税理士とよく相談しながら、自社にとっての最適解を探っていただければと思います。