フリーランスや個人事業主という立場で働いていて、一定利益が出てきたので法人化(法人成り)を検討しているけれど、「法人化って具体的に何をしたらいいかわからない」と悩んでいませんか? 確かに、一定の利益が出てきたタイミングで節税を視野に入れることは大切です。また、法人化することで「対外的信用力の向上」などさまざまなメリットもあるでしょう。しかしながら、手続きや費用面で考慮すべき点も少なくないのが事実です。 本記事では、フリーランスや個人事業主が法人化するメリット・デメリットに加えて、会社設立のための具体的なステップ、必要な手続きについて紹介します。この記事を読めば、法人化に必要な内容が一通りわかるとともに、自分が今法人化すべきタイミングなのか、さらには法人化した先のステップまで検討できるようになっていますので、是非参考にしてみてください。

目次

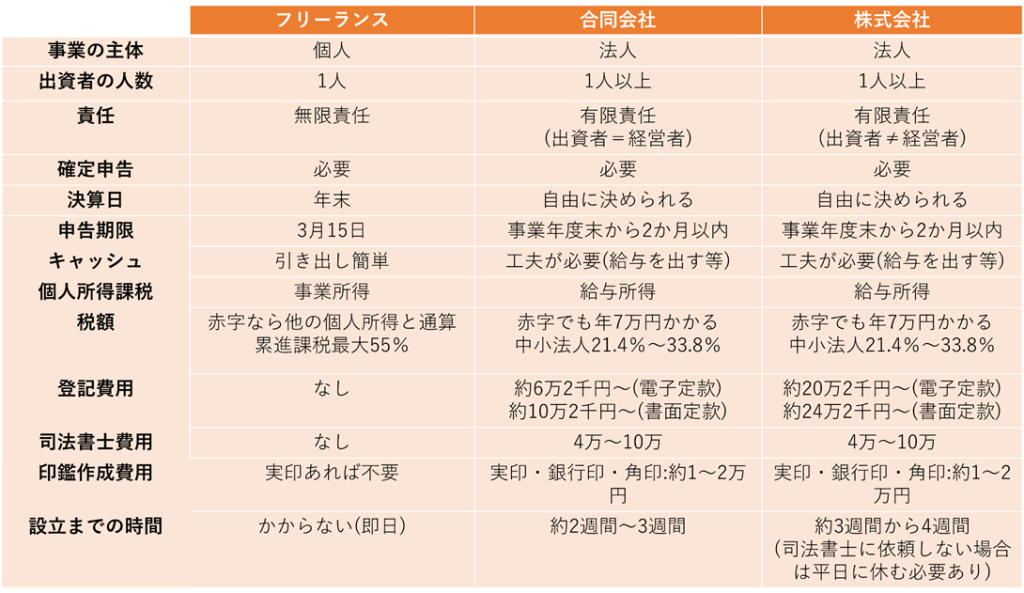

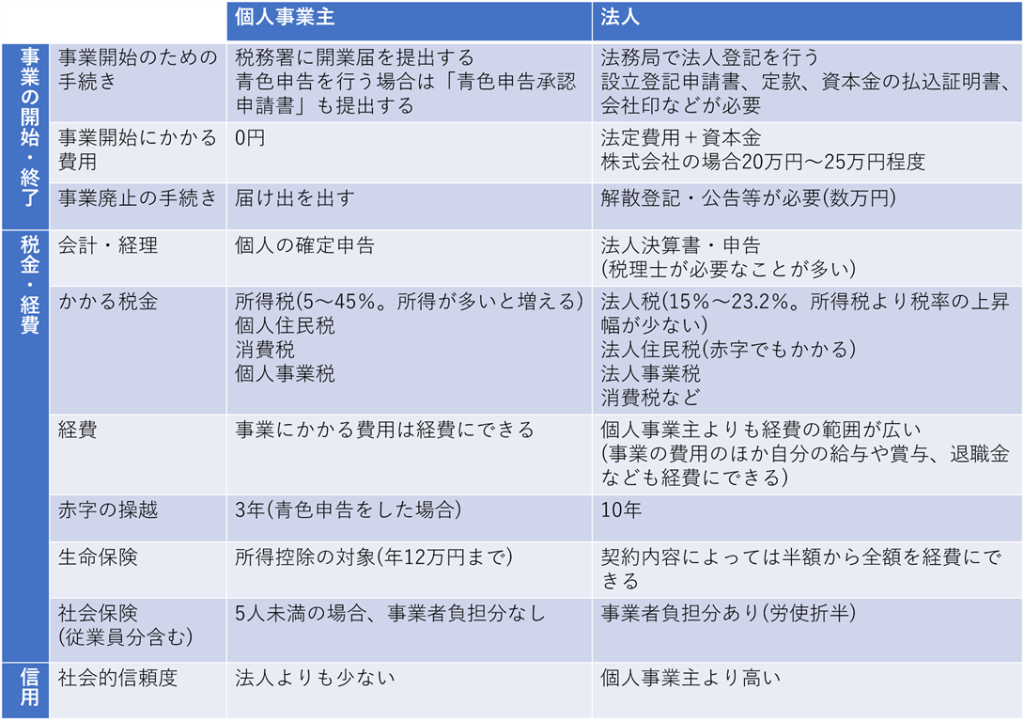

1.フリーランス(個人事業主)と、法人(株式会社・合同会社)との違いは?

フリーランスとは多くの場合、個人事業主のことを指します。また、フリーランスと法人の大きな違いは、法人登記しているかどうかです。フリーランス(=個人事業主)は税務署に開業届を提出するのに対して、法人は法務局に登記申請を行います。以前は法人化のための資本金が1,000万円以上必要でしたが、会社法の施行で資本金1円からでも会社設立ができるようになりました。はじめの手続きに関するハードルは、法人と個人事業主とでそれほど差がなくなっています。また、支払う税金が異なる点も違いのひとつです。フリーランスには所得税・個人住民税・個人事業税などが課せられ、法人には法人税・法人住民税・法人事業税などが課せられます。

2.フリーランスが法人化で得られるメリット

サラリーマンから独立した人であれば、会社の規則に縛られることなく経費計上できる項目があるなど、会社員時代とは違ったフリーランスならではのメリットを感じている人も少なくないはずです。ではさらに、自身が起業して法人化した場合に得られるメリットとはどういうものでしょうか。一緒に見ていきましょう。

2-1.節税効果が期待できる

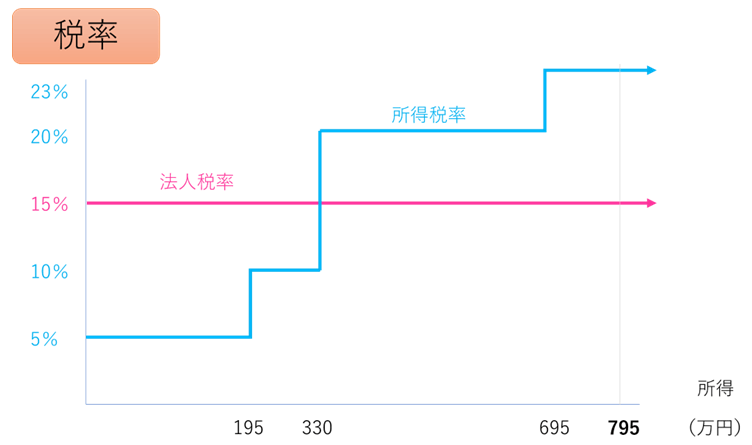

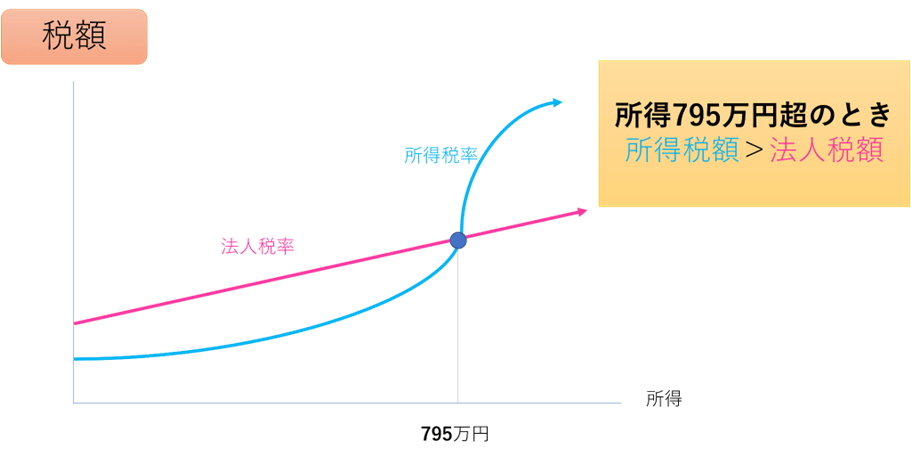

フリーランスの場合、課税所得が900万円以下だと所得税は23%、900万円を超えると33%、1,800万円を超えると40%、4,000万円を超えると45%というように、課税率はどんどん上がっていきます。一方、法人化すると、支払う税金が法人税に変わります。法人税であれば、比例税率(固定税率)が適用されるので、資本金の額に関わらず税率は最高23.2%にとどまります。

つまり、法人税ならば、課税所得が多くなればなるほど税率が高くなることがありません。資本金1億円以下の中小法人なら、課税所得800万円以下における税率は、15%に下げられるという優遇措置もとられています。

収入(厳密には、経費を差し引いた課税所得)が多いほど所得税も多くなる累進課税のため、高収入の方ほど手取りの上がり幅に悩むことになります。

2-2.役員報酬を経費に計上できる

法人化すると、給料や役員報酬、退職金までも経費に算入できるようになりますが、不当に高い報酬・退職金は認められていないため、注意が必要です。

フリーランスでは、事業に必要な費用と生活費の線引きが曖昧になり「生活にいくらかけられるか分からない」といった状態になりがちです。しかし、会社を設立して法人化することで、給与支払いが発生するので、お金を明確に分類しやすくなります。また、法人は役員報酬を経費にできるだけでなく、給与所得控除も利用可能なため、節税につながるのが嬉しいポイントです。

●役員報酬って何?

役員報酬とは、取締役や監査役などの役員に支払う報酬を指します。つまり、役員の給与のことです。役員報酬は株主総会で決定され、毎月給与のように一定額が支給されます。給与は、雇用契約を結んでいることが前提です。そのため、雇用契約のない役員に対する給与は報酬と呼ばれ、雇用契約を結んでいる従業員には給与という科目で支払われます。従業員の給与は全額損金として算入できますが、役員報酬については、節税につながる不正を防ぐために会社法や法人税法で厳しいルールが定められています。

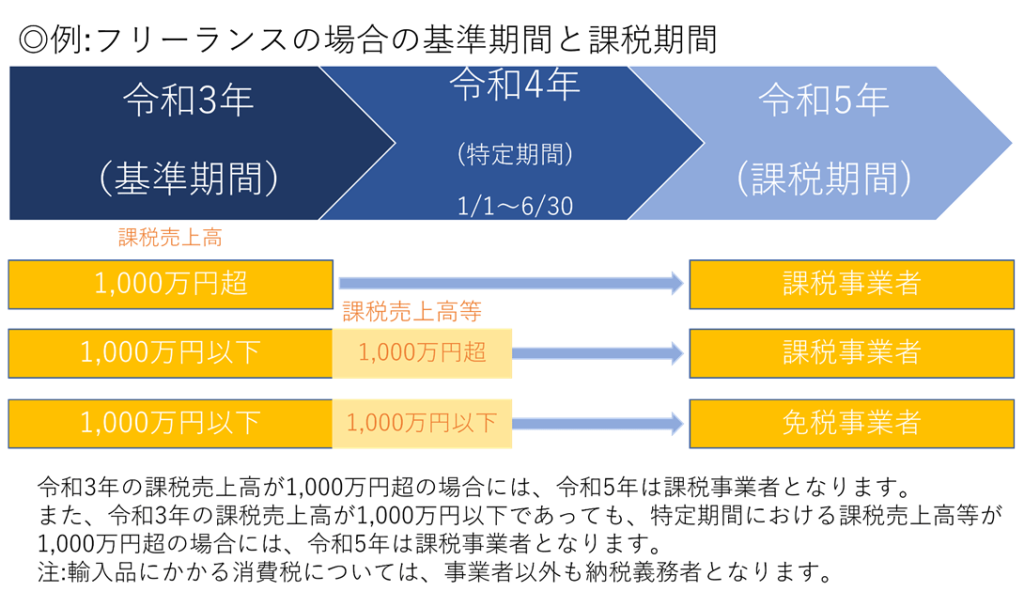

2-3.消費税の納付を2年間免除される

フリーランスでも法人でも、課税売上高が1,000万円を超えると消費税を支払わなくてはなりません。しかし、法人化した最初の2年間は、資本金が1,000万円未満であれば、消費税の納税義務が免除される場合があります。また、課税売上高が1,000万円を超えている個人事業者も、起業して最初の2年間は、消費税の支払いが免除される場合があります。

つまり、フリーランスデビューから2年経ったところで法人化すれば、さらに2年間消費税が免除されることになるため、合計4年間消費税が免除されることもあるのです。消費税が免除されるこの2年という期間は、法人化するタイミングの目安として、覚えておくと良いでしょう。ただし、フリーランスになった段階や法人化した段階それぞれで、特定の条件を満たしている方は消費税が免除されません。

2-4.経費の幅が広がる

事業で発生する支出が経費として計上できる点はフリーランスも変わりませんが、法人の方が経費の幅が広いのがメリットです。たとえば、社宅契約を結べば居住用の自宅の家賃の一定割合を経費として計上できるほか、生命保険料や日当なども経費の対象になります。法人所得を減らすことにより、節税しやすくなるでしょう。

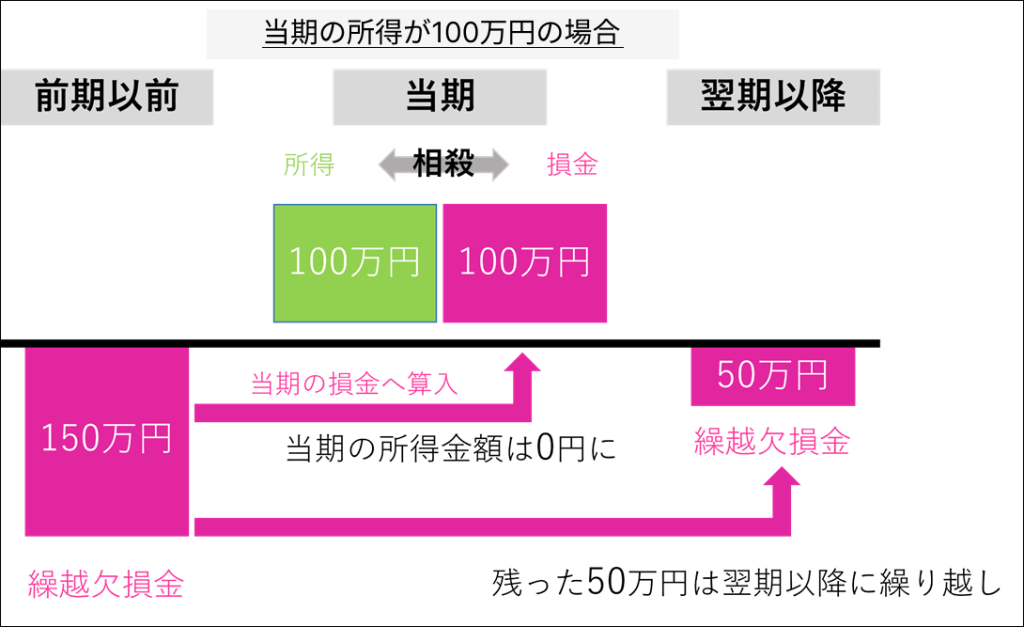

2-5.長期間にわたって欠損金の繰越控除を受けられる

経営状態が赤字になった場合も、赤字を繰り越して翌年以降に発生する事業所得と相殺することが可能です。フリーランスであればこの繰越期間が翌年以降3年間ですが、法人であれば翌年以降10年間まで認められています。仮に赤字が大きい場合、繰越控除を受けられる期間が短いと欠損金が使い切れない可能性があります。 法人化した方が節税効果が高まるでしょう。

2-6.社会的信用を獲得

フリーランスと大幅に違うもの、それは「社会的な信用」でしょう。

銀行からの融資を受けたり、事業に対するさまざまな助成金を受けるときに、法人化していると有利になることがあります。

また、法人化することで規模を拡大したいときに人材を集めやすくなるなど、事業拡大の面でもメリットを感じるケースは多いようです。今後、取引企業を増やし、事業を継続的に拡大して行きたいのなら、法人化はメリットとなるでしょう。

2-7.社会保険に加入できる

フリーランスや事業専従者(青色申告・白色申告を行うフリーランスと生計を一にする配偶者や15歳以上の親族で、その年を通じて6ヶ月以上その事業にもっぱら従事している人)は、国民保健、国民年金に加入します。しかし、法人化すると、本人や従業員が社会保険(厚生年金や健康保険)に加入することが可能です。

社会保険に加入すると、自営業の方が加入する国民年金よりも将来受け取れる年金額が増加します。加えて、求人を出すときに「社保完備」という一言が入っていると反応が良い場合が多く、採用面でのメリットを主張する経営者もいるようです。

2-8.有限責任にできる

仕事で発生した負債を有限責任にできるのも、フリーランスから法人化した際のメリットの一つです。フリーランスの場合は、経営悪化などで返済できていない借入や滞納中の税金などを個人資産から返済する必要があります。しかし、法人化すれば、経営が難しい場合でも個人としての返済義務がなくなります。ただし、金融機関から借入を行う際に自らが連帯保証人になる場合は、フリーランスと同じく返済義務が発生するため要注意です。

2-9.決算期を選べる

フリーランスの場合、決算期は12月と決まっており、自分の都合で変えることはできません。また、確定申告・納税も3月15日までに行なう必要があります。しかし、法人であれば決算期を自由に設定できる上に、後から変更することも可能です。税金の支払いが重圧になって資金繰りに窮しないように、決算期を調整している法人もあります。

3.フリーランスが法人化する際に注意すべきこと

ここまで、フリーランスが法人化した場合のメリットを見てきました。節税効果や経費の幅など、法人化することで享受できるメリットも多数ありましたが、法人化によって支払いが増えたりと、注意すべき点も少なくありません。ここでは法人化に際して事前に知っておくべき4つの注意点と全体像をご紹介します。

3-1.設立に費用と時間がかかる

法人化する場合、法務局に設立登記申請に行かなくてはなりません。また、登記の際には、株式会社の場合、登記代、印紙代だけで24万円ほどの費用がかかる上に、書類一式を揃えたり、出資金を準備したりと、手続きに一定の時間を要します。 書類は国税局のホームページなどでダウンロードでき、ハウツー本も多数出ていますが、司法書士や行政書士、税理士などにすべての手続きをお願いすることも可能です。ただ、その場合は追加で10万円前後の費用がかかることを事前に把握しておきましょう。

3-2.会社が赤字でも法人住民税の均等割を支払う

フリーランスにはない税金の一つで、法人の場合は利益に関係なく、最低でも毎年7万円ほどの均等割を支払わなくてはなりません。

所在している地域により均等割の金額は多少異なりますが、主に均等割の金額は下記の通りです。(資本金の額で変わります)

3-3.社会保険料の支払い義務

法人化した場合、本人も含め、加入要件を満たす全ての従業員を社会保険に加入させることが必須です。 社会保険料の半分は本人もしくは従業員が負担、残りの半分は会社負担です。また、社会保険に未加入であることが判明したら、2年間遡って支払いを行う必要があるので、こちらも十分に注意してください。

3-4.登記可能な事務所が必要である

設立登記には所在地を記載する箇所があり、法人であれば必ず事務所を用意しなければなりません。自宅を所在地にすることも可能ですが、物件の用途の制限が多い、住所が外部の人たちに知られるといったデメリットがあります。登記不可の物件もあるので、必ず大家さんに確認するようにしましょう。

4.フリーランスが法人化するベストなタイミング

2、3章で法人化する際に事前に認識しておくべきメリットと注意点を洗ってきました。それらを踏まえて、4章では具体的に動くべき適切なタイミングの一例をご紹介していきます。場合によっては法人化しない方が税金が安いケースもありますので、自身の現在の売上などを参考にしながらご覧ください。

4-1.課税所得が900万円を超えたとき

課税所得が約900万円を超える金額であれば、ほとんどの場合に法人化することで税金を抑えられます。このタイミングでは法人化を一度検討しましょう。

確定申告後に個人が納める所得税には、累進課税制度という仕組みが採用されています。累進課税制度では、所得が高いほど税率が高くなり、900万円以下では23%、900万円以上では33%です。一方、法人税は、固定税率が適用され、900万円を超える利益が出た場合でも最高23.2%です。加えて、租税特別措置法により、資本金1億円以下の中小法人の場合は15%に抑えられます。法人化をするタイミングを考える際には、将来のプランを踏まえることも大切です。

4-2.売上高1000万円を超えたら法人化を検討

フリーランスの場合、年間の売上高が1,000万円を超えると、その2年後から消費税の納税義務が発生します。しかし、消費税の納税義務が発生するタイミングで法人化することで、法人化した最初の2年間の消費税において、支払いが免除されます。

そのため、フリーランスになって売上高が1,000万円を超えて2年経ったタイミングでも、法人化を検討するよきタイミングだといえます。そうすることで、計4年間の消費税が免除されます。

5.フリーランスから法人化するために必要な手続き

最後に、法人化する際に必要な手続きについて一つずつ具体的に見ていきましょう。法人化を検討しているフェーズでは、日々忙しく、提出書類の作成をしている暇がないと後々になって悩む方も少なくありません。しかしながら、提出物の中には「法人設立後3ヶ月以内に」など、期限が決まっているものもあります。事前に提出物・提出期限認識して時間を確保して、慌てて作成することなくスムーズに法人化を実現しましょう。

5-1.設立手続き

株式会社を設立する場合、会社設立準備を進める発起人の決定からスタートします。社名、事業内容、定款を決めて、その後に出資金を振り込みます。

5-2.設立登記の申請

本店所在地管轄の法務局で設立登記申請を行います。申請書、定款、印鑑証明、資本金振込が証明できる通帳のコピーなどが必要です。出資金の0.7%(最低15万円)の登録免許税や収入印紙代4万円、定款認証手数料約5万円がかかります。

5-3.法人口座の作成

法人名義の口座開設に必要な書類は、銀行によって異なります。各銀行のWebサイトに法人口座開設の案内が載せられているので、開設前に確認すればスムーズに行えます。 近年、法人名義の口座を使った振込詐欺などの犯罪が増加してきたため、法人口座開設の審査が厳しくなっています。審査に時間を要する場合もあるので、登記事項証明書を発行してもらったら、速やかに口座を開設するようにしましょう。

5-4.役員報酬の設定

会社設立から3ヶ月以内に、役員報酬(給料)を決める必要があります。金額は事業年度が終わるまで変更できません。この報酬は、ある程度の売上を見越して決めるのが得策です。また「経費にもなるから」と欲張って給料を高く設定しすぎると、社会保険料がはね上がってしまうので注意してください。

5-5.諸官庁へ届け出

会社を設立してまず行かなければならないのは、税務署と都道府県、市区町村である税務事務所への届け出です。

税務署では国税関係、税務事務所では地方税関係の届出を行います。

この手続きが終わってようやく、会社設立を公に知らせたことになります。ここで注意すべきなのが、手続きによって提出期限が異なる点です。たとえば、法人設立届出書は設立から2ヶ月以内、青色申告の承認申請書は設立から3ヶ月を経過した日か事業年度末の、いずれか早い日の前日までが提出期限となります。 またフリーランスから法人化した場合、事業開始日から1ヶ月以内に個人事業の開業・廃業等届出書を提出しなくてはなりません。さらに、従業員を雇用した場合には、労働基準観察署で労働保険の保険関係成立届を、公共職業安定所で雇用保険適用事業所設置届及び雇用保険被保険者資格取得届を提出してください。

5-6.社会保険の手続き

社会保険への加入は、従業員数に関わらず法人(1人法人含む)に義務付けられています。 会社設立後は、すみやかに管轄の年金事務所で加入手続きをしましょう。

6.まとめ

いかがでしたでしょうか。法人化によって節税効果や責任の限定などメリットを享受できる一方、新たに増える税金や事務所が必要になるなど、一定の初期費用も発生します。

そのため、法人化は適切なタイミングで行い、ピーク時期に対応できるような準備を行うことが重要です。

これらのメリット・デメリットを加味した上で、フリーランスから法人化するかどうかを判断するとよいでしょう。最終的には税理士に相談することで「どの程度節税効果が得られるか」また、「法人化の適切なタイミング」についてアドバイスをもらうのもオススメです。