会社設立すべきかやめるべきか悩んでいる副業サラリーマンのあなた!

今の立場で会社設立のメリットとデメリットを秤にかけ、勤め先にバレるリスクをしっかり理解すれば、あとはそのタイミングを見定めるだけ!本記事を読めば5分で結論が出ます。

サラリーマンのあなたが会社設立を決断するために考えるべきこと

最近は政府が働き方改革の一環で、副業を奨励していることもあり、「二刀流」で活躍しているサラリーマンの話を耳にするのも珍しくなくなりました。

株主自分だけ、取締役も自分だけという、個人事業主と営業実態の変わらない「マイクロ法人」設立を選択する二刀流プレイヤーも増えています。

この記事では、サラリーマンと副業の二刀流を目指す人、会社にいながら起業の準備をしたい人に向けて、サラリーマンの会社設立について節税の観点も交えてプロが徹底的に解説します。

まずはサラリーマンが会社設立するメリットとデメリットを秤にかけてみましょう。

それぞれのメリット・デメリットは

- 副業の事業規模が売上1,000万円あるいは利益500万円より大きいか小さいか

- 勤め先に副業がバレても大丈夫か

によって重要性が異なります。

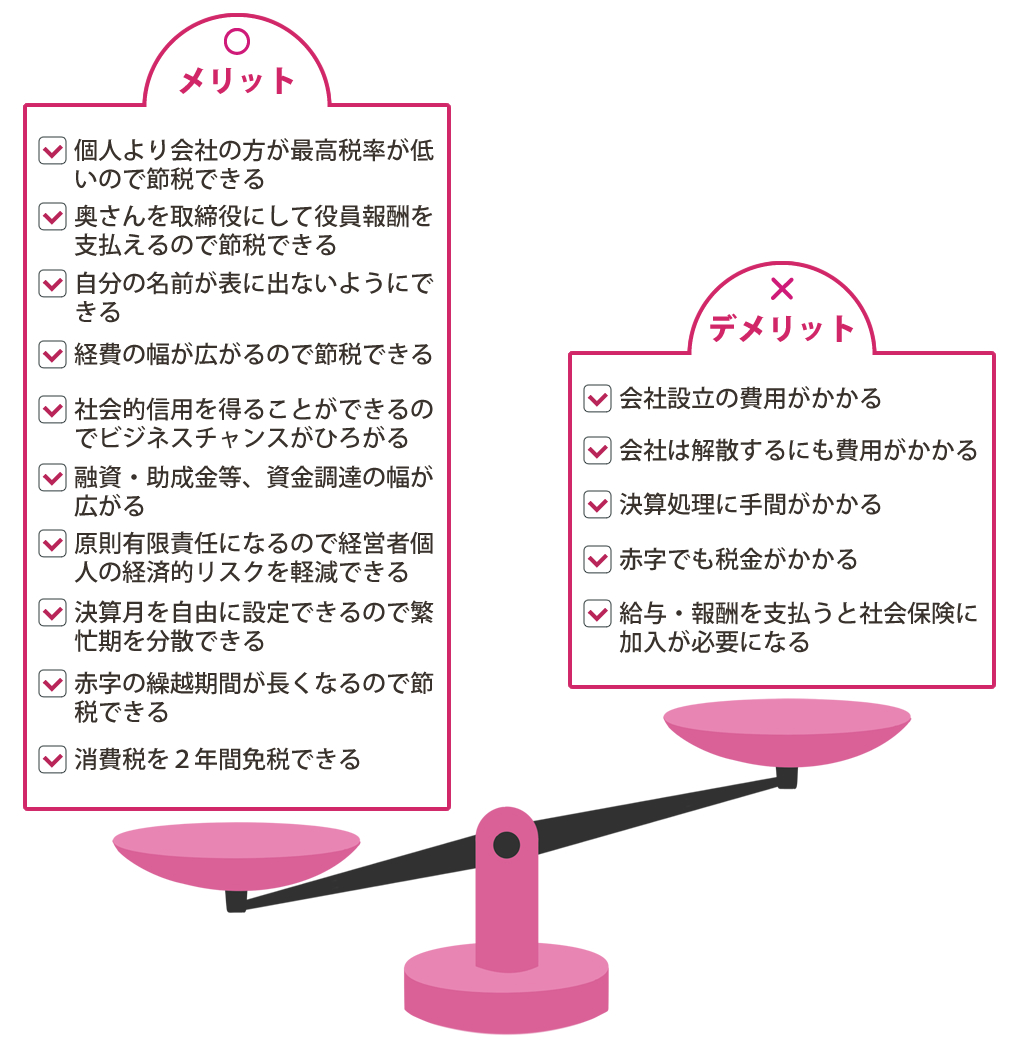

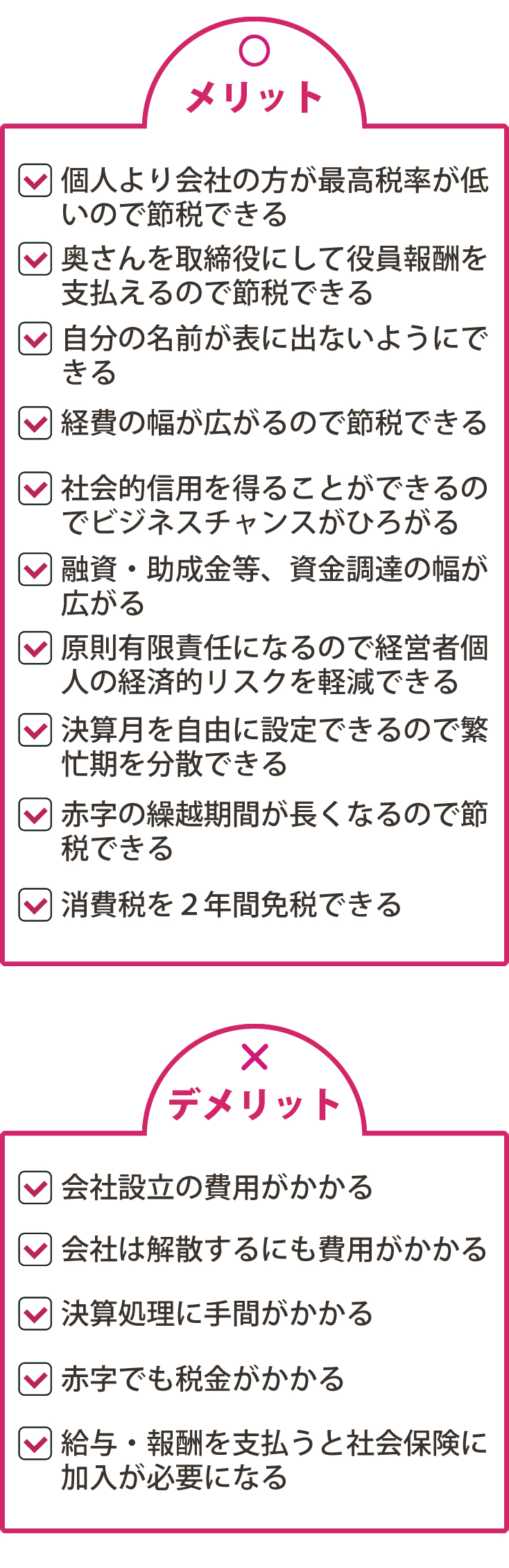

サラリーマンが会社設立するメリット・デメリット一覧

サラリーマンが会社設立するメリット・デメリットそれぞれについて見ていきましょう。

ご自身の事情に照らし合わせて読み進めてください。

目次

1.サラリーマンが会社設立するメリット

まずサラリーマンが会社設立すると、どんなメリットがあるかを解説します。

サラリーマンの会社設立には以下の10のメリットをあげることができます。

- 個人より会社の方が最高税率が低いので節税できる

- 奥さんを取締役にして役員報酬を支払えるので節税できる

- 自分の名前が表に出ないようにできる

- 経費の幅が広がるので節税できる

- 社会的信用を得ることができるのでビジネスチャンスがひろがる

- 融資・助成金等、資金調達の幅が広がる

- 原則有限責任になるので経営者個人の経済的リスクを軽減できる

- 決算月を自由に設定できるので繁忙期を分散できる

- 赤字の繰越期間が長くなるので節税できる

- 消費税を2年間免税できる

自営業者が会社設立する一般的なメリットに加えてサラリーマンが二刀流で会社設立する場合の特有のメリットについても解説していきます。

1-1.個人より会社の方が最高税率が低いので節税できる

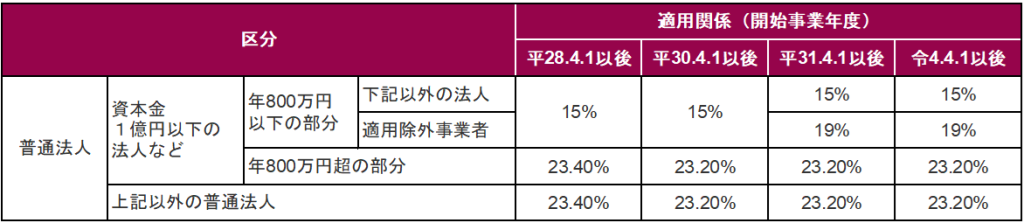

個人に課される所得税に比べ、会社に課される法人税の方が最高税率が低いことはまず挙げられる会社設立のメリットです。

個人に課される所得税は所得の金額が増えれば増えるほど税率があがる「累進課税(るいしんかぜい)」です。それに対して、会社に課される法人税の税率はどんなに利益が増えても一定です。

個人事業主に課される所得税は稼げば稼ぐほど税率が上がっていき、最高で45%。そこに住民税、事業税などがプラスで課されるため最高税率としては50%以上となる可能性があります。

他方で、法人の場合は法人税が21%、地方法人税、事業税等をプラスしても最大税率時でも税率が30%程度です。

したがって一定以上の所得・利益を超えたら個人より会社の方が節税メリットがあるということになります。

個人にかかる所得税

※2,400万円超2,450万円以下は控除額320,000円、2,450万円超2,500万円以下は160,000円の基礎控除となっております。(2,500万円超は控除額が0円となります)

会社にかかる法人税

もちろん会社設立の節税メリット・デメリットは複合的で、それをこの記事でも解説してゆくのですが、前提として所得税より法人税の方が最高税率が低いということは頭に入れておきましょう。

1-2.奥さんを取締役にして役員報酬を支払えるので節税できる

会社を設立すると奥さんを取締役にして所得を分散することができます。

わかりやすくするために敢えて「奥さん」と書きましたが、旦那さんでもお父さんでもお母さんでも、その報酬を自分のこととして享受できる家族を取締役にして所得分散を図ることができます。

奥さんを取締役にして、サラリーマンであるあなたの役員報酬を少なくすれば、目立たないですむというメリットもあります。

個人事業でも青色事業専従者として費用にできますが、制限が多く、法人の役員報酬の方が臨機応変に費用にすることができます。

1-3.自分の名前が表に出ないようにできる

もし会社からの自分の報酬を0としても良い場合は、奥さんを代表取締役にして自分は会社の役員には入らないという方法もあります。

株主は会社の謄本に記載されませんから、役員に入らず、給料ももらわなければ表面上は設立した会社との関係はなく「妻の会社を無報酬で手伝っている」だけなので、勤め先に副業がバレる可能性を低減できます。

ただ最近は「実質的支配者」(本当にその会社の意思決定ができる権限を持っているのはつきつめると誰か?)を表明する場面も多いので注意が必要です。

1-4.経費の幅が広がるので節税できる

役員報酬以外にも法人の方が個人事業に比べて経費にできる項目の幅が広がります。

例えば個人事業主の生命保険は経費にできませんが、法人の場合は社長に対する生命保険を全額、あるいは一部(保険商品によって異なる)経費にすることが可能です。

多くの場合、個人事業より法人の方が経費にできる項目が多く、柔軟に節税できる可能性が高いと言えます。

1-5.社会的信用を得ることができるのでビジネスチャンスがひろがる

一般的に個人事業より法人の方が社会的信用が高いと言えます。

辻・本郷税理士法人会社設立センターでも「取引先に法人化を求められた」「法人が入札の条件だった」という理由で会社設立をご依頼いただくお客様がたくさんいらっしゃいます。

事業を継続する、発展させる見込みがあるからこそ会社設立するものだと世間一般では考えられているということですね。

1-6.融資・助成金等、資金調達の幅が広がる

融資や助成金等、法人の方が有利に資金調達できる場合があります。

例えばコロナ融資の時に、個人事業主に比べて法人の方が借入れや助成金の選択肢が多様で高額でした。

金融機関からしても法人の方が、個人の資産との切り分けが明確で融資しやすいという側面があります。

1-7.原則有限責任になるので経営者個人の経済的リスクを軽減できる

「株式会社」や「合同会社」の責任は有限です。

会社と経営者個人は別人格ですから、基本的に会社の資産以上の責任を負うことはありません。

前述の資金調達にしても個人事業だと、あくまでも個人の借金なので自己破産するまで基本的に免責されることはありません。

一方、会社の場合、返済不能になって会社がつぶれても、経営者個人は免責されます。

かつては中小企業の借金といえば経営者の個人保証がつきものでしたが、最近では起業家のチャレンジを阻害しないよう、経営者保証を求めない融資慣行見直しの動きが金融機関で広がっています。

【参考】「経営者保証求めません」 地銀、相次ぐ融資慣行見直し(2023/5/8日本経済新聞)

また、無担保無保証の制度融資も増えて、「会社は有限責任」が単なるお題目ではなくなりつつあります。

会社設立するメリットとして注目すべきでしょう。

1-8.決算月を自由に設定できるので繁忙期を分散できる

会社は決算月を自由に決めることができます。

個人事業の場合は12月までの収支を翌年の3月までに確定申告するという一律のサイクルが決められています。

年末の忙しい時期にしめて、税務署が混んでいる3月に確定申告をするのは嫌だなと考えている方も多いでしょう。

会社の場合は1月から12月まで好きな時に決算月を設定することができます。

時々会社を設立した月の12か月後が決算月になると勘違いしている方がいますが、最初の決算期は11か月以下にして、好きな時期を決算期にすることも可能です。

サラリーマンの場合、勤め先の仕事の忙しい時期と決算作業の時期を重ならないように決算月を設定するというケースもあるでしょう。

1-9.赤字の繰越期間が長くなるので節税できる

青色申告の個人事業の3年に対して法人は10年と、利益が出たときに相殺できる赤字の繰越期間が長いのも会社設立のメリットです。

ずっと黒字の事業なら関係のない話なのですが、例えばサラリーマンの傍ら何年もかけて持ち出しで、いよいよ勤め先を辞めて専念し大きな黒字が出たというような場合、最初から会社であれば利益に対し過去10年間の赤字と相殺できますが、個人事業の場合は最初の数年の赤字は相殺できないということになります。

個人事業と法人の繰越期間の比較

1-10.消費税が2年間免税される

個人事業でも会社でも2年間消費税を免税することができます。

この制度を活用するとうまく調整すれば個人事業で2年間、会社で2年間、計4年間免税できることになります。

消費税の納税義務は課税売上高が1,000万円を超えた2年後に発生します。

もし、今期から納税義務が発生している個人事業主は、会社設立して事業を移せばさらに2年間免税されるということです。

2.サラリーマンが会社設立するデメリット

会社設立するデメリットは自営業者のそれとほとんど変わりませんが、時間も予算も限られるサラリーマンにとってはより負担が大きいと感じる事項もあります。

この章では以下の5つのデメリットについて解説します。

- 会社設立の費用がかかる

- 会社は解散するにも費用がかかる

- 決算処理に手間がかかる

- 赤字でも税金がかかる

- 給与・報酬を支払うと社会保険に加入が必要になる

専業の大きな会社にとっては小さいかもしれませんが、サラリーマンの会社設立においては数万円数十万円の差でも軽視できないデメリットになります。

細部までデメリットを熟慮する必要があります。

2-1.会社設立の費用がかかる

会社設立を普通に司法書士に依頼した場合、株式会社で20万円~30万円の費用がかかります。

辻・本郷会社設立センターにご依頼いただいた場合でも、株式会社読み込み中…円、合同会社読み込み中…円の設立費用が必要です。

これは個人事業であれば不必要な負担ですので、まずは最初のデメリットと言えます。

2-2.会社は解散するにも費用がかかる

個人事業の場合は廃業の届け出をするだけですが、会社の場合は解散するにも費用がかかります。

個人事業と違い届出だけで始めたりやめたりできないので、解散するにも費用がかかることも念頭に置いておかなければなりません。

会社の解散を司法書士に依頼した場合、実費も併せて10万円~20万円の費用がかかります。

2-3.決算処理に手間がかかる

会社の決算申告は個人事業の確定申告に比べてやや専門的で手間がかかります。

手間を回避するために税理士に依頼すると費用がかかります。

この費用は、特に副業の事業規模が小さい場合大きなインパクトになります。

2-4.赤字でも税金がかかる

個人事業は赤字であれば税金はかかりませんが、会社の場合黒字赤字に関係なくかかる税金があります。

法人住民税の均等割りという税金で、小規模なマイクロ法人でも、定額(7万円ぐらい)の税金を年に一回必ず負担しなくてはなりません。

2-5.給与・報酬を支払うと社会保険に加入が必要になる

会社を設立して給与や報酬を支払った場合、自分一人のマイクロ法人だったとしても、会社として社会保険に加入しなくてはなりません。

サラリーマンの副業会社設立の場合、勤め先でも社会保険に加入しているでしょうから、二か所目の社会保険ということになります。社会保険は会社が半分本人が半分負担しています。

自分の会社の場合、会社負担と言っても、自分の会社ですから、全額負担しているようなものです。

会社をつくったら社会保険に加入するという原則は、最近厳格に運用されているので、この負担は前提として覚悟しなくてはなりません。

会社設立のメリットデメリットについてご理解いただけたでしょうか?もう一度、

- 副業の規模が一定水準(参考;副業の収入1000万円もしくは所得500万円)より大きいか小さいか?

- 勤め先が副業を認めているか?

という視点から、サラリーマンが会社設立するメリット・デメリットを秤にかけてみましょう。

サラリーマンが会社設立するメリット・デメリット一覧

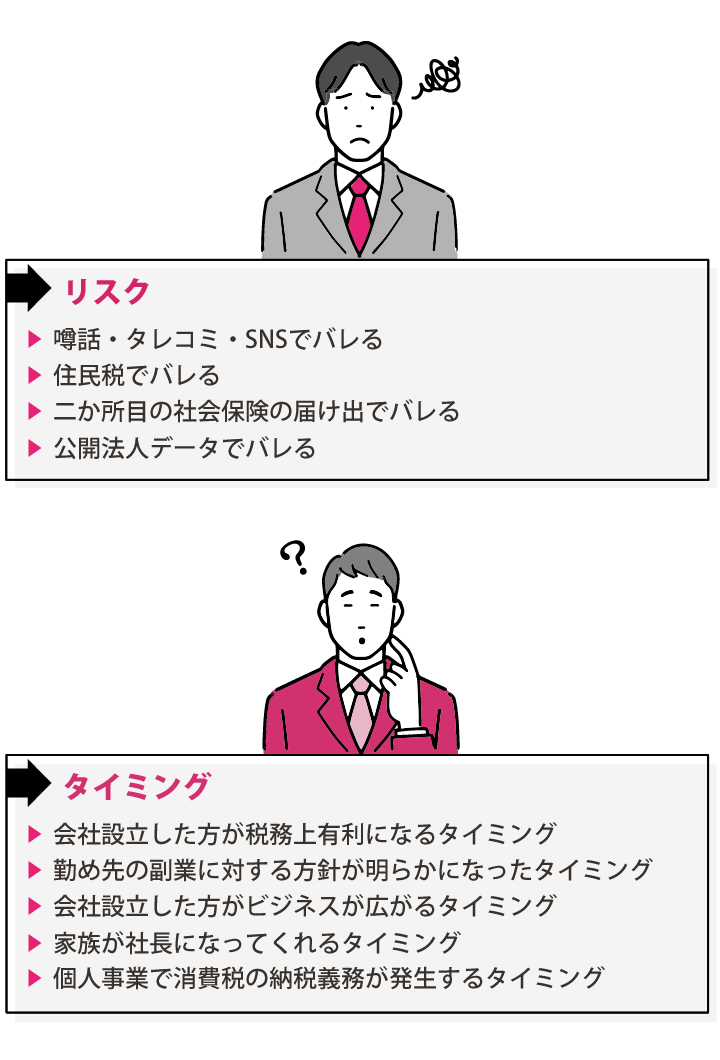

3.サラリーマンの会社設立が勤め先にバレるケース

バレるバレないの観点からもサラリーマンが会社設立するメリット・デメリットがあることを前半で解説しました。

次に勤め先に会社設立がバレるケースについて具体的にもう少し詳しく説明します。

副業を禁止する就業規則の有効性については、裁判で争われたケースもあり、議論が分かれるところですが、いずれにせよ勤め先にバレて得をすることはありません。

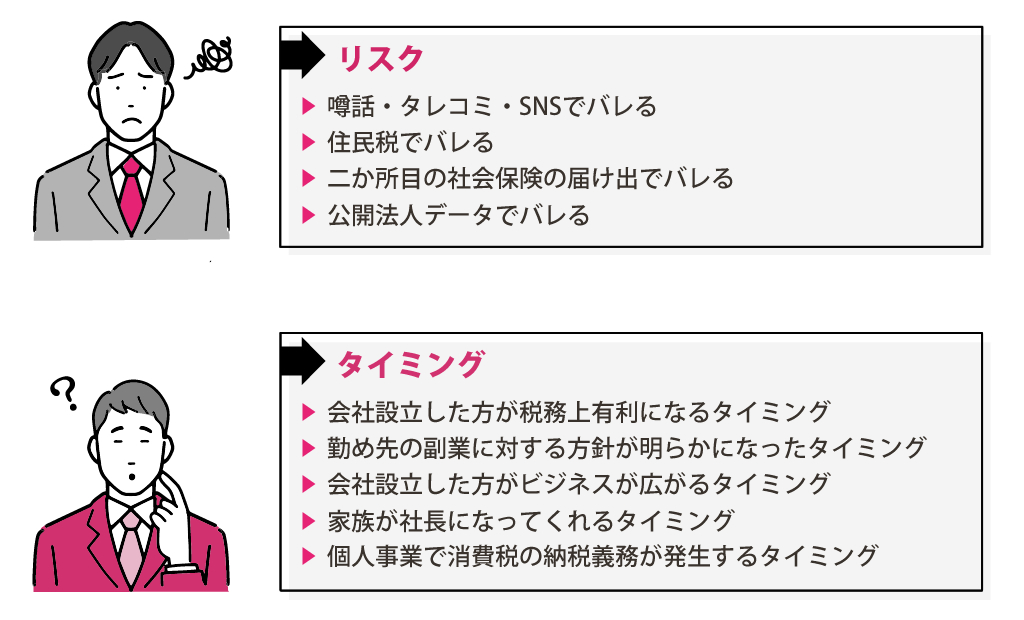

本章ではサラリーマンの会社設立が勤め先にバレる原因となる以下のような可能性について解説します。

- 噂話・タレコミ・SNSでバレる

- 住民税でバレる

- 二か所目の社会保険の届け出でバレる

- 公開法人データでバレる

3-1.噂話・タレコミ・SNSでバレる

実務家としての税金や手続きの話の前にあえて確率の高いものをあげさせていただくと、この噂話・タレコミによるものが一番なのではないかと想像します。

ご本人が副業で会社を設立した高揚からついつい仲の良い同僚に話してしまう。

あるいは同僚の奥さん同士の会話から噂話が広がってしまう。

それが別の裏付けと重なって「あー。やっぱり」となってしまう。

そうやって勤め先に伝わってしまうケースが案外多いのではないでしょうか。

また昨今はSNS等webの情報にも気をつける必要があります。

事業で必要な情報発信にせよ、つい不注意で公開してしまったプライベート情報にせよ、ウェブへのアップは勤め先の関係者全員が閲覧可能であるということを忘れないことです。

3-2.住民税でバレる

勤め先が住民税の特別徴収をしている場合そこからバレるというケースもあるかもしれません。

特別徴収とはあなたの住民税を勤め先が代行して市区町村に納税することです。

給与明細の控除の項目に住民税という表記があれば、あなたの勤め先は特別徴収しているということです。

今年度の住民税は前年の収入によって決定します。

副業の収入が突然増えたりすると勤め先が支払っている給与の割合を超えて住民税も高くなるので勤め先の経理担当者が違和感を持つことがあるかもしれません。

3-3.二か所目の社会保険の届け出でバレる

前章で解説したように、サラリーマンが設立した会社で報酬や給与を支払った場合社会保険に加入が必要です。

勤務先と設立した会社の二か所で社会保険に加入した場合「二以上事業所勤務届」を勤め先の管轄の年金事務所に提出しなければなりません。

これが勤め先に伝わりバレてしまうというケースもあるようです。

3-4.公開法人データでバレる

あなたが設立した会社の取締役である場合(特に代表取締役の場合)、さまざまなところであなたの名前が公開されるケースがあります。

法務局の新会社の登記データは誰でも取得することができ、勤め先がBtoBの営業会社の場合、新設法人のデータを定期的に収集しているケースもあるでしょう。

またホームページのドメインの持ち主の情報や、許認可、助成金の応募等、代表取締役の名前は思わぬところに掲載されているものです。

あなたの名前がごく一般的なものであれば誰も気付かないかもしれませんが、珍しい名前であれば特に注意が必要です。

4.サラリーマンが会社設立するタイミング

サラリーマンが会社設立するメリットとデメリットを秤にかけ、勤め先にばれるリスクを考え、いよいよ「会社設立すべき」となったらそのタイミングを考えましょう。

サラリーマンであることを考えると、以下のようなタイミングが挙げられます。

- 会社設立した方が税務上有利になるタイミング

- 勤め先の副業に対する方針が明らかになったタイミング

- 会社設立した方がビジネスが広がるタイミング

- 家族が社長になってくれるタイミング

- 個人事業で消費税の納税義務が発生するタイミング

今まさにそういう環境にある、あるいは近々そうなるのであれば、絶好のタイミングと言えます。

4-1.会社設立した方が税務上有利になるタイミング

会社設立した方が、サラリーマンの副業の収入にかかる税金を低減できるときが最も典型的なタイミングです。

前述したように以下のような事業規模の転換点を超えると税務上のメリットが大きくなります。

●課税売上高が1,000万円を超える

もしくは

●副業の利益が500万円を超える

詳しくはこちらの記事もご参照ください。

【まとめ図付き】法人成りのベストタイミングと実際の後悔事例4選!

4-2.勤め先の副業に対する方針が明らかになったタイミング

もし勤め先が副業を容認してくれるということがはっきりすれば憂いなくサラリーマンでも会社設立する決断ができます。ところが、勤め先の就業規則に副業に関する規定がない、あるいははっきりしないというケースは迷いますよね。

「副業で会社設立すると私はどうなりますか?」と人事部や上司にたずねるわけにもいきません。

実際には、二刀流の働き方を容認する社会の流れの中で、副業に対する勤め先の方針がはっきりしたタイミングをとらえて会社設立に踏み切ったサラリーマンも多いようです。

あるいは勤め先にバレるリスクを冒しても自分の人生にとって会社設立する意義があると確信して覚悟のうえで会社設立した方もいらっしゃいます。

4-3.会社設立した方がビジネスが広がるタイミング

前述しましたが、よくうかがうのは副業の取引先から法人にしてくれと要請があったタイミングです。

取引先の発注担当者からすると発注先が法人である方が何かと都合がよい、あるいは安心だということです。

別の見方をすると会社にした方が新規取引先獲得においても、ビジネスチャンスが広がるという可能性もあるでしょう。

もし、もうワンステップ、副業ビジネスを発展させたいと考えている方はそれが会社設立のタイミングになるかもしれません。

4-4.家族が社長になってくれるタイミング

奥さんがあるいは旦那さんが勤め先を退職したことで設立する会社の代表取締役になることができる状況が生まれて会社設立した方もいらっしゃいます。

前述したように、家族が代表取締役になってくれれば、表面上は自分の存在は表には出ませんので、勤め先に副業の会社設立がバレる心配は軽減されます。

そのタイミングを待って会社設立を決断するのも一つの方策でしょう。

4-5.個人事業で消費税の納税義務が発生するタイミング

会社設立のメリットの章で解説した消費税の免税制度を活用するためのタイミングです。

個人事業で納税義務が発生する時期を見越して会社設立します。

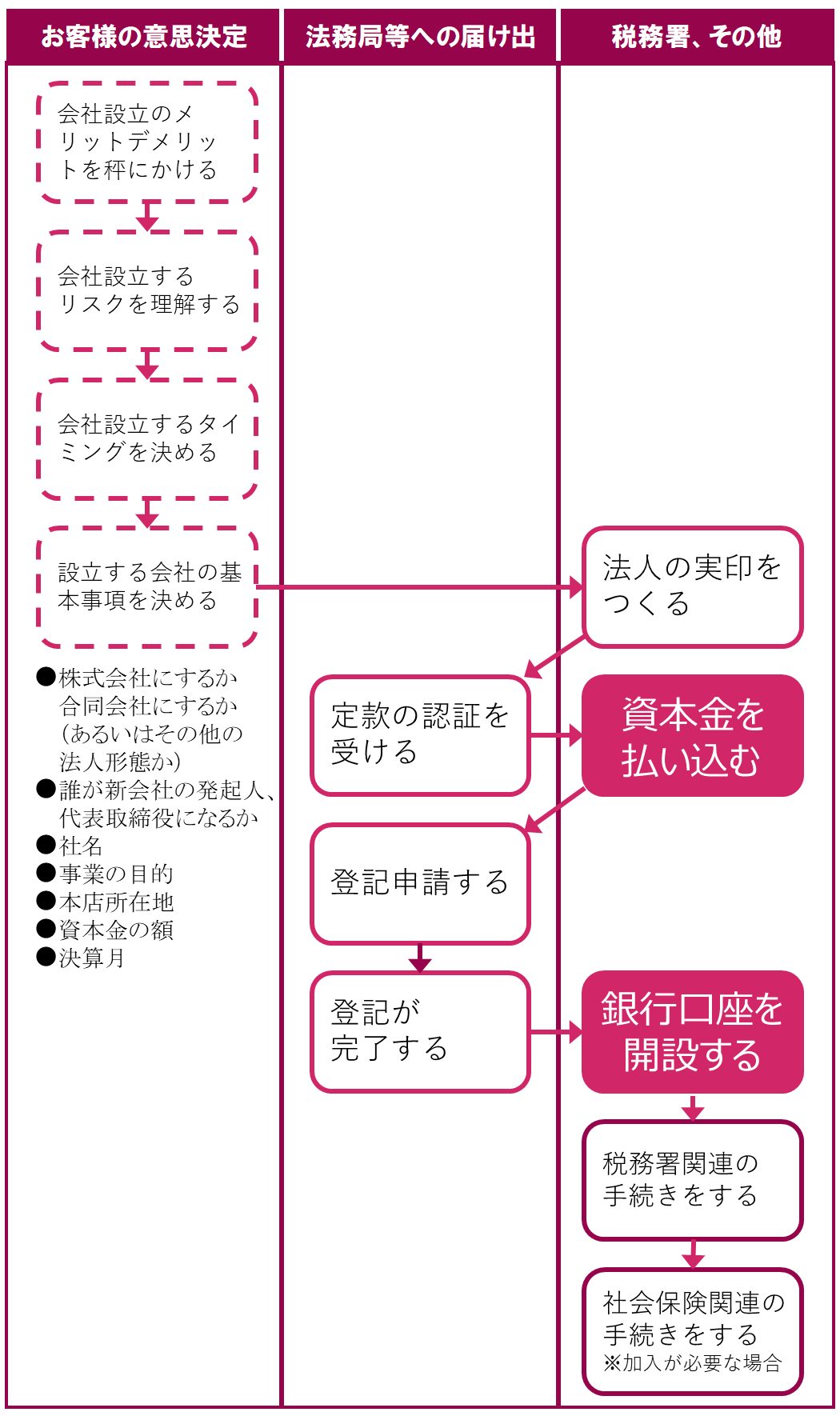

5.サラリーマンが会社設立する手続きの流れ

この章では、ここまで読み進めてくださった方が、サラリーマンが会社設立するメリット・デメリット・リスク・タイミングを考え合わせた上で「会社設立しよう」と決断した場合の、具体的な手続きについてご案内します。

サラリーマンが会社設立する流れ

辻・本郷会社設立センターにご依頼いただいた場合、ほとんどの作業は代行させていただきます。お客様は法務局にも税務署にも足を運ぶ必要はありません。

5-1.設立する会社の基本事項を決める

まず以下のような基本事項を決めます。辻・本郷会社設立センターにご依頼いただく場合は設立する会社の基本事項について、いっしょにご相談しながら決めていきます。

- 株式会社にするか合同会社にするか(あるいはその他の法人形態か)

- 誰が新会社の発起人、代表取締役になるか

- 社名

- 事業の目的

- 本店所在地

- 資本金の額

- 決算月

特にサラリーマンの会社設立の場合、ここまで解説してきたように、勤め先の就業規則や家族の状況等、複合的に検討する必要があります。

そもそも会社設立すべきかどうかということに立ち返る場合もあります。

会社設立をご検討中のサラリーマンの方はぜひこの段階で辻・本郷会社設立センターにご相談ください。

5-2.法人の実印をつくる

必要に応じて、法人の実印をつくります。

「必要に応じて」と記したのは、2021年の法改正で、オンライン登記の場合に限り印鑑は任意となったからです。

しかし、会社設立後は何かと実印を使う場面が多く、現時点(2023年)で、辻・本郷会社設立センターの、ほとんどのお客様がこのタイミングで実印をつくってます。

5-3.定款の認証を受ける

定款を作成して公証役場で定款の認証を受けます。

紙の定款認証の場合、収入印紙代として4万円必要ですが、PDFの電子定款を準備すれば収入印紙代は不要です。

5-4.資本金を払い込む

発起人個人の銀行口座に資本金を払い込みます。

自身が発起人になる場合は本人の個人口座、家族が発起人になる場合は家族の個人口座です。

その口座に資本金以上の残高があるというだけではダメで払い込みの事実がわかる入金が必要です。

例えば資本金を100万円に設定、口座の残高が500万円あって、その一部を資本金の払い込みに充てたい場合は、一度100万円以上の金額を出金して自身の名義で口座に100万円振り込む必要があります。

その100万円の振り込みが記載された通帳のコピーと、それを元に作成した払込証明書が必要です。

5-5.登記申請する

法務局で登記申請します。

法務局への登記申請書類を提出した日が、会社の「設立日」となります。

銀行口座の開設等肝心な企業活動は、登記が完了し登記簿が取得できるタイミングをまたなくてはならないですが、基本的にこの日から会社は設立されておりますので相手側が了承すれば会社としての契約行為は可能です。

5-6.登記が完了する

登記申請から1週間から2週間で登記が完了します。(申請した法務局、時期によって日数が異なります。)

登記完了日は、登記申請の後法務局のホームページで確認できます。

登記が完了すると会社の印鑑証明や登記簿を取得することが可能になります。

5-7.銀行口座を開設する

印鑑証明と登記簿謄本が取得できると銀行口座開設の申請ができます。

昨今は犯罪組織のマネーロンダリング等のリスクもあり、各銀行は法人の口座開設に慎重です。

銀行口座がないと企業活動が制限されるので、都市銀行だけでなく、個人として付き合いのある地方銀行、信用金庫、ネット専業銀行等広くあたって、少なくともひとつは銀行口座を開設しましょう。

5-8.税務署関連の手続きをする

すべての法人は、法務局への登記が完了した後、税務署・都道府県税事務所・市町村役場への税務関連の届け出が必要です。

法務局への登記申請だけで、税務署への届出を怠る人がいますが、これを怠ると企業としての適格性を損なうだけでなく、後々、大きな経済的損失を被る場合があります。

5-9.社会保険関連の手続きをする(加入が必要な場合)

前述のとおり役員や従業員に報酬や給与を支払う場合は社会保険への加入が必要です。

役員(役員報酬・賞与)だけの場合は、厚生年金健康保険の手続きを年金事務所に、従業員も雇用している場合はそれに加えて、労災保険の手続きを労働基準監督署で、雇用保険の手続きをハローワークで行う必要があります。

6.サラリーマンが会社設立するための必要書類

会社設立で手間がかかるのはなんといっても各所に提出する公的な書類です。

サラリーマンの会社設立に必要な書類をリストアップします。

6-1.辻・本郷 会社設立センターに会社設立を依頼する場合

辻・本郷会社設立センターに会社設立を依頼いただく場合でも、以下の書類はご自身でご用意いただく必要があります。

- 発起人個人の印鑑証明書

- 資本金の払い込みがわかる通帳のコピー

6-2.ご自身で会社設立する場合

ご自身で会社設立をする場合には上記に加えて以下の書類も自分で準備する必要があります。

- 定款

- 登記申請書

- 登記事項などを記載した別紙

- 印鑑届書

- 発起人の決定書

- 就任承諾書

- 選定書

- 設立時代表取締役の就任承諾書

- 本人確認証明書

- 出資の払込証明書

- 資本金の額の計上に関する証明書

- 法人設立届

- 青色申告の承認申請書

- 給与支払事務所等の開設届出書

- 源泉徴収の納期の特例の承認に関する申請書

- 棚卸資産の評価方法の届出書

- 減価償却資産の償却方法の届出書

6-3.その他の必要書類

社会保険に加入する場合には年金事務所、労働基準監督署、ハローワークへの各種届出書類が必要です。

辻・本郷グループには社労士法人もあるので別途ご依頼いただくことも可能です。

7.まとめ

辻・本郷会社設立センターでは会社設立・経営のあらゆるアドバイスをさせていただきますが、サラリーマンであるあなたが会社設立するか否かは、あくまでもご自身で決断していただくしかありません。

- 会社設立のメリットとデメリットを秤にかける。

- 勤め先に会社設立がバレるリスクを認識する。

- それらを考えたうえで、決断したら、しかるべき会社設立のタイミングをはかる。

その上で「会社設立する」と決断されたら、それ以外の些末な事務手続き、税務関係は全て辻・本郷会社設立センターがお引き受けいたします。

お気軽にお問い合わせください。