アパートやマンションなどの不動産を個人事業主として経営する方の中には、事業規模や売上が大きくなり、「法人化させた方が節税になるのでは」と考えている人も多いかと思います。

不動産経営の法人化は、節税効果や相続税対策など多くのメリットが期待できる一方で、デメリットも少なからずあります。

この記事では、不動産経営を法人化する目安や、メリット・デメリット、法人化するための手順、法人化にあたって気をつけること、法人化以外での節税方法まで詳しく解説しています。

この記事を読めば、ご自身の不動産経営は法人化すべきかどうかが分かります。ぜひご一読ください。

目次

1.不動産経営の法人化とは?

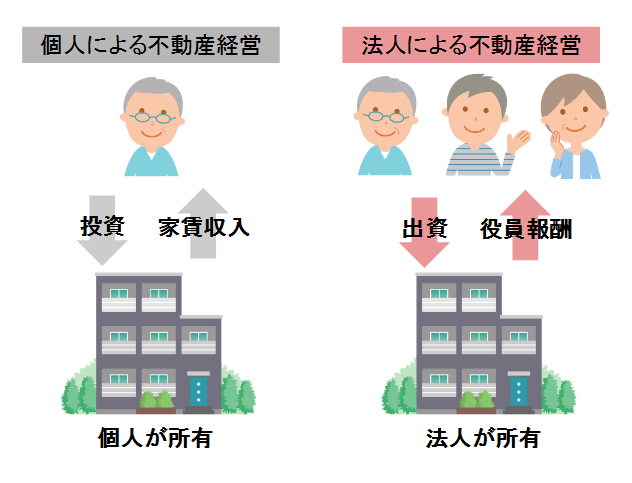

不動産経営の法人化とは、個人が所有し経営するアパートやマンションなどの不動産を、会社を設立し会社名義にして経営することです。

これまで個人が不動産に投資し全額得ていた家賃収入などの不動産経営による収益は、不動産を法人に出資し法人からの役員報酬として受け取る形に変わります。不動産経営での課税売上や課税所得が一定額を超えている場合、不動産経営を法人化することで節税をはじめとした多くのメリットが得られます。

2.不動産経営を法人化する目安は?

では、まず不動産経営を法人化する目安となる、課税売上や課税所得を具体的に見ていきましょう。不動産経営を法人化する際の課税売上や課税所得の目安は、以下の2つです。

不動産経営を法人化する目安① 課税売上が1,000万円を超えた時

不動産経営を法人化する際の目安の1つ目は、課税売上が1,000万円を超えた時です。個人法人に関わらず、課税売上が1,000万円を超えると、2年後から消費税を納める義務が発生する課税事業者になります。

課税売上が1,000万円を超えるタイミングで個人事業主が新たに法人を設立した場合、課税売上高を判断する法人の基準期間(前々年)が存在しないため、2年間消費税が免除されます(設立時の資本金が1,000万円以上の場合を除く)。

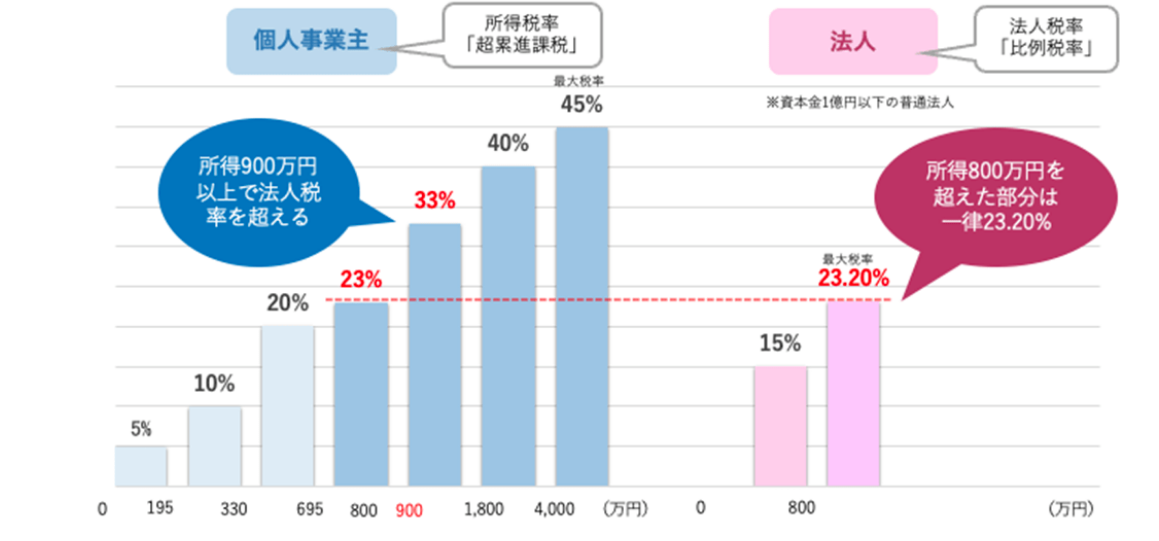

不動産経営を法人化する目安② 課税所得が900万円を超えた時

個人事業主が支払う所得税は累進課税なので、所得が増えるごとに税率が上がっていきます。一方、法人化した際に所得税の代わりに支払う法人税は、課税所得800万円を超えたところから税率が一律となり、それ以上は増えません。したがって、所得が増えれば増えるほど法人税の方が税金が安くなります。

法人設立時の費用負担も考慮すると、課税所得が900万円前後になる時が法人化に適したタイミングだと言えるでしょう。

国税庁|No.2260所得税の税率 No.5759法人税の税率

個人事業主の法人化についてもっと詳しく知りたい方はこちら↓

辻・本郷 税理士法人の起業ガイド|個人事業主の法人化目安は課税所得900万円以上!所得以外の目安も解説

3.不動産経営法人化の6つのメリット

ここからは、不動産経営を法人化することで得られる6つのメリットについて見ていきます。

3-1.所得税が節税できる

不動産経営を法人化すると、所得税を節税することができます。

不動産経営を法人化する目安②でも触れましたが、個人事業主に課せられる所得税の税率は所得が増えれば増えるほど上がっていきます。不動産経営を法人化すると法人税の税率が適用となり、法人設立時の費用負担を考慮しても、課税売上1,000万円以上課税所得900万円くらいからは、法人税の方が納める税金は安くなります。

3-2.役員報酬が経費にできる

不動産経営を法人化すると、家族を役員にして役員報酬を経費にすることができます。支払った役員報酬を経費として計上することで、課税所得が減らせるため節税につながります。

3-3.相続税対策になる

不動産経営を法人化すると、相続税の対策にもなります。

個人事業主として不動産を経営する場合は、不動産経営による収益が相続資産として増えていくため、相続税の納税額も多額になります。不動産経営を法人化すると不動産経営による収益を役員報酬として分配できるため相続税の納税額を抑えることができます。

3-4.相続資産の分割がしやすい

不動産経営を法人化すると、相続資産の分割がしやすくなります。

現金や有価証券などと異なり、分割が難しく相続人が複数いるとトラブルも起きやすい不動産ですが、不動産経営を法人化することで、不動産を株式として分割相続することができるようになります。

3-5.家賃収入の分配で贈与税がかからない

不動産経営を法人化すると、相続人に対し収益を役員報酬として分配できるため贈与税が発生しません。

個人事業主が不動産経営をしている状態で収益を相続したい場合、年間110万円を超える金額だと贈与税の支払い義務が生じます。相続人となる人を法人の役員にして報酬や給与を受け取るようにすれば、生前贈与などに該当せず、次世代へ財産の移転が可能になります。

3-6.赤字の繰越期間が長い

不動産経営を法人化すると、赤字を繰り越せる期間が長くなります。

ある年に生じた赤字を翌年以降に繰り越すことができる繰越欠損金は、翌期に控除しきれなかった場合、さらに翌々期以降も繰り越すことができます。この繰り越しが認められる期間は、個人事業主の場合は3年、法人の場合は10年です。繰り越せる期間が長いほど、翌期以降も節税できることになります。

4.不動産経営法人化の6つのデメリット

不動産経営の法人化はメリットばかりではありません。ここからは、不動産経営を法人化する際に知っておくべき6つのデメリットについても見ていきます。

4-1.法人化のために手間と費用がかかる

不動産経営を法人化するためには会社を設立しなければならないため、収入印紙代や定款の認証手数料、登録免許税など、会社を設立するための費用がかかります。

また、個人から法人へ不動産の所有権を移す場合には、不動産取得税を支払う必要があります。さらに、会社設立後には会社の維持と運営にも費用がかかることを把握しておく必要があります。

| 不動産経営を法人化するための主な費用 | 内容 |

| 登録免許税や印紙税 |

|

| 会社の定款認証費用 |

|

| 法人住民税 |

|

| 税理士や司法書士への報酬 | 手続きを専門家に依頼する場合 |

4-2.法人住民税均等割の負担が必要になる

不動産経営を法人化すると、都道府県や市区町村に支払う法人住民税均等割が毎年最低7万円かかります。法人住民税均等割は資本金や従業者数に応じて算出されるため、赤字の場合でも納税しなければいけません。

総務省|法人住民税

4-3.社会保険の加入義務がある

不動産経営を法人化すると、報酬を受け取る役員が1人でもいれば、社会保険に加入する必要があります。

社会保険には、健康保険や介護保険、厚生年金保険、労災保険、雇用保険などがあります。社会保険料は会社と役員や従業員の折半となり、会社も半分を負担しなければいけません。

4-4.不動産売却時の税率や相続税が高くなる場合がある

不動産経営を法人化すると、条件によっては不動産売却時の税率や相続税が高くなってしまうことがあります。

個人事業主の場合、不動産の譲渡所得に課せられる税金は主に譲渡所得税で、短期譲渡所得(所有期間5年以下)の場合は住民税と合わせて約39%、長期譲渡所得の場合は住民税と合わせて約20%と税率が下がります。

法人の場合、不動産の譲渡所得に課せられる税金は主に法人税で、法人税の実効税率(企業が実際の納税額を計算する際に用いる税率)は29.74%(平成30年度~)となっていますので、所有期間が5年を超える不動産を売却する場合は、個人より法人の方が売却時の税率が高くなります。

国税庁|土地や建物を売ったとき 財務省|法人税を知ろう

また、不動産の取得から3年以内は相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)での相続税の評価額の減額が適用されないため、法人化してから3年以内に相続が発生すると相続税対策にはなりません。

国税庁|No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

4-5.税務調査が入る確率が高くなる

不動産経営を法人化すると、個人事業主と比べて税務調査が入る確率が高くなります。法人の方が売上規模が大きく、経費として計上できる金額が多くなるためです。黒字であるほど調査が入る可能性は高くなります。

4-6.小規模だと損する恐れがある

不動産経営の法人化がメリットとなる目安は、課税売上1,000万円以上課税所得900万円以上です。不動産経営が小規模な場合に法人化を行ってもあまりメリットはなく、法人化するための手間や費用負担の方が大きくなってしまいます。

5.不動産経営の法人化、おすすめできる方とおすすめしにくい方

不動産経営を法人化するメリットとデメリットがわかったところで、実際に不動産経営の法人化がおすすめできる方とおすすめしにくい方を見ていきましょう。

5-1.不動産経営の法人化がおすすめできる方

不動産経営を法人化するメリットとデメリットを踏まえ、不動産経営の法人化がおすすめなのはこんな方です。

■不動産経営の事業規模が大きく収益の大きい方

■今後不動産経営の事業規模を拡大する予定がある方

■相続や贈与を見据えている方

■相続人が複数いて資産分割で揉めるリスクを下げたい方

■不動産経営の事業規模が大きく収益の大きい方

所得が増えれば増えるほど所得税率が上がっていくため、課税売上1,000万円以上課税所得900万円以上の方は、法人税の方が納める税金は安くなります。

■今後不動産経営の事業規模を拡大する予定がある方

所得税を節税できる以外にも、家族を役員にして役員報酬を経費として計上するなど経費の幅が拡がり、赤字を繰り越せる期間も長くなって節税ができるため、事業拡大がしやすくなります。

■相続や贈与を見据えている方

不動産経営による収益を役員報酬として分配できるため、相続税の納税額を抑えることができます。相続人となる人を法人の役員にすれば、収益を役員報酬として分配できるため贈与税が発生しません。

■相続人が複数いて資産分割で揉めるリスクを下げたい方

現金や有価証券などと異なり、分割が難しく相続人が複数いるとトラブルも起きやすい不動産を、株式として分割相続することができるようになります。

5-2.不動産経営の法人化がおすすめしにくい方

不動産経営を法人化するメリットとデメリットを踏まえ、不動産経営の法人化がおすすめしにくいのはこんな方です。

■不動産経営が小規模で、今後も大幅に収益が増える予定がない方

■所有期間が5年を超える不動産を売却する予定がある方

■不動産経営が小規模で、今後も大幅に収益が増える予定がない方

不動産経営が小規模な場合、法人化するための手間や費用負担の方が大きくなってしまいます。

■所有期間が5年を超える不動産を売却する予定がある方

所有期間が5年を超える不動産を売却する場合は、個人より法人の方が売却時の税率が高くなってしまいます。売却を予定している場合は、しっかりシミュレーションすることが必要です。

6.不動産経営を法人化するための7つのステップ

では、実際に不動産経営を法人化するにあたり必要な手続きを見ていきましょう。不動産経営の法人化は、以下のような手順で行います。

①会社の方式と会社形態の種類を決める

②印鑑を作成する

③定款を作成する

④定款の認証手続きをする

⑤出資金の払い込みを行う

⑥法務局で法人の登記申請をする

⑦税務署に法人設立届出書を提出する

6-1.会社の方式と会社形態の種類を決める

会社の方式を決めます。不動産所有方式、管理委託方式、一括転貸(サブリース)方式の3種類があります。節税効果を最も得られるのは不動産所有方式です。

| 方式 | メリット | デメリット | |

| 不動産所有方式 | 個人で所有していた不動産を法人のものとする |

|

|

| 管理委託方式 | 管理業務を行う会社を設立する |

| ・法人の収益は不動産の管理料に限られ、期待する節税効果が得られにくい |

| 一括転貸 (サブリース)方式 | 個人の所有する不動産を一括して借り上げる会社を設立する | ・不動産所有権の移転がなく、法人化手続きの負担が少ない

| ・すでに賃貸借契約を結んでいる場合、契約変更が必要 |

次に、会社の形態を決めます。個人事業主が不動産事業を法人化する場合の会社の形態は、株式会社か合同会社が一般的です。

| 会社の形態 | 会社の所有者 | 設立費用 | 定款の公証役場での認証手続き | 特徴 |

| 株式会社 | 株主 | 約22万円 | 必要 | ・株式を発行して、集めた資金で運営する ・利益の一部を配当金として株主に支払う |

| 合同会社 | 社員(出資者)全員 | 約10万円 | 不要 | ・出資者と経営者が同じ ・法人化の費用があまりかからない |

株式会社と合同会社の違いについてもっと詳しく知りたい方はこちら↓

辻・本郷 税理士法人の起業ガイド|【図解】株式会社と合同会社の違いを徹底比較!選び方のコツも紹介

6-2.印鑑を作成する

一般的に、会社設立時には以下の印鑑を用意します。

・代表者印(実印)

・会社印(実印)※1cm以上3cm以内の正方形の中に納まるもの

・会社銀行印

・会社角印

・ゴム印

6-3.定款を作成する

定款を作成します。定款とは、会社を経営していくための基本的なルールをまとめた、会社設立時に必ず作成しなければいけない書類です。会社設立の目的をはじめ、会社にまつわる基本事項について記載します。

会社法によって、定款に必ず記載しなければいけない事項や、公証人役場での認証などが定められています。

| 定款に必ず記載しなければいけない事項 | 株式会社 | ・目的 ・商号 ・本店の所在地 ・設立に際して出資される財産の価額またはその最低額 ・発起人の氏名または名称および住所 |

| 合同会社 |

|

6-4.定款の認証手続きをする

株式会社を設立する場合、作成した定款の認証手続きが必要です。

紙定款の場合、定款の認証手続きが行えるのは、本店所在地を管轄する公証役場です。定款の認証手続きには、事前に予約が必要です。電話もしくは日本公証人連合会ホームページから予約できます。

定款認証に必要な書類と費用は以下の通りです。

| 定款認証に必要な書類と費用 | |

| 定款3通 | 役場原本、法人保管用原本、設立登記の申請用謄本の計3通 |

| 実質的支配者となるべき者の申告書 | 設立予定の法人の実質的支配者を明示し、暴力団員や反社会勢力などに該当しないことを申告する書類 日本公証人連合会のホームページからダウンロードできる |

| 印鑑証明書と実印 | 発起人(会社設立時に会社を設立するための準備を行う人物)全員分 |

| 本人確認書類 | 発起人の運転免許証やパスポートなど |

| 委任状(代理人を立てる場合のみ) | 定款の認証手続きを他の人に委任する際に必要となる書類 日本公証人連合会|委任状 |

| 定款認証手数料 | 資本金の額100万円未満の場合:3万円 |

| 収入印紙代 | 4万円(電子定款の場合は収入印紙代は不要) |

| 謄本代 | 約2,000円 1ページ250円 ×(定款のページ数 + 認証文ページ) |

定款の認証手続きは、紙定款以外にも電子定款で行うことができます。

電子定款の場合は収入印紙代がかかりませんが、電子定款を作成するためにICカードリーダーや電子署名プラグインソフトなどの専用の機器やソフトが必要です。

日本公証人連合会|9-5電子公証

6-5.出資金の払い込みを行う

発起人の銀行口座を開設して出資金(資本金)の払い込みを行い、銀行に払込証明書を発行してもらいます。開設した銀行口座の通帳のコピーと払込証明書は法人登記の際にも必要になります。

6-6.法務局で法人の登記申請をする

法務局で法人の登記申請を行います。

法人の登記申請を行った日が会社の設立日となります。そして、法人の登記申請時には、あわせて会社印の登録も行います。法人登記の申請には、窓口で申請、郵送で申請、オンラインで申請の3つの方法があります。登記申請と会社印の登録に必要な書類は以下の通りです。

| 必要書類 | 書類の内容 | 入手方法 |

| 社名(商号)や本店所在地、登録免許税の金額、添付書類の一覧などを記載する書類 | ・法務局の窓口でもらう ・法務局のWEBサイトからダウンロードする ・郵送で取り寄せ |

| 定款に書かれていないことを補足するための書類 | - |

| 登録免許税を納付する際に使用するA4サイズの台紙 【株式会社の場合】資本金の額×0.7%を収入印紙で納付し貼付 ※15万円に満たない特は、申請件数1件につき15万円 【合同会社の場合】資本金の額×0.7%を収入印紙で納付し貼付 ※6万円に満たない時は、申請件数1件につき6万円 | ・法務局の窓口でもらう ・A4のコピー用紙で代用可 |

| 作成済みの定款の謄本 | - |

| 設立時取締役の就任承諾書 | 取締役として選任された者が就任の承諾を記した書類 | 決まった書式はなく自分で作成する |

| 印鑑証明書 ※発行後3ヶ月以内 | 市区町村で登録した印鑑とその所有者を公的に証明する書類 ※取締役会を設置する場合は、設立時の代表取締役が就任承諾書に捺した印鑑の印鑑証明書、取締役会を設置しない場合は、設立時の取締役が就任承諾書に捺した印鑑の印鑑証明書 | 市区町村で発行してもらう |

| 本人確認書類 |

| - |

| 定款に記載されているとおりの資本金が所定の銀行口座に振り込まれているかを証明する書類 | - |

| 会社の実印を法務局に登録するための書類 | ・法務局のWEBサイトからダウンロードする |

場合によっては以下の書類も必要になります。

・発起人の同意書

・設立時代表取締役を選定したことを証する書面

・設立時代表取締役及び設立時監査役の就任承諾書

・設立時取締役及び設立時監査役の調査報告書及びその附属書類

・資本金の額の計上に関する代表社員の証明書

・委任状

法人の登記申請についてもっと詳しく知りたい方はこちら↓

辻・本郷 税理士法人の起業ガイド|法人設立登記とは?その流れや必要書類、申請方法や専門家選びを解説

6-7.税務署に法人設立届出書を提出する

準備がすべて整ったら、法人設立届出書を税務署に提出します。法人設立届出書は国税庁のWEBサイトからダウンロードできます。法人設立届出書の提出期限は開業から2ヶ月以内です。

法人設立届出書の詳しい書き方についてはこちらの記事をご覧ください↓

辻・本郷 税理士法人の起業ガイド|【記入例付き】法人設立届出書の正しい書き方と提出先・注意点を解説

7.不動産経営の法人化にあたって気をつけること4つ

ここからは、不動産経営を法人化するにあたり気をつけておきたいことを4つ見ていきます。

7-1.資本金を高く設定しない

資本金が1,000万円を超えると、法人住民税均等割の負担が7万円から15万円に増えます。法人住民税均等割は赤字の場合でも納税しなければいけないので、高く設定しないようにしましょう。

総務省|法人住民税

7-2.役員報酬を適切に設定する

役員報酬を経費として計上することで課税所得が減らせるため節税につながりますが、役員報酬の金額が高すぎると役員個人にかかる所得税や住民税、社会保険料も高額になってしまうため注意が必要です。

7-3.不動産ローンが残っている場合は金融機関と相談する

不動産のローンが残っている場合は、法人化する際に審査や手続きが必要になるため、事前に金融機関に相談しておく必要があります。

7-4.会社員が法人化する場合は勤務先の副業規定を確認する

アパート経営など不動産経営は不動産投資にあたり資産運用の一環としてみなされ、原則として副業にはあたりません。しかし、事業規模や、法人化して役員報酬を受け取る場合には、副業規定に抵触する場合があります。会社員が行っている不動産経営を法人化する場合、勤務先の副業規定の確認が必要です。

8.不動産経営の法人化以外の節税方法4つ

不動産経営を法人化するには手間やコストがかかります。また、不動産経営を法人化する目安とお伝えしてきた課税売上1,000万円以上課税所得900万円以上に満たない場合、不動産経営を法人化する以外での節税方法についても見ておきましょう。

・青色申告で最大65万円の特別控除を受ける

・建物の価格を減価償却し毎年の経費に計上する

・修繕にかかる費用を経費に計上する

・不動産経営以外に収入がある場合は損益通算により課税所得を減らす

8-1.青色申告で最大65万円の特別控除を受ける

不動産所得を青色申告することで、最大で65万円の特別控除を受けることができます。特別控除が適用される条件は以下の通りです。

- 青色申告承認申請書の提出

- 複式簿記による記帳

- 財務諸表を提出

- 確定申告の申告期限内に申告

- 不動産投資が事業規模であると認められる※

※貸間・アパート等は貸与することのできる独立した室数がおおむね10室以上、独立家屋の貸付けはおおむね5棟以上

青色申告についてもっと詳しく知りたい方はこちら↓

辻・本郷 税理士法人の起業ガイド|会社設立後は青色申告を!選択するメリット、手続き方法を解説

8-2.建物の価格を減価償却し毎年の経費に計上する

所有する建物を減価償却することで、毎年発生する減価償却費を経費計上し、節税対策につなげることができます。減価償却を行える期間と償却率は、建物の種類や構造によって定められた法定耐用年数によって変わります。

8-3.修繕にかかる費用を経費に計上する

アパートやマンションなどの不動産経営では修繕にかかる費用が高額になりますが、それらの費用を経費に計上することで大幅な節税が可能です。

8-4.不動産経営以外に収入がある場合は損益通算により課税所得を減らす

不動産所得で生じた赤字は、発生した損失分を給与所得など他の所得から差し引いて所得税額を算出(損益通算)し、所得税の課税対象額を減らすことができます。損益通算をしても赤字が残る場合は、翌年以降3年間に赤字を繰り越すことができます。

9.お困りの際は辻・本郷 税理士法人にご相談を

不動産経営を法人化すると、節税効果や相続税対策など、多くのメリットが期待できます。しかし、その一方で、不動産経営を法人化するには専門的な知識が必要な書類の作成や手続きが不可欠となります。

「自分できちんと手続きできるだろうか」「何から手をつけたらいいのか分からない」など、少しでも不安に思う方はぜひ一度、辻・本郷 税理士法人にご相談ください。辻・本郷 税理士法人は個人事業主の方の法人化や会社設立、さらに節税対策や相続税対策まで力強くサポートいたします。

10.まとめ

では、不動産経営を法人化する目安、メリット・デメリット、不動産経営の法人化にあたって気を付けることについてもう一度まとめます。

■不動産経営を法人化する目安

課税売上1,000万円以上課税所得900万円くらいから

| 不動産経営を法人化するメリット | 不動産経営を法人化するデメリット |

・所得税が節税できる |

|

■不動産経営の法人化にあたって気をつけること

・資本金を高く設定しない

・役員報酬を適切に設定する

・不動産ローンが残っている場合は金融機関と相談する

・会社員が法人化する場合は勤務先の副業規定を確認する

不動産経営の法人化を考える際には、メリットだけではなくデメリットにも目を向けて、しっかり検討しましょう。