「事業承継に伴って事業拡大を計画しているので、運転資金や設備資金をできれば借りたい」

「相続税や贈与税の納税資金がかさんで、運転資金がショートしそう」

「事業承継をしたいのに株式や事業用資産を買い取るための資金が足りない」

事業承継を計画しているものの資金に不安がある場合、「事業承継に特化した融資を受けることができないか?」と考える方は多いのではないでしょうか。

事業承継を目的とした融資を受ける場合には、(1)日本政策金融公庫、(2)自治体の事業承継の融資制度、(3)民間の事業承継ローンの3つの選択肢があります。

この記事では、事業承継に使える3つの選択肢について、それぞれの金利や融資限度額などの条件、具体的な制度の内容などを詳しく解説していきます。

近年では中小企業の後継者問題が顕在化したことをきっかけに「経営承継円滑化法」という法律が制定され、国や地方公共自治体、民間の金融機関、そして信用保証制度も連携して、以前よりも事業承継の融資も積極的に行われています。

ぜひこの記事を参考に、事業承継で活用できる融資制度の選択肢を理解していきましょう。

※本記事の内容は、2024年11月時点の情報です。金利が毎月更新される他、本記事で解説している制度内容が変更になる可能性があるため注意してください。

目次

1. 事業承継に使える融資制度についての3つの選択肢

まずは、事業承継の資金調達でどの融資が使えるのか、3つの選択肢について解説していきます。

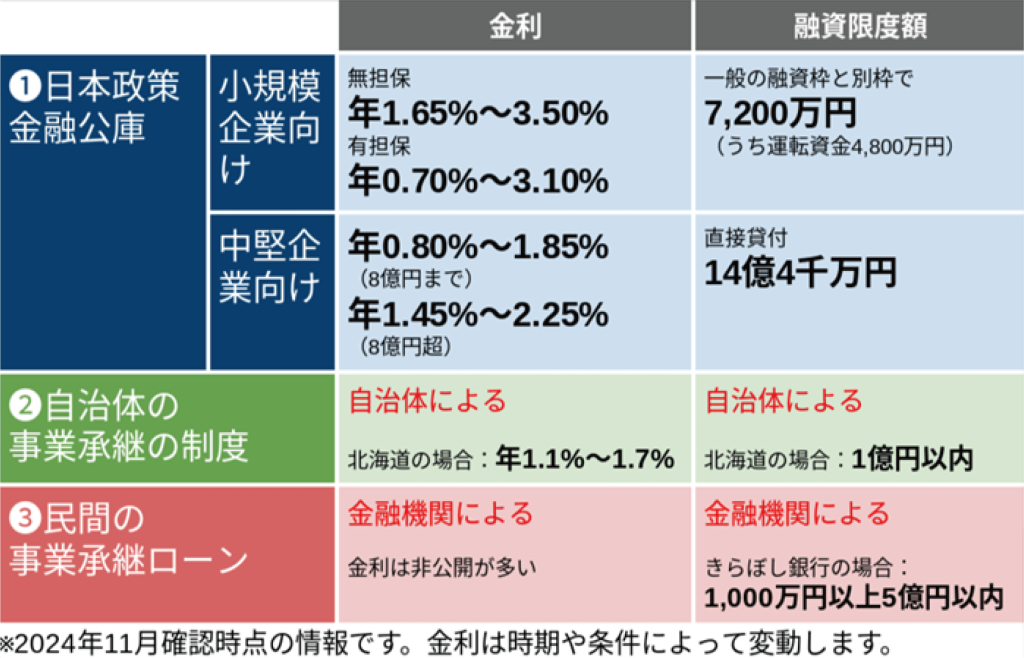

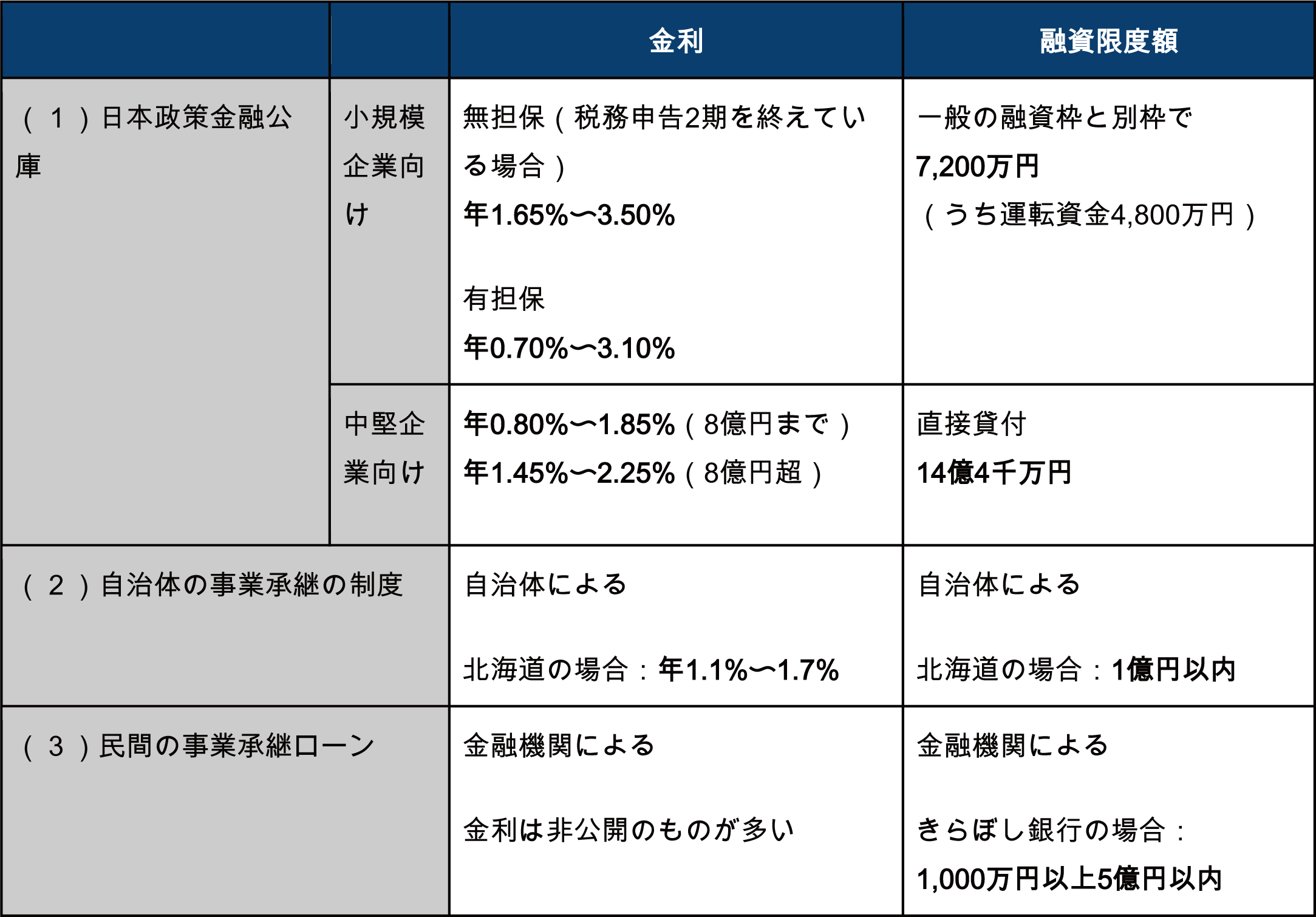

事業承継の融資を受ける場合の選択肢は、(1)日本政策金融公庫、(2)各自治体の独自の制度、(3)民間の事業承継ローンとなります。それぞれの金利と融資限度額を以下の表にまとめました。

【事業承継の融資を受ける場合の3つの選択肢】

それぞれの特徴を簡単に解説していきます。

1-1. 選択肢1:まずは日本政策金融公庫の融資制度を検討してみる

事業承継での融資を得たい場合にぜひ利用したいのが、日本政策金融公庫の融資制度です。

日本政策金融公庫は国が100%出資する公的な金融機関であり、民間の金融機関と違って利益を追求するのではなく、中小企業などの経営の成長や安定を支える目的で運営されています。

そのため、民間の金融機関よりも「金利が低い」「担保や保証の条件が低い」などのメリットがあります。

事業承継に使える融資制度には「事業承継・集約・活性化支援資金」があります。詳細は「2.【事業承継の融資の選択肢1】日本政策金融公庫」で後述します。

1-2. 選択肢2:事業承継に使える融資制度がある自治体ならば活用を検討してみる

日本政策金融公庫の次に検討しておくと良いのが、自治体の融資制度です。全ての自治体ではありませんが、事業承継に活用できる融資制度を設けている自治体があります。

金利や貸付金額など内容は自治体によって様々なので、まずは事業の本店所在地に該当する自治体で、事業承継に使える融資制度があるか調べてみることをおすすめします。

さらに詳しくは、「3.【事業承継の融資の選択肢2】各自治体が独自に行っている制度」で解説しています。

1-3. 選択肢3:民間の事業承継ローンも選択肢になる

日本政策金融公庫や自治体の融資制度は好条件である一方、融資が下りないこともあります。その場合には、民間の事業承継ローンも検討してみましょう。

事業承継を目的としたローンは、同じ民間の他の融資と比べると比較的審査が通りやすい といわれています。

ただし金融機関によって、融資金額や返済期間、金利などの条件はまちまちなので、いつも取引している金融機関の担当者に確認してみることをおすすめします。

さらに詳しくは「4.【事業承継の融資の選択肢3】民間金融機関の事業承継ローン」の章で解説していきます。

2.【事業承継の融資の選択肢1】日本政策金融公庫

冒頭でも述べた通り、事業承継のタイミングで融資を受けたい場合にまず検討すべきなのが日本政策金融公庫の融資制度です。

民間と違い営利目的での融資ではなく「企業を応援するため」に融資を行っている機関なので、民間よりも好条件で融資を受けられる可能性があります。

2-1. 日本政策金融公庫で事業承継に使える融資制度

日本政策金融公庫の融資制度の中で、事業承継に使えるのは「事業承継・集約・活性化支援資金」という制度が基本となります。

※ホテル・理美容室・クリーニングなど生活衛生に関係する企業の場合は、「生活衛生事業承継・集約・活性化支援資金」もご検討ください。

「事業承継・集約・活性化支援資金」は、以下の2つに分かれており、それぞれで目的や融資額などが異なります。

日本政策金融公庫「事業承継・集約・活性化支援資金」の2つの区分

(1)小規模事業者を対象とした「国民生活事業」

(2)中小・中堅企業を対象にした「中小企業事業」(資本金1,000万円以上、年間売上高5億円以上の企業が対象)

2-2.「事業承継・集約・活性化支援資金」(国民生活事業)の詳細

まずは日本政策金融公庫「事業承継・集約・活性化支援資金」のうち、小規模事業者や創業間もない企業を対象とした「国民生活事業」について解説していきます。

「事業承継・集約・活性化支援資金」(国民生活事業)では、「中期的な事業承継を計画し、現経営者が後継者(候補者を含みます。)と共に事業承継計画を策定している方」などが融資を受ける対象者になります。

「ご融資後おおむね10年以内に事業承継を実施することが見込まれる方」とあるため、すぐに事業承継しなくても「おおむね10年以内」で計画している方なら対象になることができます。

融資してもらった資金の使い道としては、「事業承継計画を実施するために必要な設備資金および運転資金」が基本となります。ただし、例えば、事業承継がきっかけで取引金融機関からの資金調達が困難になっている方がその資金を目的に融資を申し込んだ場合には、取引金融機関との取引状況の変化にともなう必要な運転資金なども対象となります。

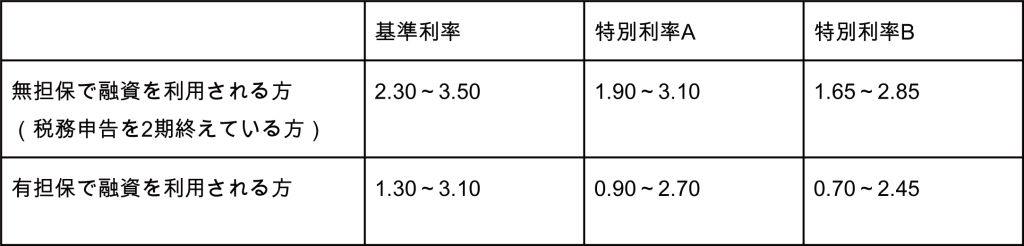

融資限度額は、一般の融資枠と別枠で7,200万円(うち運転資金4,800万円)です。

利率については、中小企業事業(主要利率一覧表)の「基準利率」「特別利率A」「特別利率B」の利率がベースとなります。利率は時期によって変動しますが、2024年11月1日現在 で以下の利率となっています。

利率については、使い道や返済期間、担保の有無などによって利率が異なります。また、金融情勢によって基準利率も変動するため、申込時に確認してみてください。

【「事業承継・集約・活性化支援資金」(国民生活事業)の概要】

| ご利用いただける方 |

5. 事業の承継・集約を契機に、新たに第二創業(経営多角化・事業転換)または新たな取組みを図る方(第二創業後または新たな取組み後、おおむね5年以内の方を含みます。) | |

| 資金のお使いみち | ・「ご利用いただける方」の1に当てはまる方が、事業承継計画を実施するために必要な設備資金および運転資金 ・「ご利用いただける方」の2に当てはまる方が、事業承継・集約を行うために必要な設備資金および運転資金(当該事業を承継・集約される方が必要な設備資金および運転資金を含みます。)、ならびに事業の承継・集約を契機として必要となる設備資金および運転資金 ・「ご利用いただける方」の3に当てはまる方が、事業承継を行うために必要な設備資金および運転資金であって、経営承継円滑化法施行規則第15条第1項および第2項に規定されている資金 ・「ご利用いただける方」の4に当てはまる方が、取引金融機関との取引状況の変化に伴い必要な運転資金 ・「ご利用いただける方」の5に当てはまる方が、事業承継・集約を契機に、新たに第二創業または新たな取組みを図るうえで必要な設備資金および運転資金 | |

| 融資限度額 | 別枠7,200万円(うち運転資金4,800万円) | |

| ご返済期間 | 設備資金 | 20年以内<うち据置期間5年以内> |

| 運転資金 | 10年以内<うち据置期間5年以内> | |

| 利率(年) | ・「ご利用いただける方」の1に該当する方 [基準利率]、[特別利率A]、[特別利率B] ・「ご利用いただける方」の2に該当する方 [基準利率]、[特別利率A]、[特別利率B] ・「ご利用いただける方」の3に該当する方 [特別利率A]、[特別利率B] ・「ご利用いただける方」の4に該当する方 [基準利率] | |

| 担保・保証人 | お客さまのご希望を伺いながらご相談させていただきます。 | |

| 併用できる特例制度 | ・経営者保証免除特例制度 ・創業支援貸付利率特例制度 ・設備資金貸付利率特例制度(東日本版) ・賃上げ貸付利率特例制度 | |

※お使いみち、ご返済期間、担保の有無などによって異なる利率が適用されます。

※利率は金融情勢によって変動いたしますので、お借入金利(固定)は、記載されている利率とは異なる場合がございます。

※事業承継計画書等は、各種書式ダウンロードからご利用ください。

※審査の結果、お客さまのご希望に沿えないことがございます。

事業承継の計画については、日本政策金融公庫の各種書式ダウンロードのページに「事業承継計画書」のテンプレートや記入のポイント、記入例なども用意されているため、参考に作成すると良いでしょう。

手続きや制度内容が難しい場合には、日本政策金融公庫に相談するか、公庫に行く前に当事務所のような税理士法人に相談することをおすすめします。

2-3.「事業承継・集約・活性化支援資金」(中小企業事業)の詳細

次は、日本政策金融公庫「事業承継・集約・活性化支援資金」のうち、中小企業・中堅企業を対象とした「中小企業事業」について解説していきます。

中小企業事業の融資対象は、資本金1,000万円以上、年間売上高5億円以上の企業となります。先ほどの「国民生活事業」と比べるとさまざまな目的で長期的な融資を行っており、融資額の規模が最大14億4千万円と高額であることが特徴です。

「事業承継・集約・活性化支援資金」(中小企業事業)では、「中期的な事業承継を計画し、現経営者が後継者(候補者を含む。)と共に事業承継計画を策定している方」などが融資を受けることができます。

融資してもらった資金の使い道としては、「事業承継計画を実施するために必要な設備資金および運転資金」が基本となります。ただし、例えば、事業承継がきっかけで取引金融機関からの資金調達が困難になっている方がその資金を目的に融資を申し込んだ場合には、取引金融機関との取引状況の変化にともなう必要な運転資金なども対象となります。

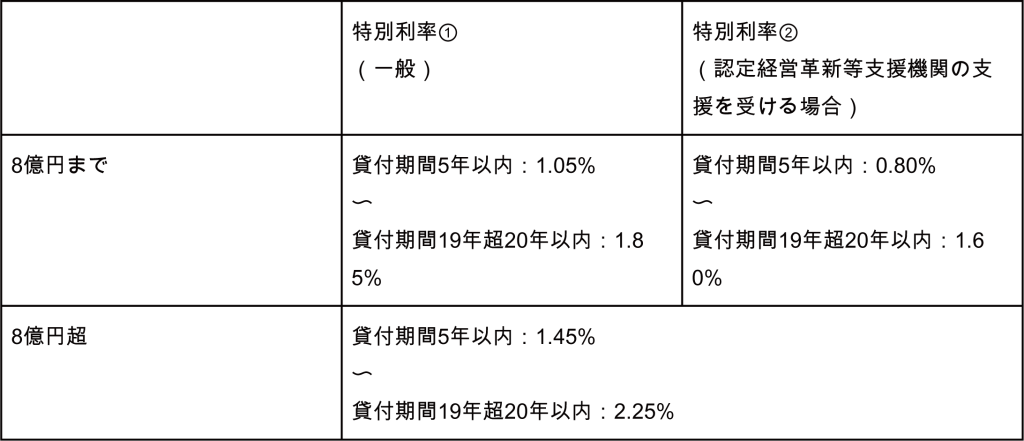

融資限度額は、直接貸付で14億4千万円です。

利率については、中小企業事業(主要利率一覧表)の「特別利率①」の利率がベースとなります。ただし、認定経営革新等支援機関などの支援を受けて事業承継計画を実施する場合(現経営者の年齢が55歳以上である場合に限る。)については「特別利率②」が適用されます。

時期によって利率は変動しますが、例えば2024年11月1日現在 では、以下の利率となっています。

上記の利率は、標準的な貸付利率であり、実際に適用される利率は、信用リスクや担保の有無などに応じて所定の利率が適用されます。また、金融情勢によって基準利率も変動するため、申込時に確認してみてください。

【「事業承継・集約・活性化支援資金」(中小企業事業)の概要】

| ご利用いただける方 | 次の1~5のいずれかに当てはまる方

5. 事業承継に際して経営者個人保証の免除等を取引金融機関に申し入れたことを契機に取引金融機関からの資金調達が困難となっている方であって、公庫が貸付けに際して経営者個人保証を免除する方 | |

| 資金のお使いみち(※) | 「ご利用いただける方」の1に当てはまる方が、事業承継計画を実施するために必要な設備資金および長期運転資金 「ご利用いただける方」の2に当てはまる方が、事業承継を行うために必要な設備資金および長期運転資金(当該事業を承継・集約される方が必要な設備資金および長期運転資金ならびに事業を承継・集約される方に対する転貸資金を含む。) 「ご利用いただける方」の3に当てはまる方が、当該事業を行うために必要な設備資金および長期運転資金 「ご利用いただける方」の4に当てはまる方が、事業承継を行うために必要な設備資金および長期運転資金であって、中小企業経営承継円滑化法施行規則に定める資金 「ご利用いただける方」の5に当てはまる方が、金融機関との取引状況の変化に伴い必要な長期運転資金 (※)長期運転資金には、建物等の更新に伴い一時的に施設等を賃借するために必要な資金を含みます。 | |

| 融資限度額 | 直接貸付 14億4千万円 | |

| 利率(年) | 「ご利用いただける方」の1に当てはまる方 ただし、認定経営革新等支援機関などの支援を受けて事業承継計画を実施する場合(現経営者の年齢が55歳以上である場合に限る。)については 特別利率②(上限2.5%) 8億円超 基準利率(上限2.5%)

「ご利用いただける方」の2に当てはまる方 ただし、次の要件を満たす場合は、

(A)事業の譲渡、株式の譲渡、合併などにより、事業を承継・集約する方および当該事業を承継・集約される方(付加価値向上計画を作成し、同計画書において新たな雇用が見込まれる方に限る。)であって、次の要件を満たす場合は、それぞれに定める利率 ①事業を集約・承継する方の最近における付加価値額が前期に比して増加している場合は、特別利率① ②付加価値向上計画が、支援機関等の支援を受けて作成されている場合は、特別利率② (B)後継者不在などにより事業承継が困難となっている方から事業を承継する方および当該事業を承継される方については、特別利率①(注) (C)新型コロナウイルス感染症の影響により一定の要件に該当し、事業継続が困難となっている企業から事業を承継する方および当該事業を承継・集約される方については、特別利率①(注) (D)次のいずれかに該当する方については、特別利率① ①株主等から自己株式又は事業用資産の取得等を行う法人の方 ②事業用資産の取得等を行う後継者(個人事業主)の方で、前個人事業主の退任などの事由が発生してから5年以内の方 ③事業会社の株式または事業用資産を取得する持株会社及び当該事業会社 (注)小規模事業者または主要な取引先から事業を承継する方および当該事業を承継・集約される方については、特別利率②

「ご利用いただける方」の3に当てはまる方 8億円まで 特別利率②(上限2.5%) 8億円超 基準利率(上限2.5%)

「ご利用いただける方」の4に当てはまる方 8億円まで 特別利率①(上限2.5%) ただし、付加価値向上計画を作成し、同計画において新たな雇用が見込まれる方は、特別利率②(上限2.5%) 8億円超 基準利率(上限2.5%)

「ご利用いただける方」の5に当てはまる方 基準利率(上限2.5%) ※なお、信用リスク・融資期間などに応じて所定の利率が適用されます。ただし、資金のお使いみちが株式等(のれん代を含む。)の場合であって、担保を徴しない場合には、利率の引下げ措置があります。 | |

| ご返済期間 | 設備資金 | 20年以内(うち据置期間5年以内) |

| 運転資金 | 10年以内(うち据置期間5年以内) | |

| 担保・保証人等 | ・担保設定の有無、担保の種類などについては、ご相談のうえ決めさせていただきます。 ・直接貸付において、一定の要件に該当する場合には、経営責任者の方の個人保証が必要となります。 | |

| 融資のお申込み | 直接貸付 日本公庫各支店の中小企業事業の窓口にお申し込みください。 | |

手続きや制度内容の理解が難しい場合には、日本政策金融公庫に相談するか、公庫に行く前に当事務所のような税理士法人に相談することをおすすめします。

3.【事業承継の融資の選択肢2】各自治体が独自に行っている制度

次に、各自治体(都道府県や市区町村)が独自に行っている事業承継に使える融資制度についても解説します。

各自治体の制度を活用するには、まずは事業承継する企業の所在地で事業承継に使える融資制度があるかどうかを調べることから始めましょう。都道府県の制度以外に、地域によっては市区町村レベルでの融資あっせん制度もある可能性があります。

例えば、北海道ならば「北海道 事業承継 融資」など、「地域名+事業承継+融資」でキーワード検索すると情報が見つかるはずです。また、東京都江東区に住んでいる方なら、「江東区 事業承継 融資」で検索すると江東区があっせんしている融資制度が見つかります。

以下では、例として、北海道と東京都江東区の事業承継融資について解説します。

3-1. 北海道(地域経済局中小企業課)の「事業承継貸付」

北海道の「地域経済局中小企業課」では、事業承継に取り組む中小企業者などに向けた貸付制度を設けています。

資金使途は「事業資金のみ」で、融資金額は1億円以内、金利は年1%台となっています。

【北海道(地域経済局中小企業課)の「事業承継貸付」】

| 融資対象 | (1)事業承継に取り組む中小企業者等 (2)国の全国統一保証制度である「事業承継特別保証」の対象となる中小企業者等 |

| 資金使途 | 事業資金 |

| 融資金額 | 1億円以内 |

| 融資期間 | 1年超10年以内(うち据置1年以内) |

| 融資利率 | 固定金利 3年以内・・・年1.1% 5年以内・・・年1.3% 7年以内・・・年1.5% 10年以内・・・年1.7%

変動金利 年1.1%(融資期間が3年を超える取扱いの場合に限る) |

| 担保及び償還方法 | 取扱金融機関の定めるところによります。 |

| 信用保証 | 融資対象(1) 北海道信用保証協会の保証が必要となる場合があります。

融資対象(2) 北海道信用保証協会の保証が必要となります。 |

さらに詳しく知りたい方は、北海道の公式サイト「事業承継貸付」のページをご覧ください。

3-2. 東京都江東区「事業承継支援資金」

東京都江東区では、区内の「事業承継を予定している中小企業者」と「事業承継を行った中小企業者」に、事業承継に必要な経営資金についての融資を斡旋する制度があります。

資金使途は「運転資金と設備資金など」で、借入限度額は2,000万円、返済期間は9年以内、金利は年2.1%となっています。本人負担信用保証料が不要(区が全額補助)となる制度です。

【東京都江東区「事業承継支援資金」】

| ご利用できる方 | 5年以内に事業承継を予定又は、事業承継後5年を経過していない中小企業者であり、以下の条件を全て満たす方 ・区内に住所又は主たる事業所がある中小企業者の方 個人:区内に住所又は主たる事業所があること 法人:区内に本店所在地(登記地)があること ・区内で引き続き1年以上同一事業を営んでいること ・所得税(法人にあっては法人税)の申告をし、完納していること ・申込日時点で納期の到来している特別区民税・都民税(法人にあっては法人都民税)を完納していること ・東京信用保証協会の保証対象業種を営んでいること ・許認可の必要な業種を営んでいる方については、その許認可を受けていること ・信用保証料補助金の返還金が生じた場合、区に返還済みであること ・事業(承継)計画書を作成し金融機関の支援及び江東区経営相談員の審査・確認を完了していること ・事業承継後も江東区内に事業所等が存在し、引き続き江東区内で事業実施を予定していること ・親族内承継、従業員承継による事業承継であること。(M&A資金(第三者承継)は原則対象外) |

| 借入限度額 | 2,000万円 |

| 返済期間 | 9年以内(据置12か月含む) |

| 資金使途 | 運転資金・設備資金など

事業承継前後に発生する資金需要に幅広くご利用いただけます。なお、運転資金・設備資金は、今後1年以内の計画利用を目安とします。ただし、ご利用できない資金使途の例にあげる資金については、融資申込の対象外といたします。

【ご利用できない資金使途の例】 株式取得費、専門家活用費、土地購入費、借換資金、代金支払い済みの資金等 |

| 貸付金利 | 2.1% |

| 本人負担信用保証料 | なし(区が全額補助) |

| 本人負担利子 | 1年目:無利子(区が全額補助) 2年目以降:0.3%(区が1.8%補助) |

さらに詳しく知りたい方は、東京都江東区の公式サイト「事業承継支援資金」のページをご覧ください。

4.【事業承継の融資の選択肢3】民間金融機関の事業承継ローン

民間の金融機関(都市銀行、地方銀行、信用金庫など)からも、事業承継に際して必要な資金を借りることが可能です。

大手金融機関であれば、独自に事業承継支援スキームを組んで、事業承継計画を策定しながら融資についての相談に乗ってもらうことが可能でしょう。一方で、信用金庫などの中小金融機関は、日本政策金融公庫や地方自治体、信用保証協会と連携しながら融資を進めていくことになります。

事業承継したい方の企業の規模や事業内容、金融機関との関係性によっても活用できる融資制度が変わってきます。そのため、まずは日頃取引のある金融機関に、事業承継の融資について相談してみることをおすすめします。

民間金融機関の事業承継ローンの例として、「きらぼし銀行」と「沖縄銀行」の例を掲載するので、あくまで一例として参考になさってみてください。

4-1. 民間の事業承継ローン例1(きらぼし銀行)

東京圏にある「きらぼし銀行」は、公益財団法人東京都中小企業振興公社と連携した「事業承継・相続対策サポートローン」の融資を行っています。

【きらぼし銀行「事業承継・相続対策サポートローン」の概要】

| 対象となるお客さま | 公益財団法人東京都中小企業振興公社において、事業承継計画の策定支援を行い、公社が作成した「提案書」および「外部専門家による意見書」を当行に開示していただける法人・個人事業主のお客さま |

| 資金使途 | 公益財団法人東京都中小企業振興公社がを策定した「提案書」に示された承継計画の実行にあたり必要な以下の資金 ・事業承継に必要な株式取得資金・納税資金 ・その他事業承継に必要な資金 |

| 融資金額 | 1,000万円以上5億円以内 |

| 融資期間 | 15年以内 ※承継計画に基づく場合、最長5年間の据置を利用することが可能です。 |

| 融資利率 | 当行所定利率 |

| 融資形式 | 証書貸付 |

| 金利種類 | 変動金利 ※融資期間が5年以内の場合、固定金利でのお取扱いも可能です。 |

| 返済方法 | 毎月元金均等返済 |

| 担保・保証人 | 融資窓口または担当者にお問い合わせください。 |

さらに詳しく知りたい方は、きらぼし銀行の公式サイト「事業承継・相続対策サポートローン」のページをご覧ください。

4-2. 民間の事業承継ローン例2(沖縄銀行)

沖縄にある「沖縄銀行」は、沖縄県内に事業所がある事業者を対象に、事業承継ローンの融資を行っています。

【沖縄銀行「事業承継ローン」の概要】

| ご利用いただける方 | ・沖縄県内に事業所がある法人または個人事業主、後継者個人 ・後継者個人の場合:最終完済時は満80歳までとします。 |

| お使いみち |

・代表者に対する退職金支払 ・代表者に対する退職金準備(保険料等)

・旧代表者等が保証人となった借入金の借換 ・旧代表者等からの借入金の借換

6. 廃業資金(廃業に伴う資産売却までのつなぎ資金) |

| ご融資金額 | 100万円以上3億円以内 |

| ご融資期間 |

※廃業資金に伴う資金等の売却資金の場合は1年以内

4. 株式購入資金及び納税資金:原則10年以内 |

| ご融資利率 | 弊行所定の変動金利 |

| ご返済方法 |

|

| 担保 | 原則不要。

但し、下記の場合は不動産を担保に差し入れていただきます。 ※不動産を購入する際は、当該所得物件を担保と致します。 ※融資金額が5千万円以上になる場合は不動産を担保と致します |

| 連帯保証人 |

・法人の場合 : 原則、代表者または代表権を有する役員を連帯保証人とします。 ・後継者の場合 : 法人を連帯保証人とします。

原則不要とします。 |

さらに詳しく知りたい方は、きらぼし銀行の公式サイト「事業承継・相続対策サポートローン」のページをご覧ください。

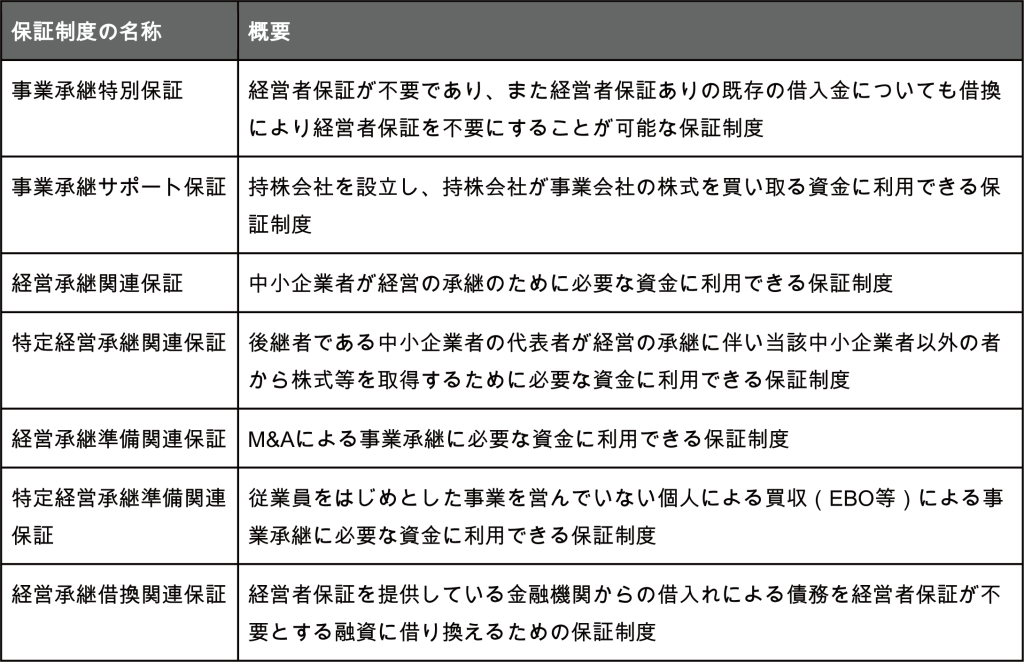

5. 事業承継の融資を受ける上では「事業承継に使える保証制度 」もうまく活用しよう

事業承継の融資を受ける場合には、「事業承継に使える保証制度」も上手く活用することが重要となります。

保証制度とは、融資を受ける際の「信用保証」を補完する制度です。信用保証協会が担保してくれることにより信用リスクが軽減されるため、金融機関が融資を実行しやすくなり、金利が低くなったり無担保での融資が認められたりと、条件が緩和される可能性があります。

例えば、一般社団法人 全国信用保証協会連合会では、以下のように事業承継に対応したさまざまな保証制度を取り扱っています。

【事業承継に対応した保証制度の例】

それぞれの保証制度ごとに、対象者や使用使途、限度額が定められているので、自身のケースで当てはまる保証制度がどれか検討して内容を確認してみましょう。

さらに詳しく知りたい方は、一般社団法人 全国信用保証協会連合会の公式サイト「事業承継をお考えの方」のページをご覧ください。

金融機関に融資相談に行った際にもこのような保証制度の案内があるはずですが、「自分が使えそうな保証制度がある」ということを理解した上で融資相談に望むとスムーズに進むためおすすめです。

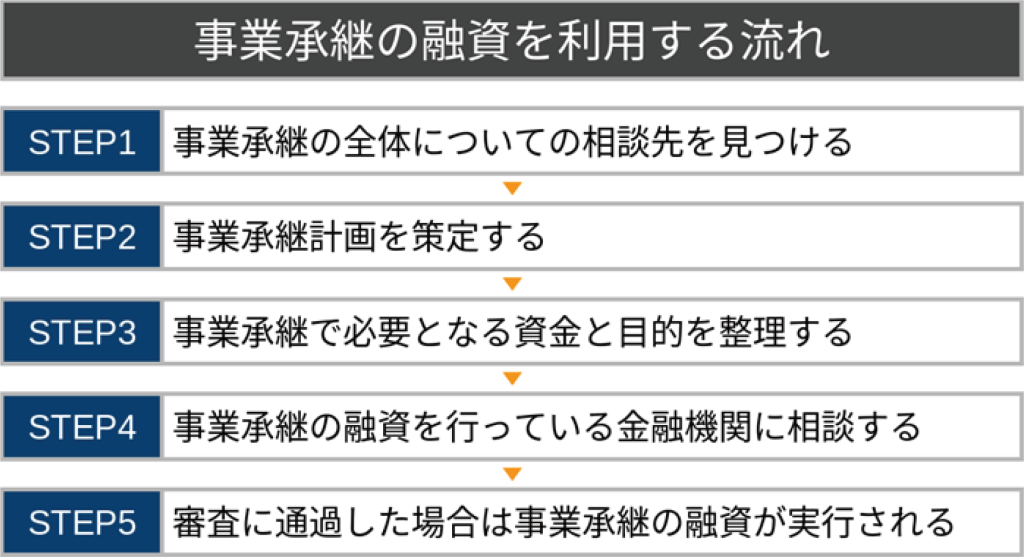

6. 事業承継の融資を利用する流れ・5ステップ

ここまで具体的に事業承継に活用できる融資制度について解説してきましたが、ここからは、「どの融資制度を活用するか」を含めて、どのように進めていけば良いかを具体的に説明していきます。

事業承継に関連して融資を受ける場合には、以下のような流れで進めていくのがおすすめです。

以下から、それぞれのステップごとに内容を解説していきます。

6-1. ステップ1:できれば事業承継の全体について相談先を見つけておく

事業承継の融資を進めていくうえで、できれば事業承継の全体について相談できる相談先を決めておくことをおすすめします。相談先としては、公的な「事業承継・引継ぎ支援センター」や顧問税理士などの専門家があります。

相談がおすすめな理由としては、事業承継に関連して融資を受けるには、融資に先立って「事業承継計画の策定」や「必要資金の算出」「利用目的の整理」などさまざまな事柄について決める必要があるからです。

事業承継計画や資金計画の具体性なども審査に影響するため、根拠に基づいたしっかりとした計画や説明が必要になります。

自身だけで計画の策定や資金の算出などを行うのが難しい場合には、まずは相談窓口に相談してから、具体的な融資相談に向かうことをおすすめします。

事業承継の相談先については、「事業承継 コンサルティング」の記事 もぜひ参考になさってください。

6-2. ステップ2:事業承継計画を策定する

次のステップでは、相談先の支援も得ながら事業承継計画を策定していきます。これは「どのくらいの融資が必要になるか」を決めるための準備として大切なステップとなります。

事業承継の目的やビジョンを明確にして、経営状況の見直しを行い、承継後の課題や改善点を具体的に洗い出していきましょう。これにより、事業承継に伴う資金の用途を明確にすることができます。

また、事業承継において経営者から株式や事業用資産を承継する場合には、相続税や贈与税が課税されますので、相続税・贈与税の算定や手続き、法的な問題の解決方法も確認しておく必要があります。

税務や法務の内容については、顧問税理士や弁護士などの専門家と相談しておきましょう。

6-3. ステップ3:事業承継で必要となる資金と目的を整理する

ステップ3では、いよいよ融資に向けて、事業承継で必要となる資金と目的を整理していきましょう。

事業承継での融資を受ける場合、その資金が、運転資金や設備資金なのか、株式取得資金なのか、相続税に対するものなのかによって、受けられる融資制度が異なってきます。

事業承継融資によっては、資金使途が「運転資金や設備資金」に限定されているものもあるため、注意が必要です。株式取得資金などを目的に融資を受けたい場合には、対応した融資制度を探すなどの対応が必要となります。

公認会計士や税理士、事業承継コンサルタントなどと協力して、それぞれの目的ごとにどのくらいの資金が必要になるかを試算していきましょう。また、同時に、どの部分を自己資金でまかなって、どのくらいを融資でカバーしたいのかも決めていきます。必要に応じて補助金の活用も検討しましょう。

6-4. ステップ4:事業承継の融資を行っている金融機関に相談する

ステップ3までの準備が終わったら、いよいよ事業承継の融資について金融機関に相談に行きましょう。

相談に行く順番としては、まずは日本政策金融公庫に相談し、続いて自治体の融資制度や、取引のある民間金融機関にも並行して相談するのが良いでしょう。

事業承継の融資条件は相談して初めてわかることも多いので、適用される利率や利用可能な保証制度についても具体的に確認しておきましょう。相談の際に、融資や審査に必要な書類の詳細を確認し、必要書類を揃えます。

必要書類が揃った段階で、事業承継融資の申込みを行い、審査を受けます。融資の審査では計画書の確認だけでなく面談が行われることが多いため、面談の準備もしっかりと整えておきましょう。

必要に応じて顧問税理士に同席させることが可能かを問い合わせて、可能であれば同席させることも検討すると良いでしょう。

6-5. ステップ5:審査に通過した場合は事業承継の融資が実行される

金融機関の審査に晴れて通過できれば、事業承継の融資が実行されます。

事業承継の融資の審査通過率は一般には公開されていません。ただし、日本政策金融公庫の「創業融資」については審査通過率は約50%〜60%といわれており、審査に通過するには事前の準備が重要とされています。

審査通過率をアップさせたいならば、事業承継に強い税理士や事業承継コンサルタントに早い段階から相談しておくことが肝要となります。

7. 無理のない融資を受けて事業承継を成功させるためのポイント

最後に、無理のない融資を受けて事業承継を成功させるためのポイントについてまとめて紹介していきます。

事業承継に限ったことではありませんが、事業資金の融資を成功させるには事前の準備が非常に重要となります。どのような準備をするかを含めて詳しく解説していくのでぜひ参考になさってください。

無理のない融資を受けて事業承継を成功させるためのポイント

(1)複数の融資制度の情報を収集して比較・検討する

(2)審査に通過するために事前の準備をしっかり行う

(3)借入金の利息が経営を圧迫しないよう返済計画をしっかりと立てておく

(4)経営者の個人保証(連帯保証)を付けない選択肢を検討する

(5)融資だけでなく全体を相談できる相手を確保しておく

7-1. 成功のポイント1:複数の融資制度の情報を収集して比較・検討する

事業承継の融資を成功させるためには、自身が活用できる融資制度の情報をできるだけ収集して、比較・検討することが大切です。

日本政策金融公庫の融資制度はもちろんですが、自治体の融資制度も使い勝手が良いものがあります。しっかりと下調べを行い、活用できる制度の情報をまとめておきましょう。

また、いくら融資の条件が良くても、審査に通過できなければ融資を受けることはできません。審査結果が判明するまでには時間もかかるため、さまざまな選択肢を視野に入れて動くことが大切です。

できれば事業承継に詳しい専門家に早い段階から相談して、自身のケースに合った融資制度や保証制度を教えてもらったり、審査のポイントや通過の可能性などプロだから分かるアドバイスを逐一教えてもらったりしながら進めるのがおすすめです。

7-2. 成功のポイント2:審査に通過するために事前の準備をしっかり行う

事業承継の融資を利用する流れのところでも触れましたが、審査に通過するためには事前の準備が非常に重要となります。

具体的には、以下のような準備を進めておきましょう。

審査前にしておくべき事前準備の例

・具体性のある事業承継計画を策定する(承継の目的や後継者のプロフィール、将来計画など)

・現状の財務状況と将来の収益計画を明確にしておく

・必要資金の詳細な算出や内訳、その根拠を用意する

・事業承継後のキャッシュフローや収益性を考慮して、無理のない返済計画を作成する

・金融機関の融資制度の内容を理解しておく

・信用保証協会の保証制度についても調べておき、保証制度の内容や保証料についても確認しておく

・上記の内容をしっかりと頭に入れておき、金融機関の担当者の質問に明確に答えられるようにしておく

いくら事業性が高くても、いくら後継者の経歴が素晴らしくても、事業承継計画が甘いと審査が通らないこともあります。反対に、計画がいくら具体的かつ根拠のあるものでも、後継者の実績や信頼性がうまく伝わらなければ審査が通らない可能性があるでしょう。

日本政策金融公庫や民間金融機関の相談に行く時点からしっかりと事前に用意できるものは準備して、担当者のアドバイスに真摯に耳を傾けて、もらったアドバイスを計画に反映させるなどの姿勢を見せることが大切です。

7-3. 成功のポイント3:借入金の利息が経営を圧迫しないよう返済計画をしっかりと立てておく

事業承継において融資を得られれば資金に余裕が生まれるメリットがある一方で、借入金に対する利息が経営を圧迫しないようにすることが重要です。返済計画についてもしっかりと立てておきましょう。

また、経営者の個人保証(連帯保証)を負うリスクや、保証制度を利用する場合の保証料の負担も考慮しする必要があります。

経営を圧迫するような借入条件の場合は、融資の金額を減らす、あるいは融資を受けないといった判断も必要になるかもしれません。

できれば税理士や公認会計士などの資金管理の専門家に相談し、融資内容や返済計画に問題がないかのアドバイスを受けることをおすすめします。

7-4. 成功のポイント4:経営者の個人保証(連帯保証)を付けない選択肢を検討する

事業承継の融資を受ける場合には、経営者の個人保証(連帯保証)を付けない選択肢を検討することも大切です。

中小企業が融資を受ける際の経営者の個人保証(連帯保証)は慣行として行われてきました。しかし2018年に金融庁と中小企業庁の後押しで「経営者保証に関するガイドライン」がまとめられ、経営者保証なしの融資を受けられるケースも少しずつ増えています。

参考:政府広報オンライン「中小企業や小規模事業者の方へ ご存じですか?「経営者保証」なしで融資を受けられる可能性があります」

保証料の上乗せはありますが、経営者保証の提供を不要とする信用保証制度も始まっています。万が一企業が倒産した場合などに経営者の生活に支障をきたさないよう、連帯保証を付けない選択肢も検討しましょう。

7-5. 成功のポイント5:融資だけでなく全体を相談できる相手を確保しておく

事業承継を成功させるためには、融資についてだけでなく、事業承継の全体について相談できる相手を確保しておくことが非常に重要です。

「返済計画に無理がないか」「その融資の条件で融資を受けて問題ないか」「そもそも融資がいくら必要なのか」などを判断するためには、事業承継全体の資金計画に関わってくるからです。

経営や税務、財務など幅広い専門知識を持ち、事業承継の全体の計画策定をサポートしてくれる専門家へ相談することで、多角的な事業承継のアドバイスを得ることができるでしょう。

事業承継に関するコンサルティングを受ける場合の相談先については、「事業承継について相談ができる専門家は誰なのか?」の記事で詳しく解説しているのでぜひ参考になさってください。

どこに相談するか迷う場合には、ぜひお気軽に、辻・本郷 税理士法人の事業承継コンサルティングにご相談ください。

まとめ

本記事では、事業承継に活用できる融資の選択肢について解説してきました。最後に、要点を簡単にまとめておきます。

▼事業承継に活用できる融資の3つの選択肢

(1)日本政策金融公庫

(2)自治体の事業承継の制度

(3)民間の事業承継ローン

(1)日本政策金融公庫

・民間の金融機関よりも「金利が低い」「担保や保証の条件が低い」などのメリットがある

・事業承継に使えるのは「事業承継・集約・活性化支援資金」という制度

・小規模事業者向けの「国民生活事業」と中堅企業向けの「中小企業事業」で利率や上限額などが異なる

(2)自治体の事業承継の制度

・全ての自治体ではありませんが、事業承継に活用できる融資制度を設けている自治体がある

・金利や貸付金額など内容は自治体によって様々なのでまずは調べてみるのがおすすめ

(3)民間の事業承継ローン

・事業承継を目的としたローンは、同じ民間の他の融資と比べると比較的審査が通りやすい

・いつも取引している金融機関の担当者に確認してみるのがおすすめ

事業承継の融資を利用する流れ

STEP1:事業承継の全体についての相談先を見つける

STEP2:事業承継計画を策定する

STEP3:事業承継で必要となる資金と目的を整理する

STEP4:事業承継の融資を行っている金融機関に相談する

STEP5:審査に通過した場合は事業承継の融資が実行される

事業承継で融資を活用する場合には、事業承継で必要となる資金と目的を整理し、事業承継全体の計画を策定する必要があります。できれば全体について相談できる専門家と話し合いながら進めていくことをおすすめします。