「相続で自社株が分散してしまうかもしれない」

「後継者が多額の相続税や贈与税を負担できるのだろうか」

「自社の株式を贈与してしまうと、老後資金が心もとない」

後継者に事業を承継することを考えつつも、そんな不安をお持ちの方に知っていただきたいのが、他社の株式を保有し、事業を支配することを目的とした持株会社による事業承継です。

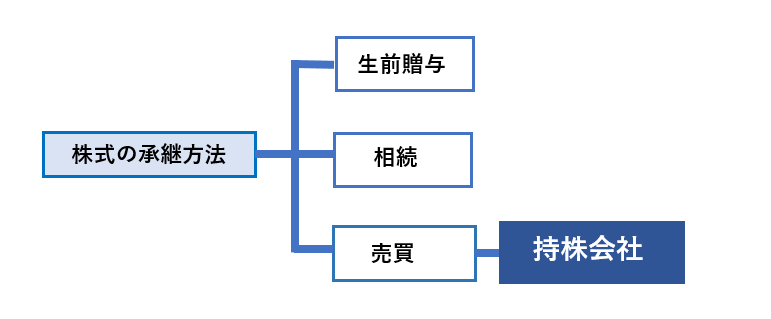

事業承継における株式の承継方法には、生前贈与、相続、売買の3つの方法があり、持株会社は、売買の一種になります。

持株会社を利用することで、先代経営者にとっては、売却益を得られるという大きなメリットがあります。

ただし、持株会社を利用した事業承継は、よいことばかりとは限りません。注意点を把握しておくことが大切です。

本記事では、持株会社を利用した事業承継の手順とともに、メリットや注意点について解説します。

目次

1.持株会社を利用した事業承継とは?

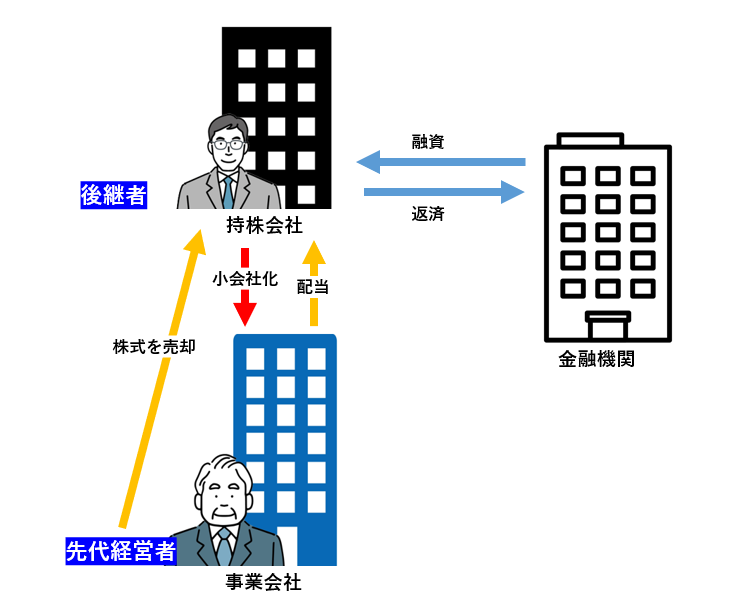

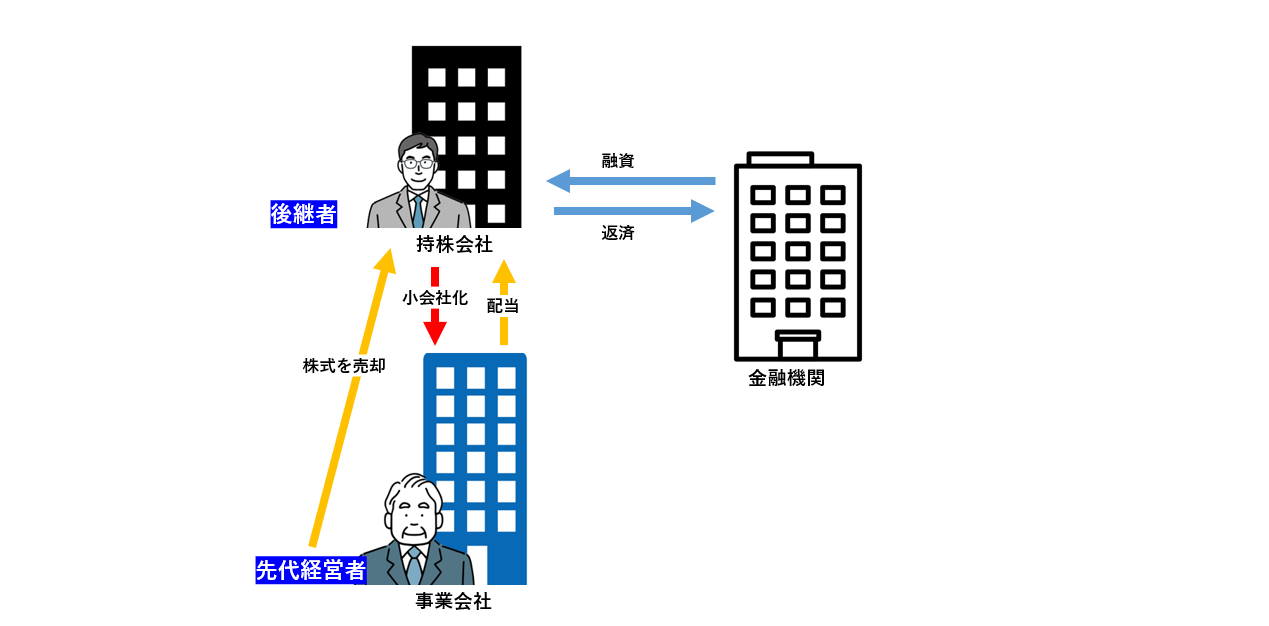

持株会社を利用した事業承継では、持株会社が既存の事業会社(収益を得ている会社)を子会社化し、株式を保有することで、経営権を承継します。

なお、持株会社には、事業を行わずに子会社の事業活動を支配することを目的とした持株会社を純粋持株会社と、自社でも事業を行いながら子会社の管理を化も行う事業持株会社があります。

事業承継を目的として設立されるのは、ほとんどが純粋持株会社です。

1-1.持株会社の仕組み

事業承継で持株会社を利用する場合、後継者が出資する持株会社を設立し、既存の事業会社の株式を買い取ることで子会社化して経営権を取得する方法が多く用いられます。

持株会社は、先代の経営者から事業会社の株式を買い取り、子会社化します。子会社の事業運営を行うことによる株式の配当金が持株会社の主な収入源です。

株式の買い取り資金は、融資で調達するケースが少なくありません。そのため、子会社からの配当金が融資返済の原資になる仕組みになっています。

なお、持株会社に株式を売却後は、子会社の経営も後継者が引き継ぐケースが一般的です。

2.持株会社を利用した事業承継のメリット

持株会社を利用した事業承継には、後継者の経済的な負担が軽減できるなど、多くのメリットがあります。

株式の分散を防止できる

先代経営者が譲渡益を得られる

後継者の経済的負担を避けられる

節税になる可能性がある

資金調達しやすくなる

2-1.株式の分散を防止できる

持株会社を利用した事業承継では、相続発生時の遺留分の問題を解消し、株式分散リスクを回避することができます。

相続や贈与による株式の承継では、先代経営者が所有する事業会社の株式は、他の相続人から遺留分減殺請求される可能性があるため、株式が分散する可能性が否定できません。

一方で、持株会社を利用した場合、対価を払い株式を譲渡しているため、株式は相続財産の対象外です。先代経営者が受け取った株式の売却益が相続財産となります。

2-2.先代経営者が譲渡益を得られる

持株会社に株式を売却することで、先代経営者は、譲渡益を得ることができます。

非上場株式は、現金化が難しいのが現実です。

また贈与による株式の承継では、先代経営者は利益を得ることができません。先代経営者が持株会社に売却により譲渡益を得られるメリットは、大きいといえるでしょう。

2-3.節税になる可能性がある

贈与や相続による株式譲渡よりも、持株会社を利用したほうが、税金の負担を軽減できる可能性があります。

自社株は換金性が低いものの、相続による評価額は高くなる傾向があり、後継者にとって大きな負担になるかもしれません。

持株会社を利用した事業承継は、売買による株式譲渡であるため、税金は株式の譲渡所得を得た先代経営者に課税されます。

株価などの条件にもよりますが、贈与や相続により後継者が負担する課税額よりも、一律20.315%となる譲渡所得のほうが低くなる可能性が高いことが考えられます。(売却により取得した資金等の対策は別途必要となります。)

| 所得税 (株式等の譲渡) | 一律 20.315%(所得税 15% 復興特別所得税 0.315% 住民税 5%) |

| 相続税 | 10~55%(累進課税) |

| 贈与税 | 10~55%(累進課税) |

さらに事業承継後も、節税することができます。

持株会社は、小会社からの配当により利益を得ます。

持株会社は、株式の100%を保有する子会社からの配当金は、原則として法人税は課税されません。

つまり、事業承継後も節税が可能となるのです。

2-4.法人化により、資金調達しやすくなる

持株会社として法人化することで、株式を買い取るための資金調達をしやすくなります。

株式を買い取るためには、多額の資金が必要であり、金融機関から融資を受けるケースが少なくありません。

もし後継者が個人として融資を受けようとしても、ハードルが高いというのが現実でしょう。

持株会社の場合、融資に対する返済は、子会社からの配当金が原資であり、財源が明確であるため、比較的融資が受けやすいことがメリットです。

3.事業承継で持株会社を設立する流れ

事業承継のために持株会社を利用する場合、新規に持株会社を設立することが一般的です。

ここでは、持株会社設立の手順について解説します。

後継者が持株会社を設立

買い受けるための資金を調達

先代経営者から事業会社の株式を買い取る

3-1.後継者が持株会社を設立

後継者が100%出資して持株会社を設立します。

これにより、先代経営者の議決権のすべてを後継者に帰属させ、スムーズな事業承継を実現することが可能です。

3-2.株式を買い受けるための資金を調達

子会社となる会社の株式を買い取る資金を調達します。

後継者に資金力がない場合は、金融機関などから融資を受けるのが一般的です。

なお、融資を返済する原資は子会社から得た配当金となります。

3-3.先代経営者から事業会社の株式を買い取る

「株式譲渡契約書」を作成し、先代経営者から事業会社の株式を買い取り、事業会社を子会社化します。

- 事業会社から譲渡承認を受ける

事業会社で株式に譲渡制限がかけられている場合は、取締役会や株主総会による譲渡の承認決議が必要です。

先代経営者(もしくは、持株会社と共同で)が譲渡承認を請求し、それを受けて、取締役会、もしくは株主総会で譲渡承認の特別決議が行われます。 - 持株会社の取締役会で承認手続

事業会社の株式譲渡の承認を受けたら、持株会社の取締役会で承認手続きを行います。

会社法により、重要な財産を譲り受ける場合には、取締役会の承認が必要です。事業会社の株式譲渡の承認を受けたら、持株会社の取締役会で手続きを行い、承認を得ます。

これらの手続きを経て、事業会社の経営権が持株会社に移動し、持株会社のオーナーである後継者に経営権が渡ります。

4.持株会社による事業承継の注意点

事業承継に持株会社を用いる場合、以下の点に注意し、充分な検討をしましょう。

必要に応じて、専門家の助言を受けることも大切です。

融資の返済が滞る可能性がある

先代経営者の株式の譲渡益に課税される

事業承継税制が適用されない可能性が高い

税務署から問題点を指摘される可能性がある

4-1.融資の返済が滞る可能性がある

融資を受けた場合、子会社からの配当収入が返済の原資となります。子会社の業績が思わしくない場合は、返済が滞ってしまうリスクがあるので注意が必要です。

融資に対し、返済が可能であるか、しっかりと検討してくことが大切になります。

4-2.先代経営者の株式の譲渡益に課税される

先代経営者は、譲渡益が得られる一方で、所得税が課税されます。

「2-3.後継者の経済的負担を避けられる」で申し上げた通り、贈与、相続とは異なり、後継者には税金が発生しませんが子会社の先代経営者には譲渡所得に課税されるので注意が必要です。

状況によっては、持株会社以外による承継のほうが課税負担を抑えられる可能性もあります。

税理士などの専門家に相談しながらすすめることも検討しましょう。

4-3.事業承継税制を利用できない

株式の売買による承継は、事業承継税制の対象外です。

事業承継税制は、相続税や贈与税が免除もしくは納税に猶予が設けられる特例になります。そのため、持株会社を利用した売買による承継では、利用できません。

4-4.税務署から問題点を指摘される可能性がある

節税だけを目的にした持株会社は、追徴課税を求められる可能性があります。

節税のみを目的とした持株会社の設立は、租税回避行為として税務署から指摘される可能性があります。その場合、追徴課税が求められるかもしれません。

持株会社設立の際は、株式分散の防止など、合理的な理由を明確にしておくことが大切です。

また、持株会社を設立する際は、事前に税理士などの専門家に相談しておく事も重要といえるでしょう。

辻・本郷 税理士法人では、約100名で構成された事業承継専門チームを組織しています。

積み上げてきたノウハウと高い専門性で実施した年間1,000件の事業承継支援は、業界トップクラスです。

事業承継信託をご検討されている方は、ぜひご相談ください。

まとめ

本記事では、事業承継における持株会社利用の手順と、メリットや注意点についてまとめました。

もう一度、本記事の内容を振り返ってみましょう。

●持株会社の仕組みは以下のようになっています。

後継者を出資者とする持株会社を設立し、事業を行う既存会社である事業会社の株式を買い取り、子会社化することで経営権を取得します。

持株会社は、金融機関から融資を受け、先代の経営者から子会社となる事業会社の株式を買い取ります。それにより、持株会社は配当金を得て、事業の運営を行うとともに、金融機関へ融資の返済を行っていきます。先代経営者は、株式の売却益として現金を得ることができます。

●事業承継に持株会社を利用することで、4つのメリットがあります。

株式の分散を防止できる

先代経営者が譲渡益を得られる

節税になる可能性がある

法人化により、資金調達しやすくなる

●持株会社の設立には、3つの手順が必要です。

後継者が持株会社を設立

株式を買い受けるための資金を調達

先代経営者から事業会社の株式を買い取る

●事業承継に持株会社を用いる場合の注意点は、4つあります。

融資の返済が滞る可能性がある

先代経営者の株式の譲渡益に課税される

事業承継税制を利用できない

税務署から問題点を指摘される可能性がある

以上、持株会社設立を検討している方のご参考になれば、幸いです。