「年齢的にも事業承継をすべき時期だとは思うけど、経営は続けたい」

「自社株の株価が高くて、今、譲渡すると贈与税の負担が大きすぎる」

「後継者の経営手腕に不安がある」

事業承継には、さまざまなジレンマや悩みがつきものです。

すべての条件が整うタイミングを待っていたら、いつ事業承継ができるのかもわかりません。

そんな悩みをお持ちの方は、事業承継に信託を取り入れることを検討してみましょう。

信託とは、自分の財産を信頼できる人に託し、設定した目的に沿って運用や管理する仕組みです。

本記事では、信託を利用した事業承継の仕組みとともに、メリットやデメリットについて解説します。

目次

1.事業承継信託とは?

事業承継信託とは、信託を利用して自社の財産を後継者に承継する方法で、自社株の信託を指すことが一般的です。

なお、信託する財産の種類に制限はなく、株式などの有価証券のほか、現金や土地、建物などの不動産、金銭的価値のあるものであれば信託することができます。

1-1.事業承継信託の基本的なしくみ

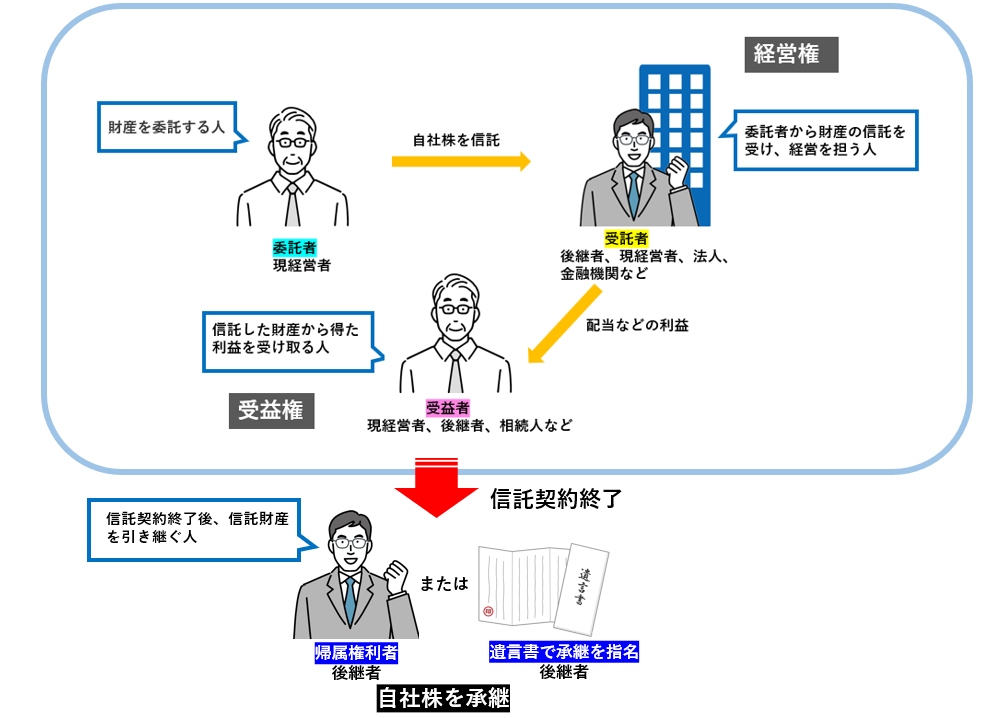

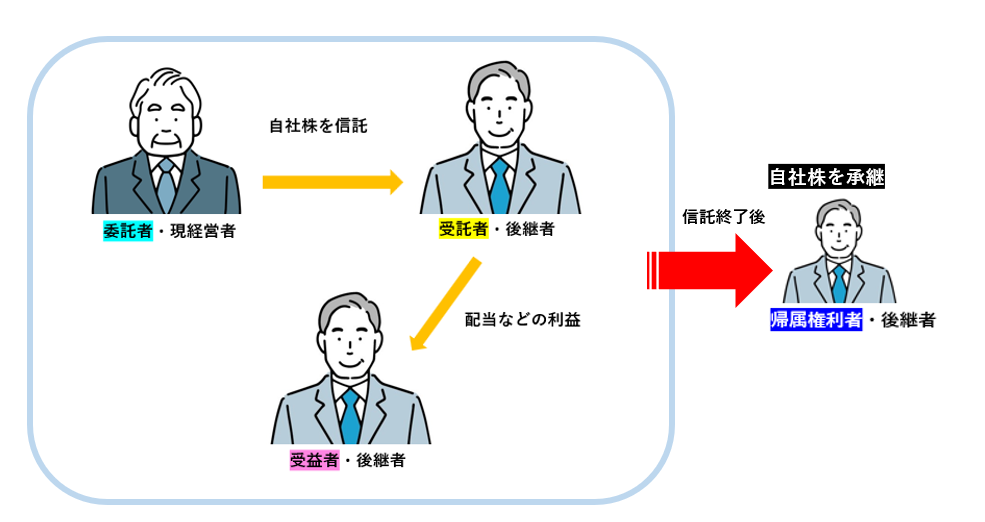

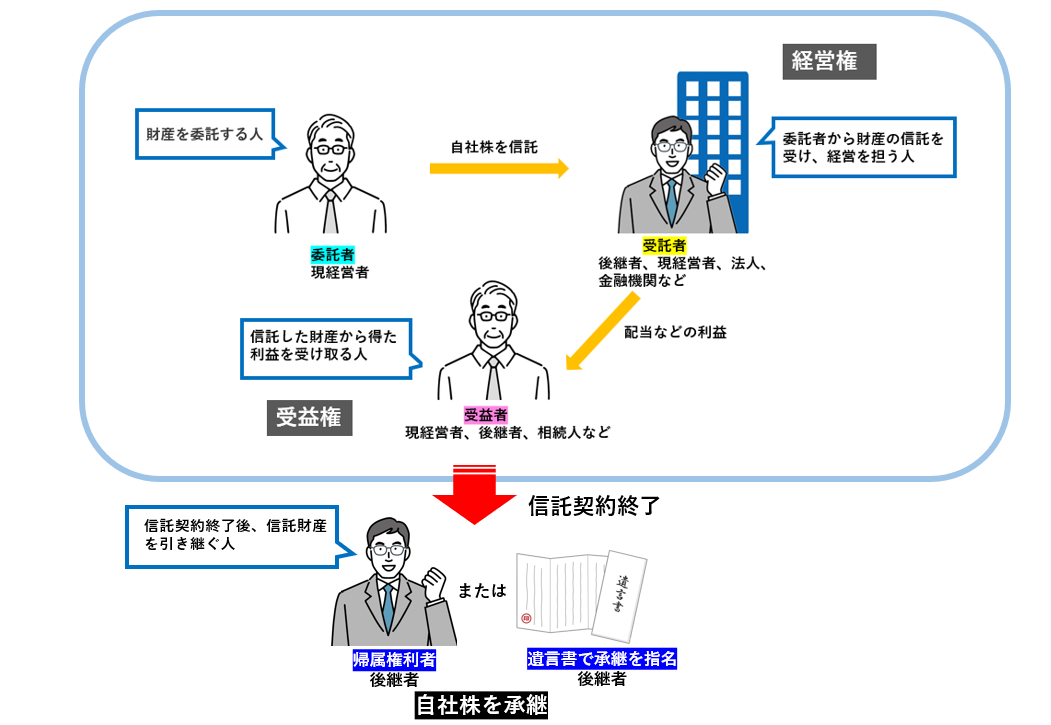

事業承継信託には、財産を受託者に委託する委託者、財産の信託を受け、管理・運用し、実質的な経営を担う受託者、信託財産から得た利益を受け取る受益者が存在します。

委託者の死亡などの理由により、信託契約が終了すると、事業承継信託で定められた帰属権利者、もしくは遺言で指定された人が自社株を承継します。承継者が指定されていない場合は、①委託者、②委託者の相続人という順で、信託財産を承継していきます。

| 委託者 | 財産を受託者に委託する人 | 現経営者 |

| 受託者 | 委託者から財産の信託を受け、管理・運用・処分する人 議決権を持ち、経営を担う | 後継者、現経営者、法人、 金融機関など |

| 受益者 | 信託財産により得た利益を受け取る受益権(財産権)を持つ人 ※経営に影響力はない | 現経営者、後継者、相続人など |

| 帰属権利者 | 信託終了後、信託財産を受け継ぐことを指定された人。 定めがない場合は、①委託者、②委託者の相続人の順で信託財産を承継する。 | 後継者 |

1-2.事業承継信託の特徴

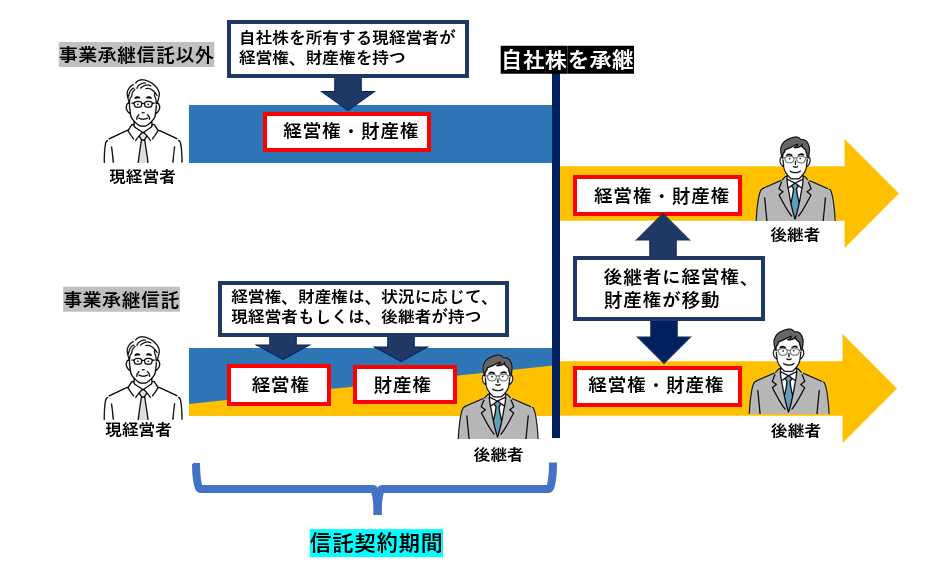

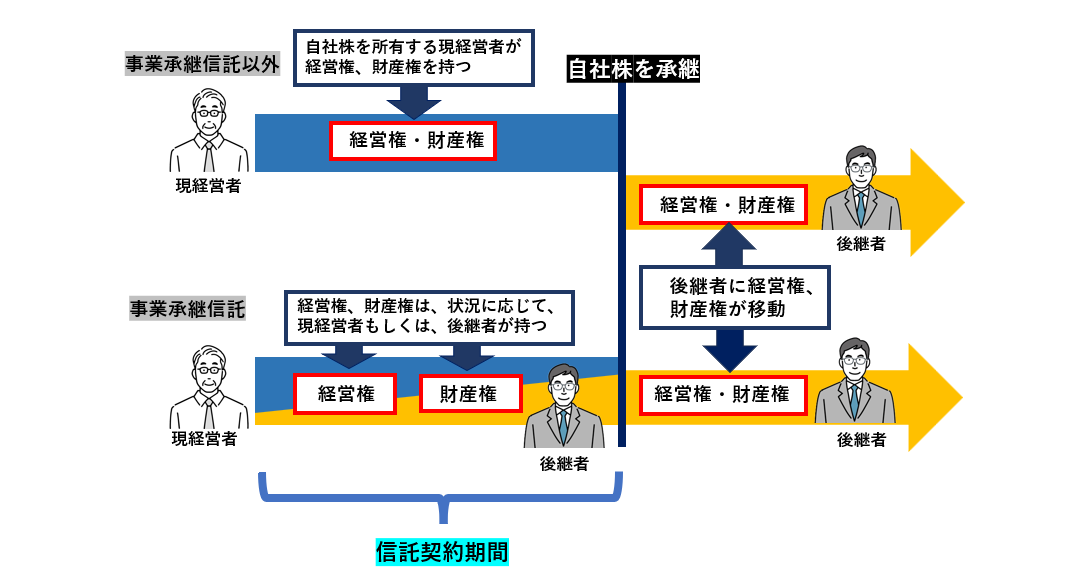

事業承継信託の特徴は、経営権と財産権を分離し、適切なタイミングを選んで後継者に引き継げることにあります。

事業承継には、経営権(議決権)と財産権(株式などの資産)の承継が必要です。

事業承継信託を利用しない場合、生前贈与や相続、自社株の買い取りなどの方法で後継者が自社株を承継するため、経営権と財産権が同時に引き継がれます。

事業承継後は後継者が名実ともに経営者となり、前経営者は経営に対し、影響力を持つことができません。

一方、事業承継信託を利用した場合、事業承継の準備期間をつくることができます。

信託契約期間中は、経営権と財産権を分離し、それぞれ適切なタイミングを選んで後継者に引き継ぐことができます。また、信託契約上で条件を付けることも可能です。

後継者に経営を任せた後も会社の経営に影響力を持ちたい、後継者候補を交代したいなど、柔軟な対応を可能にします。

1-3.事業承継信託で対策できる課題

事業承継信託では、その特徴を生かすことで以下のような悩みを解決することができます。

- 経営を後継者に任せたいが、不安がある。

- 後継者候補に迷いがある。

- 事業承継後も経営には携わりたい。

- 自社株が高いので、贈与税負担が心配。

- 後継者に経営を任せた後も、収入を確保したい。

- 現経営者の認知症対策をしたい。

- 現経営者の不測の事態による経営の空白期間を避けたい。

事業承継信託では、経営権と財産権を承継するタイミングをコントロールできるほか、状況に合わせて柔軟な内容を設定することができます。

それらを柔軟にを活用することで、さまざまな課題を解決することにつながります。

2.事業承継信託を利用するメリット

事業承継信託を活用することで、以下のメリットが考えられます。

- 柔軟な自社株承継の設計ができる

- 経営者が不在となるリスクを回避できる

- 事業を引き継いだ後も、経営に関わり続けることができる

- 後継者争いを回避することが可能

- 税金対策ができる

- 後継者が事業承継をする相手を指定できる

2-1.柔軟な事業承継の設計ができる

事業承継信託の機能や特徴を理解し、適切に取り入れることで経営者が描いている事業承継を実現しやすくなるといえるでしょう。

事業承継信託では、経営権と財産権に分けて承継できるほか、議決権行使の指図権や解約権、信託終了の期間など、さまざまな条件を設定することができます。

状況に応じた柔軟な信託契約により、経営者が理想とする事業承継に近づけることにつながります。

2-2.経営者が不在となるリスクを回避できる

現経営者にもしものことがあった場合にも、速やかに後継者に引き継ぐことができます。

事業承継信託では、引き続き現経営者が経営を続けながらも、現経営者の病気や認知症、急な死去など、もしものときに備えた設定をすることで、経営の停滞や手続きによる時間のロスを防ぐなど、経営の空白期間を避けられます。

2-3.事業を引き継いだ後も経営に関わり続けることができる

事業承継信託を利用することで、実質的に事業を引き継いだ後も、現経営者が経営に対する影響力の維持ができます。

事業承継をすべき時期とは考えつつも、経営にはかかわっていきたい、もしくは全面的に後継者に経営を任せるには不安がある場合は、以下の2つの方法で信託設定後も経営に対する影響力の維持が可能です。

- 自己信託する=委託者(現経営者)を受託者に設定し、引き続き経営を担う。

- 議決権行使の指図権の設定=後継者を受託者にして経営を任せた後も、議決権行使の指図権を設定することで、委託者(現経営者)は、受託者(後継者)の議決に指示を出すことができる。

2-4.後継者争いを回避することが可能

事業承継信託で後継者を指名することにより、後継者争いの心配がありません。

事業承継信託により後継者を明確にすることで、後継者争いを回避することができるほか、相続による株式の分散を防ぎ、事業承継後も後継者が経営権を維持することができます。

2-5.税金対策ができる

事業承継信託を利用することで、贈与税が課税される時期を選択できます。

株価対策を行うことで自社株の株価を下げ、その時期を選んで後継者に受益権を承継します。それにより、後継者の贈与税課税負担を軽減することが可能です。

信託契約が終わり、すでに贈与税を支払っている後継者(受益者)が相続もしくは、贈与で自社株を承継することになっても、二重に課税されることはありません。

2-6.後継者が事業承継をする相手を指定できる

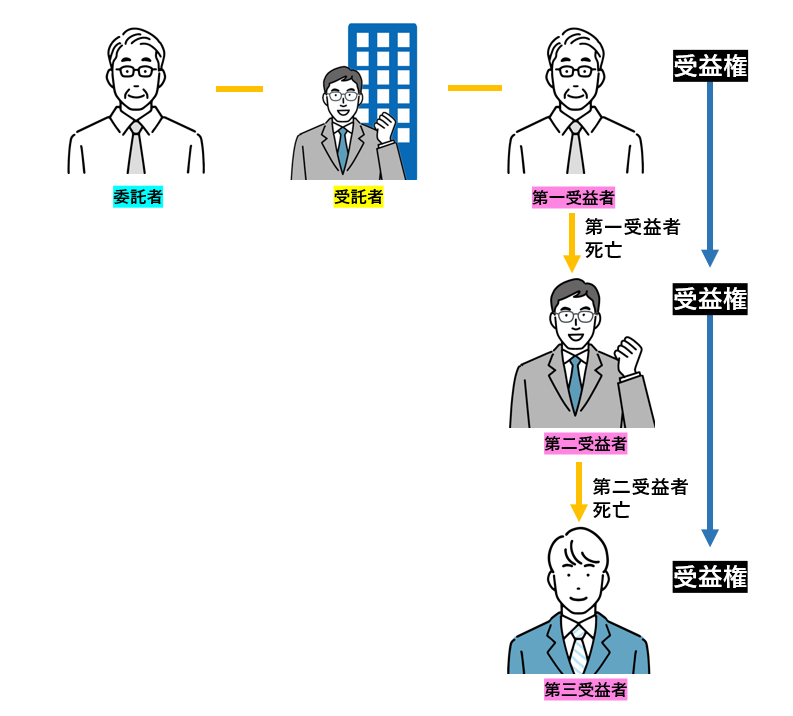

後継者だけでなく、2代目、3代目以降に自社株を承継する人を定めることができます。

現経営者から後継者に滞りなく事業承継できたとしても、後継者に相続が発生した場合に再び自社株の分散リスクが起こりかねません。

そこで、受益者が死亡した場合に受益権を指定された者に順次承継させる後継ぎ遺贈型受益者連続信託を利用する方法があります。自社株の所有権ではなく、受益権を相続の対象とし、第二受益者、第三受益者など、次世代に承継していく人を指定することが可能です。

受益権は、受益者の意思で自由に処分できないため、基本的にはそのまま引き継がれていくことになります。

ただし、他の相続人から遺留分侵害額請求をされる可能性があります。

現状、遺贈型受益者連続信託における遺留分侵害額請求に関しては、明確な答えがないため、専門家に相談しながら慎重に検討することが必要です。

なお、後継ぎ遺贈型受益者連続信託の受益権の承継回数に制限はありません。信託開始から30年を経過後は、一度の受益権の承継のみ認められています。

3.事業承継信託を利用するデメリット

メリットが多い事業承継信託ですが、よい点ばかりではありません。

ここでは事業承継信託のデメリットについて解説します。

- 事業承継税制が使えない

- 遺留分減殺請求される可能性がある

- 関係者に事業承継信託の理解を得る必要がある

- 信託契約の解約が難しいことがある

- 事業承継信託に精通する専門家が少ない

3-1.事業承継税制を利用できない

事業承継信託で自社株式を信託した場合は、事業承継税制の対象外です。

事業承継税制では、相続税や贈与税が免除もしくは納税に猶予が設けられる特例が設けられていますが、自社株を信託した場合は、この特例を受けることができません。

3-2.遺留分減殺請求される可能性がある

他の相続人から、遺留分減殺請求される可能性があります。

事業承継信託により、後継者を指定し、自社株を引き継がせたとしても、それが相続対象の財産だった場合には、他の相続人が不満を持ち、遺留分減殺請求をされることも考えられます。

現状、信託財産に対する遺留分減殺請求があった場合の明確な対処法が定まっていません。

自社株を信託により承継する場合は、現経営者、後継者だけで決めるのではなく、各相続人にも理解を得ておくことが必要です。

3-3.関係者に事業承継信託の理解を得る必要がある

事業承継信託による承継は増加しつつあるものの、仕組みが複雑であるため、関係者から理解が得られないこともあります。

事業承継は、関係者から理解と協力を得ることは欠かせません。円滑な承継のためには、時間と手間が必要であることを念頭においておきましょう。

3-4.信託契約の解約が難しいことがある

事業承継信託は、一方的な解約が難しいことがあります。

信託契約は、柔軟な条件を設定できる一方で、誤った条件で契約してしまうと、のちのち問題を抱えることになりかねません。

委託者と受託者の合意の下での解約は可能ですが、一方の意思で契約を解除する場合は解約権が必要です。

信託契約を交わす際は、その内容に不備がないか、十分な検討をしましょう。

事業承継に信託を用いる際は、事業承継信託に強い専門家に相談することをおすすめします。

3-5.事業承継信託に精通する専門家が少ない

事業承継信託には、法律や税務のほか、事業承継に関する幅広い知識や経験が必要であり、精通する専門家は、それほど多くはありません。

事業承継信託の相談・依頼をする場合は、事業承継や信託に精通した専門家を選ぶことが円滑な事業承継の成功につながります。

辻・本郷 税理士法人では、約100名で構成された事業承継専門チームを組織しています。

積み上げてきたノウハウと高い専門性で実施した年間1,000件の事業承継支援は、業界トップクラスです。

事業承継信託をご検討されている方は、ぜひご相談ください。

4.事業承継信託に向いてる人

事業承継信託は、柔軟な事業承継を実現させたいと考えている経営者に適しています。

事業承継に以下の悩みや迷いを抱えている人は、事業承継信託を検討することを考えてみましょう。

- 事業承継をしたいが、引き続き経営に関わりたい

- 年齢的な不安を抱えているが、経営を続けたい

- 自社株の株価が低いタイミングで承継したい

- 後継者指名に迷いがある

- 自社株の分散を防ぎたい

- 経営は後継者に任せたいが、利益は受け取りたい

4-1.事業承継後も経営に関わりたい

事業承継信託では、議決権行使の指図権を設定することで、後継者(受託者)に経営を任せながらも、議決の賛否に指示を出すことができます。

事業承継を行いたいと思いつつ、経営からは引退したくない、後継者に全面的に判断を任せるのは不安だと場合でも、信託契約上で議決権行使の指図権を委託者(現経営者)に設定することで、受託者は委託者の指示に従った議決権行使をすることになります。

4-2.年齢的な不安を抱えているが、経営を続けたい

事業承継信託を利用することで、いざというときに経営の空白期間を作ることなく、速やかに後継者に経営を引き継ぐことができます。

現経営者が高齢の場合、死亡だけではなく、経営判断ができなくなる認知症も大きなリスクです。何の対策も取らずに経営者が認知症を発症してしまった場合、経営に大きな影響を及ぼしかねません。

事業承継信託では、そんな認知症リスクにも対応することができます。

基本的には、事業承継信託が終了するのは、委託者の死亡した場合です。しかし、「委託者が認知症と診断されたら信託を終了する」などの条件を設定することで、認知症の発症や体調不良など、現経営者が急に経営を担えなくなった場合はすみやかに信託を終了させ、あらかじめ帰属権利者に設定された後継者が引き継ぐことができます。

4-3.自社株の株価が低いタイミングで承継したい

事業承継信託では、自社株の贈与にかかる税金を負担するタイミングを選択できるメリットがあります。

利益を受け取る権利である受益権が委託者以外の人に移ったタイミングで贈与税が課税されます。その後、信託が終了しても、受益者が自社株を承継する場合、再び課税されることはありません。

そこで株価対策を行い、株価を適切な価額まで下げてから受益者を変更することで、贈与税の負担を軽減することができます。

4-4.後継者指名に迷いがある

後継者を決めてはいるものの適正に不安がある、もしくは経営を任せた途端、暴走してしまうことを懸念している場合は、事業承継信託を利用し、解約権を留保しておきましょう。

後継者を受託者として経営を任せた後でも、適任ではないと判断した場合は、解約権を持っている委託者の判断で信託契約を解約することができます。

それにより、委託者は受託者から経営権を取り戻すことが可能です。

4-5.自社株の分散を防ぎたい

事業承継信託を利用することで、相続による自社株の分散を防ぎ、後継者が自社株を引き継ぐことができます。

自社株が相続の対象となる財産であった場合、相続によって分散してしまうリスクがあります。後継者が所有する株式の保有割合が少なくなると、会社運営に影響を及ぼしかねません。

そこで、後継者を帰属権利者にすることで、信託契約終了後は、後継者が自社株を引き継ぐことができます。

ただし、不平等な相続となった場合、他の相続人から遺留分減殺請求される可能性があるため、あらかじめ相続対策をしておくことがが必要です。

4-6.経営は後継者に任せたいが、利益は受け取りたい

委託者を受益者に設定することで、後継者に経営を任せた後も、引き続き利益を受け取ることができます。

受益者を現経営者にすることで、信託した自社株から得る利益を現経営者が得ることができます。

経営権と受益権を分離できる事業承継信託ならではの方法といえるでしょう。

5.事業承継信託に向いていない人

現経営者が求める柔軟な事業承継を可能とする事業承継信託は、非常に有効な方法です。しかし、仕組みが複雑であるがゆえに関係者に理解してもらえない可能性があるなど、すべての人に適した方法ともいえません。

以下の条件に当てはまる人は、事業承継信託を用いる前に、十分な検討が必要です。

- 身内や従業員などの関係者の理解を得られていない

- 事業承継税制を利用したい

5-1.身内や従業員などの関係者の理解を得られていない

相続にかかわる身内や後継者を支えていく従業員の理解を得られていない場合は、のちのちトラブルに発展する可能性があります。

信託契約自体は、委託者と受益者の合意があれば成立させることが可能ですが、一方的に事業承継信託を利用して、経営に悪影響を及ぼすようなことは避けたほうがいいでしょう。

特に後継者以外の相続人の理解が得られていない場合は、遺留分減殺請求され、株式が分散してしまうリスクがあります。

事業承継信託を利用する前に、充分な対策と検討が必要です。

5-2.事業承継税制を利用したい

「3-1.事業承継税制を利用できない」で申し上げた通り、自社株を用いた事業承継信託と事業承継税制は、併用することができません。

事業承継税制の適用を検討している場合は、自社にとってどちらがより有利に働くか、十分な検討が必要です。

6.パターン別・事業承継信託の方法

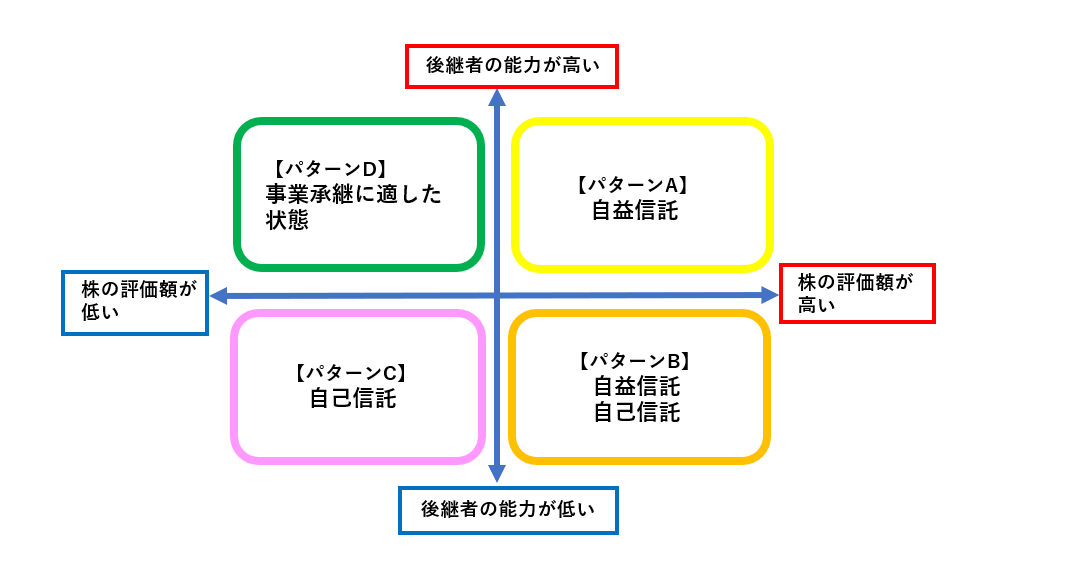

事業承継信託は、あなたが置かれている状況によって、利用すべきパターンが異なります。

後継者の経営能力と自社株価格を軸に4つの状況を設定しました。自分にとって適切な事業承継信託のパターンを探してみましょう。

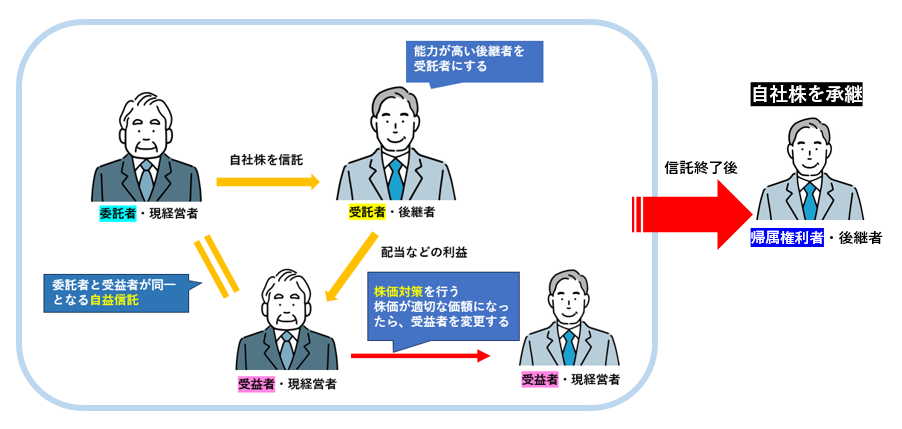

6-1.後継者の能力が高く、株価が高い場合:パターンA

後継者の能力が高く会社経営に問題がなくても、株価が高いケースでは、委託者と受益者を同一とする自益信託が考えられます。

株価が高い場合は、そのまま株式の譲渡を行うと多額の贈与税がかかってしまいます。そこで委託者を受益者にする自益信託とすることで、当面の贈与税課税を避けることを検討しましょう。

受託者は、能力が充分であるため後継者を設定します。

株価対策を行い、適切な株価になったところで受益者を後継者に変更することで、贈与税の課税負担を軽減することが可能です。

帰属権利者として後継者を指定しておくことで、信託終了後はスムーズな自社株の承継することができます。

6-2.後継者の能力が低く、株価が高い場合:パターンB

まだ後継者が未熟であり、経営を任せることができない。さらに株価が高く、贈与税負担にも躊躇がある場合は、事業承継信託に適切な時期とは言えません。

まずは、信託を用いる前に株価対策を行い、株価を適切な価額まで下げます。それにより、次の「6-3.後継者の能力が低く、株価が低い場合:パターンC」の状態をつくってから、信託を検討することをおすすめします。

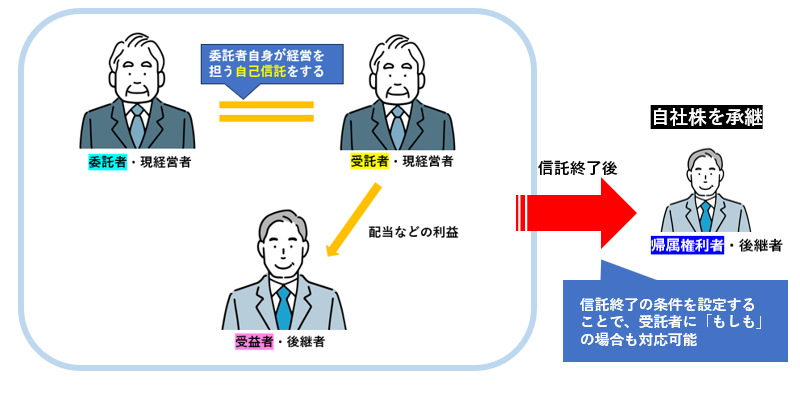

6-3.後継者の能力が低く、株価が低い場合:パターンC

まだ後継者が未熟であり、経営を任せることが不安な場合は、現経営者が受託者として経営を担う自己信託が有効です。

帰属権利者に後継者を指定し、信託期間の終了を委託者の死亡のほか、「受託者が認知症と診断された場合」など、具体的な条件を設定しておきます。それにより、現経営者が経営を担えなくなった場合のリスク対策も可能です。

もしものときは、信託を終了させ、帰属権利者である後継者がスムーズに経営を引き継ぐことができます。

6-4.後継者の能力が高く、株価が低い場合:パターンD

すでに後継者に経営能力が十分あり、株価も贈与に適した価額であれば、事業承継信託を使わずに贈与によって事業承継を行うことも可能です。

事業承継後も経営に対しを影響力を持ち続けたい場合には、信託契約により議決権行使の指図権を設定することも考えられます。

帰属権利者として後継者を指定しておくことで、信託終了後はスムーズに自社株を承継することができます。

7.事業承継信託を行う3つの方法

事業承継信託は、以下の方法で行います。

- 信託契約を結ぶ

- 遺言代用(型)信託を行う

- 自己信託を行う

7-1.信託契約を結ぶ

事業承継信託でもっとも多いのが、委託者と受託者の間で信託契約を結ぶ方法です。

委託者が所有する財産を受託者に託し、信託目的に従って受託者が財産の管理や処分、運用を行う契約です。

7-2.遺言代用(型)信託を行う

遺言代用信託は、信託サービスを提供する金融機関を受託者として、財産を預ける方法です。

委託者が亡くなった後は、分割協議に関係なく、あらかじめ指定された相手に財産を引き継ぐことができるため、円滑な事業承継を実現できます。

7-3.自己信託する

委託者と受託者が同一人物となるときに用いられるのが自己信託です。

同一人物間では契約の必要がなく、当事者の『意思表示』のみで成立するため、「信託宣言」とも呼ばれます。

自己信託では、信託財産や管理・運用する目的を明らかにする必要があるため、「自己信託設定公正証書」を作成する方法が一般的です。

なお、受益者が委託者本人である、もしくは受益者を設定しない場合は、1年を限度に信託が終了します。

8.まとめ

本記事では、信託を用いた事業承継について解説しました。

もう一度、振り返ってみましょう。

事業承継信託は、財産に制限はなく、株式などの有価証券のほか、現金や土地、建物など、金銭的価値があるものであれば、信託財産とすることが可能です。

事業承継信託という場合は、自社株を信託することを指すのが一般的です。

●信託は、以下の構成になっています。

| 委託者 | 財産を受託者に委託する人 | 現経営者 |

| 受託者 | 委託者から財産の信託を受け、管理・運用・処分する人 議決権を持ち、経営を担う | 後継者、現経営者、法人、 金融機関など |

| 受益者 | 信託財産により得た利益を受け取る受益権(財産権)を持つ人 ※経営に影響力は持たない | 現経営者、後継者、相続人など |

なお、受託者の死亡などの理由により、信託契約が終了した場合、帰属権利者が指定されていれば、帰属権利者が信託財産を承継します。

●事業承継信託の特徴は、経営権と財産権をそれぞれ適切なタイミングで承継が可能です。

信託期間は、実質的な事業承継の準備期間ともいえます。

●自社株を信託することで、次の課題が解決することが考えられます。

- 経営を後継者に任せたいが、不安がある。

- 後継者候補に迷いがある。

- 事業承継対策後も、経営には携わりたい。

- 自社株が高いため、贈与税負担が心配。

- 後継者に経営を任せた後も、収入を確保したい。

- 現経営者の認知症対策をしたい

- 現経営者の不測の事態による経営の空白期間を避けたい。

●事業承継信託には、以下のメリットがあります。

柔軟な自社株承継の設計ができる

経営者が不在となるリスクを回避できる

事業を引き継いだ後も経営に関わり続けることができる

後継者争いを回避することが可能

税金対策ができる

後継者が事業承継をする相手を指定できる

- ただし、事業承継信託には、デメリットもあります。

事業承継税制を利用できない

遺留分減殺請求される可能性がある

関係者に事業承継信託の理解を得る必要がある

- 信託契約の解約が難しいことがある

事業承継信託に精通する専門家が少ない

- 事業承継信託の特性を踏まえ、次の人が事業承継信託に向いていると考えられます。

事業承継後も経営に関わりたい

年齢的な不安を抱えているが、経営を続けたい

自社株の株価が低いタイミングで承継したい

後継者指名に迷いがある

自社株の分散を防ぎたい

経営は後継者に任せたいが、利益は受け取りたい

- 事業承継信託は便利な仕組みですが、以下の条件に当てはまる人は、慎重な検討が必要です

身内や従業員などの関係者の理解を得られていない

事業承継税制を利用したい

- 後継者の能力と自社株の株価から見た信託利用のパターンを紹介します。

- 後継者の能力が高く、株価が高い場合

自益信託を利用し、委託者を受益者とする。受託者は、後継者を指定する。株価対策後、受益者を後継者に変更することで贈与税を抑える。

信託終了後は、帰属権利者に指定した後継者に自社株を引き継ぐ。

- 後継者の能力が低く、株価が高い場合

事業承継信託に適切なタイミングではない。

まずは、株価対策を行い、適切な状況になってから、信託を検討することを提案する。

- 後継者の能力が低く、株価が低い場合

自己信託により、委託者と受託者を同一とする。

受益者は、後継者とし、株価が低いタイミングで贈与税を負担する。

信託終了後は、帰属権利者に指定した後継者に自社株を引き継ぐ。

- 後継者の能力が高く、株価が低い場合

信託を利用せず、事業承継を行うタイミングである。

ただし、経営に携わっていきたい場合は、後継者を受託者兼受益者とし、議決権行使の指図権を設定することで、引き続き経営における決定権を握ることができる。

- 事業承継信託を始める方法は、以下の3つです。

信託契約を結ぶ

遺言代用(型)信託を行う

自己信託する

事業承継信託を検討している方のご参考になれば幸いです。