ワーキングキャピタルという言葉をご存じでしょうか?端的に言うと、会社が日々の営業を続けるために必要な資本のことですが、企業の資金繰りを考えるうえでは欠かせない重要な指標です。

このワーキングキャピタルが急増すると、会計上は黒字でも資金繰りに行き詰まり黒字倒産ということにもなりかねません。

本記事では、ワーキングキャピタルの基本的な意味や計算方法から、ワーキングキャピタルがプラスの場合とマイナスの場合でのそれぞれの状態の意味や改善方法までわかりやすく解説します。ぜひ、ご一読ください。

目次

1.ワーキングキャピタル(運転資本)とは、売上金が入金されるまでの間に必要なつなぎの資金

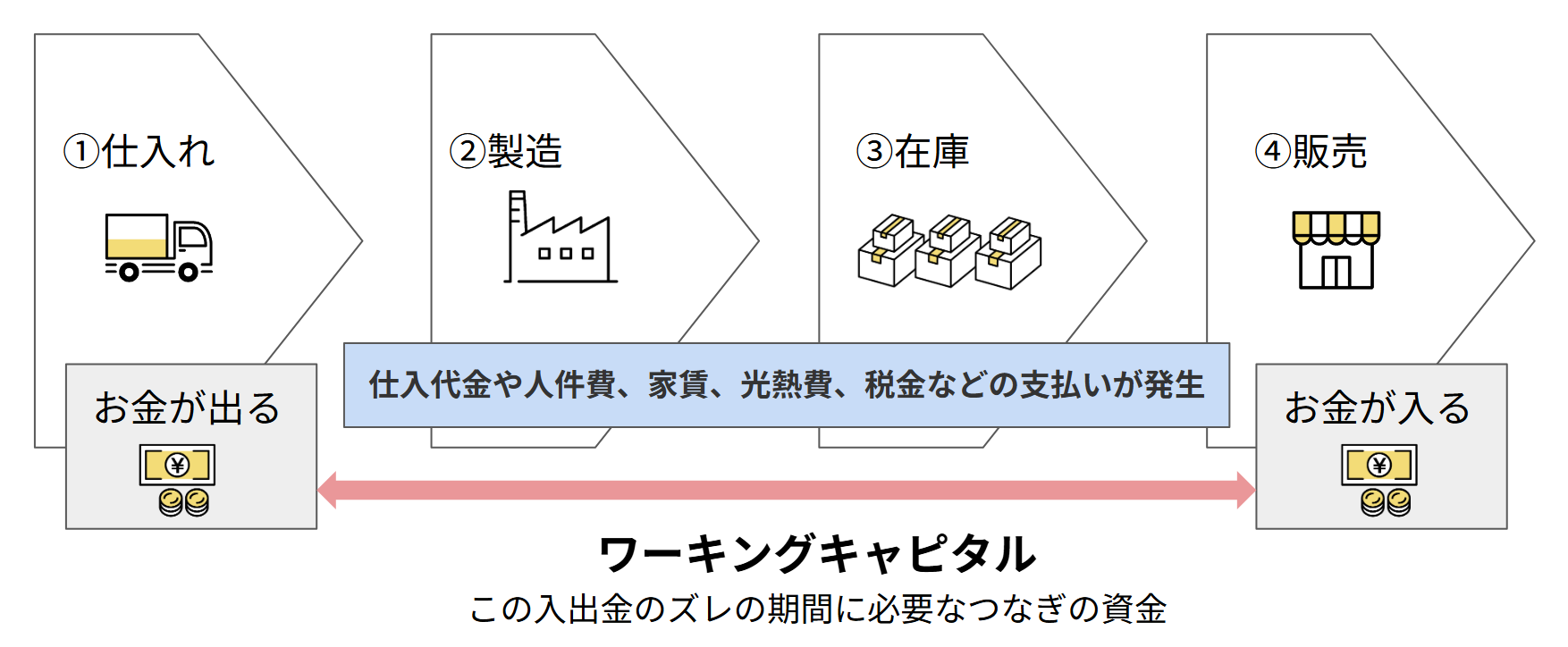

ワーキングキャピタルとは、商品を仕入れて販売し、売上金が入金されるまでの間に必要となる資金のことです。運転資本とも呼ばれます。

通常、商取引では商品を仕入れて代金を支払い、その商品が在庫になる期間があります。その後、商品を販売すると売掛金となり、最終的に代金が入金されます。この仕入れのための代金の支払いから商品が実際に販売されて代金が入金されるまでの期間にはズレがあり、この間にも仕入れ代金や人件費、家賃、光熱費、税金などが発生するため、商品を販売した代金が入金される前に支払いをする必要があります。ワーキングキャピタルは、この期間に必要なつなぎの資金を指します。

ワーキングキャピタル(運転資本)と混同されやすい運転資金との違い

ワーキングキャピタル(運転資本)は、商品を仕入れて販売し売上金が入金されるまでの間に、日々のビジネスを運営するためにどれだけ資金が必要になるかを示す短期的な資金量の指標です。営業サイクルの中で必要となる資金量の指標であるため、すでにある預金や借入金などの資金は含めません。

一方、運転資金は、短期長期に関わらず会社が実際に日々のビジネスを運営するために使う現金そのもの(手元資金)を指します。実際に使える資金の総額を示すため、すでにある預金や借入金などの資金も含まれます。

| 概要 | すでにある資金を含めるか | |

| ワーキングキャピタル (運転資本) | 日々のビジネスを運営するために使える短期的な資金 | 含めない |

| 運転資金 | 日々のビジネスを運営するために使える資金全体 | 含める |

2.ワーキングキャピタルの計算式は主に2つ

ワーキングキャピタルの計算式には、 会社の短期安全性を見たい場合と追加で必要な借入額を見たい場合で以下の2つがあります。

2-1.会社の短期安全性を見たい場合

流動資産(現金、現金等価物除く)- 流動負債(短期借入金等除く)= ワーキングキャピタル

まずは、貸借対照表の流動資産と流動負債を使った計算式です。会社が短期の支払いに対してどれだけ資金余力があるかを示す財務指標で、 会社の短期安全性を見たい場合はこの方法が適しています。

この式では、1年以内に現金化が可能な流動資産から1年以内に支払いが必要な流動負債を引くことで、どのくらい資産(資金)が残るかを計算します。計算の際には、すでに手元にある現金・現金等価物と、資金調達により外部から得た短期借入金は、本業の営業サイクルの中で発生するお金ではないため除いて考えます。

| 流動資産 | 1年以内に現金化できる資産(売掛金、受取手形、製品など) |

| 流動負債 | 1年以内にに支払う必要がある負債(買掛金、支払手形、未払金、未払費用、前受金など) |

2-2.追加で必要な借入額を見たい場合

売上債権 + 棚卸資産 - 仕入債務 = ワーキングキャピタル

次に、売上や仕入取引によって日々変化する項目である売上債権(流動資産)、棚卸資産(流動資産)、仕入債務(流動負債)のみを用いる計算式です。会社が営業活動を回すために必要なつなぎ資金を示す実務的指標で、追加で必要な借入額を見たい場合はこの方法が適しています。

この式では、売上債権と棚卸資産の合計から棚卸資産を引くことで、会社の日々の営業サイクルにどれくらい追加の資金が必要になるかを計算します。これを正味運転資本とも言います。

| 売上債権 | 売上の未回収分(売掛金、受取手形) |

| 棚卸資産 | 販売や生産のために保有している在庫(商品、製品、原材料、製造途中の仕掛品) |

| 仕入債務 | 仕入代金の未払い分(買掛金、支払手形) |

3.ワーキングキャピタルがプラスの場合・マイナスの場合の意味と改善方法

ワーキングキャピタルは、プラスの場合とマイナスの場合でどちらの方がよいというものではありません。プラスの場合もマイナスの場合も、その要因によって良い状態と悪い状態があり、改善方法も異なります。一覧表で見ていきましょう。

| 要因 | どのような状態か | 改善方法 | |

| ワーキングキャピタルがプラス | 会計上黒字で利益をきちんと出せている | 経営が安定している良い状態(良いプラス) | 設備投資を検討する |

| 利益は出ているが現金が不足している | 黒字倒産の可能性がある悪い状態(悪いマイナス) | 借入金を検討する 入金サイクルを早める 在庫の量を最適化する | |

| ワーキングキャピタルがマイナス | 入金が早く仕入れの支払いを後回しにできている | 資金効率が良く健全な良い状態(良いプラス) | 成長につながる投資を検討する |

| 資金繰りが悪化している 長期投資に短期資金を回している | 手元資金が不足している悪い状態(悪いマイナス) | 借入金を検討する 入金サイクルを早める 在庫の量を最適化する 支払いサイクルを調整する |

3-1.良いプラスは経営が安定している状態

流動資産が流動負債を上回り会計上黒字で、利益をきちんと出せているワーキングキャピタルがプラスの場合は、経営が安定している状態と言えます。

もし、手元に使われずに寝ている資金が多い場合は、設備投資を検討するとよいでしょう。

3-2.悪いプラスは黒字倒産の可能性がある状態

流動資産が流動負債を上回り会計上は黒字であっても、まだ入金されていない売掛金や売れていない在庫が多く、会社が日々のビジネスを運営していくための支払いの方が先に発生し、利益が出ていても現金が不足しているワーキングキャピタルがプラスの場合は、黒字倒産を引き起こす可能性がある状態と言えます。

改善方法としては、借入金を検討し手元資金を増やす、入金サイクルを交渉し売掛金の回収を早める、在庫の量を最適化し現金化できない資金の滞りを解消するなどがあります。これらを活用して資金繰りの改善を図りましょう。

3-3.良いマイナスは入金が早く支払いを後回しにできている状態

小売業や飲食業、ECサイトのような業界で、入金が早く仕入れの支払いを後回しにできているワーキングキャピタルがマイナスの場合は、事業がうまく回っていて資金効率が良い健全な状態と言えます。

もし、手元に使われずに寝ている資金が多い場合は、広告を打ち出したり、新店舗の出店や商品ラインナップの拡大を図るなど、成長につながる投資を検討するとよいでしょう。

3-4.悪いマイナスは手元資金が不足している状態

製造業や建設業などの業界は、在庫や売掛金が多く回収に時間がかかる一方で、材料費・外注費・人件費などの支払いが先行する傾向にありますが、回収より支払いが先行しても通常は在庫や売掛金が大きいため、流動負債より流動資産の方が大きくなります。にもかかわらず、資金繰りの悪化により流動負債が流動資産を上回りワーキングキャピタルがマイナスとなっている場合は、手元資金が不足している状態と言えます。

また、通常は長期借入金等で賄うべき設備投資などの長期投資に短期で使うべき日々のビジネス運営のための資金を回してしまっているワーキングキャピタルがマイナスの場合も、手元資金が不足している状態と言えます。

改善方法としては、借入金を検討し手元資金を増やす、長期投資に回してしている短期借入金は長期借入金に組み替える、入金サイクルを交渉し売掛金の回収を早める、在庫の量を最適化し現金化できない資金の滞りを解消する、支払いサイクルを調整し可能な範囲で支払いを後ろ倒しにするなどがあります。資金繰りの改善を図りましょう。

4.まとめ

ここまで、ワーキングキャピタルの基本的な意味や計算方法から、ワーキングキャピタルがプラスの場合とマイナスの場合でのそれぞれの状態の意味や改善方法まで見てきました。

ワーキングキャピタルは、プラスの場合とマイナスの場合でどちらの方がよいというものではありません。プラスの場合もマイナスの場合も、その要因によって良い状態と悪い状態があります。ワーキングキャピタルを正しく理解することで、自社の状態を把握し健全な資金繰りを維持していきましょう。