裏書手形(うらがきてがた)とは、裏書した手形のことです。手形の裏書きをすることで、受取手形を第三者に譲渡することが可能です。裏書譲渡の会計処理方法は複数あり、難しさを感じている経理担当者もいることでしょう。

裏書手形のメリットとデメリットを確認したうえで、裏書手形勘定に代表される3つの会計処理方法をご紹介します。さらに手形の電子化による変化についても解説するので、参考になさってください。

1.裏書手形とは

裏書手形とは裏書きされた手形のことを指します。裏書きすることによって、手形を第三者に譲渡すること(裏書譲渡)が可能となります。

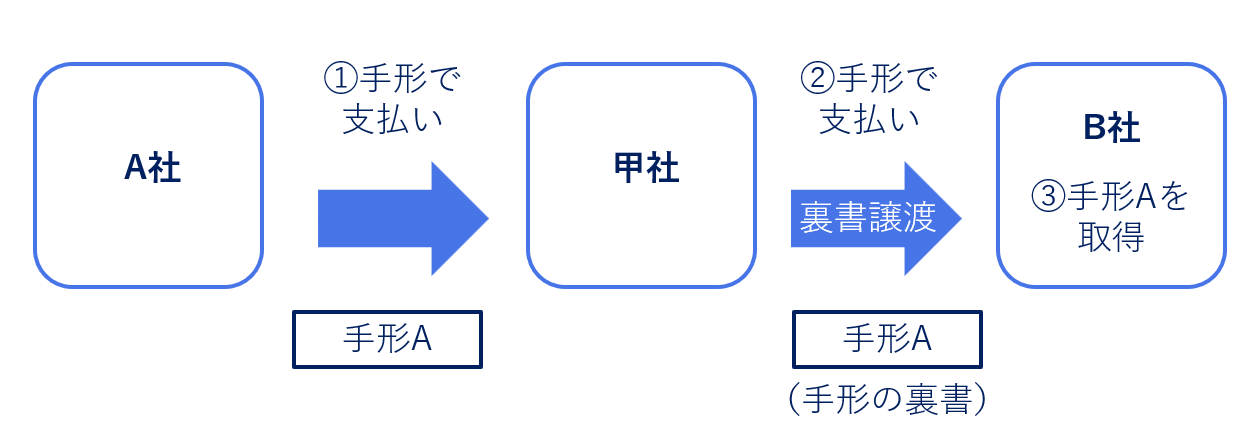

【裏書手形のイメージ】

1-1.裏書手形(裏書譲渡)は支払いに充てられる

一般的な手形である「約束手形」は、受け取っても現金化できるのは一定期日後(支払期日)です。しかし手形を裏書して譲渡することで、現金化する前に支払いに活用できます。

上図でいえば、甲社はA社から手形Aで支払いを受けました。支払期日が来てから現金化することも可能ですが、この例では支払期日の前に、B社への支払に手形Aを裏書譲渡しています。それによって手形Aは裏書手形となります。支払期日がきたら、B社は金融機関に行って現金化することが可能です。

1-2.手形を裏書する方法

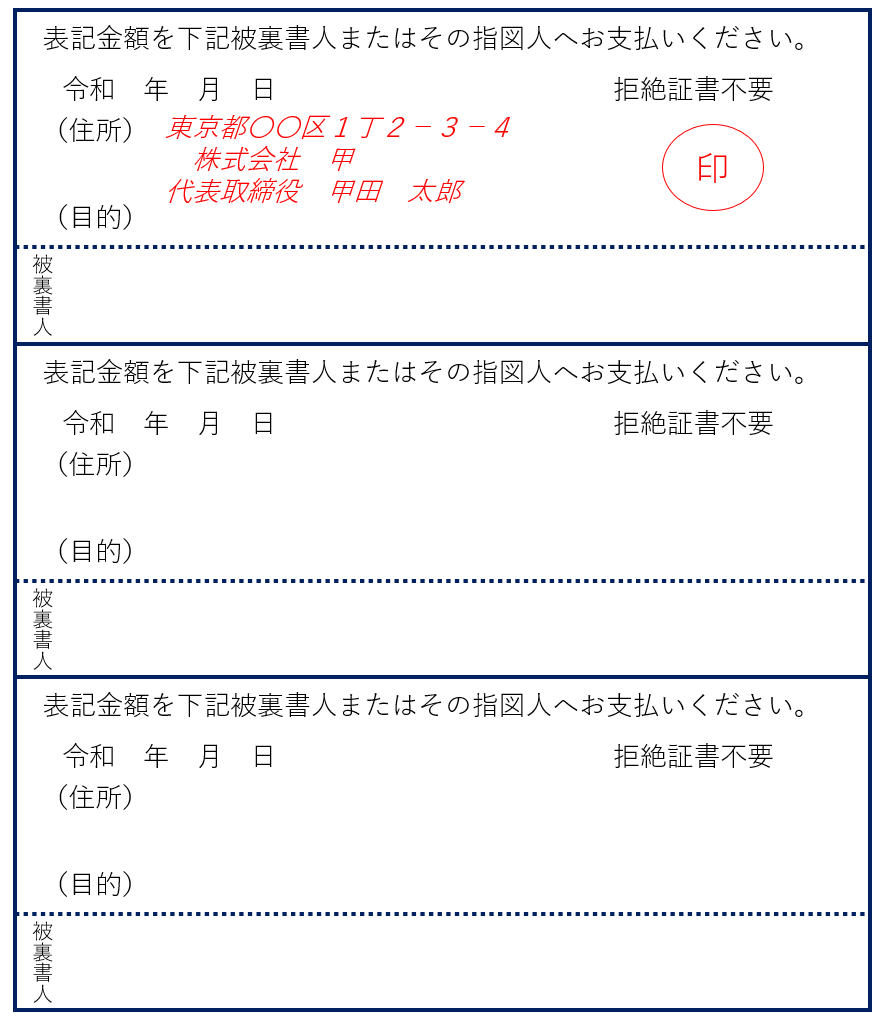

手形を裏書する際は、手形の裏面に、手形を譲渡する側(上図の場合なら甲社)が署名・捺印します。

【裏書の記載例(手形裏面)】

法人の場合は次の項目を記載し、捺印します。

【法人の場合の必要項目】

- 住所

- 会社名

- 代表者資格(肩書・役職)、代表者名

- 法人印

「年月日」「被裏書人(譲受人)」「目的」もありますが、これらは空欄でも問題ありません。印鑑も、実印である必要はありません。

また、もしも譲り受けたB社がさらに裏書譲渡する際は、甲社記載部分に斜線を引いて、下の欄に新たな譲受人の住所等を記載します。

※電子手形については「5.【2026年度末】手形が廃止されて「でんさい(電子記録債権)」をご覧ください。

2.裏書手形のメリット

裏書手形の主なメリットは、キャッシュフローの改善と額面通りの金額でスムーズに譲渡できることです。

キャッシュフローが改善できる

約束手形であれば、支払期日前でも裏書譲渡することで支払いに充てることができます。商品やサービスが順調に売れていても、現金が入ってくるまでのサイクルが長いことで、キャッシュフローが悪化することがあります。

売掛金の場合、現金不足で支払いが厳しい局面でも、原則として振込期日まで待つしかありません。しかし、売掛金の支払いサイクルを変更するには取引先との話し合いが必要となるため、簡単ではありません。話し合いや調整の手間なく活用できる点も裏書手形のメリットです。

額面通りの金額をスムーズに譲渡できる

裏書譲渡では割引手形とは違い手数料が不要なので、手形の金額を減らすことなく支払いに充てることができます。また、裏書に際して審査もないため、スムーズに譲渡が可能です。

そして、これらの点は譲受人にとってもメリットです。というのも、譲受人がさらに手形を裏書する可能性もあるためです。譲受人は「受け取った手形を満額で、かつ、必要があればスムーズに裏書譲渡できる」という効果が享受できます。

【割引手形と裏書手形の違い】

支払期日前の約束手形を金融機関等に譲渡して、手数料利息を差し引いた金額を受け取るのが割引手形です。支払期日前に手形を有効活用できるのは裏書手形と同様ですが、手数料がかかる点が異なります。

3.裏書手形のデメリット

裏書手形のデメリットは、不渡りリスクがあることと社内管理が必要になることです。

不渡りが起きた場合に裏書人は遡及責任を負う

一般的な不渡りとは、手形の振出人の口座が残高不足で、債務者から債権者へ額面金額が支払われず決済できない(現金化できない)状態になることです。上図でいえばA社の残高不足によって、B社が支払いを受けられなくなる状態です。

その場合、裏書人が不渡りの責任を負うことになります。つまり、甲社がB社への支払いをしなければなりません。甲社としては支払いを済ませたはずの債務が戻ってくる形と言えるでしょう。

なお、不渡りを出すと金融機関はは「不渡届」を手形交換所に提出します。1回目から半年以内に2回の不渡りが出ると当座預金による取引が停止され、実質的に倒産です。

【0号不渡り/2号不渡りとは】

上記で述べている残高不足の例は、いわゆる1号不渡りです。一般的には不渡りというと1号不渡りを指しますが、ほかにも次のような不渡りがあります。

- 0号不渡り

署名や押印・呈示期間の未記入や、支払期日の未到来等のケースです。形式上の不備によるものであれば、適切に訂正すれば決済が可能です。 - 2号不渡り

0号不渡り・1号不渡り以外の不渡りが、2号不渡りに分類されます。例えば、相手方の契約不履行(取引の商品が未納、不良品等)、詐欺による取引で振り出した手形、手形の偽造……といった契約上の不備・トラブル等により決済が不能となるケースです。

社内管理が必要

裏書した手形は手元からなくなりますが、訴求責任を負う以上、裏書譲渡した事実は把握しておかなければなりません。裏書後も残る責任を手形遡及債務といい、決算書の注意点を一覧で示す個別注記表に存在を記載します。

なお、裏書した手形がさらに裏書譲渡されるケースでは、想定外の会社が譲受人になり、権利関係が複雑になる可能性を含んでいます。また、会計処理方法が複数あるため、自社でどの処理方法を選択するか検証も必要です。

4.裏書譲渡における会計処理と仕訳例

裏書譲渡における会計処理方法は全部で3つです。それぞれの特徴と仕訳例を見ていきます。

| 1.直接減額法 | 個別の勘定科目は使用しない |

|---|---|

| 2.評価勘定法 | 「裏書手形」の勘定科目を用いる |

| 3.対照勘定法 | 対になる「手形裏書義務見返」「手形裏書義務」の勘定科目を用いる |

4-1.直接減額法

直接減額法は、裏書譲渡の際に受取手形をそのまま減額させるため、特別な勘定科目は使用しません。資産である「受取手形」と負債である「買掛金」を直接相殺するイメージです。

例えば、買掛金債務(額面5万円)を、A社から受け取った約束手形(額面5万円)を裏書譲渡して支払った場合の仕訳は次のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 50,000 | 受取手形 | 50,000 |

直接減額法は、裏書譲渡と受取手形勘定を同時に処理できるため、記帳の手間が少なくて済みます。ただし、期末時点で未決済の裏書手形がある場合には、帳簿上に該当情報が残りません。個別注記表への記載や、手形の状態を個別に把握しておくことが必要です。

経理全般を少数人で担っていて情報が適切に共有されている場合や、裏書譲渡の件数が少なく把握漏れのリスクが少ない会社に向いているでしょう。

4-2.評価勘定法(裏書手形勘定)

裏書手形という勘定を用いる仕訳方法で、「受取手形」と「裏書譲渡した手形」の区別がつきやすくなります。これは、裏書譲渡した手形が決済されたことも記帳する方法です。直接減額法と比較すると仕訳の手間は多くなりますが、手形管理の精度は向上します。3つのなかでは、手間と管理のバランスがよい記帳方法といえるでしょう。

【受取手形を裏書譲渡した場合の仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 50,000 | 裏書手形 | 50,000 |

【裏書譲渡した手形が決済された場合の仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 裏書手形 | 50,000 | 受取手形 | 50,000 |

4-3.対照勘定法

手形裏書義務見返と手形裏書義務の勘定科目を用います。現在裏書中の手形を記帳できるため、裏書譲渡後の支払い義務(手形遡及債務)を明確にできます。起こりうる偶発債務も把握できる貸借勘定法は、3つのなかで最も厳格な記帳方法です。

厳格な分、手間も最も大きいです。裏書手形の頻度や金額が大きく、手間がかかっても偶発債務のリスクを明確にしておきたい会社に向いているでしょう。

【受取手形を裏書譲渡した場合の仕訳例】

「手形裏書義務」は、裏書譲渡後に発生するかもしれない支払い義務を計上するための勘定科目です。「手形裏書義務」の相手方勘定科目が「手形裏書義務見返」であり、2つは一対の勘定科目です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 50,000 | 受取手形 | 50,000 |

| 手形裏書義務見返 | 50,000 | 手形裏書義務 | 50,000 |

【裏書譲渡した手形が決済された場合の仕訳例】

裏書譲渡した手形が決済され、支払い義務の可能性が消失したら、2つの勘定科目も相殺させます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 手形裏書義務 | 50,000 | 手形裏書義務見返 | 50,000 |

5.【2026年度末】手形が廃止されて「でんさい(電子記録債権)」へ

政府は「約束手形・小切手の利用廃止の意向を明確化しており、2026年度末で紙の手形・小切手の金融機関での交換が廃止されます。今後手形はでんさいと呼ばれる電子的決済サービスに切り替わることになるのです。

5-1.でんさい(電子記録債権)とは

「でんさい」とは全銀電子債権ネットワーク(でんさいネット)が取り扱う電子記録債権です。電子化によって、手形の発生・譲渡・支払といった一連の流れをすべてシステム上で行えます。

従来の紙の手形と比較して、次のような手間・コストが軽減されます。

- 現物保管管理(紛失・盗難リスク含む)

- 郵送や持ち運びの手間

- 印紙代

また、複数手形の一括決済や支払期日の自動入金といった作業の効率化にも貢献します。

なお、でんさいネットは一般社団法人全国銀行協会が設立したプラットフォームで、安全に管理・運用されます。詳細は、一般社団法人全国銀行協会の「でんさいネット」をご覧ください。

5-2.手形が電子化されても、仕訳方法は原則同じ

手形が電子化することで、手間・コストが軽減するため、経理の作業負担は減るでしょう。そして、変化するのは運用面です。手形自体の仕組が変わるわけではないので、手形の受け取りや裏書譲渡の際の仕訳については原則変化はありません。

ただし、相手方もでんさいに加入していないと、でんさいによるやり取りができないことに注意します。

なお、でんさいを導入する際は、取引のある金融機関とでんさいの利用契約を行います。

【でんさいへの移行はお早めに】

2026年度末の廃止を見据えて、すでに手形の取り扱いを縮小している金融機関もあるようです。もし「自社の準備が済んでいない」「(自社は対応済みだが)取引先の対応が分からない」といった場合は早急にでんさいの利用を検討・確認しましょう。

6.まとめ

裏書手形(うらがきてがた)とは、裏書した手形のことです。とはいえビジネス上は、手形を裏書する行為や、裏書譲渡そのものを指して使われることもあります。裏書手形の概要を広く確認し、どの文脈でも理解できるようにしておきましょう。

また、裏書手形の会計処理は仕訳方法が3種類あります。3つのうちでバランスがいいのは「裏書手形勘定」を用いる方法ですが、経理担当者ならすべての仕訳方法を頭に入れておきたいものです。

本記事を参考に、裏書手形への理解を深めてください。