初めてPMIの財務会計統合を任されると、不安を感じるものです。

「どこから手をつければいいのか」「ミスをしてはいけない」と

強いプレッシャーを抱える方も少なくありません。

そこで本記事では、財務会計統合で具体的に何をするのか、どんな点に注意すべきかを整理します。

財務会計統合のゴールは、単に数字を合わせることではなく、統合後にスムーズに機能する仕組みを定着させることです。

その全体像を一緒に見ていきましょう。

目次

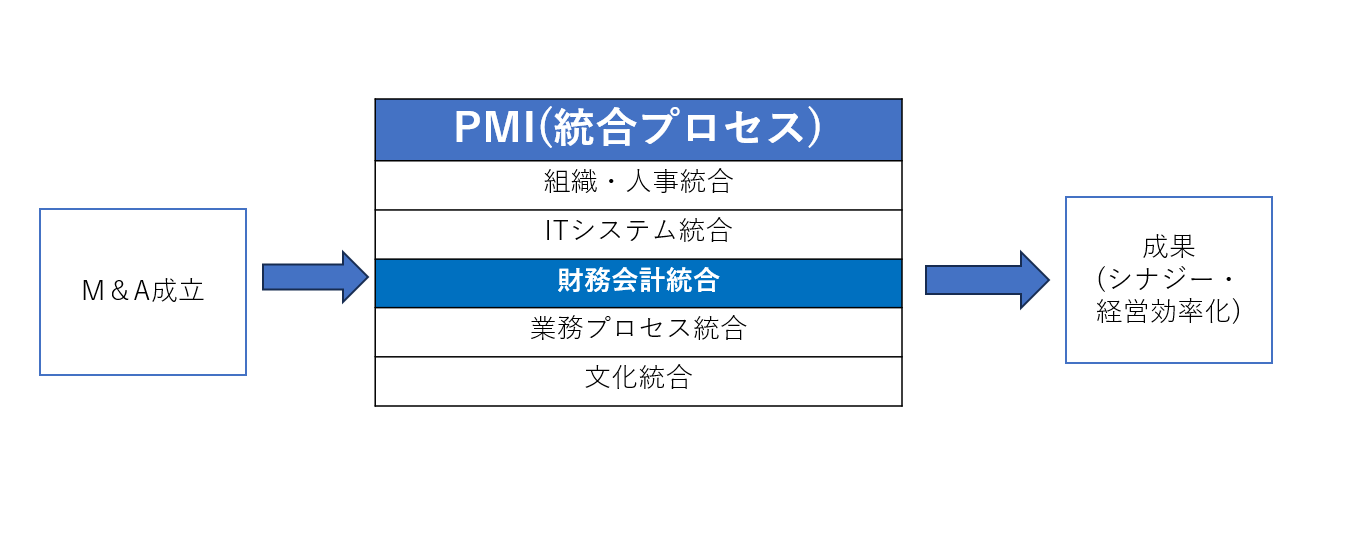

1.PMIにおける財務会計統合とは

M&Aの成功は買収価格だけではなく、統合後にグループ全体で正確かつ迅速に経営判断を行える体制を築けるかどうかにも大きく左右されます。

その基盤となるのが「財務会計統合」です。

PMI全体の流れの中で、財務会計統合は次のように位置づけられます。

財務会計統合は、単に数字を揃えることではありません。

以下の4つの効果を生むことで、M&Aの成果を現実のものにします。

1.正確性:買収先と親会社で会計方針や勘定科目が異なるままでは、誤った集計や意思決定のリスクが高まります。統合により数字の正確性を担保できます。

2.透明性:開示ルールや内部統制を揃えることで、投資家や監査法人からの信頼を獲得し、企業価値の安定につながります。

3.効率性:複数の会計システムや決算体制をそのままにすると、二重入力や余計な調整作業が発生します。統合は業務効率の改善とコスト削減に直結します。

4.シナジー効果の可視化:数字が揃わなければ、M&Aによるシナジーが実際に出ているのかを測定できません。財務会計統合は、シナジー効果を「数字で示す」ための基盤となります。

つまり、財務会計統合は経営判断のスピードを高めるだけでなく、正確性・透明性・効率性・シナジー可視化を支える仕組みです。これこそがM&Aの成果をグループ全体で実現するための不可欠なステップなのです。

2.PMI財務会計統合の領域:何を統合するか

財務会計の統合は、組織全体のルールや仕組みを揃える広範囲な取り組みです。大きく分けて「会計」「決算と開示」「管理体制」「インフラと資金管理」の4つの領域があります。

2-1.会計

土台となるのが会計そのものです。基準や勘定科目がそろっていないと、数字を集約できません。

2-1-1.会計基準を共通化する

親会社と買収先で会計基準が異なると、連結決算で数字を合わせるのに大きな手間がかかります。IFRSや日本基準など、どの基準で報告するかを早めに統一することで、スムーズな決算処理と正確な開示が可能になります。

2-1-2.勘定科目や会計方針をそろえる

同じ費用でも「広告宣伝費」と「販売促進費」のように科目の分類が異なると、数字が比較できません。勘定科目体系や減価償却の方法などを揃えることで、グループ全体の数字を一貫して把握できます。

2-2.決算と開示

決算のスケジュールや開示のルールを揃えることで、グループ全体として透明性を確保できます。

2-2-1.決算期・スケジュールを合わせる

決算期がずれていると、集計や連結のたびに調整が必要になります。決算期や決算スケジュールを合わせることで、作業負担を減らし、報告スピードを高めることができます。

2-2-2.連結決算・開示ルールを標準化する

外部への決算発表や開示は、投資家や取引先からの信頼に直結します。開示の粒度や報告ルールを標準化することで、グループとしての一貫性と透明性を確保できます。

2-3.管理体制

数字の裏側には管理の仕組みがあります。内部統制や責任の所在を統合しないとトラブルや不正のリスクが残ります。

2-3-1.内部統制と監督体制を統合する

承認フローやチェック体制が会社ごとにバラバラだと、統制が効かず不正のリスクが高まります。内部統制のルールや監督体制を統合することでグループ全体のガバナンスを強化できます。

2-3-2.担当者・責任体制を再構築する

「誰がどこまで責任を持つか」が曖昧だと、作業が漏れたり重複したりします。役割分担や報告ラインを明確にすることで、属人性を排除し、安定した運営が可能になります。

2-3-3.税務・申告プロセスを整える

税務の計算方法や申告スケジュールが統一されていないと、期限遅延や誤申告のリスクが発生します。税務処理の方針を揃え、グループ全体で効率的かつ正確に対応できる仕組みを作ります。

2-4.インフラと資金管理

公立かとコストの削減からも、グループ全体で整える必要があります。

2-4-1.会計システムや帳票の標準化・移行をする

複数の会計システムを併用していると、データの突合や二重入力の手間が発生します。会計システムや帳票を標準化し、統合することで業務を効率化し、データの一元管理を実現します。

2-4-2.資金管理・資金調達方針を整理する

会社ごとに資金繰りや借り入れのルールが異なると、グループ全体での最適化ができません。資金の流れや調達方針を統一することで、キャッシュフローの安定性を高められます。

2-4-3.金融コスト削減やグループファイナンスの仕組みを構築する

グループ全体で一括して資金を調達・運用する仕組みをつくれば、借入コストの削減や余剰資金の有効活用が可能になります。財務戦略のレベルを上げ、経営効率を高める効果があります。

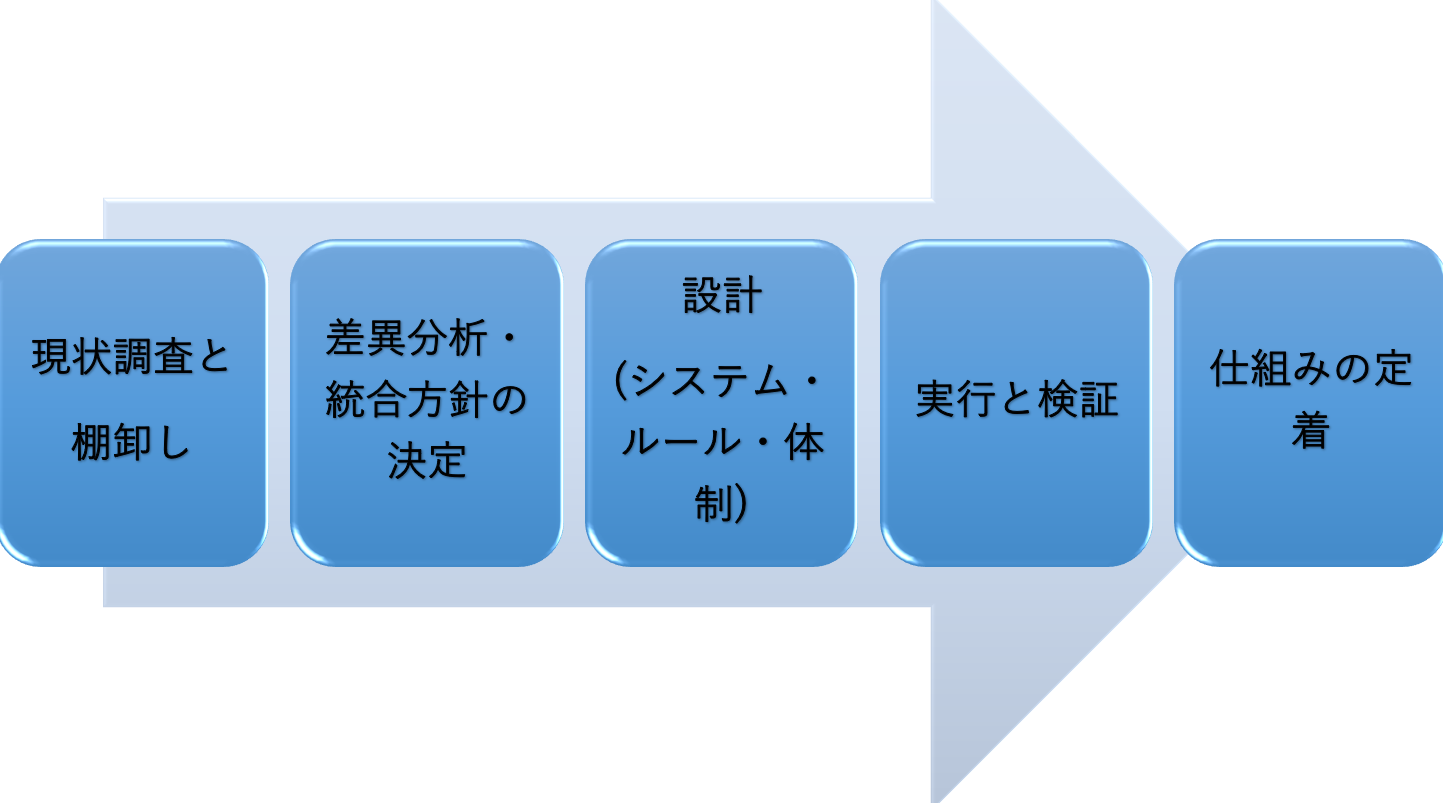

3.財務会計統合の実務プロセス:どのようにするか

財務会計統合は、一度に全て進めるのではなく、段階を踏んで取り組むことが大切です。単にシステムを統合するだけでなく、会計ルール・組織体制・業務手順を含めた「仕組みづくり」が求められます。

以下のプロセスに沿って進めることで、混乱を避けながら確実に統合を進められます。

実務担当者がすぐに行動できるように、以下に5つのステップに沿って具体的な方法を示します。

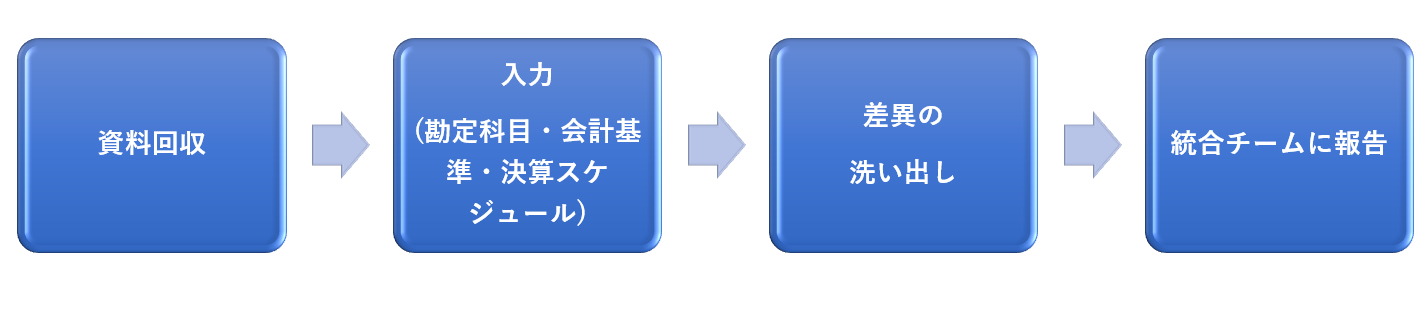

3-1.現状調査と棚卸し

まずは両社の会計基準・勘定科目・決算スケジュール・会計システムなどの現状を洗い出します。

このステップの目的は「何が同じで、どこが違うのか」を一覧化して差異を明確にすることです。

ここでの棚卸が不十分だと、後の作業で判断がぶれたり、作業が停滞するリスクがあります。

現状調査の流れは以下の通りです。

この流れを具体的な作業に落とすと以下のようになります。

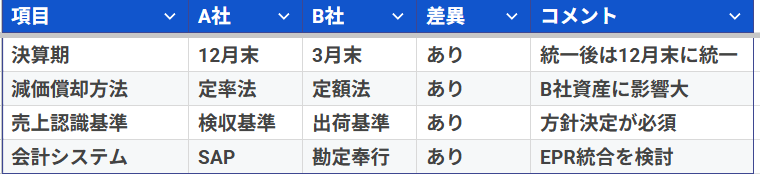

①両社の資料を入手する。(例:勘定科目表、会計方針マニュアル、減価償却規定、決算カレンダー、開示ルール、内部統制フロー、承認権限一覧、税務申告スケジュール、会計システム一覧、資金管理マニュアルなど)

②スプレッドシートを作成し、列は「項目/A社/B社/差異/コメント」とする。

各担当者が自社の情報を入力する。

③入力内容を確認し、差異がある場合は「差異=あり」とし、コメント欄に影響や理由を記載

する。

④統合チームで週次レビューを行い、差異の把握を確実にする。

差異の洗い出しの結果は以下の表のように整理します。

差異一覧表の例

※ ここでの例では「決算期・減価償却方法・売上認識基準・会計システム」を示しましたが、実務ではこれに加えて、勘定科目や会計方針、開示ルール、内部統制フロー、責任体制、税務申告スケジュール、資金管理の方針などもスプレッドシートに整理する必要があります。

このステップでは、両社の違いをスプレッドシートで一覧化し、差異の有無とその影響が一目で把握できる状態になることが求められます。この差異一覧表は次の「差異分析と統合の方針決定」に直結する基礎資料となります。

3-2.差異分析・統合方針の決定

このステップの目的は、差異一覧表を基に「どちらに合わせるか」「新しいルールを設定するか」を決め、重要度と緊急度に応じて優先順位をつけることです。ここで統合方針を明確にすることで、設計フェーズに迷いなく進める状態を整えられます。

差異分析から方針決定までの流れは以下の通りです。

この流れを具体的な作業に落とすと以下のようになります。

①差異一覧表を基に、統合検討会を開催する。

②各項目を「早く決めるべきもの」と「後から移行できるもの」にし

重要度と緊急度で優先順位をつける。

③優先順位を基に、方針案を作成する(どちらに合わせるか、新ルールを設けるか)

④方針案を経営会議に提出し、承認を得る。

⑤承認内容を反映し、統合方針書として確定させる。

優先順位を整理するためには以下のような表を用います。

方針決定の表の例

このステップで必要なのは、差異一覧表を単なる比較リストで終わらせず、実際の方針に落とし込み、経営層の承認を得ることです。ここまでできれば、次の設計フェーズに移行できます。

3-3.設計(システム・ルール・体制)

このステップの目的は、前の段階で決定した統合方針を、実務で使える形に落とし込むことです。

具体的には「どのシステムを使うか」「どのようなルールを標準とするか」「誰が責任を持つか」といった要素を設計し、曖昧さを排除していきます。ここで設計が不十分だと、実行フェーズで混乱を引き起こす可能性があります。

設計の流れは以下の通りです。

この流れを具体的な作業に落とすと以下のようになります。

①統合方針書を読み、設計対象を洗い出し、担当と期限を割り当てる。

②システム設計:どの会計システムを採用するかを決め、移行スケジュールを立案する。

③ルール設計:会計処理や決算手続きを標準化し、マニュアルに落とし込む。

④体制設計:責任者・担当部門・承認フローを定め、責任分担を明文化する。

⑤承認・確定:設計内容を経営層に報告し、承認を得て確定する。

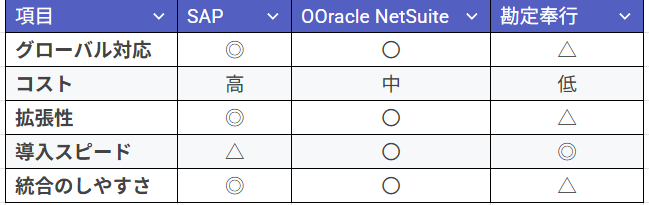

システム設計においては、複数の候補を比較検討することが必要です。

以下の表は差異を見つけるためではなく、最終的に採用するシステムを決め、移行計画を立てるための検討資料です。

会計システム比較の例

また、ルール設計では統合後の会計処理や開示ルールを確認し、マニュアルに落とし込みます。

以下の表は決めたルールを整理しなおして「統合後の標準」を明確にするためのチェックリストです。

ルール統一チェックリストの例

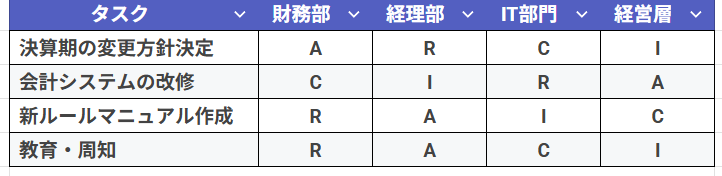

また、体制設計では、「誰が何を担うか」を明確にすることが重要です。

以下のようなRACIマトリクスを用いると、責任分担を整理できます。

RACIマトリクスの例(決算期統一プロジェクト)

※ R=実行責任者(Responsible)、A=最終責任者(Accountable)、C=相談相手(Consulted)、I=報告先(Informed)。

このステップで必要なのは統合方針を「システム」「ルール」「体制」の3つに具体化し、責任分担まで明確にした設計書を完成させることです。ここまで準備が整えば次の実行と検証にスムーズに移行できます。

3-4.実行と検証(テスト・移行・運用開始)

このステップでは設計段階で決めた内容を実際に移行・稼働させ、問題がないかを検証することです。いきなり本番移行するのではなく、段階的にテストを重ねて安全に切り替えることが重要です。

実行と検証の流れは以下の通りです。

この流れを具体的な作業に落とすと以下のようになります。

①テスト計画を立てる:対象範囲・スケジュール・担当者を明確にする。

②データ移行テスト:一部の取引データやマスターデータを移行し、正しく反映されるかを確認する

③決算シュミレーション:新ルール・新システムで決算を試算し、旧ルールとの数値差異を検証する。

④課題修正:テストで見つかった不具合や手続き上の問題を洗い出し、修正する。

⑤本番移行:修正を反映した上で本格的にシステムを切り替える。

⑥運用開始後の初回決算をモニタリングし、安定稼働を確認する。

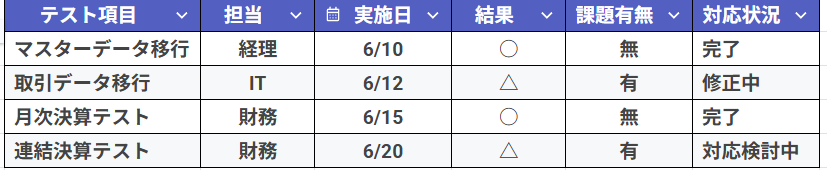

実行フェーズでは「どのテストが終わったか・課題が残っているか」を管理することが重要です。

以下のような進歩管理表を用いると可視化ができます。

テスト進歩管理シートの例

このステップで重用なのは、本番移行の前に十分なテストと検証を行い、課題を解決してから切り替えることです。また、初回決算をモニタリングして安定運用を確認するまでが「実行と検証」の範囲に含まれます。これを徹底することで大きなトラブルを未然に防ぐことができます。

3-5.統合後に機能する仕組みの定着(最終目標)

このステップの目的は、単に作業を終えることではなく、新しい仕組みが現場で実際に運用され定着している状態を作ることです。ルールが形だけになっていたり、属人化していたりすると、せっかくの統合が形骸化してしまいます。

定着段階の流れは以下の通りです。

この流れを具体的な作業に落とすと以下のようになります。

①教育・研修:新ルールや新システムについて、財務・経理部門だけでなく関連部門にも研修を実施する。

②マニュアル整備:業務フロー図や操作手順を明文化し、誰でも参照できる状態にする。

③運用チェック:初回決算や月次処理で、新しいルールが正しく実行されているかをモニタリングする。

④改善要望収集:利用者からのフィードバックや問題点をスプレッドシート等で集約する。

⑤見直し・再教育:改善点を反映し、必要に応じて再度研修や周知を行う。

⑥定着確認期間:統合後少なくとも6か月から1年間は定期レビューを行い、初回・2回目の決算を重点的に検証する。

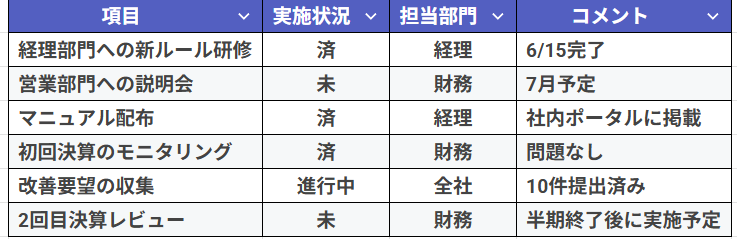

実務では教育や改善がやりっぱなしにならないよう、チェックリスト形式で進歩を管理するのが効果的です。

定着確認チェックリストの例

このステップで求められるのは、新しい仕組みが現場で実際に機能し続ける状態を作ることです。教育・マニュアル・フィードバックのサイクルを回しつつ、少なくとも6か月~1年の定着確認期間を設け、初回決算と2回目決算を重点チェックすることが成功の鍵になります。これが達成されて初めて、財務会計統合は成功したと言えます。

4.財務会計統合を進める上での注意点

財務会計統合をスムーズに進めるためにはいくつかの注意点があります。

4-1.会計基準や会計方針の違いを早期に把握・統一する

基準や方針の違いはできるだけ早く見つけて備えることが大切です。

後から違いに気づくと、修正コストが膨らみ決算や開示の遅れにつながります。

例えば減価償却の方法が違うまま決算を迎えると、大量の修正仕訳が必要になり、最悪の場合は開示スケジュールに間に合わなくなります。違いを早めに把握し、統一ルールを定めることで、トラブルを防ぎ円滑に統合を進められます。

4-2.作業の標準化・システム導入などにより属人性を排除する

特定の担当者に依存しない仕組みを整えることが重要です。

「この人しか分からない」という状況では、異動や退職があった時業務が止まってしまいます。

例えば独自のルールで処理していたデータをその人がいなくなると誰も直せず、決算作業が遅れるなどです。作業を標準化し、システムに落とし込むことで誰でも同じ品質で処理できる体制を実現できます。

4-3.スピードと正確性の両立で市場からの信頼を守る

速さと正確さを両立させることが、統合後の信頼確保につながります。

M&Aの後は投資家や市場が「統合が順調に進んでいるか」を注視しており、遅れや誤りは信頼を大きく損ねるリスクがあります。

開示が遅れれば「大丈夫なのか?」と株主の不安を招き、急ぎすぎて誤った数値を出せば信用を失います。適切なスケジュール管理と検証体制を整え、スピードと正確性をバランスよく確保することが求められます。

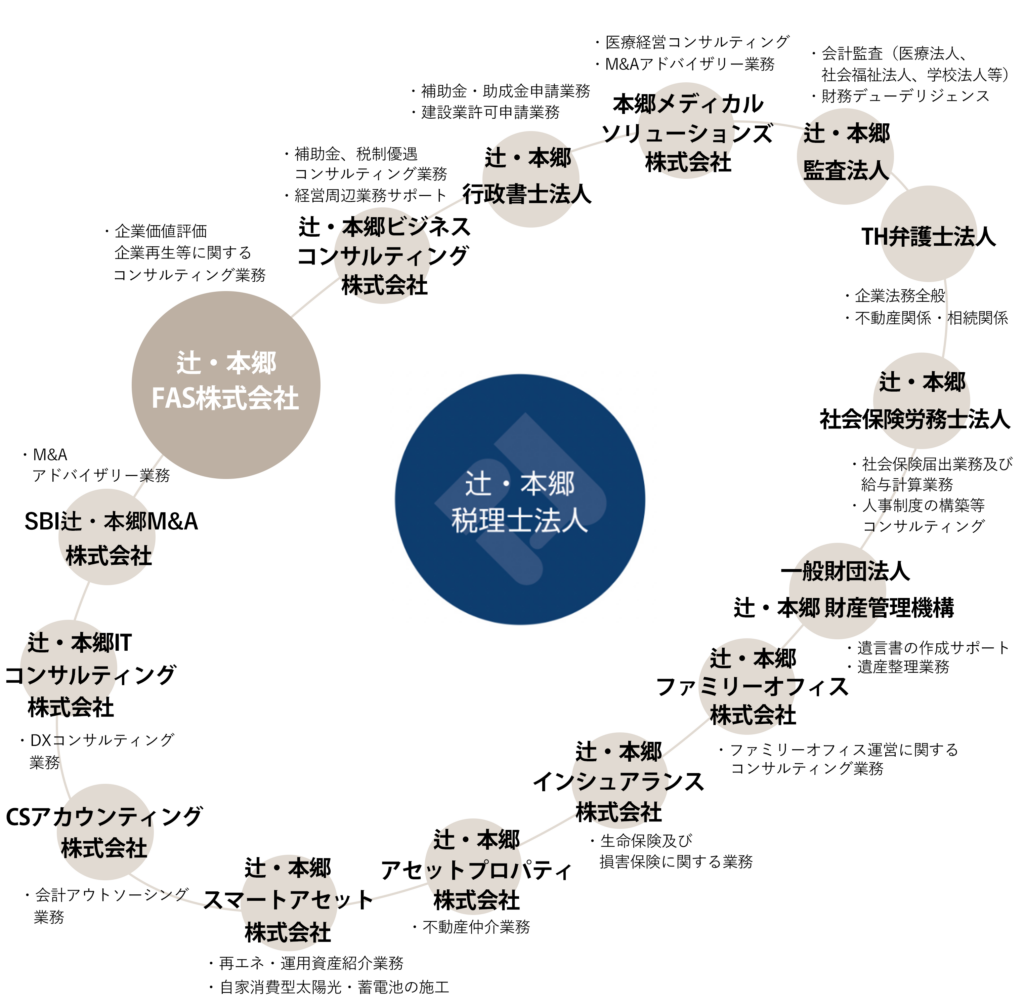

5.PMIの財務会計統合では辻・本郷 FAS株式会社の支援が有効

PMIの財務会計統合は財務だけでなく、税務・労務・法務など幅広い課題が同時に起こります。

辻・本郷グループなら、それらをまとめてサポートできます。

一般的なFAS会社では「財務は対応するが、税務は別の税理士へ」「労務や法務は外部委託」と分断されることが多く、スピードや一貫性を欠きがちです。

辻・本郷グループには税理士や社労士が在籍し、必要に応じて法務の専門家も連携。財務会計統合に加えて、税務顧問への移行、労務・契約対応までワンストップで支援できます。統合後も税務顧問として伴走し、長期的なパートナーとして関わる点も強みです。

複雑なPMIの統合を「誰に相談すればいいか分からない」と悩む必要はありません。

辻・本郷グループが窓口となり、必要な支援を一括で提供する体制が整っています。

6.まとめ

PMIの財務会計統合は「何を統合するか」と「どう進めるか」を押さえることで、全体像がぐっと見えやすくなります。

統合の対象は以下の4領域です。

| 会計 | 会計基準・勘定科目・会計方針をそろえる |

| 決算と開示 | 決算期やスケジュール、開示ルールを統一する |

| 管理体制 | 内部統制・責任体制・税務プロセスを整える |

| インフラと資金管理 | 会計システムの標準化、資金方針・コスト削減 |

進め方は以下の5ステップになります。

①現状調査と棚卸し

②差異分析・統合方針の決定

③設計(システム・ルール・体制)

④実行と検証(テスト・移行・運用)

⑤仕組みの定着(最終目標)

統合のゴールは「数字を合わせること」ではなく、スムーズに機能する仕組みを定着させることです。

不安を感じる場面もありますが、手順を踏めば必ず成果につながります。前向きに取り組んでいきましょう。