スクイーズアウトとは、「少数株主の株式を強制的に整理し、経営権を100%取得する」手法のことで、M&Aや組織再編を円滑に進めるために実施されます。

完全子会社化や上場廃止、事業承継などの局面で活用されますが、実務では「株主との株式売却交渉が長引いている」「価格で折り合えない」といった合意形成が困難な状況で登場することが多いのが実情です。

スクイーズアウトには複数の方法があり、それぞれ必要な手続き・期間・リスクが異なります。また、公正な株価算定や少数株主への対応を誤ると、差止請求・株主代表訴訟・価格決定申立てといった法的リスクに発展することもあります。

本記事では、スクイーズアウトの具体的な手法と流れを紹介しながら、実務で注意すべき株価算定のポイントやリスク対応について解説します。スクイーズアウトを初めて検討される方にとって、実務の理解を深める一助となれば幸いです。

目次

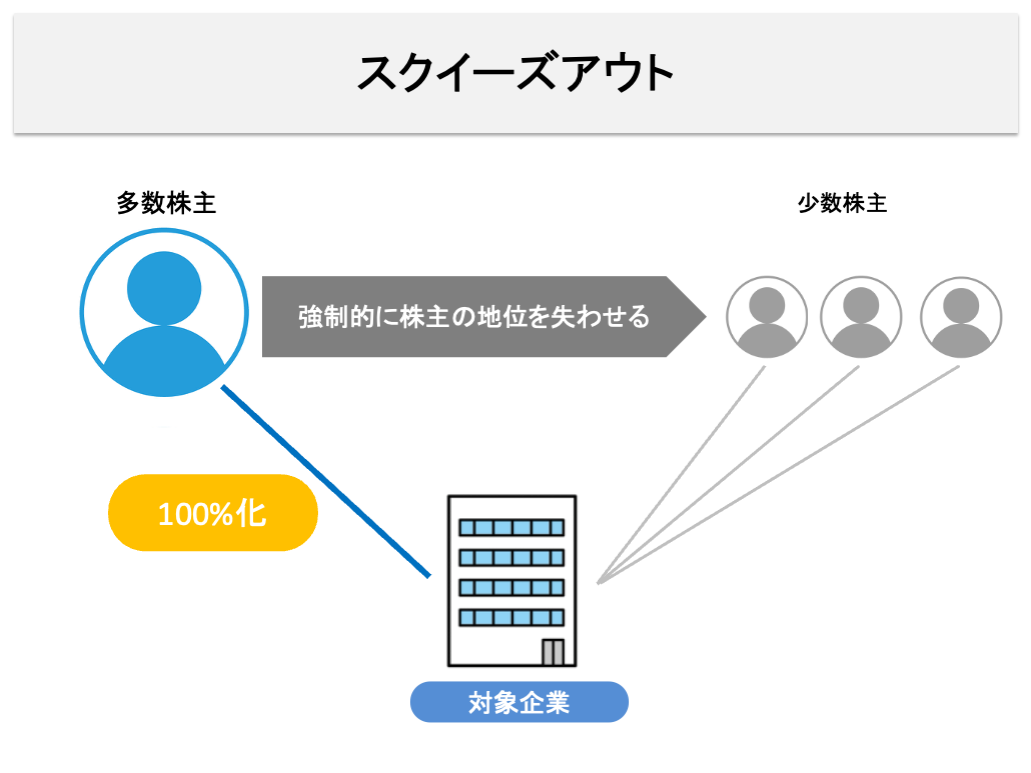

1.スクイーズアウトとは何か

スクイーズアウトの概要です。

1-1.少数株主を強制的に整理する仕組み

スクイーズアウトとは、会社が少数株主を強制的に排除し、株式を取得することによって経営権を100%に集中させる手法を指します。

少数株主が任意で株式を売却しない場合に、会社が株式を取得するために用いられるケースが多いです。

一方で、スクイーズアウトは少数株主の同意を前提とせずに株式を取得できる制度であるため、手続きの適法性や価格の公正性への慎重な対応が求められます。実施にあたっては第三者による株価算定や専門家の関与が不可欠となります。

1-2.スクイーズアウトと混同されやすいスキーム

スクイーズアウトは以下の類似スキームと混同されやすいです。

| スキーム | 概要 | スクイーズアウトとの違い |

|---|---|---|

| TOB (公開買付け) | 市場や既存株主から株式を任意で買い取る手法 | 強制力がなく、少数株主が売却を拒否すれば100%取得できない |

| 自己株式取得 (自己株買い) | 会社が市場や株主から自社株を買い戻す | 任意性が高く、反対株主を強制的に排除できない |

| 株主間契約による買取 | 大株主間の合意に基づき、株式を譲渡する | 会社法上の強制力はなく、全株主に効力を及ぼさない |

このように、TOBや自己株式取得は「任意性」が強いため、完全子会社化や強制的な株主整理には不向きです。

一方で、スクイーズアウトは強制力を持って株式を取得し、経営権を100%に集中できるという点に大きな特徴があります。

2.スクイーズアウトが必要となる目的とケース

スクイーズアウトは、単に株式を整理するためではなく、経営権の安定や企業の戦略的な動きを実現するために行います。ここでは、典型的な目的やケースを整理します。

2-1.完全子会社化を実現するため

M&Aによって子会社株式の大半を取得しても、少数株主が残っている限り経営権を100%にすることはできません。その結果、意思決定や資本政策に制約が残ります。

スクイーズアウトを行うことで完全子会社化が実現し、決算や税務申告を一本化して管理コストを削減できるほか、グループ内の資金移動もスムーズになります。

2-2.PMIや合併をスムーズに進めるため

M&A後の統合作業(PMI)や合併では、少数株主の同意が得られないことが障害となり、手続きや資本政策が予定通り進まない場合があります。

スクイーズアウトを実施すれば、少数株主の意向に左右されずに合併契約や資本政策を進められるため、意思決定の迅速化やグループ全体でのシナジー創出が期待できます。

関連記事:「なぜPMIがM&Aの成否を分けるのか?その重要性を解説」

2-3.上場廃止やMBOによる非公開化を進めるため

たとえば、上場企業がMBO(マネジメント・バイアウト)を実施して非公開化を目指す場合、少数株主が残っていると上場廃止の基準を満たせないことがあります。

スクイーズアウトを行えば、必要な持株比率を確保でき、結果として上場廃止が可能となります。また、IR対応や監査といった公開会社特有のコストの削減もできます。

2-4.事業承継・相続で株主が分散している場合

中小企業や同族会社では、事業承継や相続をきっかけに株式が分散し、経営の安定性を損なうことがあります。

スクイーズアウトを用いれば、経営に関与しない親族株主を整理し、承継者に株式を集中させることで、事業承継後の経営体制を安定させられます。

2-5.従業員や取引先株主、所在不明株主を整理する場合

過去の資本政策により従業員や取引先が株主になっていたり、所在不明株主が存在したりすると、株主総会や重要議案の決議に支障が生じることがあります。

スクイーズアウトを行うことで、株主を整理し、資本政策や将来の組織再編を円滑に進めやすくなります。

3.スクイーズアウトは「株式売却の交渉が難航している」時に行うことが多い

一般的に、スクイーズアウトは「株主と株式売却の任意交渉を試み、それでも合意が得られない場合」に検討されることが多い手法です。

3-1.少数株主が任意売却に応じない場合に登場する

スクイーズアウトは、少数株主が株式の任意売却に応じない場合に検討されることが多いです。

通常は、合意による株式の買い取りが可能であれば、強制的な手続きを取る必要はありません。しかし、株主が売却を拒否したり条件が折り合わなかったりすると、制度的な解決策を取らざるを得なくなります。

実務上は「交渉が長引いたり、価格の調整が難しかったりする局面でスクイーズアウトに踏み切る」こと多いです。

3-2.スクイーズアウトの実施に踏み切る場合

株式売却の任意交渉を重ねても合意が得られない場合、最終的な手段としてスクイーズアウトを実施することになります。

これにより、制度を活用して少数株主から強制的に株式を取得することができます。株式を手放すかどうかを株主が選べないという意味で「強制力」が働きます。

しかし、売却そのものは制度によって実現できる一方、価格交渉における対価の公正性が主要な争点となります。

3-3.価格交渉が長引くと裁判に至るリスクがある

スクイーズアウトの実施において、価格交渉が長引くと裁判に発展する可能性があります。

買収側はできるだけ低く買いたいと考える一方で、少数株主は「公正価格以上」での売却を主張することがあるからです。さらに、元経営者や親族株主は会社への思い入れから、容易に妥協しない傾向があります。

その結果、株式の買取価格を巡る交渉が長期化し、会社の再編スケジュールに影響を与えることにもなります。

3-4.合意できないと最終的に「裁判で価格が決まる」こともある

スクイーズアウトにおける価格交渉の末、株主の合意が得られない場合は、株式の価格が裁判所により決定されることがあります。

会社法上、少数株主には「価格決定の申立て」を行う権利があり、公正な価格の判断を裁判所に求めることができるからです。

その際、事前に第三者による株価算定を取得し、公正性を担保しておくことが重要です。裁判となった場合にも、合理的な説明ができる体制を整えておくことが望ましいといえます。

4.スクイーズアウトの4つの手法と流れ

スクイーズアウトには複数の方法があり、それぞれ要件や手続きが異なります。ここでは代表的な4つの手法を比較しながら解説します。

手法の選択には、会社が保有している株式比率や再編のスケジュール、コストやリスクを総合的に考慮して判断する必要があります。

| 手法 | 要件 | 主な特徴 | 実務での利用場面 |

|---|---|---|---|

| 特別支配株主の株式等売渡請求制度 | 議決権の90%以上を保有 | ・株主総会不要で最もシンプル | TOB等で90%超を取得した後に残余株を整理する「二段階買収」で多用 |

| 全部取得条項付種類株式 | 定款に「全部取得条項付種類株式」を設定 | ・計画的に導入が必要 | MBOや計画的な非公開化に利用される |

| 株式交換 | 親会社が子会社を完全子会社化 | ・会社法上の組織再編手法 | 完全子会社化、持株会社体制の構築、グループ再編など |

| 株式併合 | 株主総会特別決議で一定比率の株式併合を決定 | ・持株比率を強制的に調整可能 | 他の制度が使いにくい場合の選択肢として検討 |

4-1.特別支配株主の株式等売渡請求制度

特別支配株主の株式等売渡請求制度は、議決権の90%以上を保有している場合に利用できるスクイーズアウト手法です。株主総会を経ずに実施できるため、最もシンプルで実務的な方法とされています。

「特別支配株主の株式等売渡請求制度」“手続きの流れ”

- 特別支配株主による売渡請求の通知

- 会社による承認と公告

- 対価の提示と交付

- 株式の移転完了

しかし、少数株主には価格決定申立て権があり、公正な株価算定や第三者評価を整えておかなければ、裁判で想定外の価格が認定されるリスクもあります。

4-2.全部取得条項付種類株式

あらかじめ定款に「全部取得条項付種類株式」を設けることで、会社はその株式をすべて取得できます。取得の対価は現金や親会社株式が用いられます。

「全部取得条項付種類株式」“手続きの流れ”

- 株主総会で定款変更を決議(特別決議が必要)

- 全部取得条項付種類株式の取得を決定

- 対価を交付して株式を取得

あらかじめ定款整備が必要なため導入ハードルは高いですが、柔軟性があり、上場企業でのMBOや計画的な非公開化に利用されることがあります。

4-3.株式交換

株式交換は、会社法に定められた組織再編手法のひとつで、親会社が株式交換契約を結び、子会社株主に親会社株式や現金を交付することで完全子会社化を実現する方法です。

「株式交換」“手続きの流れ”

- 親会社と子会社の間で株式交換契約を締結

- 子会社の株主総会で承認(特別決議が必要)

- 契約に基づき対価を交付

親会社株式を対価にできる点が大きな特徴です。少数株主整理だけでなく、グループ再編や持株会社体制の構築など、幅広い組織再編の場面で利用されます。

関連記事:「組織再編の手法一覧|目的別手法や事例をプロがわかりやすく解説」

4-4.株式併合

株式併合は、株式数を一定比率でまとめることで端数を発生させ、端数株式を会社が現金化して少数株主を整理する方法です。

「株式併合」“手続きの流れ”

- 株主総会特別決議で株式併合を決定

- 端数処理として少数株主に現金を交付

持株比率を強制的に調整できるため強力な手法ですが、他の制度に比べて訴訟リスクが高いとされ、利用頻度は限定的です。慎重な運用が求められます。

5.スクイーズアウトを実施するときの注意点

スクイーズアウトを実施する時には、公正な株価算定や少数株主への対応など、多面的なリスク管理が求められます。ここでは、実務上特に重要となる注意点を整理します。

5-1.公正な株価算定が必要

提示する株式の価格には公正性が求められます。価格が恣意的であると、少数株主から異議を申し立てられる可能性が高くなり、否定されるリスクがあるためです。

株価算定では、DCF法、類似会社比準法、純資産法といった方法がよく使われます。実務ではこれらを一つだけでなく複数あわせて使い、価格の妥当性を確保するのが一般的です。

関連記事:「株価算定報告書を作成する4つの目的について」

5-2.第三者による中立性の担保が重要

株価算定は、公平性を担保するため第三者が行うことが望まれます。会社自身が作成した算定では客観性に欠け、株主や裁判所を説得できない可能性があるためです。

FASや会計士が作成する「株価算定書」は、取締役会や監査法人に対して合理的説明を行う材料になります。また、裁判で価格が争われた場合も、独立した算定書があれば会社の立場を補強できます。

5-3.差止請求への備えが必要

スクイーズアウトを行う際には、少数株主からの差止請求を受けるリスクがあります。株主は、手続きに違法または不当な点があると判断した場合、手続き自体を止める法的手段を持っているからです。

実際に、通知や公告が不十分であったり、手続きに不備があると、裁判所が差止めを認めることがあります。その結果、スクイーズアウト全体のスケジュールが大幅に遅れることもあるのです。

5-4.株式買取請求と価格決定申立てへの対応

反対株主は、株式買取請求や株式買取請求を行う権利を持っています。会社法により、少数株主は提示価格に納得できない場合に、裁判所に「公正価格」の判断を請求できるからです。

裁判所は複数の算定手法を用い、妥当と考えられる価格を判断します。その結果、会社側が提示した価格よりも高い価格が決定されることもあります。

5-5.株主代表訴訟のリスク

スクイーズアウトを進めるときに、公正な株価算定や正しい手続きを怠ると、株主から「取締役が注意義務を果たしていない」と指摘されることがあります。

その場合、取締役個人に対して責任を追及する株主代表訴訟が起こされる可能性があり、会社だけでなく経営陣自身にも大きなリスクになることがあります。

5-6.スケジュール遅延のリスク

少数株主が提示された価格に納得せず、裁判所に価格の決定を求めると、手続きが長引くことがあります。

実際のケースでは、予定より1年以上遅れることもあり、その結果M&A後の統合や上場廃止の計画に大きな影響が出たこともあります。計画全体が遅れると、企業の価値や市場からの信頼に悪影響を与えることにもつながってしまいます。

6.スクイーズアウトの実施には各専門家との連携が必要

5章の通り、スクイーズアウトは、株価算定や税務、監査対応など複数の専門領域が関わる高度なプロセスです。自社の経営企画部や法務部だけで完結させるのは難しく、「外部の専門家と適切に役割分担を行うこと」が成功の鍵となります。

6-1.スクイーズアウトにおける各専門家の担当領域

以下に各専門家の担当領域をまとめました。

| 専門家 | 主な担当領域 |

|---|---|

| 弁護士 | ・会社法に基づく手続きの設計 ・少数株主からの差止請求や価格決定申立てへの対応 ・株主交渉や訴訟リスクの戦略策定 |

| 監査法人 | ・株価算定の合理性や手続きにおける適法性のチェック ・取締役会・社内稟議への説明責任を担保 |

| 税務専門家(税理士・税務アドバイザー) | ・組織再編税制やグループ通算制度の適用可否を判断 ・株主側・会社側双方の課税リスクを整理 ・事業承継や資本政策の最適化を支援 |

| FAS(Financial Advisory Services) | ・第三者立場での株価算定 ・リスク分析・スケジュール管理支援 ・M&Aや組織再編の実務経験に基づくアドバイス |

6-2.FASでは第三者として株価算定やリスク分析を行う

特に実務では、少数株主対応や裁判リスクへの備えに直結する「株価算定」と「リスク分析」を担当するFASの役割が重視されます。

| 領域 | 担当内容 |

|---|---|

| 株価算定 | 複数の手法を組み合わせ公正価格を算定し、監査法人や裁判所からも説得力を持つ「第三者算定書」を提供。 |

| リスク分析 | 少数株主からの異議申立てや裁判の可能性をあらかじめ整理し、訴訟リスクやスケジュール遅延リスクを見える化。経営陣が判断しやすい材料を提供。 |

FASが関与することで、公正な株価算定や第三者評価に基づいた説明責任が果たせるようになり、差止請求や価格決定申立て、株主代表訴訟といったリスクを未然に抑えることにつながります。

その結果、スクイーズアウトを円滑に進め、完全子会社化や事業承継を計画どおり実現しやすくなるのです。

「辻・本郷 FAS株式会社」では、グループ会社との強固な連携体制を活かし、初期の構想段階から実行・統合後のフォローまで、組織再編をワンストップで支援できる体制を整えています。

7.まとめ

スクイーズアウトは、完全子会社化などを迅速に進めるための手法です。一般的に、少数株主との合意形成が難航している場合に使用されます。

スクイーズアウトの実施は、適切な手法を選び、公正な株価算定と第三者評価でリスクを抑えることが重要です。

弁護士・税務・監査法人・FASなどの専門家と連携することが、リスクを低減させ、スムーズな実行につながるでしょう。