上場を視野に入れた経営者や経理担当者なら「上場準備中のあわただしい時期に税務調査が入ったらどうなるのだろう」「税務調査で指摘が入ったら上場審査にも影響するのだろうか」などの疑問を持っているのではないでしょうか。確かに、上場準備中に税務調査が入る可能性は低くありません。上場準備中の会社は売上高・利益が拡大していることが多く、税務署から注目されやすい傾向にあるためです。

上場準備中に税務調査が入った場合の懸念点は複数あり、税務リスクを低減するためには上場準備を段取りよく進めることが重要です。

上場準備中に税務調査が入った場合の税務リスクと、段取りよく上場準備を進めるためのステップをご紹介します。

目次

1.上場準備中に税務調査が入った場合の審査上の懸念点

上場準備中に税務調査が入ることで、次のような懸念点が生じます。

1-1.税務調査によって上場審査が厳しくなる

1-2.税務調査の結果によっては上場できなくなる

1-3.上場後の税務調査にも影響する

1-1.税務調査によって上場審査が厳しくなる

税務調査でミスや認識違い等が指摘されることは多いですが、比較的軽微な指摘でも次のような理由で上場審査が厳しくなる可能性があります。一つひとつは重大でなくとも、積み重なると大きな弊害になりえます。具体的には次のような弊害が考えられます。

・コーポレートガバナンスや内部管理体制が問われる

比較的軽微な指摘でも、数が多ければ適正な税務認識ができていないと判断されるかもしれません。

・財務状況や将来性の評価が悪化

上場審査では、過去の業績や将来の収益見通しも審査材料です。税務調査で追徴課税につながる指摘事項が、財務の健全性や将来性の評価に悪影響を及ぼすことは少なくないでしょう。

・上場準備作業の遅れ

税務調査で指摘事項が入れば、指摘に応じた会計処理を行い、修正申告書を作成・提出しなければなりません。税務調査対応に時間を取られることで、上場準備が遅れる可能性があります。

税務調査の修正申告について詳しくは「税務調査後の修正申告はどんな手続き?調査の流れやペナルティも解説」をご覧ください。

1-2.税務調査の結果によっては上場できなくなる

税務調査で重大な指摘があると、上場企業としての適格性を問われかねません。具体的には、重加算税が課されるケースです。税務調査において最も重いペナルティである重加算税が課されるのは「故意・仮装・隠蔽」といった悪質性が認められた場合であり、コーポレートガバナンスや社内管理体制に重大な欠陥があると判断される可能性が高いです。

1-3.上場後の税務調査にも影響する

重加算税の指摘が入った場合、影響が長期化する恐れがあります。

まず、重加算税の指摘が入ったら評価が厳しくなることが見込まれます。

「ならば、数年待ってから審査に臨めばいい」と考えるかもしれません。しかし、「審査を数年待つ」といった場当たり的な対処でその後上場を果たしたとしても、影響が残ると考えられます。

というのも、重加算税が課されると税務署から「注意が必要な会社」と認定されてしまうため、その後の税務調査も頻繁になりやすいと言われているためです。

頻度が多くなるだけでなく、毎回の税務調査もより厳格になるでしょう。

重加算税について詳しくは「重加算税の税率は?税務調査で指摘されたときのリスクや対応も確認」をご覧ください。

<上場審査の概要>

上場審査には大きく「形式要件」と「実質審査基準」があります。

・形式要件

株主数や流通株式(上場時見込み)、登録上場会社等監査人の監査等を受けていることなど、上場申請をする場合に求められる要件です。

定量的基準であり、要件を満たすかは明白です。

・実質審査基準

形式要件を満たしていることを前提とした基準で、例えば経営の健全性や内部管理体制の有効性などが該当します。

定性的基準であるため、ヒアリングや経営層との面談などを経て基準を満たしているか判断されます。

2.上場準備中の税務調査がハイリスクである理由

上場準備中の会社は急成長していることが多く、会計ルール改変の必要性もあります。そのため、経理の混乱が生じがちです。混乱はミスの発生につながり、税務調査による指摘が増える原因となります。それぞれの問題点は次の通りです。

2-1.売上高・利益拡大に経理部門の体制が追いつかない

中小企業から上場を決意する際は、一般的に売上高・利益が拡大しています。いわゆる「ヒト・モノ・カネ」が拡大傾向にある中で、会計処理も増加します。経理部門は常に人手不足となり、ヒューマンエラーが生じやすい状況になっているといえるのです。

しかし、税務調査では人手不足を言い訳にはできないので注意が必要です。

2-2.上場のために経理体制を変革しなければならない

会計領域の上場準備としては、社内の会計ルールを上場企業向け基準に変更する必要があります。

例えば、中小企業では法人税法をベースとした会計処理(税務会計)を行えば問題ありません。しかし、上場企業では投資家保護の観点も盛り込まれた財務会計への対応が必要です。会計ルールを変更する過程で、混同や認識違いが発生しやすくなるでしょう。

なお、どの市場を目指すかによって必要となる体制や水準は異なります。参考までに、日本証券取引所グロース市場の実質審査基準は次の通りです。

| 項目 | 内容 |

| 企業内容、リスク情報等の開示の適切性 | 企業内容、リスク情報等の開示を適切に行うことができる状況にあること。 |

| 企業経営の健全性 | 事業を公正かつ忠実に遂行していること。 |

企業のコーポレート・ガバナンス及び内部管理体制の有効性 | コーポレート・ガバナンス及び内部管理体制が、企業の規模や成熟度等に応じて整備され、適切に機能していること。 |

事業計画の合理性 | 相応に合理的な事業計画を策定しており、当該事業計画を遂行するために必要な事業基盤を整備していること又は整備する合理的な見込みのあること。 |

| その他 | 公益又は投資者保護の観点から東証が必要と認める事項 |

出典 日本取引所グループ「上場審査基準」

3.上場準備でクリアすべき税務テーマ6選

上場準備は多岐にわたりますが、その中で優先順位の高い税務テーマを6つご紹介します。

3-1.会計データの整理と電子化

3-2.発生主義会計および収益認識会計基準への対応

3-3.棚卸資産管理の精度向上

3-4.原価計算体制の整備

3-5.資産・負債の適正管理

3-6.関係会社の整理

3-1.会計データの整理と電子化

経理では請求書を適切に管理していても、納品書や検収書などの証憑類の管理は現場に任せていることが少なくありません。

部門ごとに管理方法や保管期間がバラバラだと、取引の詳細を確認したい場合に追跡が難しくなります。そのため、伝票番号で会計処理と証憑類を統一管理していくことが重要です。統一管理には電子化が有効ですので、紙の証憑類が多い場合は、電子化もあわせて進めるといいでしょう。

3-2.発生主義会計および収益認識会計基準への対応

上場準備では、会計処理を行うタイミングについて見直しが必要です。特に問題になるのは、次の2点です。

発生主義への対応

非上場企業では、一部の会計処理を現金主義で行っていることがあります。例えば、仕入れた在庫の費用計上を納品日ではなく、請求書が届いた時点で行っているようなケースです。

しかし、上場を目指すのであれば、取引の発生時点で収益・費用を認識する発生主義をすべての取引で取り入れなければなりません。

収益認識会計基準への対応

収益認識会計基準は、2021年から大企業や上場企業については強制適用されています。一方で中小企業は強制適用外であるため、未対応の会社も少なくないでしょう。収益認識会計基準を、自社で提供する商品やサービスの契約内容ごとに所定のステップに沿って検討することで、収益を計上するタイミングと金額を決定します。

<収益認識会計基準の代表例>

機器販売と保守サービスという契約を一度に結んだ場合

収益認識会計基準では、一度の契約とはいえ、契約金額をまとめて収益を計上することはしません。「機器販売」と「保守サービス」の二つの履行義務があると識別されるのです。

そのため、まず「機器販売」と「保守サービス」の代金を別々に設定します。そのうえでそれぞれ以下のタイミングで収益を計上します。

- 機器販売 機器の引き渡し時

- 保守サービス 期間に応じて計上

3-3.棚卸資産管理の精度向上

在庫の実地調査は行っていても、拠点ごとにやり方やフォーマットが定まっていないことはめずらしくありません。棚卸の管理が甘いと、次のような問題を抱えがちです。

- 拠点ごとの在庫が合っていても、全拠点のデータ統合が上手くいかない

- 実地調査は行っているが現場に意義が伝わっておらず、厳密さに欠ける。結果として、帳簿と実態数が合わない

全拠点統一の実施マニュアルやフォーマットを整えることで、実地調査の精度を向上させましょう。

3-4.原価計算体制の整備

原価計算は、製造体制ごとに適切な対応が求められます。例えば、製造番号ごとの原価集計や作業工数管理などが必要です。緻密な原価計算は正確な利益を算定するための基礎であり、製造業や建設業以外の業種でも重要な要素です。

高度な知識が必要となるため、専門家のアドバイスを受けながら体制を整えていきましょう。

3-5.資産・負債の適正管理

明確でない資産や負債がある場合は、管理方法を見直します。よく問題になるのは次のようなケースです。

・固定資産の管理が甘い

固定資産台帳に記載されているパソコンや備品の一部が破損や故障により知らない間に破棄されている、違う部門や支店に貸し出しされていて所在不明になっている、などの理由で固定資産台帳と実態が乖離しているケースがあります。調査をして台帳と実態の乖離を解消するとともに、破棄・貸出時に必要な手続きを周知します。

・詳細が不明の資産・負債がある

例えば、未回収のまま放置されている売掛金があるようなケースです。本来であれば催促して回収するのがベストですが、難しい場合は貸倒で処理することを検討します。

3-6.関係会社の整理

実質的に支配している会社は連結子会社とし、連結決算体制を整備します。連結範囲を明確にするとともに、連結子会社の会計処理や決算に不備がないかも確認しましょう。上場後は連結決算にむけて、グループ全体の連携強化が必須です。なお、分社化等の構造再編により支配関係が解消された場合には連結対象外です。

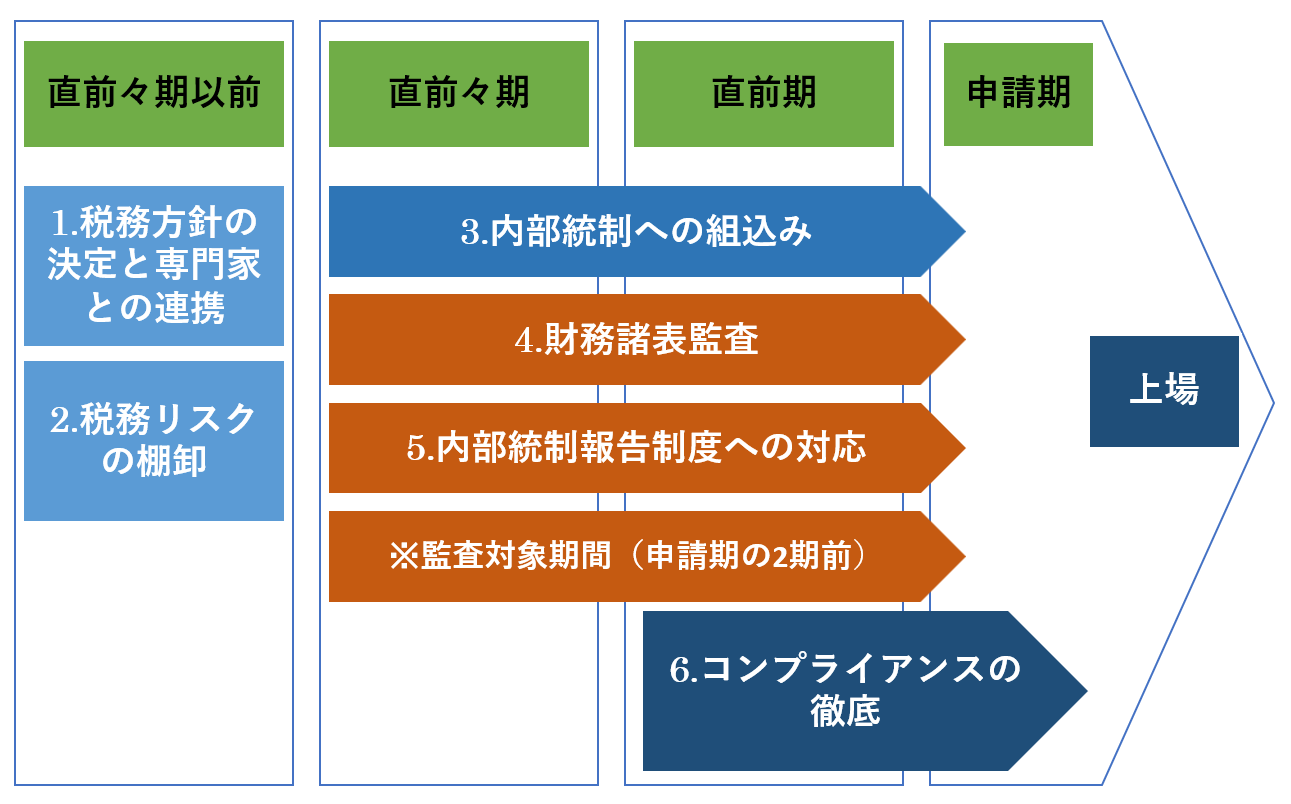

4.上場準備フェーズで「税務調査に強い会社」をつくる6つのステップ

上場準備においては、さまざまな側面から体制強化と改変が求められます。そのような時に税務調査が入れば、現場の負担はより重くなります。

現場の疲弊を防止するためには、段取りよく上場準備を進めて現場の混乱を最小限に抑えることが重要です。それによって、税務調査が入った場合でも余裕のある対応ができるでしょう。一般的な上場準備のステップは、次の通りです。

4-1.税務方針の決定と専門家との連携(直前々期以前)

上場会社に必要な税務方針を、自社の業種や規模に応じて打ち出します。例えば、採択する会計基準や目指すべき税務コンプライアンスの水準を決定します。税務方針決定の際は、専門家からのアドバイスを受けることをおすすめします。専門知識の不足で誤った方針を打ち出してしまった場合に、後の軌道修正に余計な労力がかかるためです。

4-2.税務リスクの棚卸(直前々期以前)

予備調査として、専門家とともに税務リスクの全体像を把握します。上場会社との税務の差分を確認し、必要な準備を見積もります。この段階で税務リスクを過少評価すると後々しわ寄せがくるため、冷静な評価が求められます。また、過去の財務諸表の適正性についても確認しましょう。

4-3.内部統制への組込み(直前々期)

税務処理手続について税務方針に沿ったマニュアルを作成し、運用を試みます。経理部内のチェック体制、製造部門や各支店との連携強化などを進めることで、社内全体の統制力を評価します。トライアンドエラーを繰り返すことで、より効率的で実効性の高い体制を目指します。

4-4.財務諸表監査(直前々期)

金融商品取引法に基づき、上場の直前々期および直前期を対象に公認会計士や監査法人による「財務諸表(会計)監査」が行われます。直近2期分の財務諸表について、適切な会計基準の適用と会計処理の実施がなされるかを監査します。監査法人は単に評価するだけでなく、改善点の指摘や指導も行います。

4-5.内部統制報告制度への対応(直前々期)

上場後は内部統制報告書の提出が義務付けられています。一定規模以下の新規上場会社は、特例として上場後3年間は内部統制報告書の監査が免除されます。しかし、免除期間中も内部統制報告書の提出は必要であることに注意しましょう。上場後に問題なく提出できるよう、直前々期から準備するのが一般的です。

4-6.コンプライアンスの徹底(直前期)

直前期は、期首から上場を想定した体制を運用します。上場に耐えうる体制が整っているか、整備した体制に社員の意識が追いついているかを確認します。特に、社員の意識が低いままでは整備した体制が形骸化してしまいます。コンプライアンスを徹底することで、上場後も体制が維持できる社風を醸成させましょう。

5.上場準備から上場後まで頼れる顧問税理士が必要です!

幅広い規模の会社・業種での実績がある辻・本郷 税理士法人なら、税務調査による追徴課税等のリスクを最小限に抑えます。また、上場審査でも適切なサポート(※)が可能です。

※辻・本郷 税理士法人では、辻・本郷監査法人と連携して上場準備に対応しているため、上場準備・上場審査・上場後までサポートできる対応力を持ちます。

上場を検討中で頼れる顧問税理士をお探しの際は、是非ともお問い合わせください。

6.まとめ

上場準備中に税務調査が入る可能性は低くありません。税務調査の結果によっては、上場スケジュールに変更が生じてしまうかもしれません。本記事では具体的な懸念点と、対応として上場準備でクリアすべき税務テーマ6選をご紹介しました。

<上場準備中に税務調査が入った時の懸念点>

1-1.税務調査によって上場審査が厳しくなる

1-2.税務調査の結果によっては上場できなくなる

1-3.上場後の税務調査にも影響する

詳細は「1.上場準備中の税務調査が入った場合の審査上の懸念点」をご覧ください。

<上場準備でクリアすべき税務テーマ6選>

3-1.会計データの整理と電子化

3-2.発生主義会計および収益認識会計基準への対応

3-3.棚卸資産管理の精度向上

3-4.原価計算体制の整備

3-5.資産・負債の適正管理

3-6.関係会社の整理

詳細は「3.上場準備でクリアすべき税務テーマ6選」をご覧ください。

上場準備中は上場への対応で手一杯になりがちですが、上場準備中に税務調査が入る可能性も考慮しておくことをおすすめします。