企業価値と事業価値は、どちらも企業の評価に欠かせない概念ですが、それぞれ評価の対象範囲や評価の着眼点、また、計算の範囲が異なります。

特にM&Aや投資の場面では、この違いを正しく理解していないと、交渉や資料作成の場で説明に詰まってしまうことも少なくありません。

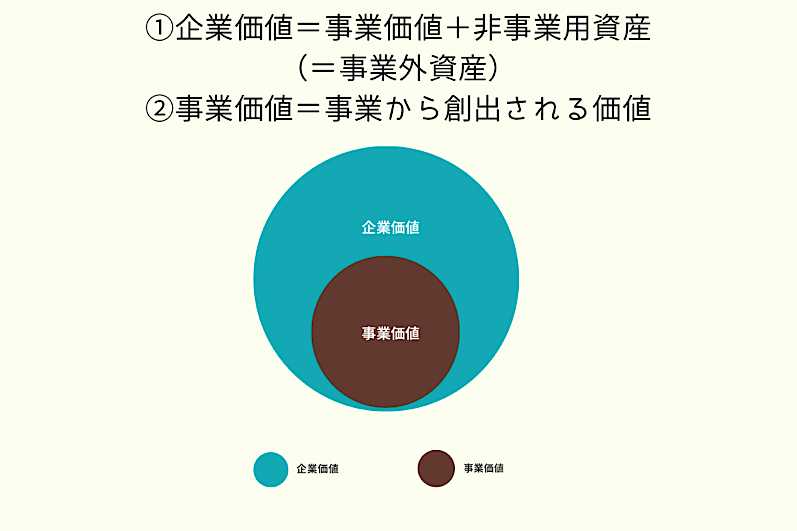

一見すると似ている用語ですが、企業価値は「非事業価値を含む、会社全体の価値」を示し、事業価値は「事業から生み出される価値(稼ぐ力)」に焦点を当てています。

・事業価値=事業から創出される価値

・企業価値=事業価値+非事業用資産(=事業外資産)

(・株主価値(株式価値)=企業価値-有利子負債等の他人資本)

この記事では、企業価値と事業価値の違いを整理して、算出方法やM&Aでの使い分けまでをわかりやすく解説します。ぜひご一読ください。

目次

1.企業価値と事業価値の違いの比較表

企業価値と事業価値にはいくつかの違いがあり、主な違いは、評価の対象範囲にあります。企業価値は会社全体を評価するのに対し、事業価値は、企業の本業につながる事業の収益活動に限定して評価される指標です。

両者を正しく区別することで、M&Aや投資などの場面における評価に関する誤解を避けられます。

この章では、企業価値と事業価値の基本的な違いについて比較表で整理します。

企業価値と事業価値の比較表

| 項目 | 企業価値 | 事業価値 |

| 1.非事業価値 | 含まれる | 含まれない |

| 2.目的 | 企業全体を評価し、会社そのものの買収価格や市場での価値を明らかにする | 事業単体の収益性や成長性を評価し、本業の稼ぐ力を測る |

| 3.活用する場面 | ・M&A全体の買収価額算定 ・株式公開(IPO) ・資金調達 ・グループ再編など | ・事業譲渡 ・スピンオフ ・事業ポートフォリオの見直し ・投資判断など |

| 4.M&Aにおける使い分け | 会社全体の買収価格や、負債込みの総合的な評価を把握するために使用 | 特定事業だけを切り出す取引や、事業ごとの収益力を比較する際に使用 |

2.企業価値と事業価値の違いについての詳細な解説

企業価値が「会社全体の価値」を示すのに対して、事業価値は「本業そのものの価値=稼ぐ力」に注目した指標です。

この章では、企業価値と事業価値の違いについて、1章で示した比較表に沿って詳しく解説していきます。

2-1.非事業価値の有無の違い

企業価値と事業価値では、企業全体を見るか、事業に絞るかの評価範囲の違いがあります。

これは、企業が保有する資産がすべて事業活動に使われるわけではないためです。

例えば、投資有価証券や遊休不動産のように、本業以外から収益を生む「非事業資産」も存在します。非事業用資産の具体例としては、リゾート会員券、ゴルフ会員券、節税対策で入る保険の積立金、余剰現金(過去からの蓄積分で口座に入っている分)などが挙げられます。

そのため、企業全体の価値を知るには、事業価値に加えて非事業価値を合算する必要があります。

この関係を式で表すと、以下のように整理できます。

企業価値 = 事業価値 + 非事業価値(非事業用資産)

この式を理解すれば、「企業全体の価値を把握したいのか」「本業の収益力だけを測りたいのか」という目的に応じて、どちらの指標を使うべきか判断できます。

つまり、事業価値は企業価値の一部であり、本業の力を示す指標、企業価値は会社全体の包括的な価値を示す指標として区別して用いられるのです。

したがって両者の算出法についても、非事業価値分を含むかどうかの違いとなります。

※非事業用資産からのキャッシュフローをFCFに含めない(=事業価値に入れない)一方で、ストックとして非事業用資産を加算する。非事業用資産が生む利益について、両建て(二重計上)に注意。

2-2.求める目的の違い

企業価値と事業価値は、いずれも企業を評価する重要な指標ですが、算出する目的は明確に異なります。

2-2-1.「企業全体の価値」を明らかにするため

企業価値は、会社が保有する事業だけでなく、現金や遊休不動産など非事業資産も含めて「企業全体の価値」を明らかにするものです。

そのため、株式市場での評価やM&Aにおける買収価格の妥当性を判断する際に活用されます。

例えば、上場企業の買収を検討する場合、企業価値を算定すれば「企業全体にいくら支払うべきか」を把握できます。これには本業だけでなく、余剰資産や負債の影響も含まれます。

つまり、企業価値には「企業そのものの値段」を測るために使うため、という目的があります。

2-2-2.事業単体の収益性や成長性を測るため

一方、事業価値は本業そのものの「稼ぐ力」に注目し、事業単体の収益性や成長性を測ることを目的としています。

これは、特定の事業を切り出して売却する場合や、ポートフォリオの見直しを行う場面で欠かせない評価となります。

大手メーカーが不採算部門を切り離して売却する場合には、その事業単体の収益力を測る事業価値が必要です。ここでは、将来的なキャッシュフローや同業他社との比較を通じて、その事業が「いくらで売れるのか」を判断します。

事業価値は「稼ぐ力の値段」を測るために使うと整理できます。目的に応じて適切に使い分けることが、実務上の評価精度を高める鍵となります。

2-3.活用する場面の違い

企業価値と事業価値は、いずれも企業評価に用いられる指標ですが、実際の活用場面は大きく異なります。

2-3-1.企業全体の評価が必要なときは企業価値を用いる

企業全体の評価が必要なときは企業価値を活用します。

なぜなら、M&A、事業承継、投資判断など、経営の重要な局面では「企業全体の価値を知りたい場合」と「事業ごとの価値を知りたい場合」が分かれているためです。活用場面、目的によって適切な評価基準を選ばなければ、意思決定が誤った方向に進むリスクがあります。

例えば、M&Aの買収全体を検討するケースでは、 上場企業A社を丸ごと買収する際には、企業価値を算定し「この会社全体にいくら支払うのか」を判断します。有利子負債や余剰資産を含めた総合的な評価が必要です。

また、事業承継の場面において、後継者に会社全体を引き継ぐ場合には企業価値の算定が欠かせません。一方、同族会社で特定の事業部門だけを子どもに譲渡する場合は、事業価値が必要になります。

2-3-2.事業単体を評価する必要があるときは事業価値を用いる

事業を単体で評価する必要があるときには、事業価値を用います。

例えば、不採算部門の切り離し(スピンオフ)では、大手メーカーが赤字の家電事業を売却する場合、必要なのは事業価値です。その事業単体のキャッシュフローやEBITDA倍率をもとに「家電事業だけの値段」を算定します。

投資判断や資金調達において、ベンチャー企業が新規事業に投資を募る際、投資家が注目するのはその事業の将来の稼ぐ力=事業価値です。逆にIPO準備では、企業全体の時価総額を想定するため企業価値の評価が中心となります。

また、グループ再編において、持株会社体制で複数の子会社を抱えるケースでは、子会社単位の事業価値を算出してグループ全体の再編戦略を決定します。しかし同時に、ホールディングス全体の企業価値を把握しておくことで、親会社の時価評価も可能になります。

このように、企業価値は「会社全体を対象とする意思決定」に、事業価値は「特定の事業を対象とする意思決定」に活用されます。両者を使い分けることで、M&Aや投資判断の精度を高め、経営判断の失敗を防ぐことができます。

2-4.M&Aにおける使い分けの違い

M&Aにおいては、「企業全体を対象とするのか」「特定の事業だけを対象とするのか」によって、企業価値と事業価値のどちらを使うかが変わります。使い分けを誤ると、買収金額や譲渡価格の算定を誤り、適正な取引ができなくなるリスクがあります。

なぜなら、企業価値は会社全体を包括的に評価する指標であり、事業価値は事業単体の稼ぐ力を測る指標だからです。M&Aの目的によって、評価対象の範囲が異なるため、適切な基準を用いる必要があります。

使い分けの具体例

・企業全体を買収するケース→ 製造業を丸ごと買収する場合、基準となるのは「企業価値」です。買収側は株式や合併を通じて、対象企業が持つ事業・資産・負債すべてを引き継ぎます。そのため、時価総額に加えて借入金や現預金なども考慮しなければなりません。事業価値だけを見てしまうと、余剰資産や負債を見落とす危険があります。

・特定事業の譲渡・売却を行うケース→ 大手メーカーが赤字部門をスピンオフして売却する場合、取引の基準となるのは「事業価値」です。買収側が引き継ぐのは、その事業が生み出すキャッシュフローやブランド、知的財産などであり、事業外資産や負債は含まれません。このため、EBITDA倍率やDCF法による事業価値の算定が用いられます。

・両者を組み合わせるケース→ 実務では、企業価値と事業価値を併用することが多くあります。企業価値だけでは事業の稼ぐ力を把握しづらく、事業価値だけでは資産や負債の影響を考慮できないからです。例えば、全社買収を検討する際にまず事業価値で収益力を評価し、その後に余剰資産や負債を加味して企業価値を算定する流れが一般的です。

つまり、M&Aにおける使い分けは次のように整理できます。

・企業価値→企業全体に着目してM&Aを行う場合使う

・事業価値→事業の中身に着目してM&Aを行う場合使う

両者を組み合わせることで、過大評価や過小評価を避け、より妥当な取引条件を導き出すことが可能になります。

3.企業価値や事業価値の算出でお悩みの方は、辻・本郷 FAS株式会社へご相談を

企業価値や事業価値の算定は、M&Aや事業承継、資金調達など、経営において極めて重要な意思決定の場面で必要となります。

しかし、実際に算定を行おうとすると、DCF法・マルチプル法・純資産価値法など複数の手法があり、どれを使うべきか判断に迷う方も多いのではないでしょうか。

また、数値上の評価だけでなく、業界の慣行、取引先との関係性、のれんやブランド価値といった無形資産まで含めて適切に反映するには、専門的な知見が欠かせません。

辻・本郷 FAS株式会社では、M&Aや事業承継に関する豊富な実績をもとに、企業価値・事業価値の算定をサポートしています。

経営者や後継者の立場に寄り添い、公正かつ実務に役立つ評価を提供いたします。

「自社の適正な価値を知りたい」「M&Aの交渉に備えて第三者の算定を依頼したい」とお考えの方は、ぜひ一度ご相談ください。

4.まとめ

この記事では「企業価値と事業価値の違い」について解説しました。

記事のまとめ

・企業価値は、企業全体を評価する指標であり、事業価値に加えて非事業資産や負債を含めて算定される。

・事業価値は、企業の本業である事業に関わる「稼ぐ力」を評価するもので、M&Aや事業譲渡の場面で基準となる。

・M&Aでは、目的に応じて「企業価値」と「事業価値」を使い分け、両者を組み合わせて精度を高めることが一般的である。

※英語圏ではEnterprise Value(EV)という用語が一般に用いられますが、IFRSの公式定義ではありません。

本記事では、日本公認会計士協会の『企業価値評価ガイドライン』に沿った用語を用いています。

また、非事業用資産が非常に軽微な場合に限って、企業価値≒事業価値として解説することもあります。ご注意ください。

企業価値や事業価値を正しく理解することは、M&Aや事業承継の成功に直結します。

もし算定に迷った場合は、専門家に相談することで客観的で信頼性の高い評価が得られます。お悩みの際は、辻・本郷 FAS株式会社へご相談ください。