「売上が10%しか増えていないのに、利益は50%も増えている」

「売上が少し落ちただけなのに、一気に赤字転落の危機に陥ってしまった」

このような売上と利益の増え方・減り方のズレに違和感を覚えたことはないでしょうか。このズレがなぜ起きてしまうのかを理解する上で重要なのが営業レバレッジです。

営業レバレッジとは、一言で言えば、売上が増減したときに利益がどれくらい増減するかをあらわすものです。この営業レバレッジでは、固定費がテコのように働き、売上の少しの変化がそのまま利益に大きく影響します。

本記事では、営業レバレッジの意味、計算式、分析方法、改善方法までわかりやすく解説します。

目次

1.営業レバレッジとは、売上の変化が営業利益にどの程度大きく影響するかを示す指標

営業レバレッジとは、売上の変化が営業利益にどの程度大きく影響するかを示す指標です。もっとわかりやすく言うと、売上が増減したときに、利益がどれくらい増減するかをあらわすものです。つまり、営業レバレッジは利益の伸びやすさ・落ちやすさを示す指標とも言えます。

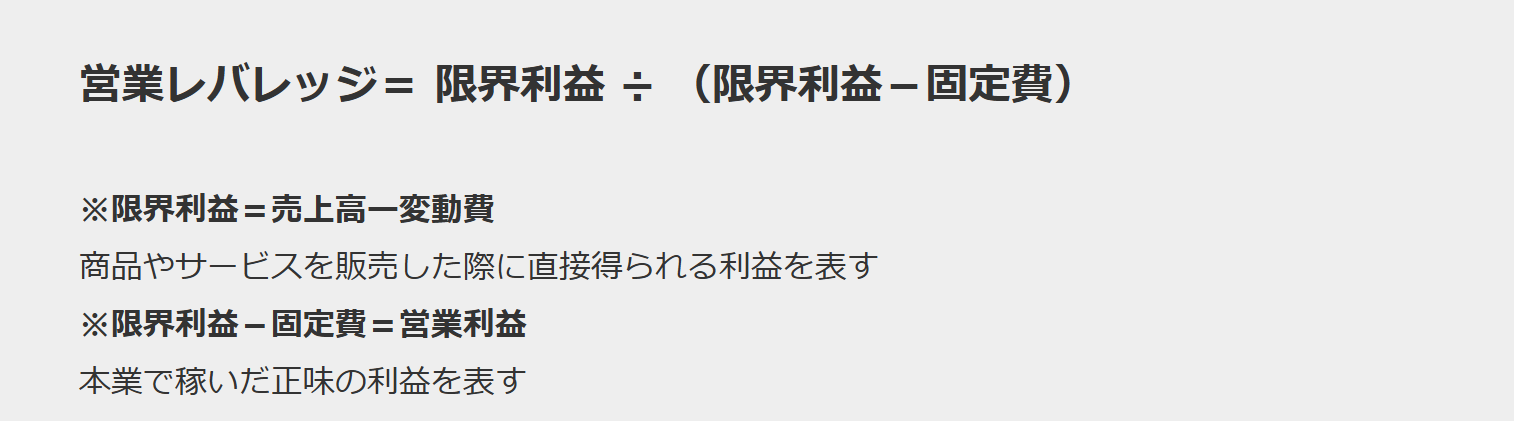

営業レバレッジには次のような定義式があります。

営業レバレッジ= 営業利益の増加率 ÷ 売上高の増加率

この計算式では、営業利益の増加率を売上高の増加率で割ることで、売上の増減に対して営業利益がどれくらい大きく変化したかがわかります。売上が増えたら利益がどれだけ増えるか実際の動きを見ることができます。

ただし、この計算式を使うには売上高や営業利益の増加率を求めるために前期と当期など複数期間のデータが必要になります。そこで実務では、営業レバレッジをより簡単に分析できるように定義式を変形した2つの計算式がよく用いられます。

定義式を変形することで、一時点のデータだけで分析できるようになり、外部からでも限られた情報で企業の収益構造を評価できるようになります。次の章では、この2つの実務式について詳しく見ていきましょう。

2.実務で使われる営業レバレッジの計算式2つ

営業レバレッジの定義式を変形すると、実務でよく使われる2つの計算式になります。2つの計算式はそれぞれ使う目的や場面が異なります。この計算式が理解できると、営業レバレッジと固定費や損益分岐点との関係がわかり、会社の利益が売上変動によってどれくらい影響を受けるのかを判断できるようになります。

2-1.固定費の大きさで利益がどれだけ変動しやすいかを見たいとき

1つ目は限界利益を使う計算式です。固定費の大きさで利益がどれだけ変動しやすいかを見たいとき時はこの計算式を用います。限界利益を(限界利益-固定費)で割ることで、稼いだ限界利益に対して固定費がどれだけ利益を圧縮しているかがわかります。

この計算式からわかることは、固定費が大きいほど分母(限界利益−固定費)が小さくなり、営業レバレッジが大きくなるということです。

つまり、固定費の大きい会社ほど、売上が増減したときに利益が大きく振れやすい構造になっています。 売上が増えた場合、固定費は変わらないため、増加した売上の分だけ限界利益がそのまま利益の伸びに反映されます。一方、売上が減った場合も固定費は変わらないため、売上減少の影響がそのまま利益の減少につながり、結果として売上の減少率以上に利益が大きく落ち込むことがあります。

このように、固定費が利益の変動を何倍にも増幅する仕組みこそが、“固定費がテコになる”と言われる営業レバレッジの本質です。

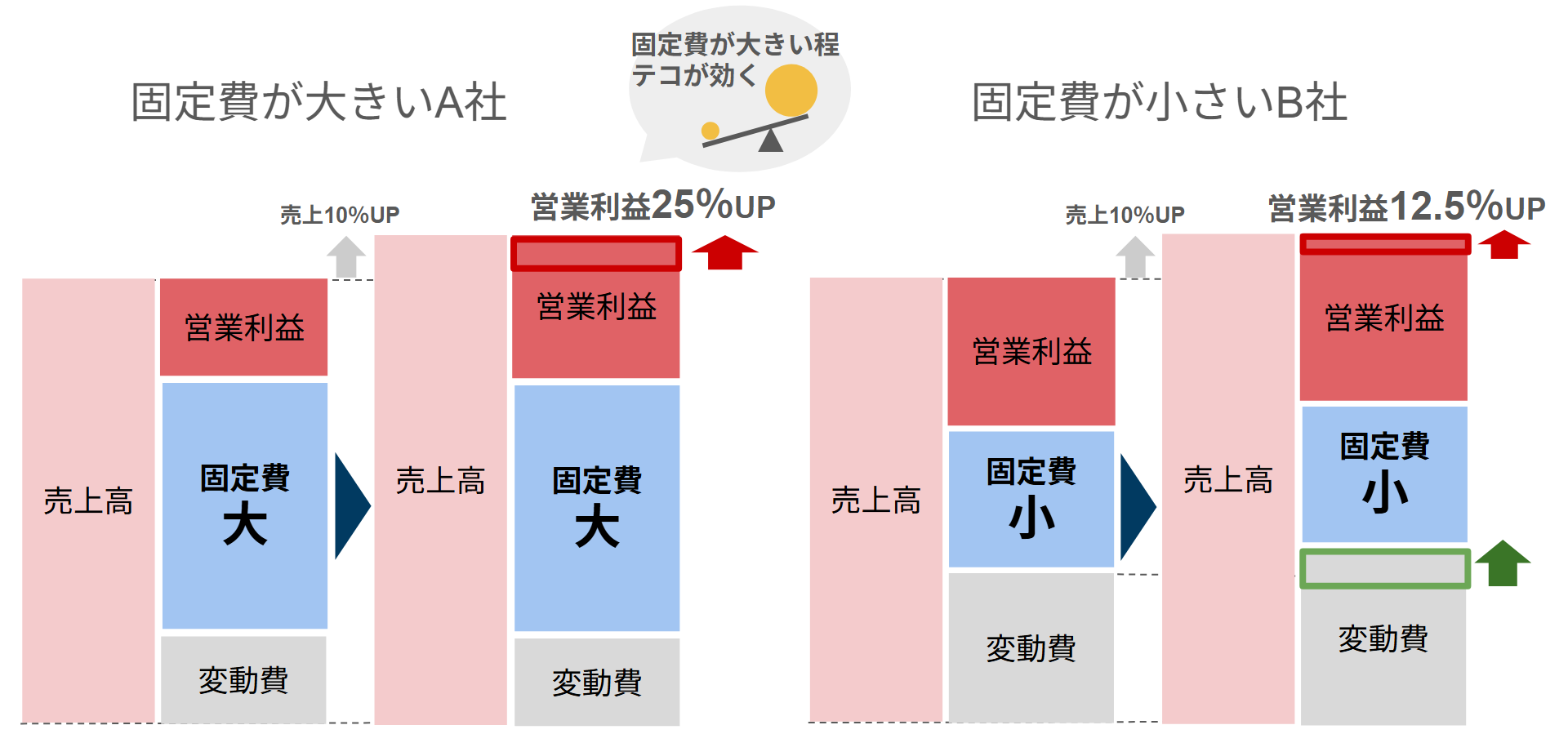

具体例で見てみましょう。下記条件の固定費が大きいA社と固定費が小さいB社の比較です。

A社(固定費大) 限界利益100、固定費60、営業利益(限界利益-固定費)40

B社(固定費小) 限界利益100、固定費20、営業利益(限界利益-固定費)80

営業レバレッジ = 限界利益 ÷(限界利益 - 固定費) の計算式に当てはめると、

A社の営業レバレッジは100÷80=1.25

B社の営業レバレッジは100÷40=2.5

このA社とB社の売上が10%増えた場合を考えます。

A社の売上が10%増えた場合、10%×1.25で営業利益は12.5%増

B社の売上が10%増えた場合、10%×2.5で営業利益は25%増

図で表すとこのようなイメージです。

固定費が大きい会社は、設備投資や人件費などの固定費が大きい一方で、一度設備や人員体制を整えてしまえば、追加でかかる商品やサービスを提供する際のコストは比較的小さくなるため、売上が増えても変動費があまり増えません。

逆に固定費が小さい会社は、設備投資や人件費などの固定費をあまり持たず、外注費や仕入費などの変動費を中心に事業を行っていることが多いため、売上が増えるとそれに応じて仕入や外注費も大きく増え、追加で商品やサービスを提供するたびに変動費が増えやすくなります。

そのため、固定費が大きい会社は売上増加時に利益の伸び率が大きくなり、売上減少時には利益の落ち込みも大きくなりやすい(営業レバレッジが効く)という特徴があります。

一方、固定費が小さい会社は、売上が増えると変動費も一緒に増えるため、利益の伸びは比較的緩やかになります。しかし、売上が減少した場合も変動費が減るため、利益の落ち込みは比較的小さく抑えられます。

2-2.今の売上がどれだけ危険な位置にあるかを見たいとき

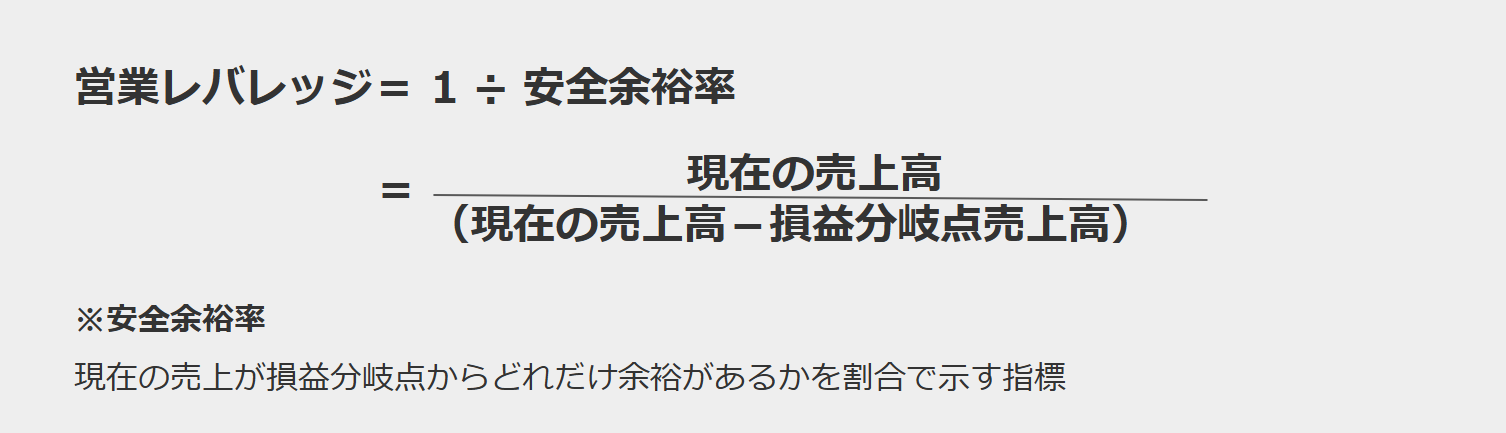

2つ目は安全余裕率を使う計算式です。今の売上がどれだけ危険な位置にあるかを見たいときにはこの式を用います。営業レバレッジと安全余裕率は逆数の関係になっているため、安全余裕率の逆数をとることで、「損益分岐点からどれだけ余裕があるか(安全度)」を「売上変動によって利益がどれだけ大きく動くか(危険度)」に変換することができます。

まずは、安全余裕率の計算式を見てみましょう。

この安全余裕率の計算式の逆数である現在の売上高÷(現在の売上高−損益分岐点売上高)が営業レバレッジになります。この計算式からわかることは、現在の売上高が損益分岐点に近いほど分母(現在の売上高−損益分岐点売上高)が小さくなり、営業レバレッジが大きくなるということです。逆に、現在の売上高が損益分岐点から遠いほど分母が大きくなり、営業レバレッジは小さくなります。

つまり、現在の売上高が損益分岐点に近いほどわずかな売上の増減でも利益が大きく増減し、現在の売上高が損益分岐点から十分に離れているほど売上が多少変動しても利益の変動は比較的緩やかになります。

このように、営業レバレッジは 損益分岐点からどれだけ余裕があるか(安全余裕率)と密接に結びついた指標であり、企業の利益が売上変動にどれだけ敏感かを判断するために重要な役割を果たします。

具体例で見てみましょう。損益分岐点売上高が100だった場合の売上高の変化による営業レバレッジの変化です。

売上高が101(損益分岐点のすぐ上)

営業レバレッジ=101/(101-100)=101

売上高が120(損益分岐点から少し離れた)

営業レバレッジ=120/(120-100)=20

売上高が200(損益分岐点の2倍)

営業レバレッジ=200/(200-100)=2

営業レバレッジは、売上高が損益分岐点に近いほど大きくなり損益分岐点から離れるほど小さくなります。

3.営業レバレッジが大きい場合・小さい場合をどう見るか

ここからは、営業レバレッジが大きい場合と小さい場合でその企業がどのような収益構造を持っているかを見ていきましょう。

3-1.営業レバレッジが大きい場合はハイリスク・ハイリターン

営業レバレッジが大きい企業は、好況時は利益が大きく伸びやすく、不況時は利益が大きく落ち込みやすいハイリスク・ハイリターン型の収益構造といえます。

営業レバレッジが大きい企業は固定費の割合が大きく、固定費は売上が増減しても大きく変わらないため、売上が増加した際には追加の売上が利益に反映されやすく、営業利益が急激に伸びやすくなります。一方で、売上が減少した場合でも固定費は発生し続けるため、利益が急激に悪化しやすいという特徴があります。

営業レバレッジが大きい(設備投資や固定的人件費が大きい)企業例

製造業、半導体業界、SaaS企業、大規模設備を持つ企業 など

3-2.営業レバレッジが小さい場合はローリスク・ローリターン

営業レバレッジが小さい企業は、利益の急成長は起こりにくく、代わりに業績が安定しやすいローリスク・ローリターン型の収益構造といえます。

営業レバレッジが小さい企業は、変動費の割合が比較的大きく、売上が増加すると費用もある程度増えるため、利益の伸び方は比較的緩やかになります。一方で、売上が減少した場合でも利益が急激に悪化しにくく、収益が安定しやすいという特徴があります。

営業レバレッジが小さい(売上に応じて費用も増減しやすい)企業例

卸売業、小売業、外注比率が高い企業

変動費中心型ビジネス(自社工場を持たないアパレルや小売業) など

4.営業レバレッジの改善方法

営業レバレッジは、大きい場合と小さい場合でどちらのほうがいいというものではなく、営業レバレッジの大きさと売上の状況で改善方法も異なります。一覧表で見ていきましょう。

| 営業レバレッジ | 売上 | 改善方法 |

| 大きい | 伸びている | 販路拡大、設備投資、広告投資 |

| 大きい | 不安定 | 固定費見直し、不採算事業の整理、資金繰り管理 |

| 小さい | 伸びている | 業務の効率化、自動化、内製化 |

| 小さい | 不安定 | 顧客数拡大、継続契約獲得、主力商品強化 |

4-1.営業レバレッジが大きく売上が伸びている場合は、攻めるべきタイミング

営業レバレッジが大きく売上が伸びている場合は、固定費をすでに回収できている可能性が高く、売上増加が利益に反映されやすい状態です。そのため、販路拡大や設備投資、広告投資などを積極的に行うことで、利益をさらに大きく伸ばせる可能性があります。

4-2.営業レバレッジが大きく売上が不安定な場合は、リスクコントロールが必要

営業レバレッジが大きく売上が不安定な場合は、固定費負担が重いまま売上が下がると、損益分岐点を下回りやすく、赤字が拡大する可能性があります。そのため、固定費を見直す、不採算事業を整理する、資金繰りをしっかり管理するなどのリスクコントロールが重要になります。

4-3.営業レバレッジが小さく売上が伸びている場合は、効率化を検討する

営業レバレッジが小さく売上が伸びている場合は、利益の安定性は高いものの、売上が伸びても利益の伸びが緩やかになりやすい傾向があります。そのため、業務の効率化や自動化、内製化などを進め、利益率を改善できないか検討することが重要です。

4-4.営業レバレッジが小さく売上が不安定な場合は、売上を安定させる

営業レバレッジが小さく売上も不安定な場合は、利益以前に売上基盤そのものが安定していない可能性があります。そのため、顧客数の拡大、継続契約の獲得、主力商品の強化などを進め、まずは売上を安定させることが重要です。

5.まとめ

ここまで、営業レバレッジの意味、計算式、分析方法、改善方法までまで見てきました。

営業レバレッジが大きい会社は、売上の変化が利益に大きく影響するため、売上変化による利益の振れ幅が大きくなりやすく、反対に営業レバレッジが小さい会社は売上の変化による利益変動が比較的安定しやすい特徴があります。

営業レバレッジを正しく理解することで、企業の利益の伸びやすさやリスク、経営の安定性などを分析でき、今後の経営判断にも役立てることができます。