仕掛品(しかかりひん)とは会計上の勘定科目で、製造途中の段階で未完成の状態の製品を指します。

材料費や労務費、製造経費等が含まれますが、必要性や仕訳が分かりにくいかもしれません。さらに、仕掛品は税務調査で注目される項目でもあるため、しっかりと理解することが求められます。仕掛品の重要性や仕訳例、注意点まで解説するので、参考になさってください。

目次

1.仕掛品とは製造途中の製品のこと

仕掛品は、まだ出荷や販売ができない製造途中の製品を指す勘定科目です。会計上は資産に該当します。

1-1.仕掛品とは

例えば、お菓子の製造する際、完成までに材料費や労務費がかかります。それらの支出はそのままでは費用ですが、仕掛品に振替えることで資産として計上できます。仕掛品は完成すれば売上を生み出す製品(資産)になるため、棚卸資産とみなすのです。

なお、仕掛品は会計上の一般的な勘定科目ですが、業種によっては異なる用語を使用することがありますので、いくつか例をご紹介します。

- 建設業 未成工事支出金

- 造船業 半成工事

- ソフトウェア制作 ソフトウェア仮勘定

- 不動産開発 開発事業等支出金

1-2.半製品との違い

半製品も、仕掛品と同じく製造途中の製品を指す勘定科目です。仕掛品との違いは、完成はしていないものの、出荷や販売ができる状態である点です。

缶詰を例に考えてみましょう。スーパーに出荷する缶詰の製造において、裸の缶に中身を詰めた状態だとします。本来ならこの後ラベルを貼って商品としての体裁を整える工程が必要ですが、レストランや食品工場に「裸の缶のまま売る」ことも可能ですので、半製品だといえます。

【仕掛品と半製品の違い】

・仕掛品 販売できない

・半製品 完成していないが、そのままで販売することも可能

ただし、仕掛品と半製品を明確に区分できず、「半製品」を使用しないケースも少なくありません。

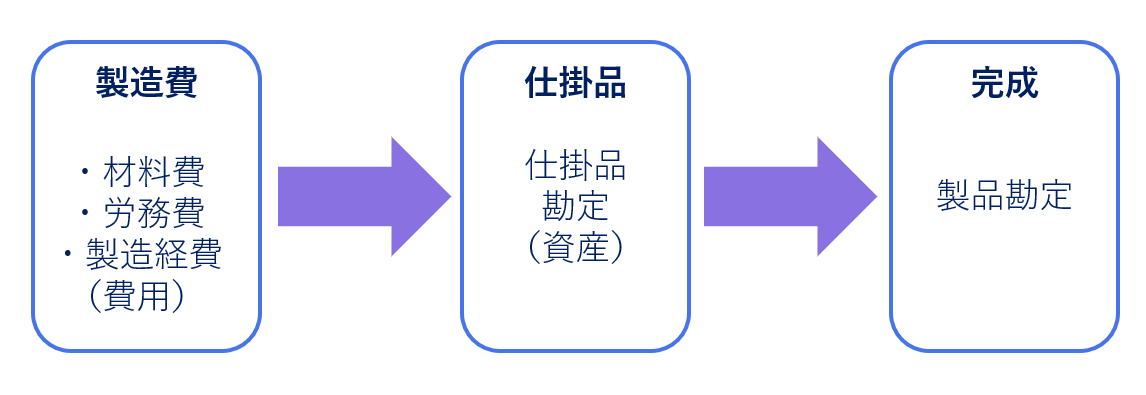

2.「仕掛品」勘定科目の仕訳例

製造途中にかかった材料費や労務費は、発生した原価を集計し仕掛品勘定で処理します。また、製品が完成した際には、仕掛品勘定から製品勘定へ振替えます。

【仕掛品勘定イメージ図】

それぞれの仕訳例は次の通りです。

2-1.材料費の仕訳例

製品の製造のために、原材料10万円を出庫した場合の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕掛品 | 100,000 | 材料費 | 100,000 |

2-2.労務費と経費の仕訳例

製造のために労務費5万円と経費5万円を使った場合の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕掛品 | 100,000 | 労務費 | 50,000 |

| 経費 | 50,000 |

なお、労務費は製造部門で働く人にかかる費用のことです。経費は材料費と労務費に分類できない費用のことで、製造工場の家賃や光熱費等が該当します。

2-3.製品が完成した際の仕訳例

仕掛品勘定から製品勘定へ振替える場合の仕訳です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 製品 | 200,000 | 仕掛品 | 200,000 |

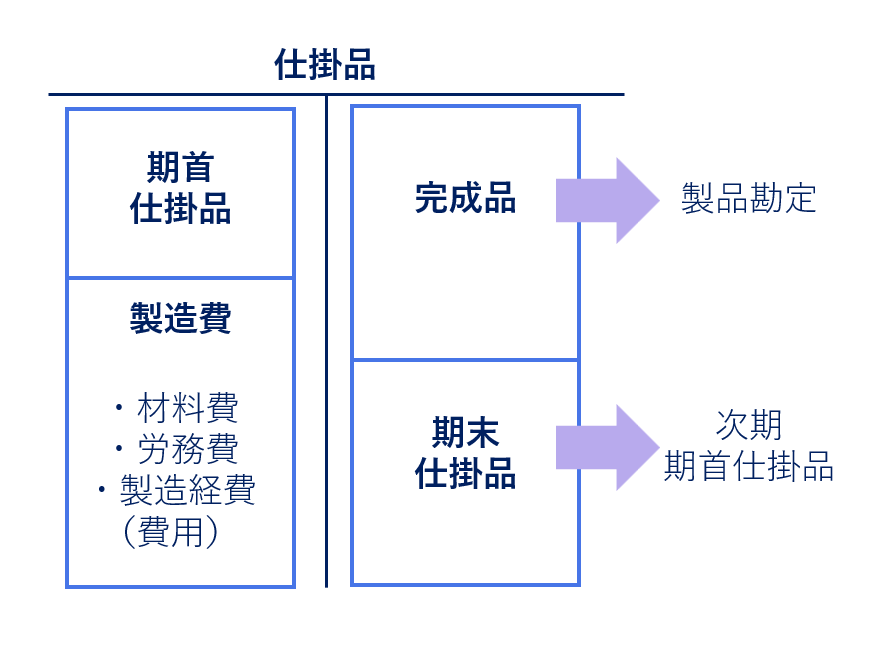

2-4.期末に棚卸評価額に振替える際の仕訳例

期末に製品に振替えられずに残った仕掛品が、期末仕掛品残高です。

まず、棚卸評価額を振替える際は「期首にあった在庫(仕掛品)を費用化する処理」を行います。

そして「期末に残った在庫(仕掛品)を資産として計上する処理」を行うことで、残った「仕掛品」を棚卸資産として正しく把握できます。

【期首にあった在庫(仕掛品)を費用化する処理】

| 借方 | 貸方 | ||

|---|---|---|---|

| 期首仕掛品 | 50,000 | 仕掛品 | 50,000 |

【期末に残った在庫(仕掛品)を資産として計上する処理】

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕掛品 | 50,000 | 期末仕掛品 | 50,000 |

これらの処理によって、損益計算書などの決算書に仕掛品が適切に反映されます。

3.「仕掛品」勘定科目が重要である3つの理由

仕掛品は最終的に製品勘定に振替えるため、仕分けする必要性を感じない方もいるかもしれません。そこで、仕掛品勘定の重要性を3つご紹介します。

3-1.税務調査で注目される勘定科目だから

仕掛品の計上漏れ等があることで納税額が不正確になる可能性があります。そのため、仕掛品は税務調査で指摘されやすい勘定科目です。

仕掛品が正しい納税額につながる理由

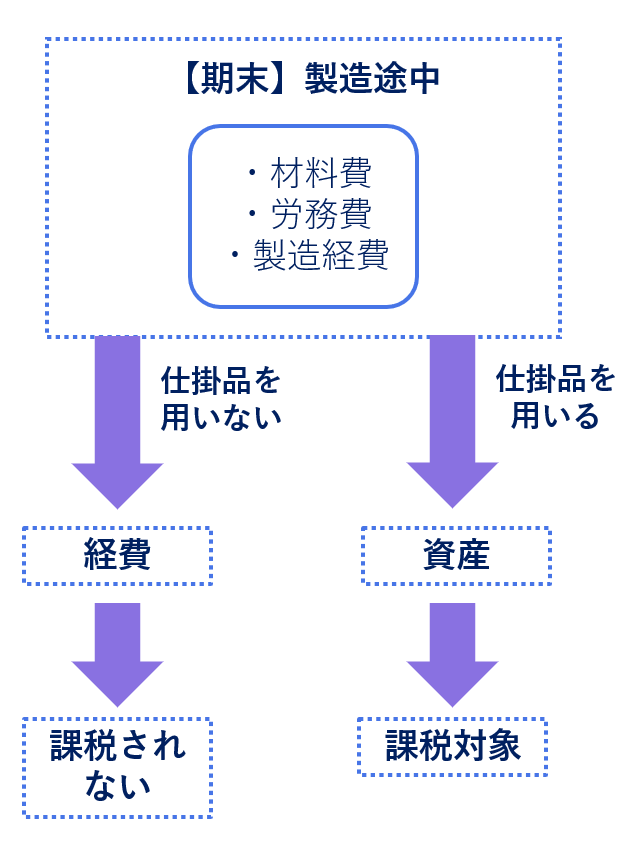

仕掛品の正しい計上は、製造開始から完成までの間に期をまたぐ際に経費と売上がずれてしまうケースを防止できます。

製造開始から完成までの間に期をまたぐ場合に仕掛品勘定を用いないと、完成前にかかった材料費や労務費は経費として計上されてしまいます。

【該当期における仕掛品と課税の関連性】

売上は翌期以降に発生するため、経費と売上のタイミングがずれる(期ズレ)ことになります。つまり、仕掛品がないとその期では経費として計上されるため、仕掛品を用いた時と比較して税額が少なくなるのです。その分翌期に計上できる経費は少なくなりますが、恣意的な利益操作に繋がるため、税務調査では注目される勘定科目です。

3-2.製造原価が把握できるから

材料費、労務費、経費等を仕掛品として管理することで、製造コストと販売管理費がそれぞれ可視化されます。製造コストと販売管理費を分離すればより詳細はコスト分析が可能となり、利益率の改善や適正価格の設定の高度化が叶います。

なお、製造業を扱う上場企業では金融商品取引法に基づき、製造原価報告書作成が義務付けられています。非上場の中小企業には法的な作成義務はありません。しかし、上述の効果があるため、製造業では作成するのが有効とされています。

3-3.キャッシュフロー管理に役立つから

仕掛品管理による在庫の適正化と仕掛品残高からの資金繰り予測によって、キャッシュフロー管理に役立ちます。

仕掛品管理

在庫の適正化によって、過剰な生産によるキャッシュフローの悪化を防止します。滞留在庫の抑制による生産効率の向上や、在庫不足による売上の機会損失を回避する効果も期待できます。

仕掛品残高

受注状況や需要状況に加えて仕掛品残高の推移も考慮することで、より精度の高い売上予測が立てられるため、資金繰りを見通しやすくなります。

4.まとめ

「仕掛品」という勘定科目に戸惑う経理担当者は少なくありません。製造途中の原価をどのタイミングで資産計上し、どのように費用へ振り替えるのかが曖昧なままだと、計上ミスにつながる可能性があります。

また、税務調査でも確認されやすいため、間違いは許されない勘定科目でもあります。仕掛品は「未完成分の原価を一時的に保留する」という基本を押さえれば理解は難しくありません。正しく整理すれば、製造原価の把握にもつながるので、本記事を参考にして自信を持って対応できるようになってください。