「子ども名義の口座に貯金しているけど、課税対象になってしまうの?」

「夫の収入の一部を妻名義の口座に入れているけど、税金の問題はないのかな?」

「相続のときに『名義預金』と指摘されるとどうなるのだろう?」

本記事をお読みのみなさまは、そんな疑問や不安をお持ちではないでしょうか。

本記事では、名義預金の基本、名義預金と判断される基準、名義預金とみなされる典型的なケース、名義預金に相続税がかかる理由や防ぐための対策、よくある質問まで、初心者の方にもわかりやすく解説します。なお、「名義預金」という名称ではありますが、貯金についても同様です。

本記事が、名義預金に関する不安や疑問を解消し、安心して相続準備を進めるための一助となれば幸いです。

目次

1.名義預金とは名義人と実際の所有者が異なる預金のこと

名義預金とは、預金口座の名義人と、実際にお金を出して管理している人が異なる預金のことをいいます。

たとえば、「名義は子どもだけれど、実際は親が自分の財産から拠出し、管理していた預金」などがこれにあたります。預金の持ち主は、「形式的に誰の名義か」ではなく、「実質的に誰のお金か」で判断されます。

2.名義預金と判断される3つの基準

名義預金かどうかは、主に次の3つの基準から判断します。どれか一つでも該当すると、名義預金と判定される可能性があります。

| 【基準1】資金の出どころ | 誰の収入か |

|---|---|

【基準2】預金の管理 | 通帳・印鑑・キャッシュカードなどを誰が保管・管理しているか |

【基準3】名義人本人の認識 | 贈与の意思・認識があるか |

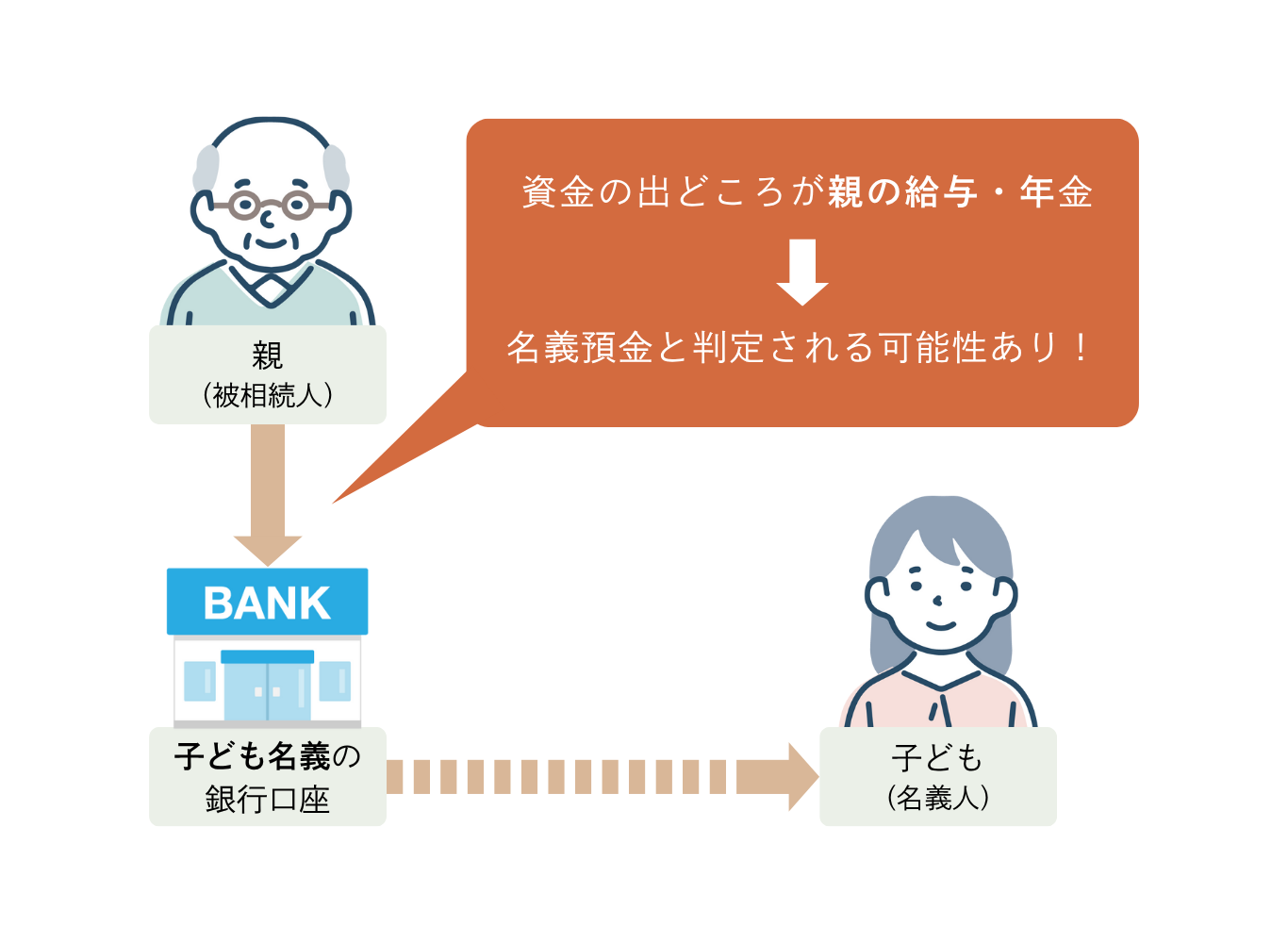

2-1.【基準1】資金の出どころ|誰の収入か

一つ目の基準として、その資金の出どころが誰の収入かという点があります。

たとえば、子ども名義の口座にあるお金が、実際にはすべて親の給与や年金から入金されていた場合、その資金は「親の収入によるもの」と判断され、実質的に親の財産とみなされ、名義預金と判定される可能性があります。収入のないあるいは少ない妻(夫)が、夫(妻)の収入をやり繰りして貯めたへそくりもこのケースに該当し、名義預金とされる場合があります。

名義預金とされないためには、

受け取る側(子どもや配偶者)に自分自身の十分な収入がある

その収入から貯金したことを示せる

といった点を明確にしておく必要があります。

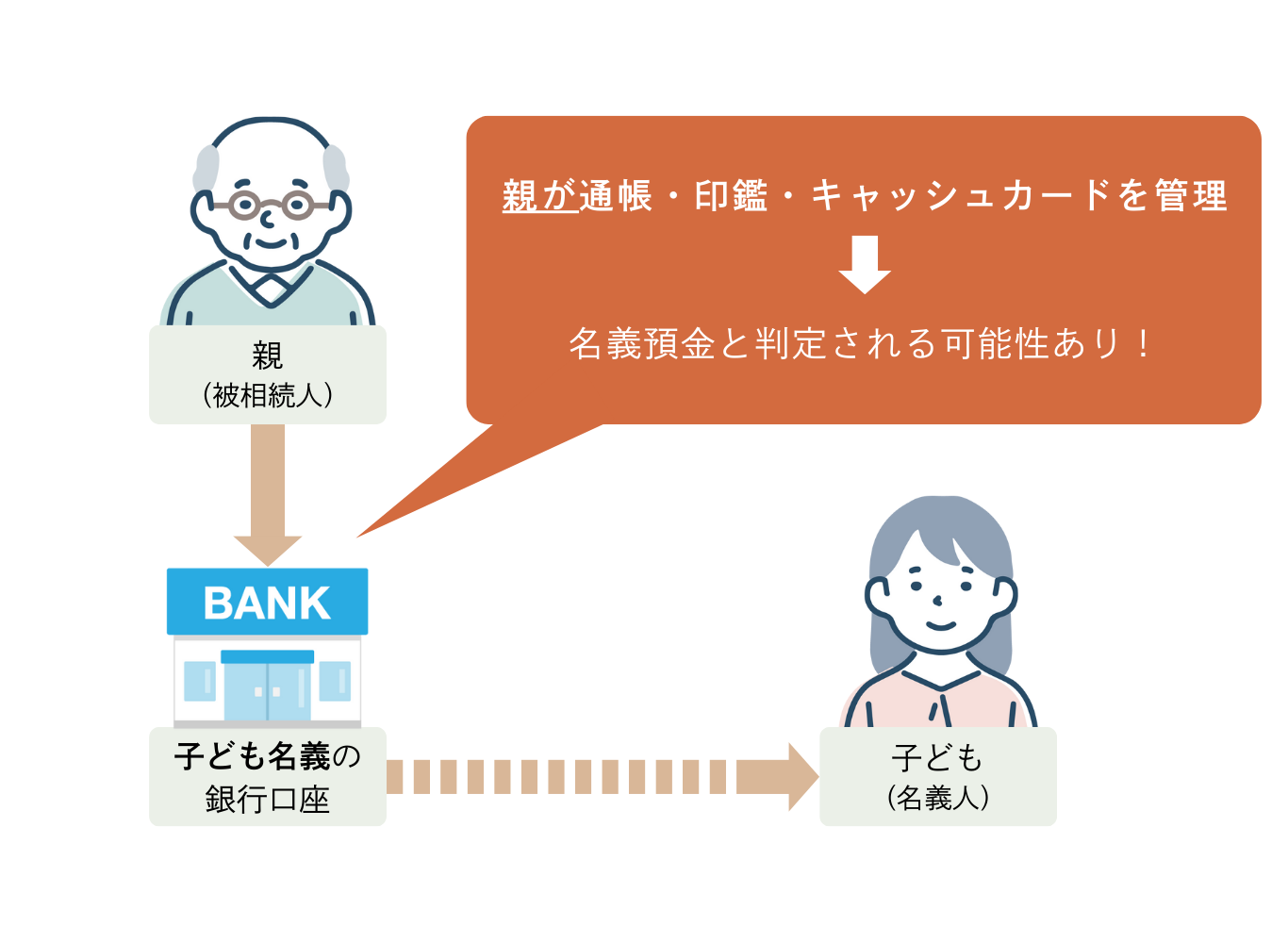

2-2.【基準2】預金の管理|通帳・印鑑・キャッシュカードを誰が保管・管理しているか

2つ目の基準は、預金の管理を誰がしているかということです。

通帳やキャッシュカード、印鑑などを誰が保管しているかによって、その預金を「実際に使えるのは誰か」が明らかになり、実質的に誰の預金なのかがわかります。

たとえば、子ども名義の通帳・印鑑・キャッシュカードを親がすべて保管し、入出金も親が行っている場合は、形式上は子どもの名義であっても、実質的に親が管理していることになります。この場合、税務署はその預金を親の財産=名義預金と判断する可能性が高くなります。逆に、通帳や印鑑を本人(口座の名義人)が管理し、自由に入出金していれば、名義預金とは見なされにくくなります。

ただし、親などからの入金が年間110万円を超える場合などは、贈与に関して適切な手続きを行ったうえで、口座の名義人が管理しましょう。

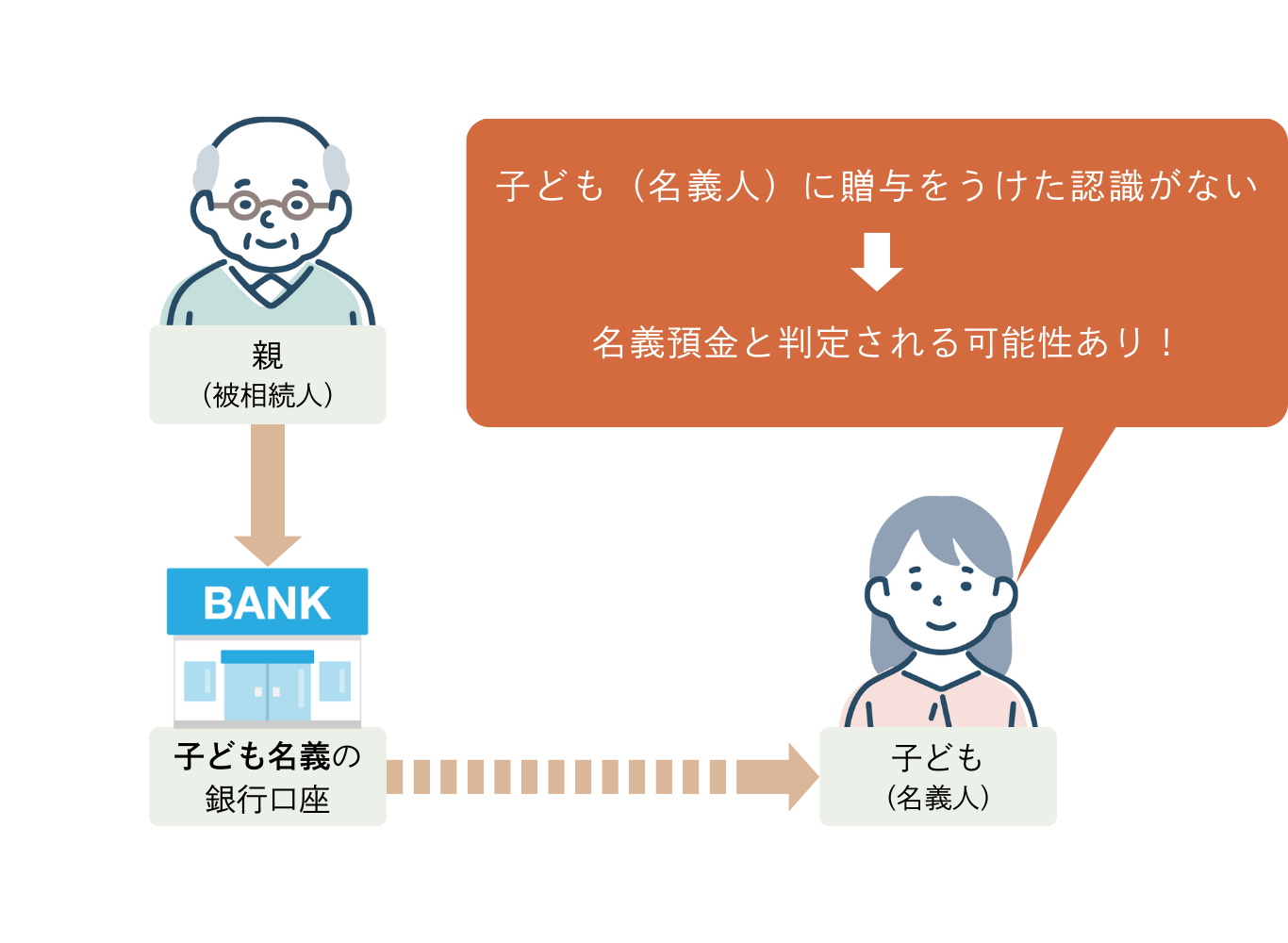

2-3.【基準3】名義人本人の認識|贈与の意思・認識があるか

3つ目の基準は、名義人本人に「お金をもらった」という認識があるかどうかです。

贈与として成立するには、贈与する側の「渡す意思」と、受け取る側の「もらう意思」が一致していることが必要です。

(贈与)

贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。(民法549条)

「親が勝手に子ども名義の口座を作って貯金していた」

「収入のない配偶者が、収入のあるもう一方の配偶者が知らないうちに、その収入を原資に、自分(収入のない配偶者)の名義で預金をしていた」

といった場合には、それぞれ、受け取る側・渡す側の贈与の認識がないため、贈与が成立していない=名義預金と判断されるおそれがあります。

3. 名義預金とみなされやすい典型的なケース

本章では、税務署から名義預金と指摘されやすい典型的なケースを3つ紹介します。

- 【ケース1】親が子どもや孫名義で貯金している

- 【ケース2】妻(夫)名義の通帳を実際は夫(妻)が管理している

- 【ケース3】通帳・印鑑を被相続人がすべて管理している

3-1. 【ケース1】親が子どもや孫名義で貯金している

1つ目は、親が子どもや孫の名義で貯金をしているケースです。

たとえば、「子どもの将来のために」「孫へのお祝い金を貯めておこう」と、親が自分の収入から入金している場合、たとえ名義が子どもや孫であっても、実際の所有者は親と判断される可能性があります。

とくに注意が必要なのは、

子ども本人が通帳や預金の存在を知らない

入出金をすべて親が行っている

贈与契約書がなく、贈与税申告もしていない

といったケースです。

このような場合、相続が発生した際には親の相続財産として課税対象になることがあります。

3-2.【ケース2】妻(夫)名義の通帳を実際は夫(妻)が管理している

2つ目は、妻(夫)名義の預金を実際は夫(妻)が管理しているケースです。

たとえば、夫(妻)が自分の給与や事業収入を妻名義の口座に入れて貯金している場合、実質的には夫が管理・支配しているため、夫の財産とみなされる可能性があります。

共働きの場合でも、収入の多い方がもう一方の名義口座を管理していると、税務署は「形式だけ妻(夫)名義の預金」と判断することがあります。

このような配偶者間の名義預金は、相続時にまとめて課税対象となることが多く、思わぬ相続税負担につながるケースもあります。

3-3.【ケース3】通帳・印鑑・キャッシュカードを被相続人がすべて管理している

3つ目は、通帳や印鑑・キャッシュカードを被相続人(亡くなった人)がすべて管理していたケースです。

名義が子ども・配偶者であっても、通帳・印鑑・カードを被相続人が管理していた場合、その預金は被相続人が自由に引き出せる状態にあったと判断されます。

税務署は、通帳の保管状況だけでなく、

預金の入出金履歴

定期預金の更新手続きの署名

ATMの利用記録(どのカードから引き出されていたか)

などを細かく確認します。

その結果、実質的に被相続人の支配下にあったと判断されれば、名義預金として課税されることになります。

4.名義預金は相続税の課税対象になる

名義預金は、相続税の課税対象になります。本章では、名義預金は被相続人の財産であること、名義預金は相続税の課税対象であり、相続税申告が必要であること、申告を怠った場合のペナルティについて解説します。

4-1.名義預金は被相続人(亡くなった方)の財産

名義預金は被相続人(亡くなった方)の財産です。

たとえ口座の名義が子どもや孫や配偶者であっても、実際にお金を出し、管理していたのが被相続人であれば、その預金は「被相続人の財産」として扱われます。

4-2.名義預金は相続税の課税対象

名義預金は相続税の課税対象です。

相続税は被相続人の財産にかかる税金ですから、名義預金は相続税の課税対象となり、一定の条件にあてはまる場合には、相続税の申告が必要です。申告方法については、下のリンクをご覧ください。

■国税庁 相続税の申告書作成時の誤りやすい事例集 事例⑥被相続人以外の名義の財産(預貯金)

4-3.相続税の申告を怠るとペナルティが課せられる

相続税の申告を怠るとペナルティが課せられます。悪質なケースでは、本税に加えて40%(一定の場合は50%)の重加算税が課される可能性があります。

名義預金かどうかの判断に迷った場合には、早めに税理士へ相談し、適切な判断と申告を行うことが重要です。ペナルティの詳細については、下記をご覧ください。

■辻・本郷相続ガイド 相続税を申告しない場合のペナルティを解説!税務署には見つかるの?

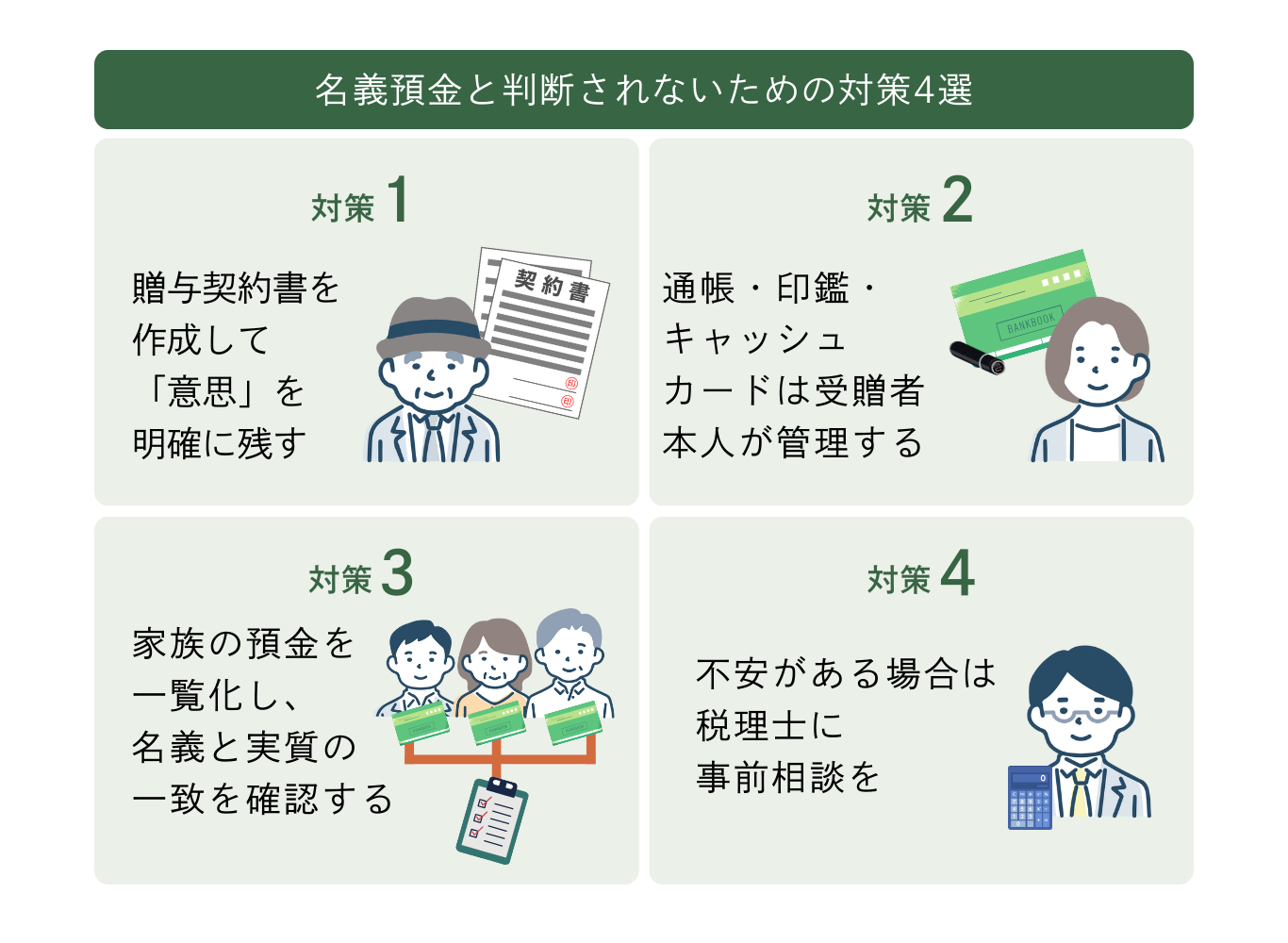

5.名義預金と判断されないための対策4選

名義預金とかどうかは、預金の管理の仕方や契約書の有無などによって判断が分かれることがあります。本章では、名義預金と判断されないために、今からできる4つの対策を紹介します。

5-1. 【対策1】贈与契約書を作成して「意思」を明確に残す

名義預金を防ぐための1つ目の対策は、資金を移動する際には贈与契約書を作成して贈与の意思を明確に残すことです。

贈与は「贈与する側の意思」と「もらう側の意思」が合致して初めて成立します(民法549条)。

そのため、口頭で「子どもにお金をあげた」と言っても、証拠が残らなければ税務署は「贈与が成立していない=名義預金」と判断する可能性があります。

具体的には、

- 贈与契約書を作成して、日付・金額・贈与者・受贈者を明記する

- 贈与税の申告を行う(110万円を超える場合)

- 銀行振込など、贈与の実態が確認できる記録を残す

これらを整えておくことで、「贈与の意思があった」ことを客観的に証明できます。詳細については、下記の記事をご覧ください。

■辻・本郷相続ガイド 生前贈与の正しいやり方|相続専門税理士監修

また、意思疎通が難しい幼い子供への贈与については、Q9.赤ちゃんなど意思疎通の難しい子供への贈与はどうしたらよい?をご覧ください。

5-2. 【対策2】通帳・印鑑などは受贈者本人が管理する

名義預金を防ぐための2つ目の対策は、通帳・印鑑・キャッシュカードを口座の名義人本人が管理しておくことです。

名義預金とみなされる大きな要因のひとつが、通帳や印鑑・キャッシュカードを誰が管理しているかです。

形式上は子どもや配偶者名義でも、通帳・印鑑・キャッシュカードを親が持ち、入出金も親が行っている場合は、「実質的には親のお金」と判断されてしまいます。そのため、贈与が成立している場合は、

通帳・印鑑・キャッシュカードを口座の名義人本人に渡す

残高照会や入出金も本人が行う

ネットバンキングの管理情報も本人が保有する

といった形で、実際にそのお金を口座の名義人本人が自由に使える状態にしておくことが大切です。「管理の実態」が本人にあることを示せれば、名義預金とはみなされにくくなります。

5-3. 【対策3】家族の預金を一覧化し、名義と実質の一致を確認する

名義預金を防ぐための3つ目の対策は、家族の預金を一覧化し、名義と実質の一致を確認することです。

複数の家族口座がある場合は、誰の名義で、誰の資金かを一覧化して整理しておきましょう。名義と実質の所有者を可視化しておくことで、将来的な誤解や相続時の混乱を防ぐことができます。

整理の際は、以下のポイントを確認しておくのがおすすめです。

各口座の開設目的(例:生活費、教育費、贈与用など)

資金の出どころ(誰の収入からの入金か)

通帳・印鑑・カードの保管者

名義人の収入や年齢と残高のバランス

こうした一覧を作成しておくことで、相続が発生した際にも説明資料として活用できるため、税務調査の際に安心です。

5-4. 【対策4】不安がある場合は税理士に事前相談を

少しでも不安がある場合は、相続や贈与に詳しい税理士に早めに相談するのがおすすめです。

専門家であれば、以下のような項目について具体的にアドバイスしてくれます。

贈与契約書や預金管理の適正化

相続税申告での扱い方

税務署への説明資料の整え方

相続開始時の相続税や相続人同士のトラブルを避けるためにも、早めに相談することをおすすめします。

6.名義預金に関するよくある質問

本章では、相続や贈与の実務でよく寄せられる名義預金についての質問を、Q&A形式でわかりやすくまとめました。

Q1.名義預金に時効はあるの?

A.名義預金に「時効」はありません。

名義預金が発覚すれば、いつの預金であっても相続財産として課税対象になります。たとえば、10年以上前に作った子ども名義の口座であっても、資金の出どころが被相続人(親)で、管理も親が行っており、物心ついた子供がその存在を認識していなければ、税務署は名義預金として判断する可能性があります。

なお、贈与税には原則6年という時効がありますが、名義預金と判断された場合には、贈与契約自体が成立していないので、贈与税の時効の対象とはなりません。

Q2.子どものために貯めたお金も名義預金になる?

A.子どもの将来のために親が貯めているお金は、贈与の意思と管理の実態によって名義預金と判断される可能性があります。

名義預金と判断されないために、以下のような点に注意しましょう。

名義人の子ども本人に、その口座の存在を知らせ、贈与の意思を明確にする

贈与毎に贈与契約書を作成し、必要な場合には贈与税申告を行う

可能な年齢であれば通帳や印鑑・キャッシュカードは子ども自身が管理する

詳細は下記をご覧ください。

■辻・本郷相続ガイド 親子間でも贈与税はかかる?かからない方法と注意点を徹底解説

Q3.名義預金と贈与の違いは?

A.名義預金と贈与の大きな違いは、「贈与の意思があるかどうか」にあります。

名義預金は預金口座の名義人と実質的な所有者が異なる預金のことです。名義人の意思は関係ありません。一方で、贈与は、渡す人と受け取る人双方の意思があって初めて成立します。

Q4.名義預金を後から贈与に変えることはできる?

A.名義預金と判断される前であれば、実質的な所有者の口座に一旦資金を戻して名義預金の状態を解消し、改めて贈与契約を結び直すことで、贈与とすることは可能です。なお、年間110万円を超えるなど、贈与税の申告が必要な場合は適切に行う必要があります

ただし、税務調査に名義預金と判断されてから、過去にさかのぼって「実は贈与でした」と主張することはできません。そのため、贈与として扱いたい場合は、当初から、

贈与契約書を作成する

必要な場合は贈与税の申告を行う

通帳・印鑑・キャッシュカードを名義人本人が管理する

など、贈与であることが証明できるようにしておきましょう。

Q5.税務署はどこまでどうやって名義預金について調べる?

A.税務署は、税務調査が行われる際、銀行や証券会社などへ調査に入ります。亡くなった本人だけでなく、財産を受け取った相続人や受遺者など、一定の調査対象者の残高や入出金履歴に関する情報も入手します。

この調査権限は強力なもので、情報の開示を求められた金融機関などは正当な理由がない限り、断ることができません。とくに、被相続人が管理していた家族名義の通帳は重点的に調べられます。相続発生後でも、金融機関経由で数年分の履歴を確認できるため、口座の名義が実質的な所有者と異なるという形式だけで隠すことはできません。

■辻・本郷相続ガイド 相続税の申告漏れが税務署に見つかる理由

Q6.相続税申告における名義預金の扱いは?

A.名義預金は、被相続人の財産として相続税申告を行う必要があります。

税務署は「名義ではなく実質」で判断するため、通帳の名義が子どもや配偶者であっても、実質的に被相続人の管理下にあれば、課税対象です。

申告書の記載方法については、下記ご覧ください。

■国税庁 相続税の申告書作成時の誤りやすい事例集 事例⑥被相続人以外の名義の財産(預貯金)

Q7.名義預金を考慮せずに相続税申告してしまいました。どうすればいい?

A.申告後に名義預金が見つかった場合は、「修正申告」を行うことができます。

修正申告の可能性がある場合には、早めに税理士に相談されることをおすすめします。

■辻・本郷相続ガイド 相続税申告後に見つかった財産

Q8.名義預金は遺産分割協議書に記載する必要はあるの?

A.名義預金は、実質的に被相続人の財産とみなされるため、他の預金や不動産と同様に、遺産分割協議書に記載しておくことをおすすめします。

名義預金を記載しないまま分割協議を行うと、後から税務署の指摘を受けたり、相続人間のトラブルにつながったりするおそれがあります。協議書には、名義預金を含めたすべての相続財産を明示し、誰がどの財産を相続するかを明確にしておくと安心です。記載方法は下記をご覧ください。

■辻・本郷相続ガイド 遺産分割協議書とは?雛形付き作成方法も徹底解説!5-9.名義財産がある場合

Q9.赤ちゃんなど意思疎通の難しい子供への贈与はどうしたらよい?

A.赤ちゃんなど意思疎通の難しい子供への贈与は可能ですが、本人には贈与の意思を示すことができないため、親などの法定代理人が子の代理として贈与契約を結ぶ形になります。

この場合、以下の点を押さえておくと安心です。

- 贈与契約書に「親が子の代理として契約した」旨を明記する

- 通帳を子ども名義で作り、将来本人が使えるように管理する

- 贈与税の申告を適切に行う

- 意思疎通ができるようになったら、贈与の意思を確認し、可能な範囲で口座の管理を本人が行う

7.まとめ

名義預金とは、預金口座の名義人と実際の所有者が異なる預金のことで、相続税の課税対象になります。

税務署は、通帳や印鑑の保管状況・入出金の履歴・資金の出どころなどを総合的に確認し、名義預金かどうかを判断します。

名義預金の判断に迷った場合、もしくは、相続税申告後に名義預金が見つかってしまった場合には、トラブルを防ぐためにも早めに税理士に相談することをおすすめします。

本記事が名義預金についての疑問をお持ちの方の一助となれば幸いです。