「海外に住んでいる子供が財産を相続する場合、日本の相続税はかかる?」

「親が海外に移住して亡くなった場合、現地の不動産や預金も日本で申告が必要?」

「現地と日本どちらに両方に相続税を払う必要があるの?」

本記事をご覧の皆さまは、このような疑問をお持ちではないでしょうか。

お亡くなりになった方や財産を相続する人が海外に住んでいる場合、「誰が」「どこに」「どのくらい」住んでいるかによって、日本の「相続税がかかる財産の範囲」が異なります。

本記事では、複雑な国際相続のルールをシンプルに整理しました。

この記事を読むとわかること

- 日本の相続税の課税ルールには「国内外すべての財産が対象」と「日本にある財産のみ対象」の2つのパターンがある

3つのチェックリストで、ご自身の課税範囲(国内外すべての財産か、国内のみか)がその場で判定できる

海外と日本で二重に税金がかかる場合の対処法(外国税額控除)

本記事が、国際相続の相続税についてのお悩み解決の一助となれば幸いです。

目次

1. 国際相続とは、海外の「人」や「財産」が関わる相続のこと

国際相続とは、海外の「人」や「財産」が関わる相続のことです。

「国際相続」という言葉は俗称であり、正式な法律用語ではありませんが、一般的に、以下のようなケースを総称して「国際相続」と呼んでいます。

被相続人(お亡くなりになった方)が海外に住んでいた

相続人(財産を受け取る方)が海外に住んでいる

相続財産の中に、海外の不動産や預金が含まれている

被相続人や相続人が外国籍である

※国際相続では「日本の税金」と「海外(現地)の税金」の両方がかかる可能性がある

国際相続では、「日本の税金」と「海外(現地)の税金」の両方がかかる可能性があります。

通常の相続であれば日本の相続税だけを気にすれば良いですが、国際相続の場合、「日本」と「海外」どちらからか、あるいは、両方課税されるのかという視点が必要になります。

本記事では日本の相続税という点に絞って解説します。なお、海外側でも課税されてしまった場合の対処法(二重課税の調整)については、記事後半の「5. 海外資産への「二重課税」は「外国税額控除」で減額できる可能性がある」にて解説しています。

2. 国際相続における相続税の課税範囲は2パターン!「国内外すべての財産に課税」か「日本にある財産のみに課税」

国際相続における相続税の課税範囲は2パターンあります。

- 国内外すべての財産に課税

- 日本にある財産のみに課税

(相続税法 第一条の三)

この2つのどちらになるかは、相続人やお亡くなりになった方の「住所」「国籍」「過去の居住期間」などによって厳格に決められています。

2-1. ①国内外すべての財産に課税される:無制限納税義務者

国内外すべての財産に課税される人を「無制限納税義務者」と言います。

この区分に該当すると、日本国内にある不動産や預金はもちろん、ハワイのコンドミニアム、スイスの銀行口座、シンガポールの証券口座など、世界中のどこにある財産であっても、すべて合算して日本の相続税を計算しなければなりません。

日本に住んでいる日本人のほとんどは、この「無制限納税義務者」に該当します。

2-2. ②日本にある財産のみに課税される:制限納税義務者

日本にある財産のみに課税される人を「制限納税義務者」と言います。

この区分に該当すると、「日本国内にある財産」だけが相続税の課税対象となります。海外にある財産については、日本の相続税はかかりません(※現地の国で課税される可能性はあります)。

3. 【判定】あなたの課税範囲はどちら?3つのチェックで確認しよう

ご自身の課税範囲はどちらなのか、本章の3つのチェックで確認していきましょう。

「国内外すべての財産に課税される:無制限納税義務者」なのか、それとも「日本にある財産のみに課税される:制限納税義務者」なのか、国税庁の定める区分表は非常に複雑ですが、シンプルに整理すると、以下の「3つのチェック」の結果で判断できます。

| 【Check 1】 | 財産をもらう人は、現在日本に住んでいますか? |

|---|---|

| 【Check 2】 | 亡くなった方は、日本に住んでいましたか? |

| 【Check 3】 | 財産をもらう人、または亡くなった方は、日本国籍を持っていて、 過去10年以内に日本に住んでいたことがありますか? |

上から順番に、1つでも「YES」があると、その時点で原則として「国内外すべての財産に課税される」ことになります。逆にすべてが「NO」の場合、「日本にある財産のみに課税される」となる可能性が高いです。さっそくチェックしていきましょう。

3-1.【Check 1】 財産をもらう人は、現在日本に住んでいますか?

まず、財産をもらう人の現在の住所を確認します。

日本に住んでいれば、原則として世界中の財産が課税対象です。

(※一時居住者などの例外については、本章の最後「【例外】日本国籍の方や永住者「以外」の方は、ルールが異なるため専門家へご相談を」で解説します。)

YES(住んでいる)⇒【判定:国内外すべての財産に課税される】

NO(住んでいない)⇒Check 2へ進んでください。

3-2.【Check 2】 亡くなった方は、日本に住んでいましたか?

次に、亡くなった方(被相続人)の住所を確認します。

財産をもらう人が海外に住んでいても、亡くなった方が日本に住んでいた場合は、原則として国内外すべての財産が課税対象になります。

(※外国人被相続人などの例外については、本章の最後「【例外】日本国籍の方や永住者「以外」の方は、ルールが異なるため専門家へご相談を」で解説します。)

YES(住んでいた)⇒【判定:国内外すべての財産に課税される】

NO(住んでいなかった)⇒Check 3へ進んでください。

3-3.【Check 3】財産をもらう人、または、亡くなった方は、日本国籍を持っていて、過去10年以内に日本に住んでいたことがありますか?

最後に、過去の居住歴と国籍を確認します。

「財産をもらう人、または亡くなった方は、日本国籍を持っていて、過去10年以内に日本に住んでいたことがありますか?」

YES(ある)⇒【判定:国内外すべての財産に課税される】

例:日本国籍の方が海外移住して10年未満の場合NO(ない)すべて「NO」です。⇒【判定:日本にある財産のみに課税される】

例:相続人や被相続人が日本国籍だが20年以上海外に住んでいる、または外国籍である

3-4.【例外】日本国籍の方や永住者以外の方は、ルールが異なるため専門家へ相談しましょう。

上記のチェックリストは、主に「日本国籍の方」や「永住者」を対象としたものです。

財産をもらう人や亡くなった方が、それ以外の場合は、課税範囲のルールが一部異なり、日本に住んでいても、日本にある財産のみに課税される場合があります。

主な例外は下記の通りです。

- 相続人が「就労ビザ」などで日本に滞在しているケース(一時居住者に該当する可能性があり)

- 亡くなった方が、外国籍で日本に滞在していたケース(外国人被相続人に該当する可能性あり)

ただし、ご自身の在留資格の種類や、過去の滞在期間によって判断が分かれますので、自己判断はせず、国際相続に詳しい専門家へご相談されることをおすすめします。

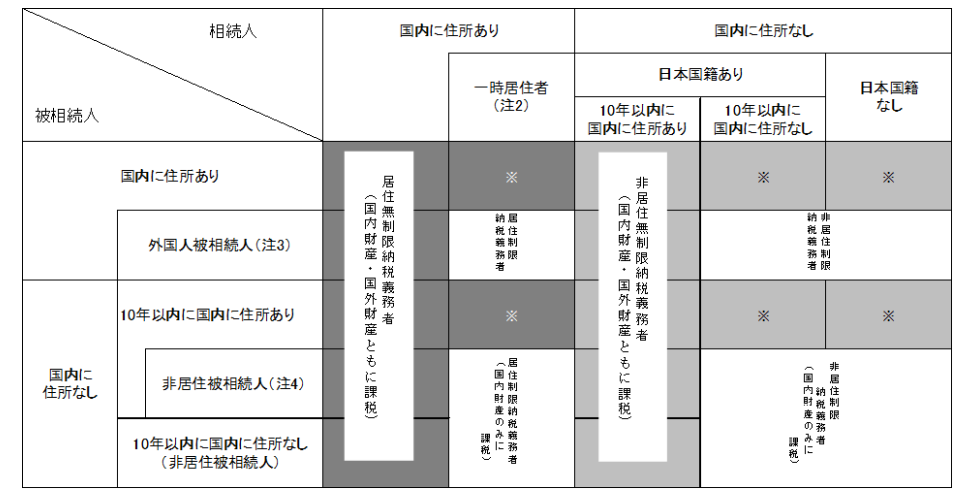

【国税庁】納税義務者の区分一覧表

(注1) 上記の表には、相続税法第1条の3第1項第5号に規定する贈与により相続時精算課税の適用を受ける財産を取得した人は、含まれません。

(注2) 「一時居住者」とは、相続開始の時において在留資格(出入国管理及び難民認定法別表第一(在留資格)の上欄の在留資格をいいます。以下同じです。)を有する人であってその相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下である人をいいます。

(注3) 「外国人被相続人」とは、相続開始の時に在留資格を有し、かつ、日本国内に住所を有していた人をいいます。

(注4) 「非居住被相続人」とは、相続開始の時に日本国内に住所を有していなかった被相続人で、①相続の開始前10年以内のいずれかの時において日本国内に住所を有していたことがある人のうち、そのいずれの時においても日本国籍を有していなかった人または②その相続の開始前10年以内に日本国内に住所を有していたことがない人をいいます。

(注5) 上記の表の※の区分については、平成27年7月1日以降に被相続人が「国外転出時課税の納税猶予の特例」の適用を受けていたときは、上記(注2)から(注4)と取扱いが異なる場合があります。

国外転出時課税の納税猶予の特例のあらましについては、こちらをご覧ください。

(注6) 留学や海外出張など一時的に日本国内を離れている人は、日本国内に住所があることになります。

4. 判定時の注意点3つ

本章では、納税者区分をご自身で判定する際の3つの注意点について、解説します。ここを誤解していると、正しい判定ができず、税務調査で「申告漏れ」を指摘されるリスクがありますので気を付けましょう。

4-1. 【注意点①】「住所」は住民票ではなく「生活の本拠」という実態で判断される

1つ目は、相続税法上の「住所」とは、住民票の有無ではなく「生活の本拠」がどこにあるかという実態で判断されるということです。

単に「海外へ転出届を出して住民票を抜いた」だけでは、海外に住所があるとは認められない場合があります。例えば、日本に持ち家や家族を残していたり、1年のうち半分以上を日本で過ごしていたりする場合などは、形式的に住民票が海外にあっても「日本に住所あり」とみなされ、「国内外すべての財産」に課税される可能性が高いです。

4-2. 【注意点②】「10年ルール」により、海外移住後10年未満は「国内外すべての財産」に課税される

2つ目は、「10年ルール」により、海外移住後10年未満は「国内外すべての財産」に課税されるということです。

これは、相続税対策として海外移住をするケースへの規制として設けられたルールです。

被相続人(亡くなる方)と相続人(受け取る方)のどちらも、相続開始前10年を超えて日本国内に住所がない場合でないと、国内財産のみの課税(制限納税義務)にはなりません。「海外へ移住して5年経ったから大丈夫」と思っていても、10年未満であれば、日本に住んでいるのと同様に扱われます。

4-3. 【注意点③】在留資格(ビザ)によっては一部課税が免除される特例がある

3つ目は、在留資格(ビザ)によっては一部課税が免除される特例があるということです。

【例外】でも記載した通り、就労ビザなどで日本に駐在している外国人が亡くなった場合など、一定の要件を満たせば、その家族が受け取る海外財産については日本の相続税がかからない特例(短期滞在外国人の特例)などがあります。ただし、永住者の場合は日本人と同様に扱われることが多いため、ご自身の在留資格の確認が必須です。

下記をご確認の上、迷った場合には専門家に相談することをおすすめします。

■国税庁 No.4138 相続人が外国に居住しているとき

5. よくある国際相続の例で解説「相続税の課税財産の範囲」

本章では、よくある国際相続の例をもとに、相続税の課税財産の範囲を解説します。

- 【ケース1】親も子も日本に住んでいる場合(海外の不動産を相続)

- 【ケース2】外国籍の配偶者が日本で亡くなった場合

- 【ケース3】海外に住む親(外国籍)から、日本に住む子が相続する場合

- 【ケース4】親子ともに10年以上海外に住んでいる場合

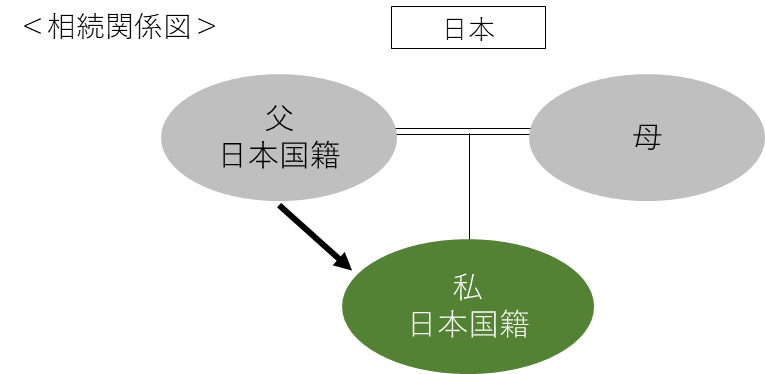

5-1.【ケース1】親も子も日本に住んでいる場合(海外の不動産を相続)

Q.父も私も日本に住んでいます。このたび父が亡くなり、アメリカの不動産を相続しました。この不動産は日本で相続税の申告対象になりますか?

A.はい。親子どちらも日本に住んでいるため、国内外すべての財産に相続税が課税されます。

したがって、アメリカの不動産も日本の相続税の申告対象となります。

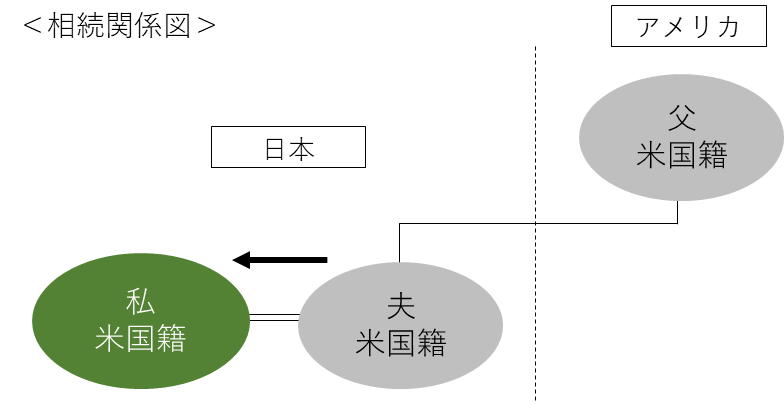

5-2.【ケース2】外国籍の配偶者が日本で亡くなった場合

Q.アメリカ国籍の夫と日本国籍の私は日本に住んでいます。このたび夫が亡くなり日本とアメリカの不動産を相続しました。この不動産は日本で相続税の申告対象になりますか。

Aはい。ご夫婦どちらも日本に住んでいるため、国籍にかかわらず、国内外すべての財産に相続税が課税されます。したがって、アメリカの不動産も日本の相続税の申告対象となります。

5-3.【ケース3】海外に住む親(外国籍)から、日本に住む子が相続する場合

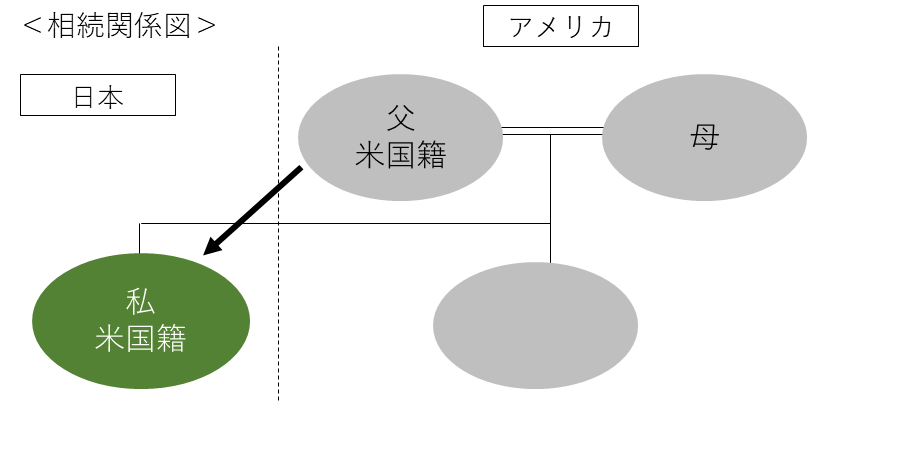

Q.父はアメリカに住んでいます。私は日本に住んでいます。このたび父が亡くなり、アメリカの不動産を相続しました。この不動産は日本で相続税の申告対象になりますか?

A.はい。あなたは日本に住んでいるため、国籍にかかわらず、国内外すべての財産に相続税が課税されます。したがって、アメリカの不動産は日本の相続税の申告対象となります。

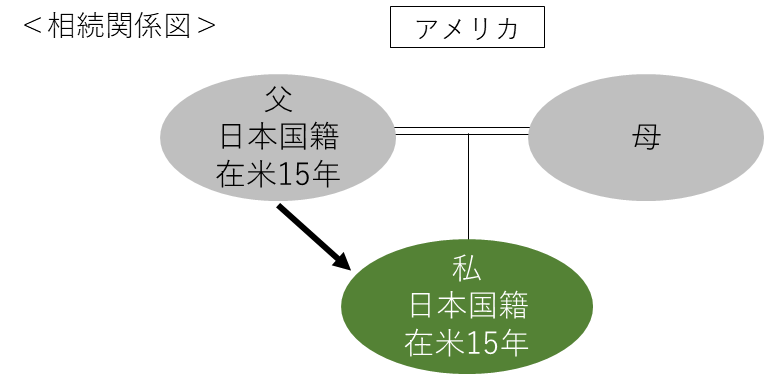

5-4.【ケース4】親子ともに10年以上海外に住んでいる場合

Q.父も私も15年前からアメリカに住んでいます。このたび父が亡くなりアメリカの不動産を相続しました。この不動産は日本で相続税の申告対象になりますか?

A.いいえ。10年以上日本に住所がないため、日本国内にある財産のみが相続税の申告対象となります。したがって、アメリカの不動産は日本の相続税の申告対象とはなりません。

6. 海外資産への「二重課税」は「外国税額控除」で減額できる可能性がある

海外資産への「二重課税」は「外国税額控除」で減額できる可能性があります。

「二重課税」とは、同じ財産に対して二重に税金がかかってしまう状態をいいます。

3章の判定で「国内外すべての財産に課税される(無制限納税義務者)」となった場合、注意すべきなのが、海外でかかる税金との関係です。

「日本の税金がかかるなら、海外ではかからない」とは限りません。多くの国では、「その国にある財産(不動産など)については、持ち主がどこに住んでいようと課税する」というルール(財産所在地課税)を採用しています。そのため、1つの財産に対して日本と海外の2つの税金が同時にかかってしまうことがあります。

この二重払いを解消するために、日本の相続税法には「外国税額控除」という仕組みがあります。これは、海外で納付した相続税に相当する金額を、日本の相続税額から差し引くことができる制度です。

この控除を正しく適用することで、税金の二重払いを防ぎ、負担を適正な範囲に抑えることができます。

※「外国税額控除」は専門家に相談しよう

「外国税額控除」を検討する場合には専門家に相談されることをおすすめします。

外国税額控除は「海外で払った税金が全額戻ってくる」という単純なものではありません。以下のような複雑な調整が必要です。

控除限度額の計算:日本の相続税額のうち、国外財産に対応する部分までしか差し引けません。

租税条約の確認:相手国との間で租税条約(税金の取り決め)が結ばれているか、どのような内容かを確認する必要があります(例:日米租税条約など)。

為替レートの換算:いつの時点の為替レートを使うかによって税額が変わります。

ご自身で計算を行うのは非常に難易度が高く、計算ミスによる申告漏れや、逆に控除の使い忘れによる払いすぎのリスクがあります。海外資産をお持ちの場合は、国際相続の実績が豊富な税理士へ依頼することを強くおすすめします。

7. 国際相続のよくある質問(Q&A)

最後に、国際相続に関してよく寄せられる質問にお答えします。

7-1. 海外の銀行口座や不動産は、黙っていれば税務署にバレませんか?

A. バレる可能性が非常に高いです。

現在は「CRS(共通報告基準)」という国際的な枠組みにより、各国の税務当局が非居住者の金融口座情報を自動的に交換しています。日本の国税庁も、海外の銀行口座情報を把握できる仕組みを持っています。「海外だからわからないだろう」という考えは非常に危険ですので、適正に申告することをおすすめします。

7-2. 国際相続はどこに相談すべきですか?

A. 「国際相続」の実績がある税理士への相談を強くおすすめします。

国際相続は、日本の税法だけでなく、相手国の税法や租税条約の知識が必要です。税理士事務所によっては、国際税務のノウハウがなく対応できないケースもあります。「海外資産がある」「相続人が海外にいる」という場合は、国際相続案件の専門チームを持つ税理士法人にご相談ください。

7-3. 親が海外移住して5年目ですが、相続税対策として有効ですか?

A. 期間の問題だけでなく、受け取る方の住所によっては対策になりません。

まず期間の壁として、日本の相続税には「10年ルール」があります。日本国籍の方が海外に移住しても、10年を経過するまでは「日本に住んでいる人」と同じ扱いになります。そのため、5年目ではまだ「国内外すべての財産に課税(無制限納税義務者)」となります。

また、仮に親が10年以上海外に住み続けたとしても、財産を受け取る方が日本にお住まいであれば、結局は「国内外すべての財産に課税(無制限納税義務者)」となります。「海外移住=節税」となるのは、親子ともに長期間海外に生活拠点を移している場合など、非常に限定的なケースに限られます。

8.まとめ

ここまで、国際相続における課税範囲の判定や、二重課税について解説してきました。

国際相続は国内だけのケースに比べて非常に複雑です。

「国内財産だけだと思っていたら、実は全世界の財産が対象だった」

「二重課税で損をしてしまった」といったトラブルも少なくありません。

海外に関連する相続が発生しそうな場合や、ご自身の課税範囲に不安がある場合は、早めに実績豊富な専門家へご相談ください。

国際相続の相続税についてルールを正しく理解し、適切な納税を行うために、本記事が少しでもお役に立てれば幸いです。