「贈与税申告書を作成したいけど、税理士に頼まなくても自分でできるものだろうか。」

「贈与税申告書を作成したいけど、税理士に頼まなくても自分でできるものだろうか?」

「手書きで作成する場合、どの用紙をダウンロードすればいいの?」

「専門的な用語が多くて、自分で正しく記入できるか不安……」

本記事をご覧の皆様はそんな疑問をお持ちではないでしょうか。

結論から申し上げますと、贈与税申告書の作成は、自分でも比較的簡単に行うことができます。

作成方法は大きく2つあります。

【方法①】 | 「確定申告書等作成コーナー」を使ってオンラインで作成する※ |

|---|---|

【方法②】 | 申告書用紙等を用意して、手書きで作成する |

もっとも手軽なのは、金額を入力するだけで税額が自動計算される【方法①】です。

【方法②】は、パソコンやスマホがない、あるいは、「ネット操作が苦手」「手書きの方が安心する」という方におすすめです。本記事は、この【方法②】ついて解説しております。

この記事を読むとわかること

- 申告内容ごとに必要な「申告書用紙」等の種類

- 手書きで作成する際の「具体的な記入例」

本記事が、贈与税申告書の作成・納税のスムーズな作成の一助となれば幸いです。

※【方法①】へ進むみなさんは、下記サイトを参考に、作成コーナーへお進みください。

■国税庁 令和7年分贈与税の申告のしかた

■国税庁 国税庁 確定申告書等作成コーナー

1.手書きで作成したい方向け!【申告内容別】贈与税申告書の書き方

本章では、申告書を手書きで作成する方のために、申告内容別に、贈与税申告書の書き方を解説します。

まずは、ご自身の申告内容に該当するものを下の表から確認し、必要な書類をダウンロード・印刷して準備しましょう。印刷が難しい場合は、お近くの税務署窓口等でも無料で入手できます。

次に、記載例のリンクを見ながら、用意した申告書等の記入をすすめれば、簡単に提出書類を作成することができます。

申告内容別:必要書類と記載例一覧表

申告内容 | 必要な申告書等の書類 | 記載例 |

|---|---|---|

暦年課税 | ・贈与税の申告書 第一表 ・贈与税(暦年課税)の税額の計算明細※ (特例贈与財産又は一般贈与財産のいずれか一方のみを取得した場合用) | 暦年課税(特例税率)を適用する場合 |

暦年課税 | ・贈与税の申告書 第一表 ・贈与税(暦年課税)の税額の計算明細※ (特例贈与財産と一般贈与財産の両方を取得した場合用) | 暦年課税(一般税率及び特例税率を適用する場合 |

贈与税の配偶者控除の特例 | ・贈与税の申告書 第一表 ・贈与税の配偶者控除の特例のチェックシート | 贈与税の配偶者控除の特例を適用する場合 |

相続時精算課税 | ・贈与税の申告書 第一表 ・贈与税の申告書 第二表 ・相続時精算課税選択届出書 ・相続時精算課税を選択する場合のチェックシート | 相続時精算課税を適用する場合(贈与者1人) |

相続時精算課税 | ・贈与税の申告書 第一表 以下すべて2部ずつ必要 ・贈与税の申告書 第二表 ・相続時精算課税選択届出書 ・相続時精算課税を選択する場合のチェックシート | 相続時精算課税を適用する場合(贈与者2人) |

住宅取得等資金の非課税 | ・贈与税の申告書 第一表 ・贈与税の申告書 第一表の二 ・住宅取得等資金の非課税のチェックシート | 住宅取得等資金の非課税を適用する場合 |

※ 税額の算出に使用するもので、税務署に提出する必要はありません。

また、申告の際は、マイナンバーカードなどの添付書類が必要です。申告内容によって必要な添付書類が異なりますので、詳細は下記リンクをご参照ください。

■辻・本郷相続ガイド ステップ形式で解説|贈与税の申告方法(1章)

なお、「暦年課税(特例税率のみ)を適用する場合」と、「相続時精算課税を適用する場合」については、次章以降で作成例を紹介しています。読み進めながら記載すれば簡単に作成することができますので、ぜひご利用ください。

2.【記入例1】暦年課税(特例税率のみ)を適用する場合

本章では、暦年課税(特例税率)を適用する場合の申告書の書き方を説明します。

なお、「特例税率のみを適用する場合」で説明しておりますが、「一般税率のみを適用する場合」でも、第一表の財産の記入欄と、贈与税(暦年課税)の税額の計算明細で使用する計算欄を、一般贈与財産に置き換えれば、作成方法は同じです。

必要となる申告書などは、以下の2つです。事前にダウンロード・印刷、もしくは税務署等で入手しておきましょう。

- 贈与税の申告書 第一表

- 贈与税(暦年課税)の税額の計算明細(贈与税の税額を算出するために使用するものですので、税務署に提出する必要はありません。)

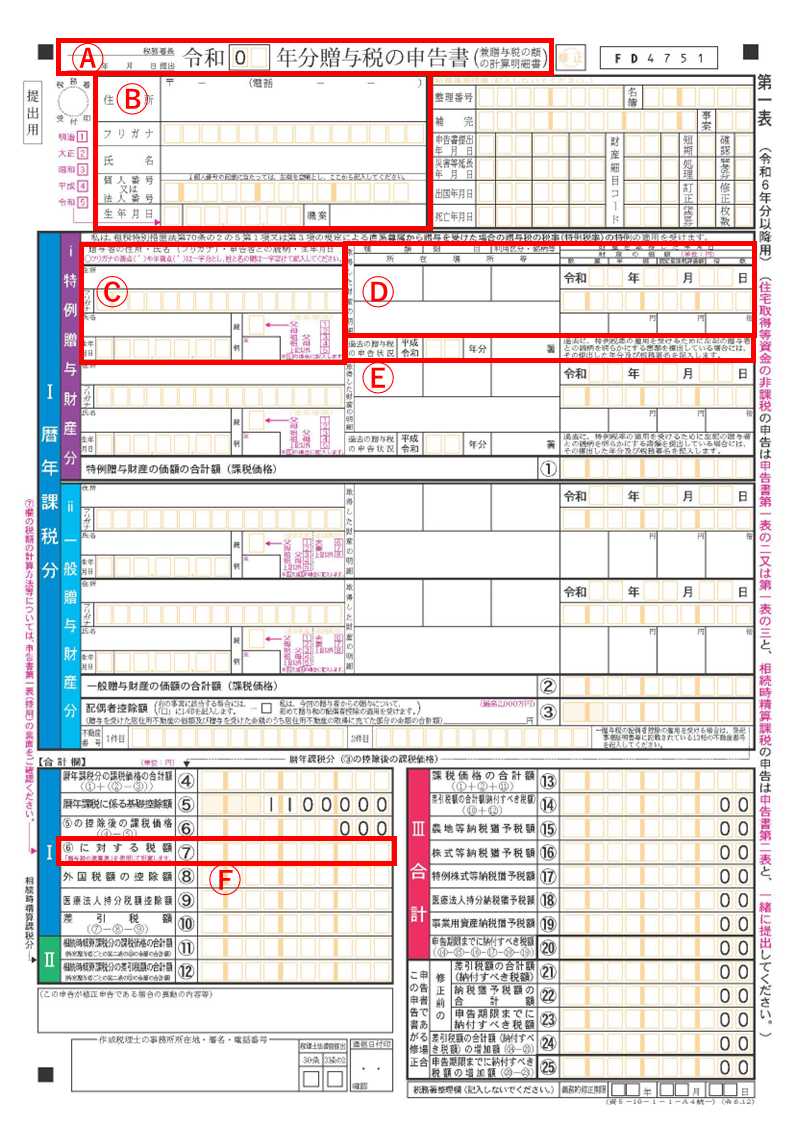

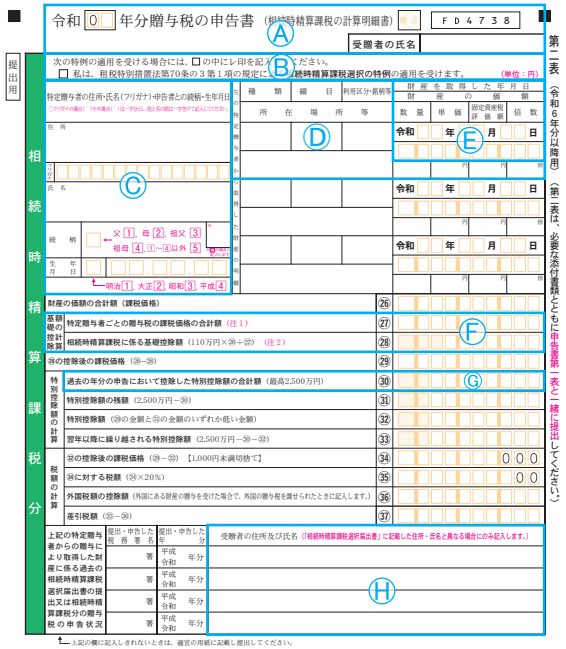

2-1.第一表を記入する

まずは、第一表から下のアルファベット順に記入していきます。

A.税務署・提出日等を記載する

提出する税務署と提出年月日を記載しましょう。提出する税務署とは、贈与を受ける人(受贈者)の住所を管轄している税務署です。管轄税務署は、下記サイトから検索できます。

■国税庁HP「国税局・税務署を調べる」

「令和〇年分」には、贈与が行われた年を記載しましょう。

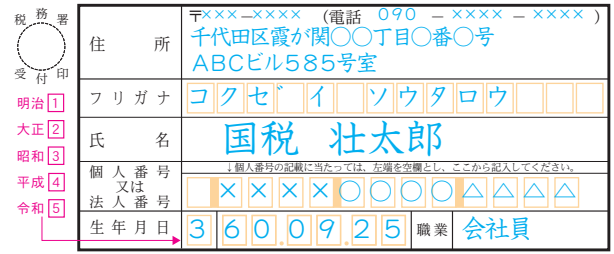

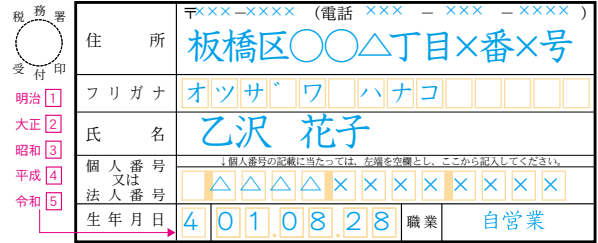

B.申告をする人=財産を取得した人の情報を記載する

申告をする人=財産を取得した人の情報を記載していきましょう。

「氏名」及び「フリガナ」を記載する際は、フリガナの濁点(゛)や半濁点(゜)は一字分とし、姓と名の間は一字空けて記入します。

「個人番号又は法人番号」 には、申告をする人のマイナンバー(個人番号)又は法人番号を記入します。

「生年月日」の和暦は、明治は「1」、大正は「2」、昭和は「3」、平成は「4」、令和は「5」と記入します。

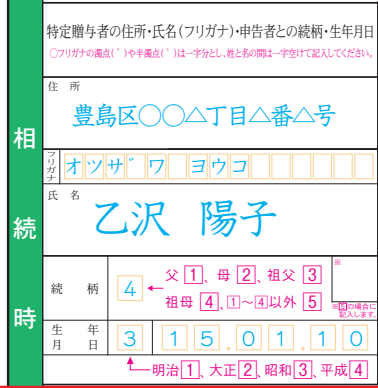

C.贈与者(財産をあげた人)の情報と関係性を記載する

財産をあげた人の情報を記載していきましょう。

申告者の時と同様に、「氏名」及び「フリガナ」を記載する際は、フリガナの濁点(゛)や半濁点(゜)は一字分とし、姓と名の間は一字空けて記入します。

「続柄」については、申告をする人からみた贈与者の続柄を記入します。贈与者の続柄に応じて「1~5」のいずれかの数字を記入します。「5」と記入した場合には、※欄に具体的な続柄を記入します。

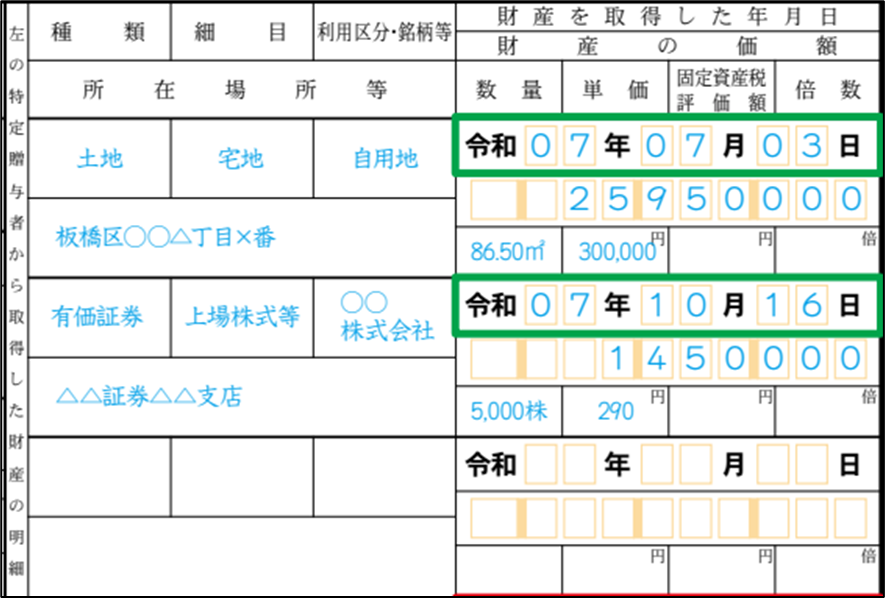

D.贈与を受けた財産について記載する

贈与を受けた財産について記載していきます。

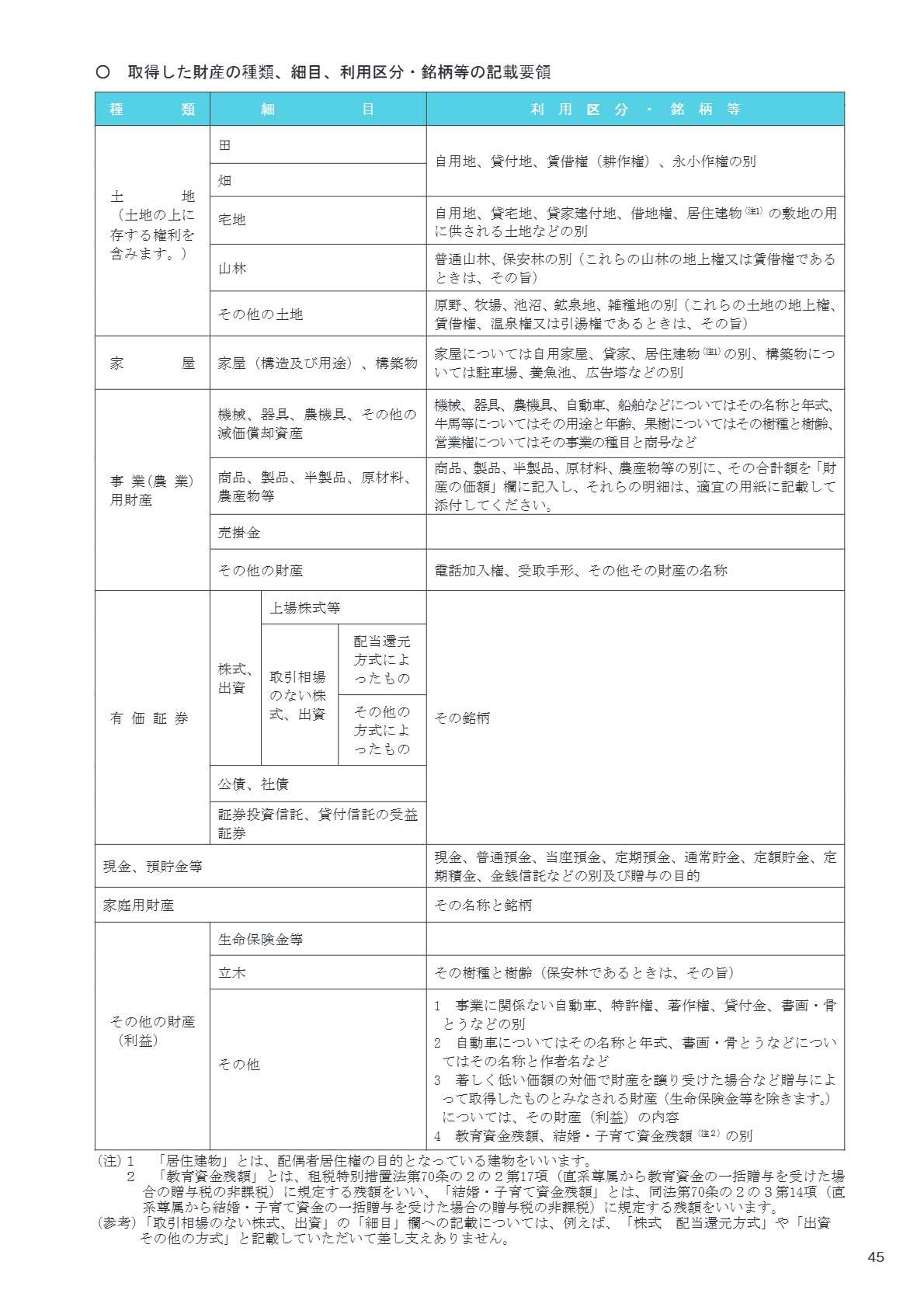

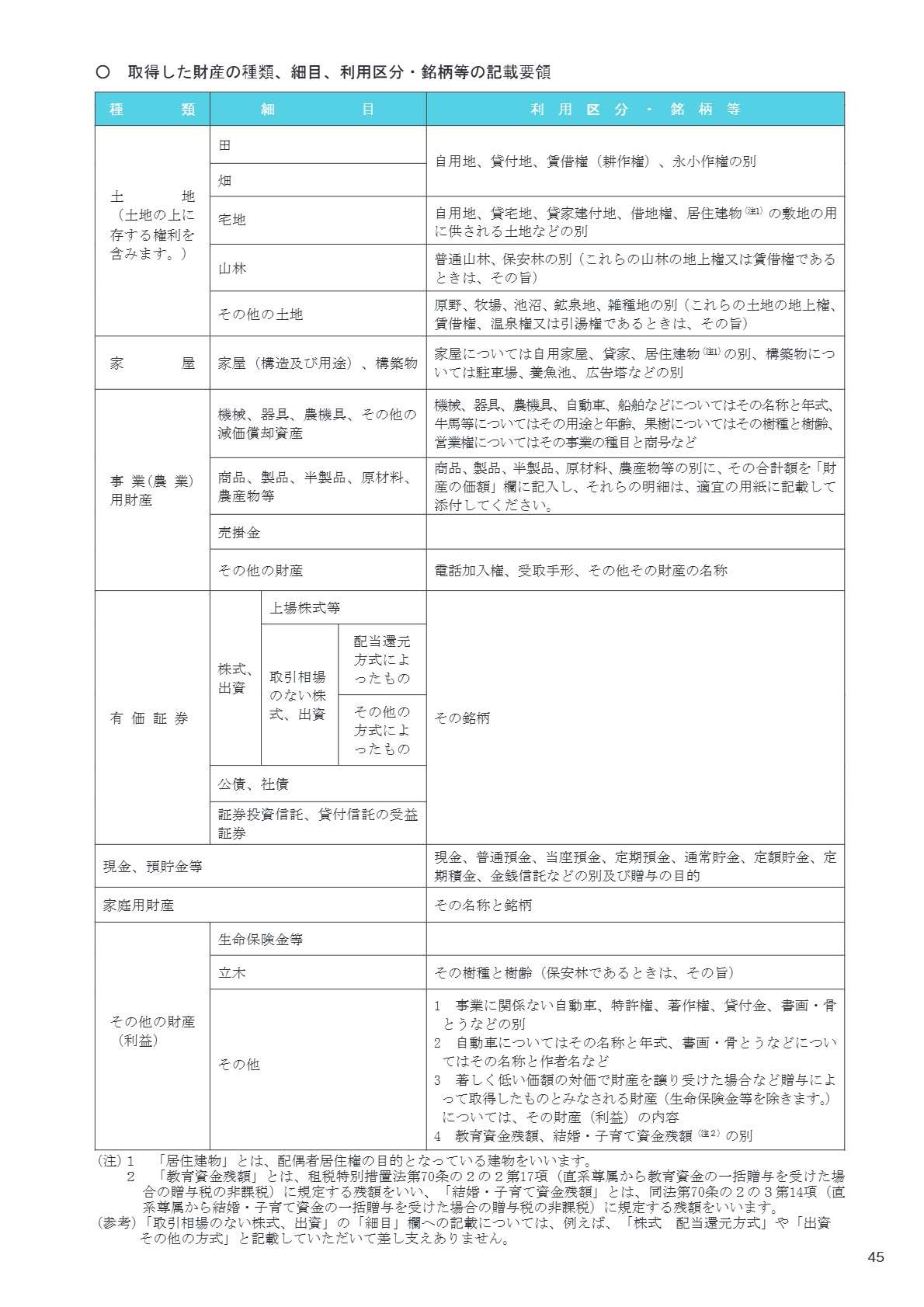

「種類」、「細目」及び「利用区分・銘柄等」については、下から選んで記載しましょう。ここにないものについては、下のリンクをご参照下さい。

■国税庁

「所在場所等」については、下記を参考に記載しましょう。

| 財産 | 所在場所 |

|---|---|

| 売掛金 | 相手方の住所又は所在地及び氏名又は名称 |

| 船舶・自動車 | 登録機関の名称及び登録番号 |

| 有価証券 | 発行法人の所在地及び名称 ※なお、公債及び上場有価証券で保護預り、保証金の代用、担保などとして提供されているものについては、その提供先証券会社などの名称及び支店名 |

| 現金 | 贈与者(財産をあげた人)の住所 |

| 預貯金等 | 預金、貯金、金銭信託については預入先金融機関などの名称及び支店名 |

| 生命保険金 | 支払保険会社の所在地及び名称 |

| その他の債権 | 債務者の住所又は所在地及び氏名又は名称 |

※国税庁 「令和7年分贈与税の申告のしかた」をもとに作成

以下については、現金・預貯金など、該当ない場合には記載の必要はありません。

「数量」:贈与を受けた財産の面積、株数などを記入します。

「単価」:については、贈与を受けた財産の1平方メートル当たり、1株当たりなどその財産の1単位当たりの価額を記入します(固定資産税評価額を基として評価する土地と家屋については記入を要しません。)。

「固定資産税評価額」:固定資産税評価額を基として評価する土地及び家屋の固定資産税評価額を記入します。

「倍数」:固定資産税評価額を基として評価する土地及び家屋について、固定資産税評価額に掛ける一定の倍率を記入します。

「財産を取得した年月日」には、贈与を受けた年月日を記入します。

「財産の価額」には、贈与を受けた財産の価額を記入します。

※贈与を受けた財産の評価方法については、「令和7年分贈与税の申告のしかた 贈与財産の評価」をご覧ください。

また、下記の記事でわかりやすく解説しています。相続税評価額の記事ですが、贈与財産の評価も同じです。

■辻・本郷相続ガイド 相続税評価額とは?他の価額との違い、主な相続財産の計算方法を解説

E.過去の贈与税の申告状況を記載する

過去に、特例税率の適用を受けるためにⒸに記入した贈与者との続柄を明らかにする書類を税務署に提出している場合には、その提出した年分及び税務署名を記入します。(提出をしていない場合には記入しません。)

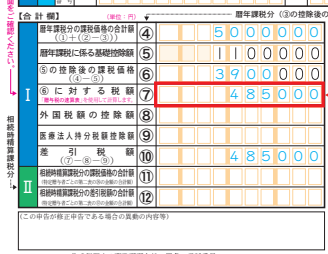

以上で贈与財産の記入が終わったら第一表の①に合計額を記入します。

次に他に贈与財産がなければ、第一表の左下【合計欄】④に転記します。

④から⑤の基礎控除を差し引き、⑥に入力しておきます。

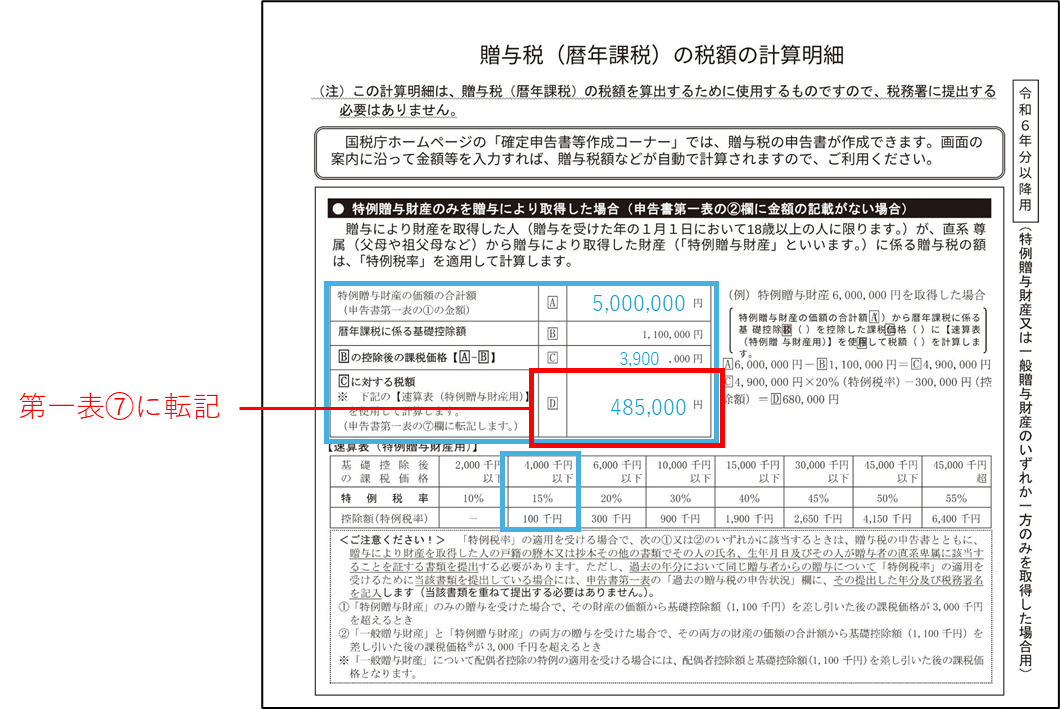

2-2.「贈与税(暦年課税)の税額の計算明細」で計算し、第一表に転記する

次に、第一表の金額と「計算明細」を使って税額の計算を行い、それを第一表⑦に転記しましょう。

「計算明細」を使って税額を計算する

税額は、贈与税(暦年課税)の税額の計算明細を使って計算しましょう。

今回の例では、500万円の特例贈与財産(第一表の①を計算明細のAに記入)ですので、計算式は下記となります。

まず、基礎控除の110万円を引きます。(計算明細のB)

500万円-110万円=390万円(計算明細のC)

特例財産用の速算表から、税率は15%、控除額は10万円となりますので、

390万円×15%-10万円=48万5,000円となります。(第一表の⑦に転記)

F.第一表に戻って、⑦に金額を転記します。

暦年課税(特例税率)を適用する場合の申告書はこれで完成です。お疲れ様でした!

3.【記入例2】 相続時精算課税を適用する場合

本章では、相続時精算課税を適用する場合の贈与税申告書の書き方を説明します。

必要となる申告書などは、以下の4つです。事前にダウンロード・印刷、もしくは税務署等で入手しておきましょう。贈与する人が2人以上いる場合には、第二表と相続時精算課税選択届出書、相続時精算課税を選択する場合のチェックシートを人数分用意しておきましょう。

なお、令和6年以降において、年間の贈与額の合計額が基礎控除(110万円)以下の場合は、贈与税申告書の提出は不要です。また、届出書とチェックシートについては、前年度以前にすでに提出している場合には必要ありません。

3-1.贈与税の申告書 第二表から記載する

まずは、第二表から記載していきましょう。最後にそれを第一表に転記するという流れで作成するのがスムーズです。

贈与税の申告書 第二表

【第二表】A.〇年分、「受贈者の氏名」を記載する

第二表から記載を始めます。

「〇年分」は、贈与が行われた年を記入しましょう。

「受贈者の氏名」は、申告をする人=財産を取得した人の情報を記載していきましょう。

【第二表】B.「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」の適用をうける場合には☑を入れる

「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」の適用を受ける人は、▢に✓を記入してください。適用を受けない場合には記入の必要はありませんので注意しましょう。

住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例

令和8年12月31日までに、父母や祖父母などからの贈与により、自己の住宅取得等資金を取得した場合で、一定の要件を満たすときには、贈与者が60歳未満であっても相続時精算課税を選択することができるという特例です。詳細は下記リンクをご参照下さい。

【第二表】C.贈与者(財産をあげた人)の情報と関係性を記載する

財産をあげた人の情報を記載していきましょう。

「フリガナ」を記載する際、濁点(゛)や半濁点(゜)は一字分とし、姓と名の間は一字空けて記入します。

「続柄」については、申告をする人からみた贈与者の続柄を記入します。贈与者の続柄に応じて「1~5」のいずれかの数字を記入します。「5」と記入した場合には、※欄に具体的な続柄を記入します。

「生年月日」については、明治は「1」、大正は「2」、昭和は「3」、平成は「4」と記入します。

【第二表】D.E.贈与を受けた財産について記載する

贈与を受けた財産について記載していきます。

「種類」、「細目」及び「利用区分・銘柄等」については、下から選んで記載しましょう。ここにないものについては、下のリンクをご参照下さい。

■国税庁 取得した財産の種類、細目、利用区分・銘柄等の記載要領

「所在場所等」については、下記を参考に記載しましょう。

| 財産 | 所在場所 |

|---|---|

| 売掛金 | 相手方の住所又は所在地及び氏名又は名称 |

| 船舶・自動車 | 登録機関の名称及び登録番号 |

| 有価証券 | 発行法人の所在地及び名称 ※なお、公債及び上場有価証券で保護預り、保証金の代用、担保などとして提供されているものについては、その提供先証券会社などの名称及び支店名 |

| 現金 | 贈与者(財産をあげた人)の住所 |

| 預貯金等 | 預金、貯金、金銭信託については預入先金融機関などの名称及び支店名 |

| 生命保険金 | 支払保険会社の所在地及び名称 |

| その他の債権 | 債務者の住所又は所在地及び氏名又は名称 |

※国税庁 「令和7年分贈与税の申告のしかた」をもとに作成

以下については、現金・預貯金など、該当しない場合には記載の必要ありません。

「数量」:贈与を受けた財産の面積、株数などを記入します。

「単価」:については、贈与を受けた財産の1平方メートル当たり、1株当たりなどその財産の1単位当たりの価額を記入します(固定資産税評価額を基として評価する土地と家屋については記入を要しません。)。

「固定資産税評価額」:固定資産税評価額を基として評価する土地及び家屋の固定資産税評価額を記入します。

「倍数」:固定資産税評価額を基として評価する土地及び家屋について、固定資産税評価額に掛ける一定の倍率を記入します。

「財産を取得した年月日」には、贈与を受けた年月日を記入します。

※贈与を受けた財産の評価方法については、「令和7年分贈与税の申告のしかた 贈与財産の評価」をご覧ください。

また、下記の記事でわかりやすく解説しています。相続税評価額の記事ですが、贈与財産の評価も同じです。

■辻・本郷相続ガイド 相続税評価額とは?他の価額との違い、主な相続財産の計算方法を解説

財産の合計額を㉖に記入しておきましょう。

【第二表】F.基礎控除額を計算する

贈与税の基礎控除額は110万円ですが、贈与を受け取った人一人に対して110万円ですので、贈与者が複数いる場合には、その金額をそれぞれの贈与金額に応じて案分する必要があります。

相続時精算課税制度を選択して贈与をした人(特定贈与者)が複数いる場合には、㉗「特定贈与者ごとの贈与税の課税価格の合計額」には、そのすべての特定贈与者からもらった財産の価格を合計した金額を記入します。今回の例では、特定贈与者が1人なので、㉖と㉗の金額は同じ金額となっています。

なお、年の中途において死亡した特定贈与者がいる場合には、その特定贈与者からの贈与により取得した財産の価額の合計額も加算します(その特定贈与者に係る第二表の作成の必要はありません。)。

「相続時精算課税に係る基礎控除額」には、「110万円×㉖÷㉗」の計算結果を記載します。今回の例では、特定贈与者が1名ですので、㉖=㉗となり、110万円となっています。

なお、㉘の金額に1円未満の端数がある場合には、全ての特定贈与者の相続時精算課税に係る基礎控除額の合計額が110万円になるようにその端数を調整した金額を記入します。

㉙には、控除後の課税価格を記載しておきましょう。

【第二表】G.特別控除額を計算する

㉚「過去の年分の申告において控除した特別控除額の合計額」には、過去の年分の申告で控除した特別控除額の合計額を記入します。なお、過去の年分の申告で控除した住宅資金特別控除額(最高1,000万円)は、この特別控除額に含まれませんのでご注意ください。

例では過去に控除した特別控除額はなく、㉙の課税価格が2,500万円を超していますので、翌年以降に居繰り越される特別控除額は0円となっています。

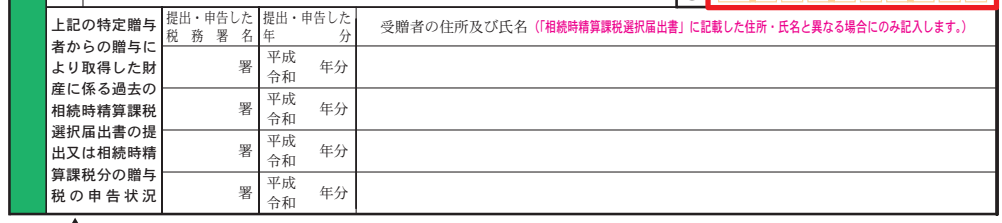

【第二表】H.過去の相続時精算課税についての申告状況を記載する

過去の相続時精算課税についての申告状況を記載しましょう。

受贈者の住所及び氏名については、過去に提出した「相続時精算課税選択届出書」に記載した住所・氏名と、過去に提出した贈与税の申告書に記載した住所・氏名が異なっている場合に、その年分の住所・氏名を記入します。異なっていない場合には、住所・氏名欄の記載の必要はありません。

これで第二表は完成です。

3-2.第一表を記載する

【第一表】税務署・提出日等を記載する

次に第一表に記載していきましょう。第一表は、申告する人の情報と、第二表からの転記のみですので、すぐに終わります。

提出する税務署と提出年月日を記載しましょう。

提出する税務署とは、贈与を受ける人(受贈者)の住所を管轄している税務署です。

管轄税務署は、国税庁HP:「国税局・税務署を調べる」から検索できます。

「令和〇年分」には、贈与が行われた年を記載しましょう。

【第一表】申告をする人=財産を取得した人の情報を記載する

申告をする人=財産を取得した人の情報を記載していきましょう。

「氏名」及び「フリガナ」を記載する際は、フリガナの濁点(゛)や半濁点(゜)は一字分とし、姓と名の間は一字空けて記入します。

「個人番号又は法人番号」 には、申告をする人のマイナンバー(個人番号)又は法人番号を記入します。

「生年月日」の和暦は、明治は「1」、大正は「2」、昭和は「3」、平成は「4」、令和は「5」と記入します。

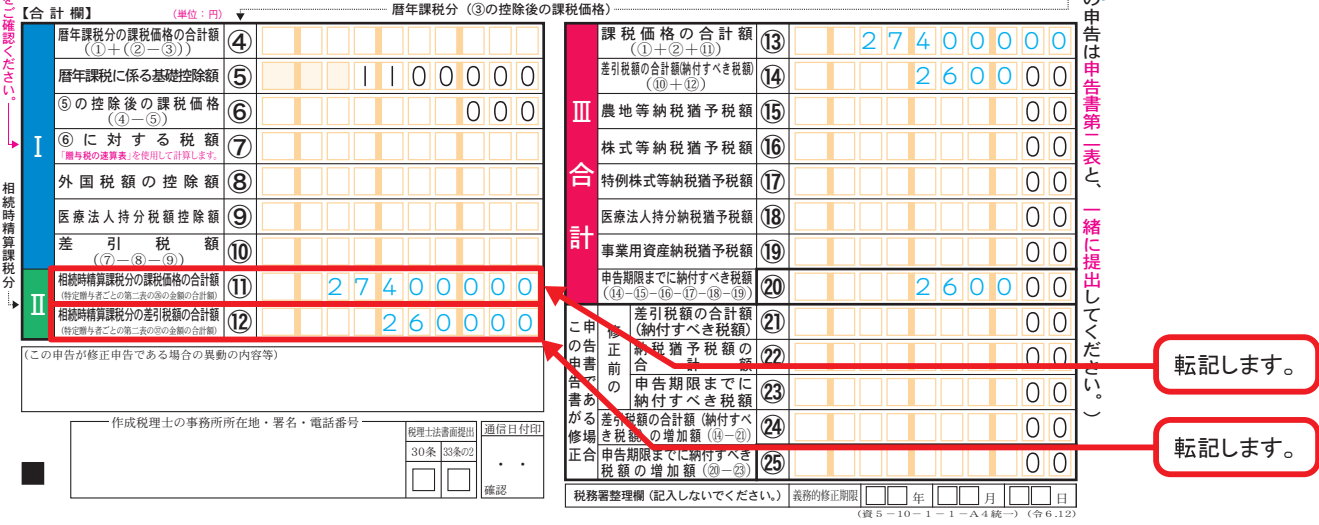

【第一表】第二表から金額を転記する

⑪には、第二表の㉖「財産の価格の合計額(課税価格)」の数字を、

⑫には、第二表の㊲「差引額」の数字を計算し、転記します。

あとは、記載されている計算式にしたがって、Ⅲの合計の⑬⑭⑳の各欄を埋めていけば申告書は完成です。お疲れ様でした!!

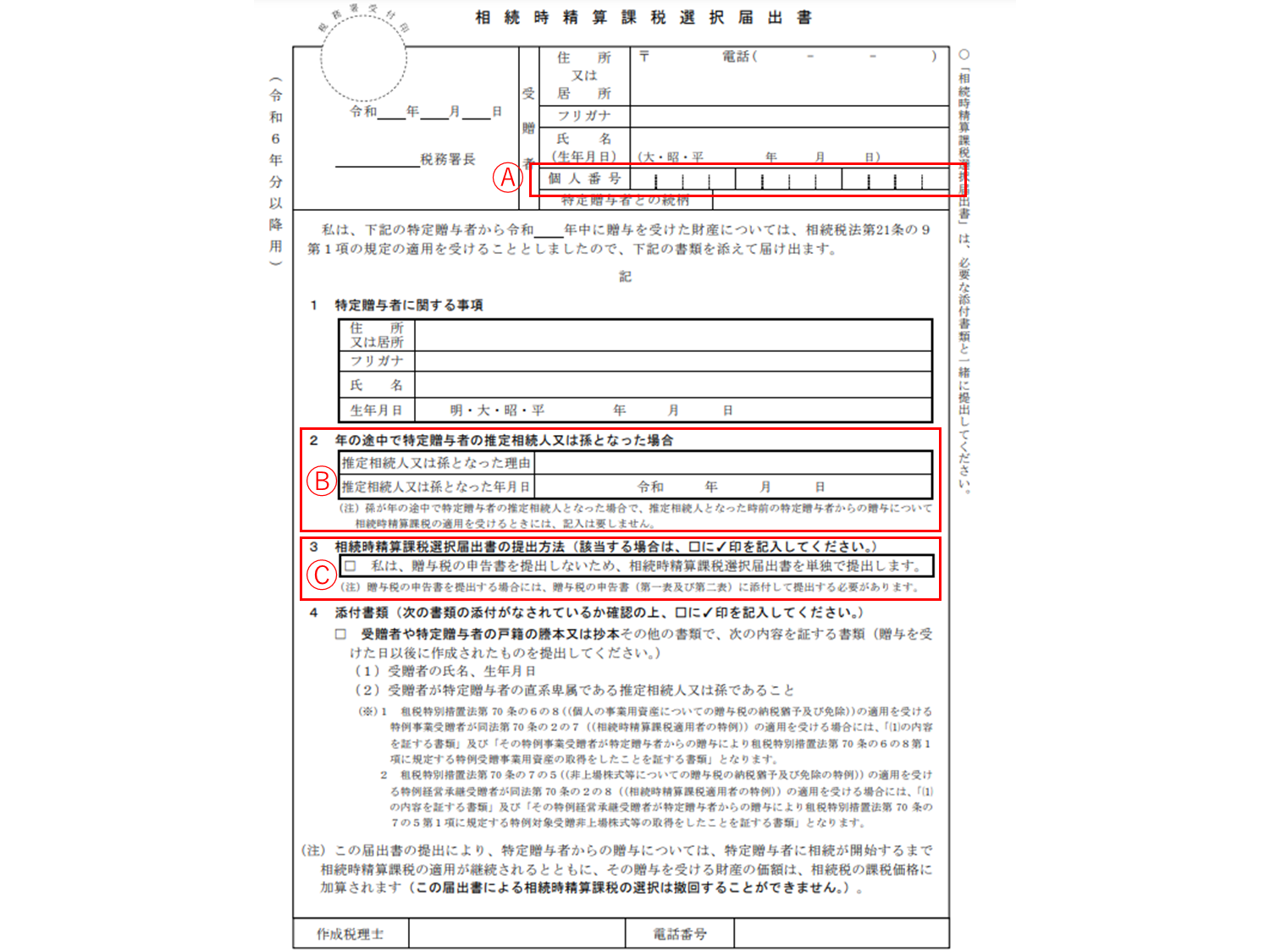

3-3.相続時精算課税届出書を記入する

相続時精算課税届出書は贈与税の申告書及び添付書類とともに提出しましょう。贈与者が2名以上いる場合には、その人数分作成する必要ありますので、ご注意ください。なお、前年度以前にすでに提出している場合には提出の必要はありません。届出書の書き方についてはポイントのみ解説していきます。

A.個人番号(マイナンバー)

贈与者から取得した財産の価額の合計額が、基礎控除額 (110万円)を超えない場合など、 贈与税の申告書を提出せず、相続時精算課税選択届出書のみを提出する場合には、マイナンバー(個人番号) の記入が必要です。

B.年の途中で贈与した人(特定贈与者)の推定相続人または孫となった場合

「年の途中で贈与した人(特定贈与者)の推定相続人または孫となった場合」とは、年の途中に「養子縁組」で贈与者の推定相続人(子供など)や孫となった場合の事です。

そういった場合、養子縁組をする前に贈与された財産は相続時精算課税を適用することができません。

養子縁組等で、年の途中で特定贈与者の推定相続人、または孫となった場合のみ記載しますので、該当しない場合は記載しません。

C.相続時精算課税選択届出書の提出方法

贈与者から取得した財産の価額の合計額が、基礎控除額 (110万円)を超えない場合など、 贈与税の申告書を提出せず、相続時精算課税選択届出書のみを提出する場合には、チェックを記入してください。

3-4.相続時精算課税を選択する場合のチェックシートを記入する

このチェック表は、受けた贈与について、相続時精算課税を適用することができるかをチェックするためのものです。この回答欄の左側のみに○がある場合には、原則として相続時精算課税を選択することができます。ご自分でチェックの上、贈与税の申告書及び添付書類とともに提出してください。

4.よくある質問

贈与税申告書の書き方についてよくある質問を解説します。

Q1.手書きの際、贈与を受けた財産を記載する枠が足りない場合はどうすればよいのでしょうか?

A.該当の用紙を複数枚使用しましょう。

紙で申告する場合、第一表には取得した財産について記載できる欄が2か所しかありません。贈与を受けた財産の種類が多い時などは、贈与を受けた財産をすべて記入出来るよう、第一表を複数枚用意しましょう。

また、相続時精算課税を適用する場合に使用する第二表は、贈与者ごとに作成するため、贈与者が複数いる場合には、その人数分の枚数を使用することになります。

Q2.期限に間に合わなかった場合はどうなりますか?

A.申告期限に間に合わないと、贈与税に加えて延滞税や無申告加算税などが課せられる他、贈与税の特例が適用できなくなります。

申告期限を過ぎてしまったことに気づいたら、1日でも早く申告をしましょう。税務署から指摘を受ける前に自主的に申告した場合と、税務調査の事前通知を受けたり、税務調査を受けたりした後に申告した場合とで、加算されるペナルティの割合が異なることもあります。詳細は下記サイトをご覧ください。

■辻・本郷相続ガイド 贈与税の申告期限はいつ?期限を過ぎてしまった場合の対応も解説

Q3.土地を贈与された場合の贈与税申告も、税理士に頼まなくても可能でしょうか?

A.土地の評価をご自身で行うのが難しいと感じたら税理士に相談することをおすすめします。

土地を贈与された場合、まずは土地を相続税評価額に計算する必要があります。土地の相続税評価額は、市街地であれば路線価方式、路線価が定められていない地域であれば倍率方式で計算します。それぞれの評価方法の詳細は下記のサイトで解説しています。

■辻・本郷相続ガイド 相続した不動産(土地・建物)の評価方法をわかりやすく解説

■辻・本郷相続ガイド 土地の贈与にかかる贈与税はいくら?計算や節税方法、注意点を解説

ご自身で行うのが難しいと感じたら税理士に相談することをおすすめします。

5.まとめ

本記事では、主に手書きで贈与税申告を行う方のために、特例贈与財産と相続時精算課税の記入例、よくある質問について、解説してまいりました。

「確定申告書等作成コーナー」でオンラインで申告書を作成し、「e-tax」で提出・納税する方法が簡単でおすすめではありますが、それが難しい方でも、本記事を読めば、手書きで簡単に申告書を作成することができることと思います。

本記事が、みなさまのスムーズな贈与税申告書の作成・納税のお役に立てば幸いです。