「相続税が心配…」「生前贈与を始めたいけど、どの制度がいいの?」

そんなお悩みをお持ちの方に注目されているのが相続時精算課税制度です。

この記事では、制度の活用メリット・注意点や、2024年改正のポイントを、相続専門税理士がやさしく解説します。

相続時精算課税は誰にとっても有利な制度ではありません。選択を誤ると将来の相続税額がかえって高くなることもあるため、慎重な検討が必要です。相続時精算課税制度を選ぶ前に、ぜひご一読ください。

目次

1.相続時精算課税制度とは?

相続時精算課税制度とは、生前に贈与した財産について、「まずは一定額まで贈与税がかからず、相続税でまとめて精算する」という仕組みです。

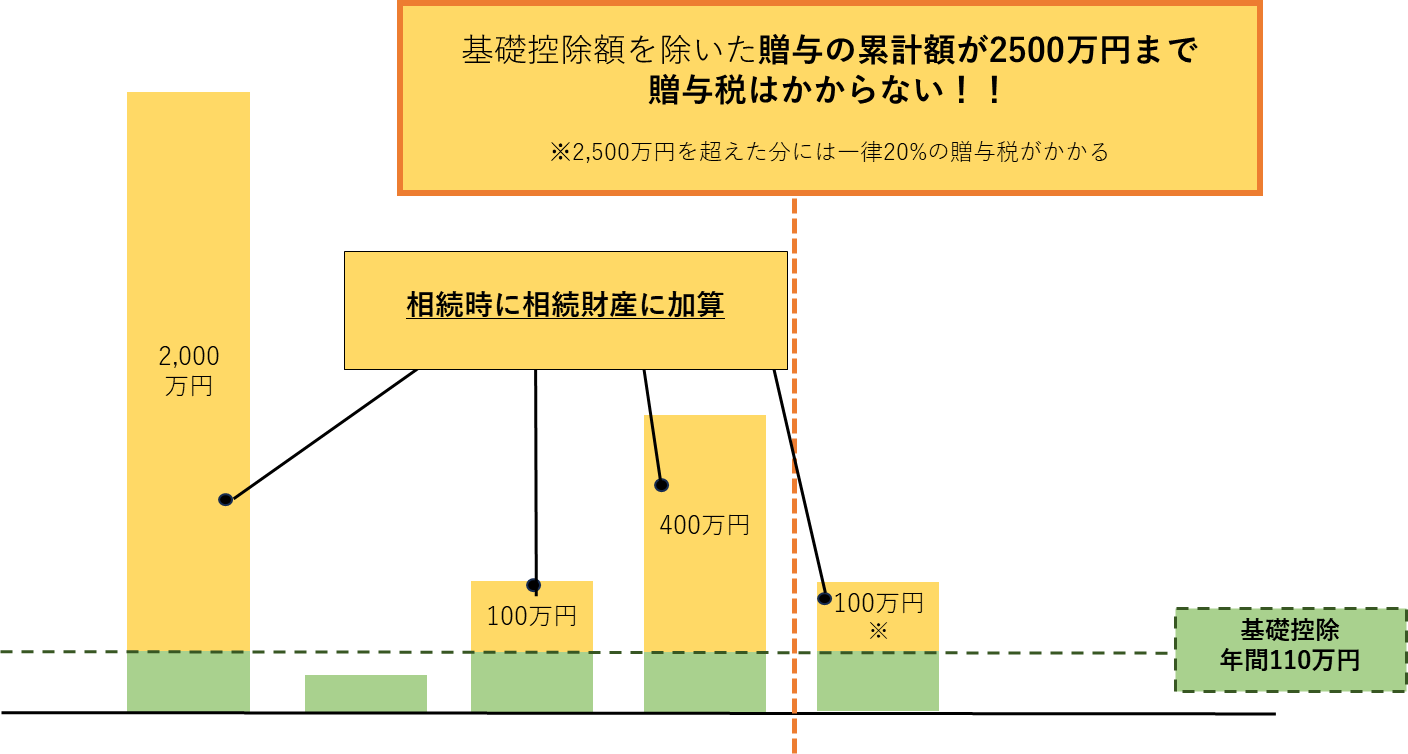

相続時精算課税制度を利用すると、贈与額のうち、年間110万円を除いた累計2,500万円までは贈与税がかかりません。ただし、贈与された財産は、相続が開始した時に相続財産に加えられて相続税の対象となります。

2024年の改正で、年間110万円以下の贈与であれば、申告も税金も不要となり、より使いやすい制度となりました。

1-1.相続時精算課税制度と暦年課税制度の違い比較表

そもそも、贈与税の課税方法は2種類あります。

- 暦年課税制度

- 相続時精算課税制度

下の比較表で、2つの制度の違いをざっくり確認しておきましょう。

| 比較項目 | 暦年課税制度 | 相続時精算課税制度 |

|---|---|---|

| 財産を渡す人 | 制限なし | 60歳以上の父母または祖父母 |

| 財産をもらう人 | 制限なし | 18歳以上の子や孫(養子を含む) |

| 基礎控除額 | 年間110万円 | 年間110万円(2024年改正で新設) |

| 特別控除額 | なし | 累計2,500万円まで贈与税が非課税 |

| 贈与税の課税 | 110万円を超えると超過累進課税 (10~55%) | 2,500万円を超えると一律20% |

| 相続税との関係 | 相続開始前7年※以内の贈与は 相続財産に加算 | 年間110万円を超える部分のみ 相続財産に加算 |

※税制改正により、令和6年1月以降の暦年贈与から、生前贈与加算に係る加算期間が「3年」から「7年」に延長されました。ただし、2024年~2030年の7年間は移行期間とし、加算期間を段階的に延長する措置が取られています。

■辻・本郷相続ガイド 生前贈与加算とは?令和6年改正による期間延長の影響と対策を解説

2.相続時精算課税制度の6つの特徴【2024年改正対応】

相続時精算課税制度の全体像をつかむ上で欠かせない6つの重要な特徴をご紹介します。

| 特徴1 | 累計2,500万円(特別控除額)まで贈与税がかからない |

|---|---|

| 特徴2 | 年間110万円(基礎控除額)までの贈与は贈与税がかからず、申告も不要、 相続財産にも加算されない【2024年改正】 |

| 特徴3 | 対象となる人に制限がある |

| 特徴4 | 制度を選択するには「届出書の提出」が必要 |

| 特徴5 | 一度選択すると、暦年課税には戻れない |

| 特徴6 | 小規模宅地等の特例が使えない |

2-1.【特徴1】累計2,500万円(特別控除額)まで贈与税がかからない

相続時精算課税制度では、贈与税の課税対象となる財産のうち、年間110万円(基礎控除)を除いた累計2,500万円までは贈与税がかかりません。

ただし、この制度で贈与された財産は、贈与者が亡くなった際(相続時)に、相続財産に加算され、相続税の課税対象となります。

2-2.【特徴2】年間110万円(基礎控除額)までの贈与は贈与税がかからず、申告も不要、相続財産にも加算されない【2024年改正】

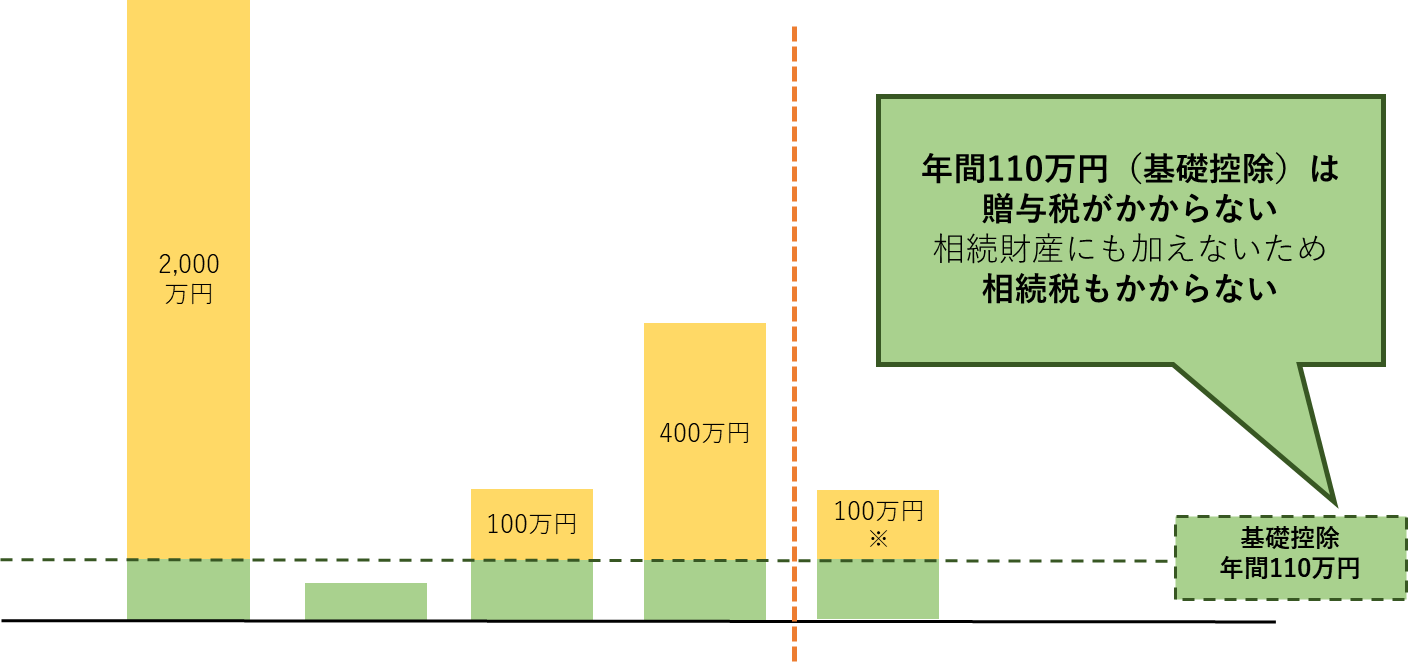

2024年の税制改正により、年間110万円までの基礎控除額が新たに設けられ、年間110万円までの贈与は贈与税がかからず、贈与税申告書の提出も不要となりました。これは、特別控除額とは別枠なので、累計2,500万円の非課税枠の計算に入れる必要はありません。

また、通常の贈与(暦年課税制度)では、相続開始前の7年間※に行われた生前贈与は、110万円以下であっても、相続財産に加算され、相続税の課税対象となる(生前贈与加算)という決まりがありますが、相続時精算課税制度を選択すると、この年間110万円以下の贈与については、相続財産に加算しなくてもよいことになりました。

この2点の改正により、相続時精算課税制度は格段に利用しやすいものとなったと言えます。

※ 税制改正により、令和6年1月以降の暦年贈与から、生前贈与加算に係る加算期間が「3年」から「7年」に延長されました。ただし、2024年~2030年の7年間は移行期間とし、加算期間を段階的に延長する措置が取られています。

■詳細はこちらをご覧ください

辻・本郷相続ガイド 生前贈与加算とは?令和6年改正による期間延長の影響と対策を解説

2-3.【特徴3】対象となる人に制限がある

相続時精算課税制度を利用できるのは、以下の人に限られています。

- 贈与者(贈与する人):60歳以上の父母または祖父母

- 受贈者(贈与を受ける人):18歳以上の子または孫※

※正確には「贈与者の直系卑属である推定相続人または孫」ですので、 養子縁組をしていない義父母からの贈与は対象外

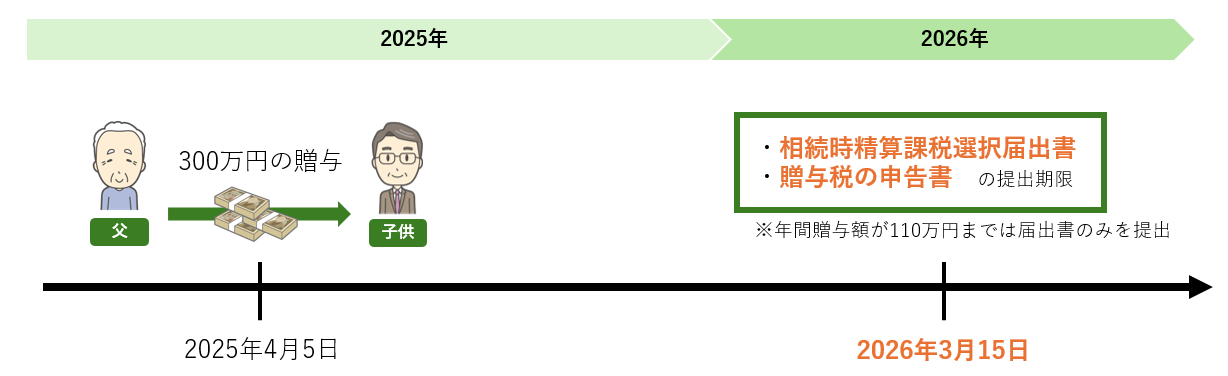

2-4.【特徴4】制度を選択するには「届出書の提出」が必要

相続時精算課税成夫を利用するには所定の届出書を提出することが必須条件です。

届出を行わない場合は、自動的に暦年課税制度が適用されます。

最初に贈与を受けた年の翌年の2月1日から3月15日(贈与税の申告期限)までの間に、以下の書類を提出してください。

また、相続時精算課税制度を選択した年以降であっても、年間110万円を超える贈与があった年は、翌年の2月1日から3月15日(贈与税の申告期限)までの間に、贈与税の申告書を提出する必要があります。

| 提出書類 | ・相続時精算課税選択届出書 ・贈与税の申告書(※年間110万円を超える贈与があった場合) |

|---|---|

| 提出先 | 贈与を受けた方(受贈者)の納税地を所轄する税務署 |

■詳細はこちらをご覧ください

辻・本郷相続ガイド 相続時精算課税選択届出書の書き方・提出方法マニュアル

2-5.【特徴5】一度選択すると、暦年課税制度には戻れない

相続時精算課税制度は、一度選択すると、その贈与者(父や母など)からの贈与について、途中で暦年課税制度に戻ることはできません。

2024年の改正により、相続時精算課税制度にも「年110万円の基礎控除」が新設されました。110万円以下の贈与については、将来の相続財産に加算する必要がなく、申告も不要です。

以前は、精算課税は少額の贈与であってもすべて相続財産に持ち戻されてしまうため、使い勝手が悪いとされていました。しかし、改正により精算課税に基礎控除が新設されたことにより、現在は「110万円以下の贈与」であれば、暦年贈与と同様に非課税で贈与をすることができ、将来の相続財産に加算する必要がなくなりました。

※ 暦年課税が使えなくなるのは「制度を選択した贈与者からの贈与のみ」です。他の贈与者からの贈与については、引き続き暦年課税を利用できます。

2-6.【特徴6】小規模宅地等の特例が使えない

相続時精算課税制度で贈与された土地については、相続発生時に小規模宅地等の特例を適用できません。

小規模宅地等の特例は、自宅や事業用の土地を相続した場合、条件を満たせば最大80%の相続税評価減が受けられるという、適用できる場合には大変大きな節税効果が得られる特例です。しかし、相続時精算課税制度を適用させて贈与した土地は対象外となります。

結果として、相続税の負担が大きく増えてしまうケースもあるため、相続発生時に小規模宅地等の特例を適用する可能性がある場合には、慎重に検討する必要があります。

3.相続時精算課税制度を選択した方が、税金を抑えられる主なケース3つ

相続時精算課税制度を選択することで税負担の軽減効果が期待できる代表的なケースを3つ紹介します。

ただし、制度の選択が有利かどうかは人それぞれの状況によって異なります。

「似たようなケースだから安心」と安易に判断するのではなく、必ず相続専門の税理士に相談し、シミュレーションを通じて自分にとって本当に有利な制度を見極めることが重要です。

| ケース1 | 資産保有者が高齢のケース |

|---|---|

| ケース2 | 将来値上がりが予想される不動産や自社株を贈与したいケース |

| ケース3 | 複数の親族から贈与を受けるケース |

3-1.【ケース1】資産保有者が高齢のケース

資産をお持ちの方が高齢である場合、相続時精算課税制度を選択した方が、相続税の負担を抑えられる可能性があります。

暦年課税制度では、相続開始前7年以内※に贈与された財産は、相続財産に加算されて相続税の課税対象となります。たとえ年間110万円以下の贈与であっても加算の対象です。一方、相続時精算課税制度を選択した場合、年間110万円以下の贈与については相続財産に加算されず、相続税が課税されません。

資産保有者が高齢で、将来的に相続が近いと予想されるケースでは、この加算ルールの違いにより、結果として相続税の総額が抑えられる可能性があります。

ただし、資産保有者の財産総額などにより、相続時精算課税制度の選択の有利不利は異なります。詳しくは相続専門税理士にお尋ねください。

※ 税制改正により、令和6年1月以降の暦年贈与から、生前贈与加算に係る加算期間が「3年」から「7年」に延長されました。ただし、2024年~2030年の7年間は移行期間とし、加算期間を段階的に延長する措置が取られています。

■詳細はこちらをご覧ください

辻・本郷相続ガイド 生前贈与加算とは?令和6年改正による期間延長の影響と対策を解説

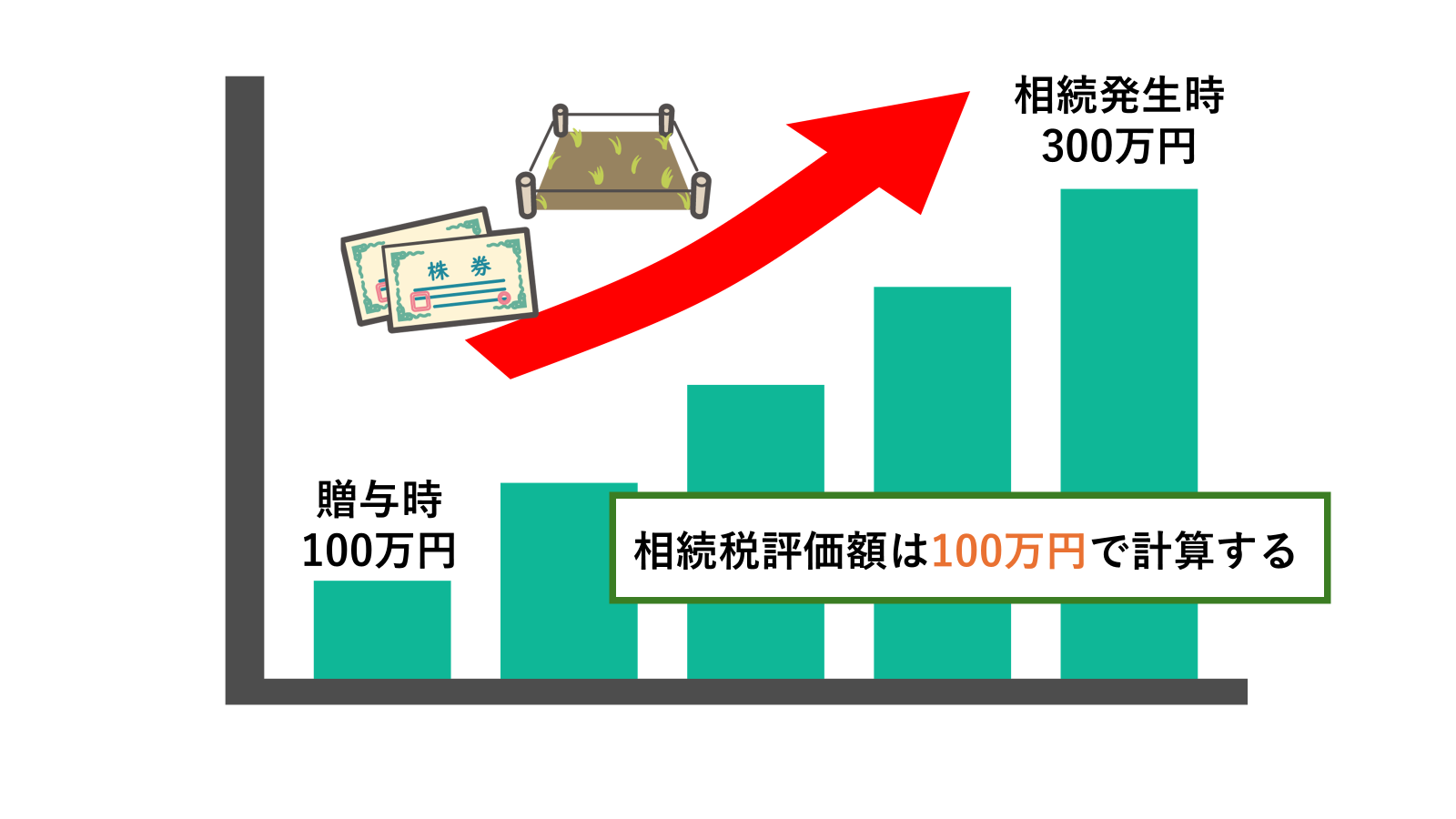

3-2.【ケース2】将来値上がりが予想される不動産や自社株を贈与したいケース

再開発地域の土地や、業績拡大が見込まれる会社の株式など、将来的に値上がりが予想される財産を贈与する際は、相続時精算課税制度を選択した方が税金を抑えられる可能性があります。

なぜなら、相続時精算課税制度を選択した場合、相続財産に加算される価額は贈与時の価額だからです。相続時点での時価が高騰していても、贈与時の価額で評価することができますから、相続税を節税できる可能性があります。

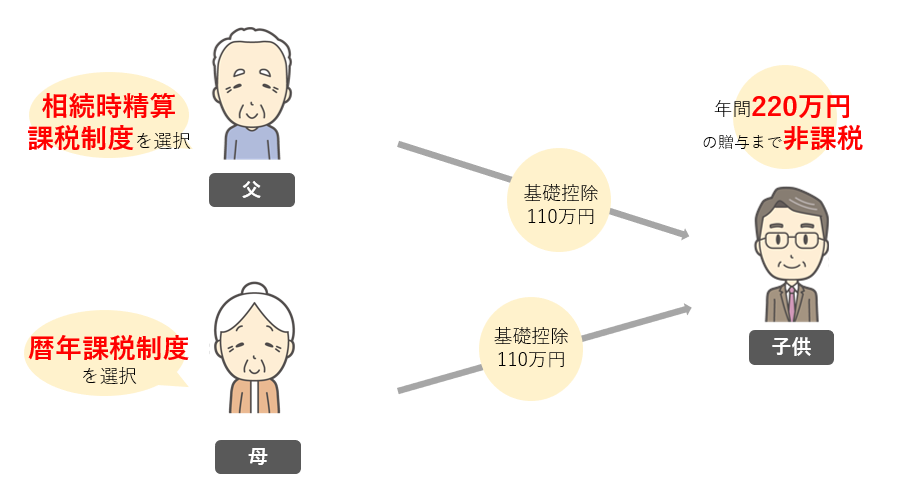

3-3.【ケース3】複数の親族から贈与を受けるケース

複数の親族から贈与を受ける場合、贈与者ごとに「相続時精算課税」と「暦年課税」の制度を使い分けることで、非課税枠を効果的に活用できる可能性があります。

暦年贈与の非課税枠は、「贈与を受ける人ごとに」110万円です。ですから、子供が父と母から110万円ずつ贈与を受けた場合には、合計220万円となり、非課税枠を超えた分(110万円)については、贈与税の課税対象となってしまいます。

しかし、下のように、父からの贈与には相続時精算課税を選択し、母からの贈与には暦年課税を選択するといった使い分けをすることで、年間合計220万円の贈与を非課税にすることができるのです。

4.相続時精算課税制度の選択を検討している方は、相続専門税理士に相談しよう

相続時精算課税制度を選択することを検討されている方は、「ご自身の場合、暦年課税と相続時精算課税のどちらが有利なのか」を相続専門税理士に相談し、試算してもらうことをおすすめします。

相続時精算課税制度を選択するかどうかは、慎重に検討する必要があります。

暦年課税と相続時精算課税のどちらを選択した方が、納める税金が少なくなるかは、相続開始のタイミング、贈与者と受贈者の属性、贈与財産の価額や種類などを考慮しないと、判断することはできません。

また、一度、相続時精算課税制度を選択すると、暦年課税制度へ戻ることはできないので、やり直しがききません。

また、2-4.【特徴4】制度を選択するには「届出書の提出」が必要で説明した相続時精算課税選択届出書、贈与税の申告書の作成は、ケースによっては複雑であり、ご自身で記載するとミスが生じる可能性があります。

そのため、相続時精算課税選択届出書を提出する前に、この制度を選択するタイミングや将来の相続のことも考えて本当に選択したほうが良いのかどうか、相続専門税理士に相談し、手続きも相続専門税理士と一緒に行うことをおすすめします。

5.よくあるQ&A

相続時精算課税制度に関するよくあるQ&Aを紹介します。

5-1.相続時精算課税制度の選択の届出を忘れた場合、どうなるのか

暦年課税制度の贈与とみなされます。

相続時精算課税制度は最初に贈与を受けた年の翌年3月15日までに税務署へ一定の書類を提出しないと選択することができません。

なお、最初に贈与を受けた年の贈与が110万円以下で贈与税の申告が不要な場合でも、期限までに相続時精算課税選択届出書など一定の書類の提出は必要になるのでご注意ください。

5-2.相続時精算課税制度を選択しても、相続放棄はできるのか

相続時精算課税制度を選択しても、相続放棄をすることはできます。

しかし、既に受け取った贈与財産に対する相続税は徴収されるので、贈与を受けた分の相続税を逃れることはできません。

5-3.贈与者がその年の途中で亡くなった場合どうなるのか

贈与者が贈与した年の途中で亡くなった場合は、相続時精算課税選択届出書の提出期限および提出先は通常と異なります。

詳しくは、国税庁HP|No.4302 贈与者が贈与した年の中途に死亡した場合の相続時精算課税の選択をご覧ください。

5-4.受贈者が贈与者よりも先になくなった場合どうなるのか

受贈者の死亡以降、さらに贈与者より贈与してもらうことはもちろんできません。

贈与者の亡くなった時の精算手続きは、受贈者の権利・義務を引き継いだ「受贈者の相続人」が行います。

■詳細はこちらをご覧ください

国税庁 相続時精算課税における相続税の納付義務の承継等

5-5.相続時精算課税制度の2024年改正のポイントは?

相続時精算課税制度は、2024年(令和6年)1月の税制改正により大きく内容が見直されました。

主な改正点は以下の3つです。

- 年間110万円の基礎控除額が新設された(特別控除額とは別枠)

- 相続発生時に相続財産に加算される金額が、基礎控除額を超える贈与分のみとなった

- 災害等による不動産の評価減特例が創設された

■改正前後の主な違い

| 項目 | 改正前 | 改正後(2024年以降) |

|---|---|---|

| 基礎控除額 | なし | 年間110万円(贈与者ごと) |

| 相続財産に加算される金額 | 贈与総額 | 基礎控除額を超える贈与分のみ |

| 相続時の評価額 | 贈与時の価額 | 災害による減額が可能に(特例) |

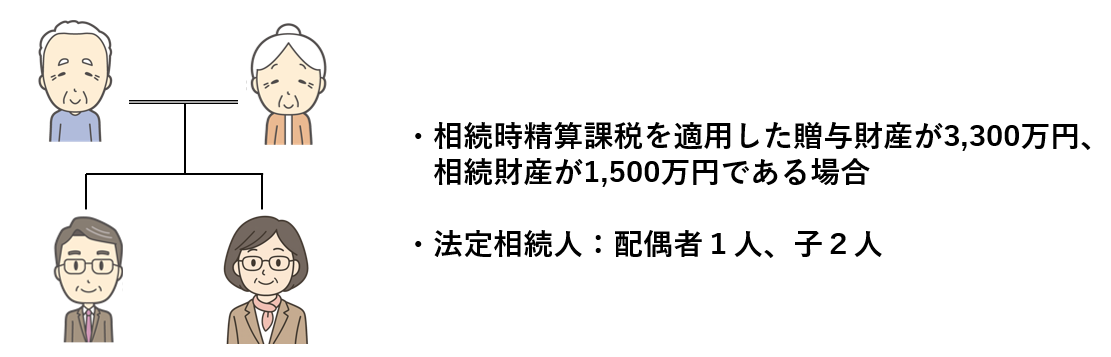

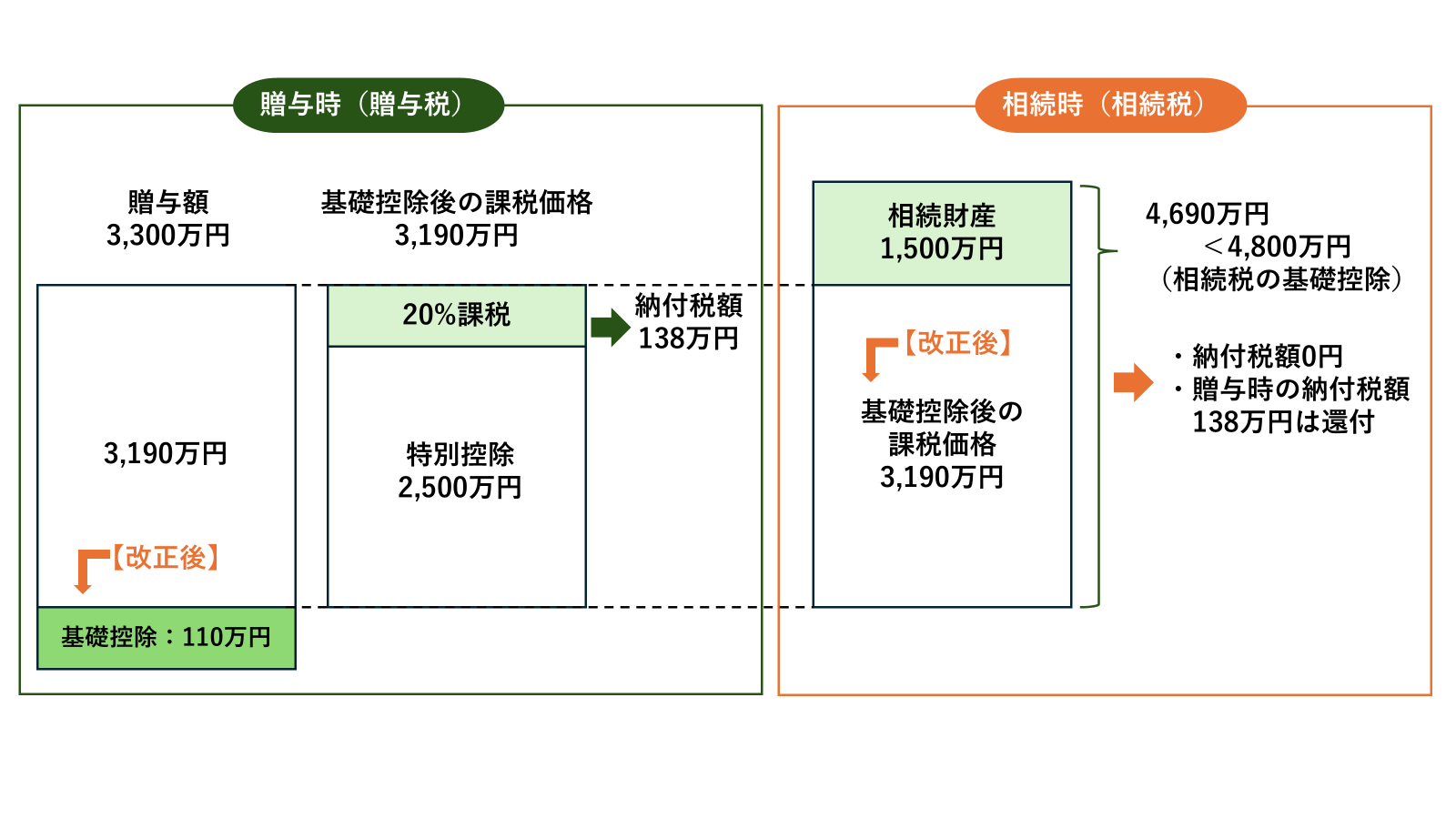

■改正後のイメージ図

国税庁作成資料『令和5年度 相続税及び贈与税の税制改正のあらまし』をもとに作成

■国税庁HP|No.4408 贈与税の計算と税率(暦年課税)

■国税庁HP|No.4408 贈与税の計算と税率(暦年課税)

■国税庁HP|No.4103 相続時精算課税の選択

6.まとめ

本記事では2024年の改正を踏まえた相続時精算課税制度のポイントを相続専門税理士監修のもと、わかりやすく解説いたしました。

本記事が、相続時精算課税制度を検討する方々のご参考となれば幸いです。