「自宅や事業用の土地を相続すると、相続税が高額になってしまうのでは…」

「小規模宅地等の特例を使うと相続税が最大80%減ると聞いたけど、私も使えるの?」

本記事をご覧の方はそのような疑問をお持ちではないでしょうか。

小規模宅地等の特例とは、最大80%まで土地の評価額を減額することができる、相続税負担を大幅に軽減できる制度です。しかし、誰でも適用できるわけではありません。本記事では、小規模宅地等の特例の対象となる宅地・要件・計算方法・注意点・よくある質問をわかりやすく解説します。

1.小規模宅地等の特例とは

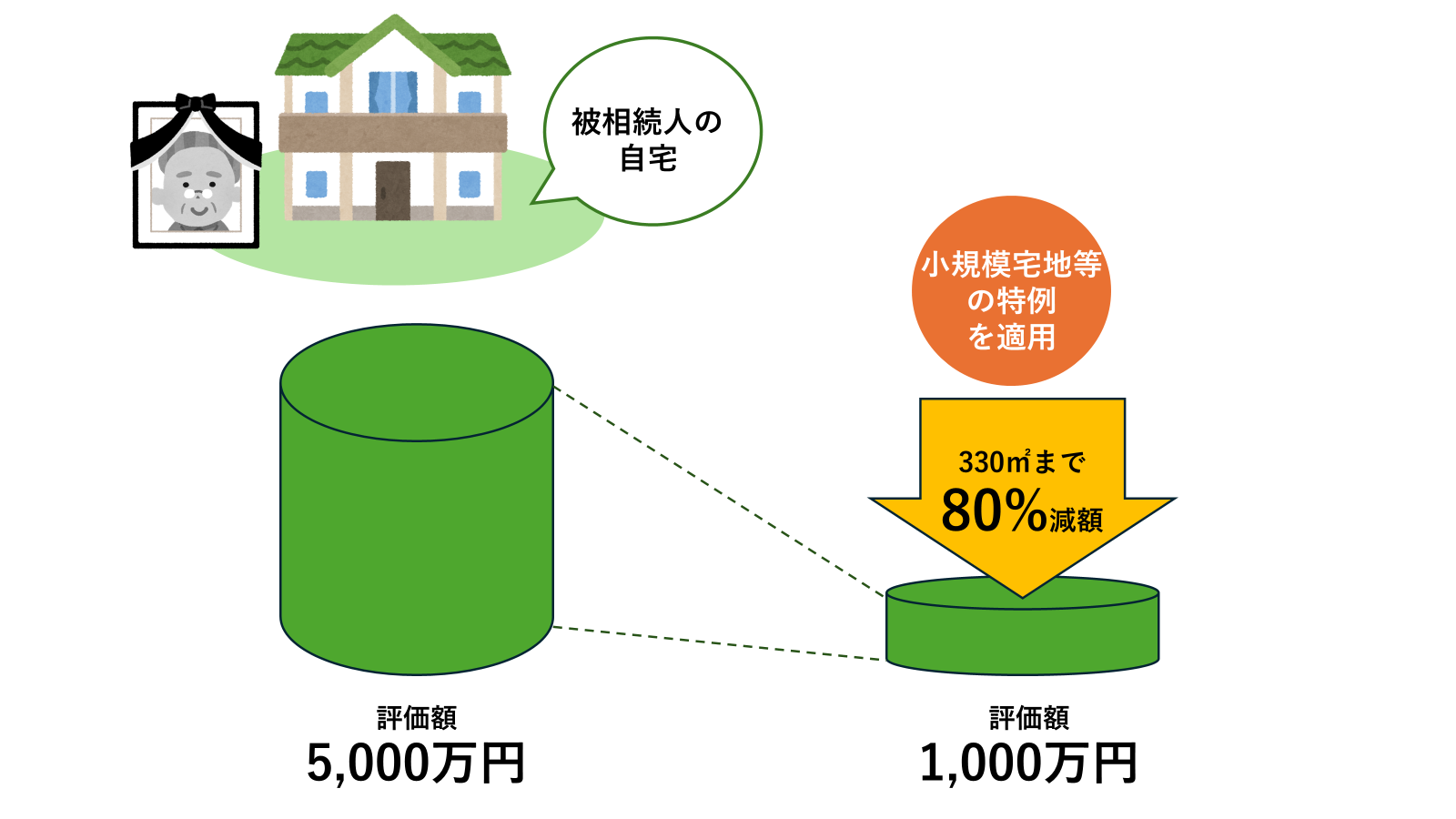

小規模宅地等の特例とは、相続した土地の評価額を最大80%減額できる制度です。(租税特別措置法第六十九条の四)

自宅や事業用の土地等をそのまま使い続ける相続人が、過大な相続税を負担して生活が成り立たなくなるのを防ぐ目的で設けられています。

対象となる宅地の種類や広さには上限がありますが、うまく活用すれば大幅に課税価格を下げることができます。相続税対策のなかでも特に重要な制度といえるでしょう。

※特定居住用宅地等の例

2.小規模宅地等の特例の対象となる宅地の種類

小規模宅地等の特例は、どんな土地でも対象になるわけではありません。

対象となる土地の種類は大きく分けて「自宅に使っていた土地」「事業に使っていた土地」「貸付事業に使っていた土地」の3種類があり、それぞれで上限面積や減額割合が異なります。下の表で確認しましょう。

対象となる宅地の種類と減額内容

| 宅地の種類 | 対象となる土地の例 | 上限面積 | 減額割合 | ポイント |

|---|---|---|---|---|

| 特定居住用宅地等 | 被相続人が住んでいた自宅の土地 | 330㎡まで | 80%減額 | 配偶者や同居親族などが相続して居住を続ける場合に利用可能 |

| 特定事業用宅地等 | 店舗・工場・事務所など自分の事業に使われていた土地 | 400㎡まで | 80%減額 | 被相続人や相続人が事業を継続していることが条件 |

| 貸付事業用宅地等 | アパート・駐車場など人に貸していた土地 | 200㎡まで | 50%減額 | 改正により適用要件が厳格化されているため要注意 |

3.小規模宅地等の特例を適用するための条件

小規模宅地等の特例を適用するためには、「誰が相続するのか」「相続後にどう使うのか」といった条件を満たす必要があります。

本章で宅地の種類ごとに解説していきますので、ご自身が条件を満たし、小規模宅地等の特例を適用できるのかを確認していきましょう。

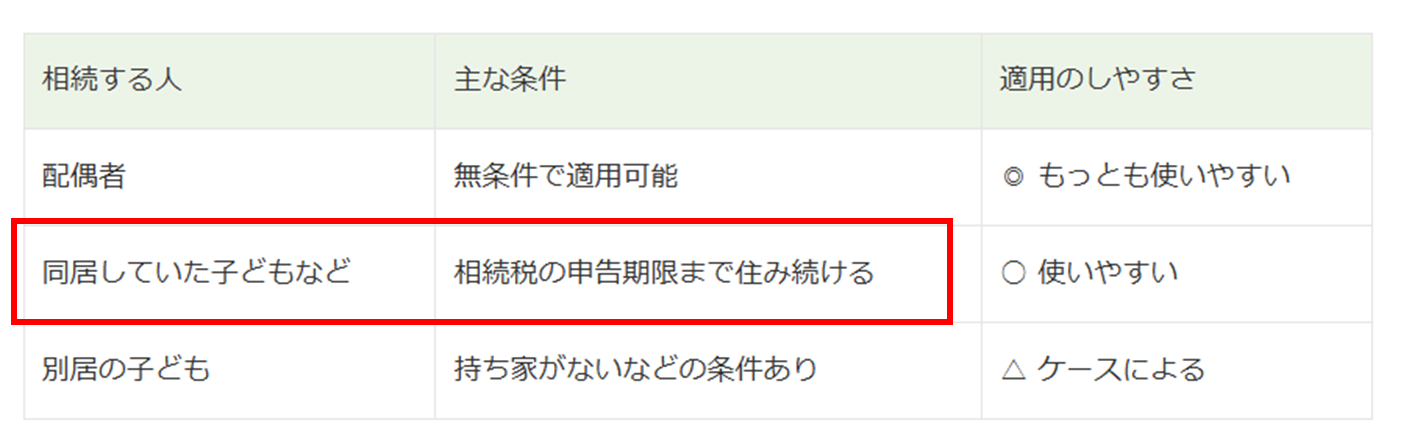

3-1.特定居住用宅地等(自宅の土地)の場合

| 相続する人 | 主な条件 | 適用のしやすさ |

|---|---|---|

| 配偶者 | 無条件で適用可能 | ◎ もっとも使いやすい |

| 同居していた子どもなど | 相続税の申告期限まで住み続ける | ○ 使いやすい |

| 別居の子ども※ | 持ち家がないなどの条件あり | △ ケースによる |

※別居していた子どもでも、持ち家を持っていなければ小規模宅地等の特例が使えるケースがあります。詳細は下記をご覧ください。

■辻・本郷相続ガイド 家なき子特例とは?同居していなくても小規模宅地等の特例が使える(家なき子特例)

3-2.特定事業用宅地等(自分の事業用の土地)の場合

| 相続する人 | 主な条件 | 適用のしやすさ |

|---|---|---|

| 子どもや親族 | 相続後も事業を継続すること | 〇継続する意思があれば使いやすい |

相続する人がその事業を継続することが条件です。

相続税の申告期限まで土地を手放さず保有している必要があります。

3-3.貸付事業用の土地(アパート・駐車場など)の場合

| 相続する人 | 主な条件 | 適用のしやすさ |

|---|---|---|

| 相続人など親族 | 相続開始時から貸付事業に使っていた土地に限る。改正で要件厳格化 | △ 制限が多く注意が必要 |

相続開始時点で貸付事業に使っていたことが条件です。

面積の上限が200㎡と小さく、減額割合も50%にとどまるため、適用可否の判断が重要です。

平成30年度改正により、『相続開始前3年以内に新たに開始した貸付事業の宅地』は原則対象外となり、要件が厳しくなっているので、注意が必要です。

4.具体例をもとに解説|小規模宅地等の特例の計算方法

小規模宅地等の特例を適用できるとわかったら、どのくらい減額できるのかを実際に計算してみましょう。

計算は以下のステップで行います。

【ステップ1】相続した土地の相続税評価額を確認します。

【ステップ2】その土地が小規模宅地等の特例の対象になるかどうかを判定します。

【ステップ3】上限面積の範囲内で、定められた 減額割合(80%または50%) をかけて計算します。

【ステップ4】減額後の金額を、相続税の課税価格に反映させます。

今回は、被相続人の自宅の土地を相続した以下の例を使って計算してみましょう。

- 相続した土地:被相続人が住んでいた自宅の土地

- 土地の相続人:同居していた子ども

- 相続税評価額:6,000万円

面積:330㎡

相続人は子ども2人

4-1.【ステップ1】相続した土地の相続税評価額を確認します。

相続税評価額とは相続税を計算する時の財産の価額です。土地の場合も、売買価格や固定資産税評価額とは異なり、相続税の計算においては、国税庁の『財産評価基本通達』に基づく方法で評価します。一般的には売買価格より低めになることが多いです。詳細は下記をご覧ください。

■辻・本郷相続ガイド 相続税評価額とは?他の価額との違い、主な相続財産の計算方法を解説

今回の相続税評価額は6,000万円です。

4-2.【ステップ2】その土地が小規模宅地等の特例の対象になるかどうかを判定します。

ここで3章の条件を確認しましょう。今回は自宅の土地ですから、3-1の図を使います。相続するのは同居していた子どもですから、「相続税の申告期限まで住み続ける」に当てはまれば、適用可能ということになります。

4-3.【ステップ3】上限面積の範囲内で、定められた 減額割合をかけて計算します。

今回は被相続人が住んでいた土地ですから、特定居住用宅地等の行を見ます。上限面積は330㎡ですから、該当の土地については、すべての面積に適用可能です。また、減額割合は80%です。

※相続した土地の面積が上限を超える場合は、上限までの部分にのみ減額が適用され、超えた部分は通常の評価額のまま計算されます。上限面積を超える場合の計算については、Q6. 上限面積を超える場合はどうなりますか?をご覧ください。

実際の計算は以下のようになります。

6,000万円 × (1 – 0.8) = 1,200万円

このように、土地の相続税評価額は6,000万円から1,200万円に大幅に減額されます。

4-4.【ステップ4】減額後の金額を、相続税の課税価格に反映させます。

相続する財産を土地のみと仮定して考えてみましょう。

今回のケースでは、相続人は子ども2人なので、基礎控除額(この金額までは相続税はかかりませんという金額)は「3,000万円 + 600万円 × 2人 = 4,200万円」です。

■辻・本郷相続コラム 相続税の基礎控除とは|控除額や計算方法について解説

減額後の土地の評価額は1,200万円ですから、

基礎控除の4,200万円を下回っています。

つまり、このケースは小規模宅地等の特例を使うことで、相続税はかからないという結果になります。

もし小規模宅地等の特例を使わなければ、土地の評価額は6,000万円のままです。

その場合、6,000万円 - 基礎控除4,200万円 = 1,800万円が課税価格となり、相続税が発生していた可能性があります。

このように、小規模宅地等の特例を使うかどうかで、相続税がかかるかどうか、あるいは、相続税の金額が大きく変わるのです。

5.小規模宅地等の特例を適用するには相続税申告が必要

小規模宅地等の特例は、自動的に適用されるものではありません。適用には相続税申告が必要です。

相続税の申告書に、小規模宅地等の特例の適用を受けようとする旨を記載するとともに、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の書類を添付する必要があります。

必要書類は国税庁HP『相続税の申告の際に提出していただく主な書類』の「小規模宅地等の特例(16 ページ参照)の適用を受ける場合」に掲載されていますので、ご確認ください。

なお、小規模宅地等の特例を適用した結果、相続税が基礎控除以下になり、相続税が0円になった場合でも、相続税申告をする必要があります。注意しましょう。

6.小規模宅地等の特例を検討する際は、早めに相続専門の税理士に相談するのがおすすめ

小規模宅地等の特例は、相続税を大幅に軽減できる一方で、適用できる条件が細かく定められている複雑な制度です。

対象となる土地の種類や面積の上限、相続人の条件など、制度には細かなルールが多くあります。誤った判断をすると特例を受けられずに、想定外の相続税を負担するリスクがあります。また、申告期限を過ぎてしまうと、原則として特例を使うことはできません。

そのため、小規模宅地等の特例を検討する際には、早めに相続専門の税理士へ相談することをおすすめします。専門家に相談することで、個別の事情に応じた最適な判断や、必要書類の準備漏れを防ぐことができます。

■辻・本郷相続ガイド 相続税申告は税理士に依頼すべき?その理由と選び方・費用を徹底解説

7.よくある質問

本章では小規模宅地等の特例についての、よくある質問を分かりやすく解説します。

Q1. 一緒に住んでいなくても「家なき子」であれば小規模宅地等の特例を適用できますか?

A. はい。別居していても、自分や配偶者が持ち家を持っていない「家なき子」の場合は小規模宅地等の特例が使える可能性があります。ただし、細かい要件があるため注意が必要です。

■辻・本郷相続ガイド 家なき子特例とは?同居していなくても小規模宅地等の特例が使える

Q2. 建物にも小規模宅地等の特例を適用できますか?

A.小規模宅地等の特例は、建物部分には適用されません。 小規模宅地等の特例の対象はあくまで「土地」です。建物の評価は通常通り相続税評価額に含めて計算されます。

Q3. 二世帯住宅でも小規模宅地等の特例を適用できますか?

A. 条件を満たせば適用できます。適用できるかどうかのポイントは「登記上の扱い」です。

建物が区分登記されていなければ、内部で行き来ができても、できなくても1つの家屋として扱われ、同居とみなされるため、特例の対象になります。一方、区分登記されている場合は別の家屋と見なされるため、同居としては扱われません。二世帯住宅に小規模宅地等の特例が適用できるか迷った際には、相続専門税理士にご相談されることをおすすめします。

Q4. 老人ホームに入っていた場合でも小規模宅地等の特例を適用できますか?

A. 一定の条件を満たせば適用できます。

被相続人が老人ホームに入居していた場合でも、

- 要介護認定または要支援認定を受けていたこと

- 老人福祉法等に規定する老人ホーム等に入所していたこと

- もともと住んでいた自宅を持ち続けていたことなど

といった条件を満たす場合、自宅の宅地を居住用宅地として特例の対象にできます。また、この場合には、老人ホームの入所証明書や介護認定の書類などの添付が必要になります。

詳細は下記をご覧ください。

■辻・本郷相続ガイド 老人ホームに入所していた場合でも小規模宅地等の特例が使える4つの例

■国税庁 No.3307 被相続人が老人ホーム等に入所していた場合の被相続人居住用家屋

Q5. マンションでも小規模宅地等の特例を適用できますか?

A. はい、適用できます。

小規模宅地等の特例は「土地」が対象のため、マンションの場合も 敷地の持分部分 に対して特例を適用できます。たとえば、マンション全体の敷地が1,000㎡で、自分の持分割合が10%なら、100㎡分の宅地について評価額を減額できます。持分割合に応じて計算する点に注意が必要です。

■辻・本郷相続ガイド 【評価方法まとめ】マンションに相続税はかかるの?

Q6. 上限面積を超える場合はどうなりますか?

A. 上限面積までは小規模宅地等の特例が使えますが、それを超えた部分については通常の評価額で計算します。

例えば、以下のように計算します。

- 相続した土地:被相続人の自宅の土地

- 土地の相続人:同居していた子ども

- 相続税評価額:9,000万円

- 面積:400㎡

この場合、特例の上限面積は330㎡で80%減額することができます。

しかし、面積は400㎡ですから、超過部分の70㎡は通常評価することになります。

👉 計算すると、

330㎡分:9,000万円 × (330/400) × (1 – 0.8) = 1,485万円

70㎡分:9,000万円 × (70/400) = 1,575万円

1,485万円 + 1,575万円 = 3,060万円

つまり、本来9,000万円だった評価額が、3,060万円まで減額されるという計算になります。

Q7. 遺産分割がまとまっていないとどうなりますか?

A. 申告期限までに遺産分割が終わっていないと特例は適用できません。未分割の場合は一旦特例を使わず申告し、後から「更正の請求」で対応できる場合もあります。

Q8.相続時精算課税制度を適用した宅地に小規模宅地等の特例は適用できますか?

A. 生前贈与で「相続時精算課税制度」を選択して子どもに自宅を贈与していた場合、その宅地は被相続人の財産ではなくなるため、小規模宅地等の特例は使えません。

制度を使うかどうかは、将来の相続税への影響を見据えて慎重に判断する必要があります。

■辻・本郷相続ガイド 相続時精算課税制度とは?制度の仕組み・改正点・使うべき人をわかりやすく解説

Q9.小規模宅地等の特例を適用するための手続きはどのように行えばいいのでしょうか?

A.相続税申告が必要です。

相続税の申告書に、小規模宅地等の特例の適用を受けようとする旨を記載するとともに、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の書類を添付する必要があります。

必要書類は国税庁HP『相続税の申告の際に提出していただく主な書類』の「小規模宅地等の特例(16 ページ参照)の適用を受ける場合」に掲載されていますので、ご確認ください。

なお、小規模宅地等の特例を適用した結果、相続税が基礎控除以下になり、相続税が0円になった場合でも、相続税申告をする必要があります。

8.まとめ

小規模宅地等の特例は、相続税を大幅に減らせる非常に強力な制度です。

しかし、対象となる土地の種類や面積の上限、相続人の条件など、制度には細かなルールが多くあります。誤った判断をすると特例を受けられず、思わぬ税負担につながることもあります。

また、適用の結果、相続税が基礎控除以下になり、相続税が0円になった場合でも、相続税申告をする必要がありますので注意しましょう。

小規模宅地等の特例を検討する際には、早めに相続専門の税理士に相談することをおすすめします。