「法人成りをするときに資産は引継ぎできるの?どのように経費処理すべきか分からない」

「法人成りをするときの資産引継ぎの方法は?最適な方法を選択したい」

個人事業主として使用している機器や自動車、パソコンなどの資産。法人成りをしてもそのまま使用できるのか気になりますよね。

結論から言うと、法人成りをするときに現在の資産引き継ぐことは可能です。ただし、処理をせずそのまま使用できるわけではありません。下記の方法から適切なものを選択し、定められた方法で経費処理する必要があります。

適切な処理をするには資産引継ぎの方法を理解し、現状に合う方法を選択できるようになることが大切です。

そこでこの記事では、法人成りをするときの資産引継ぎの方法や資産ごとの具体例な経費処理の方法などをまとめて解説していきます。後半では、パソコンや自動車など具体例なケースをあげて、資産引継ぎの方法をシミュレーションしているので必見です。

| 【この記事で分かること】 |

| ・法人成りをするときの資産引継ぎの方法 ・資産ごとの具体例な引継ぎ方法 ・法人成りをしたときの資産引き継ぎの具体例 ・法人成りをしたときに引継ぎできない資産は? ・法人成りで資産を引き継ぐときの注意点 |

この記事を最後まで読めば、所有している資産に応じた引継ぎ方法が理解できます。法人成りをするときに資産引継ぎで失敗しないためにも、ぜひ参考にしてみてください。

目次

1.法人成りをするときの資産引継ぎの方法4つ

法人成りをするときに不動産や自動車、設備機器などの資産を引き続き使用したい場合は「資産引継ぎ」をしなければなりません。

「なぜ新しく設立する会社でも継続して使用できないの?」と感じた方がいるかもしれません。個人事業主と法人は別人格なので、同じ事業をするとしても全く別ものとして考える必要があります。

つまり、どのような資産であっても、第三者に資産を引き継ぐように適切な手続きを取ることが基本となります。

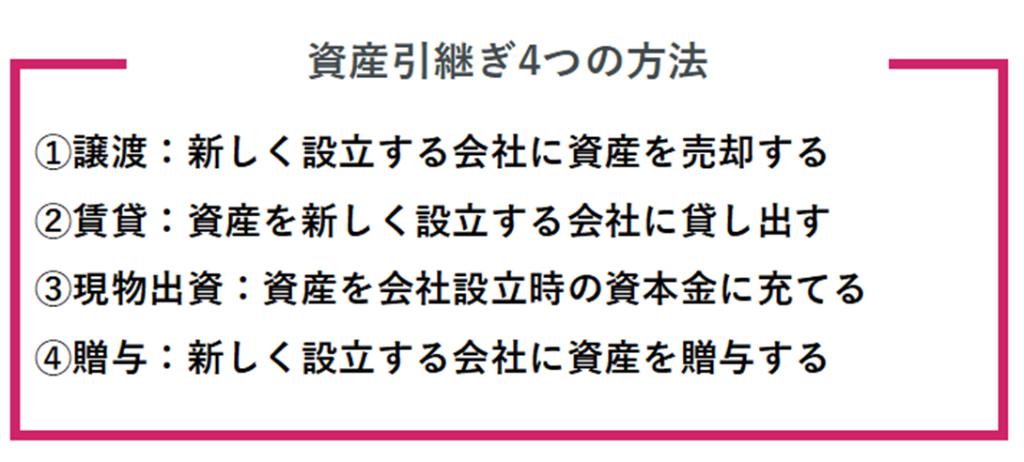

資産引継ぎの方法としては、次の4つがあります。

| 主流となっている資産引継ぎの方法 | |

| ①譲渡 | 新しく設立する会社に資産を売却する |

| ②賃貸 | 個人が所有する資産を新しく設立する会社に貸し出す |

| あまり使用されていない資産引継ぎの方法 | |

| ③現物出資 | 資産を会社設立時の資本金に充てる |

| ④贈与 | 個人が新しく設立する会社に贈与(無償で資産をあげる)する |

あなたが保有している資産を最適な方法で引継ぐための前提知識として必要な部分なので、ぜひ参考にしてみてください。

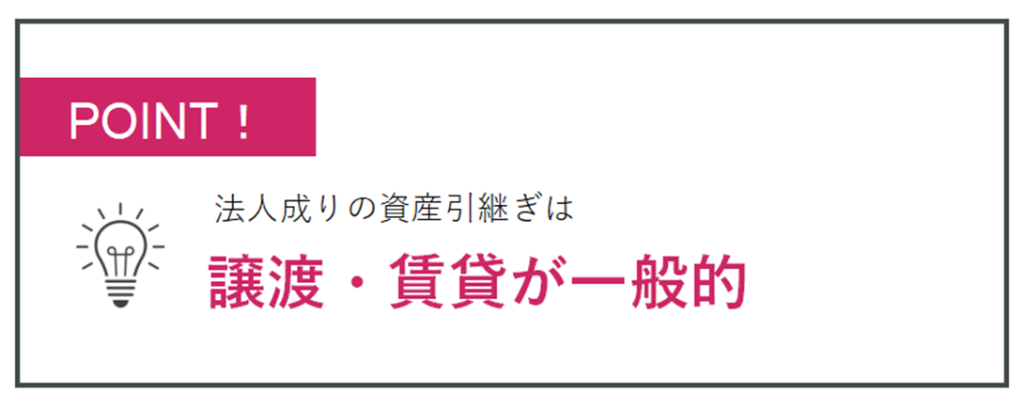

1-1.資産引継ぎの方法は「譲渡」と「賃貸」が一般的

法人成りをするときの資産引継ぎの方法は「譲渡」と「賃貸」が一般的です。

| 主流となっている資産引継ぎの方法 | |

| ①譲渡 | 新しく設立する会社に資産を売却する |

| ②賃貸 | 個人が所有する資産を新しく設立する会社に貸し出す |

譲渡とは、個人事業主の資産を設立する会社に売却することです。例えば、個人事業主が使用していた自動車があったとしましょう。これを継続して使いたいときに、新しく設立する会社に売却することが「譲渡」です。

賃貸とは、個人が所有する資産を設立する会社に貸し出すことです。例えば、事務所を所有していた場合、売却をするには手間や費用がかかります。

そこで、所有者を個人にしたまま、設立する法人と賃貸借契約を締結します。設立する会社は毎月の事務所賃借料を個人に支払います。譲渡と賃貸は引継ぎしたい資産や状況に応じて、選択することが一般的です。

詳しい方法は「3.【譲渡・賃貸】資産ごとの具体例な引継ぎ方法」で解説しているので、参考にしてみてください。

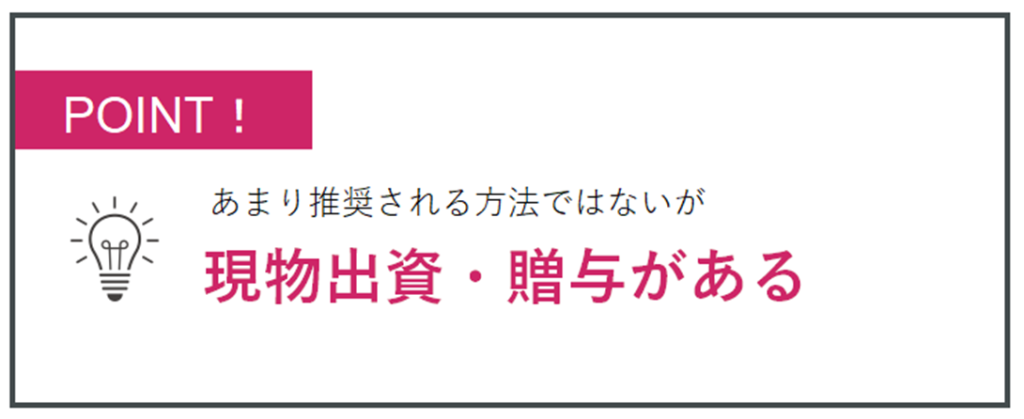

1-2.「現物出資」「贈与」という方法もあるがあまり推奨されない

資産引継ぎの方法は譲渡と賃貸が主流ですが、その他の選択肢として「現物出資」と「贈与」があります。

| あまり使用されていない資産引継ぎの方法 | |

| ③現物出資 | 資産を会社設立時の資本金に充てる |

| ④贈与 | 個人が新しく設立する会社に贈与(無償で資産をあげる)する |

現物出資は、保有している資産を会社設立時に必要な資本金に資産を充てる方法です。例えば、個人事業主として不動産を所有していた場合に、不動産自体を資本金として出資することが該当します。資本金が不足しているときは現物出資を活用することで、現金と組み合わせ資本金を増やすことが可能です。

ただし、現物出資は下記のように手続きが複雑です。

・原則として裁判所が選任した検査役の調査を受ける必要がある(資産の価額総額が500万円以下・士業の説明を受けたなど一定の条件を満たせば省略できる)

・現物出資ができる資産は限定されている(不動産や債券、設備機器など)

基本的には裁判所が選任した検査役の調査を受けなければならないため、時間と手間がかかります。法人成りが遅れる可能性もあるので、一般的にはあまり活用されていない方法です。

贈与は、新しく設立する会社に個人が資産を無償で譲る方法です。例えば、個人事業主が使用していた自動車を新しく設立する会社に無償で譲ることが贈与に該当します。

贈与は「無償で譲る」ため、新しく設立する会社側に購入資金がかかりません。ただし、金銭的な動きはなくても資産を時価で譲渡した(みなし譲渡)と考えるため、個人事業主側には所得税が、新しく設立する会社側には受贈益が発生します。

先ほどの例で言うと新しく設立する会社は自動車の購入費を払う必要はありませんが、時価相当の受贈益が発生します。自動車の時価が200万円だった場合は、200万円分の受贈益があったとみなされます。贈与も一般的には、使用しない方法です。

2.法人成りをしたときに引継ぎできない資産は?

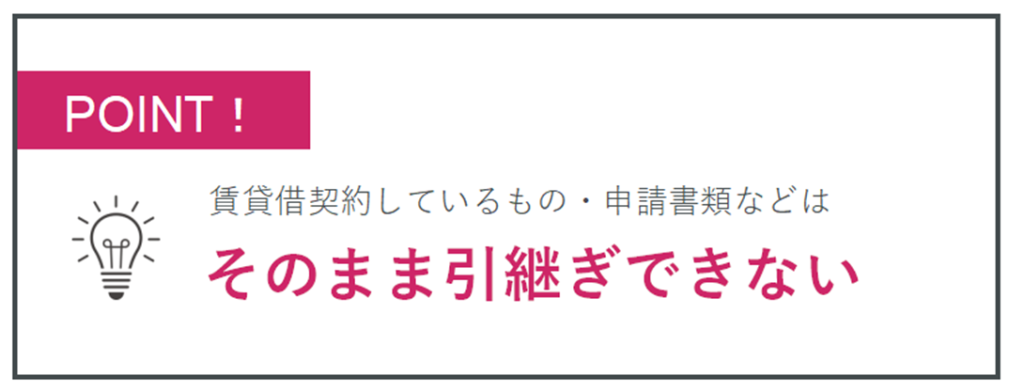

実は、法人成りをするときにそのまま引継ぎできない資産があります。代表的なものとしては、下記が該当します。

| 引継ぎできない資産 | 概要 |

| 賃貸借契約しているもの | 賃貸物件やリース機器は賃貸契約を締結し直す必要がある |

| 許可申請手続き書類 | 営業許可など個人事業主で取得している許可申請は法人として手続きし直す必要がある |

とくに忘れがちな資産は、賃貸借契約をしているものです。例えば、業務で使用しているリース機器や自動車、物件など、賃貸借契約をしているものは、再度契約を締結し直す必要があります。とくに、物件では法人利用で条件や賃料が変わる可能性があるため、注意が必要です。

3.【譲渡・賃貸】資産ごとの具体例な引継ぎ方法

法人成りをするときの資産引継ぎの方法が分かったところで、実際の資産をどのように引継ぎするのか気になるところです。

ここでは、法人成りをするときに扱うことが多い3つの資産と負債に焦点をあてて、一般的にはどのような方法で資産引継ぎが検討できるのかご紹介します。

| 法人成りをするときに資産引継ぎをする4つの方法 | |

| 棚卸資産 | 譲渡が一般的 |

| 減価償却資産 | 譲渡が一般的(資産によっては賃貸も検討可能) |

| 不動産 | 譲渡・賃貸が一般的 |

| 負債 | ①負債の引継ぎをしない ②法人成りする会社で借入をして返済する ③債務引受をする |

3-1.棚卸資産

棚卸資産とは、営業や販売を目的として保管している資産や原材料のことです。

・販売予定の商品在庫

・商品を製造ための原材料

・営業活用を行うための事務用品

などが該当します。棚卸資産は原則「譲渡」で資産引継ぎをします。譲渡時の価格は、通常の取引価格で処理することが一般的です。例えば、5,000円で販売する予定の商品であれば、5,000円で譲渡します。

ただし、型落ちや破損などで通常価格での処分が難しい場合は、処分可能な時価で譲渡をすることが可能です。このときは通常の販売価額の70%以上で引継ぐルールがあるので、ルール内で時価を設定します。例えば、通常取引価格が5,000円の商品があった場合は、70%に該当する3,500円以上で時価を設定しなければなりません。

3-1-1.経費処理の方法

棚卸資産の資産引継ぎをした場合は、個人事業主側は売上げ(事業所得)として計上します。設立する会社側は、仕入れとして計上することが一般的です。法人成りしたばかりで資金が不足している場合は、仕入れ分を未払金として処理することもできます。

| 経費処理をする人 | 経費処理の方法 |

| 個人事業主 | 売上げとして処理 |

| 設立する会社側 | 仕入れもしくは未払金として処理 |

例えば、60,000円分の商品在庫を資産引継ぎするときは、下記のようにそれぞれ売上げと仕入れで計上します。

| 個人事業主:売上高 | 設立する会社:仕入高 |

| 60,000円 | 60,000円 |

記帳方法の例:個人事業主側

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 60,000 | 売上高 | 60,000 |

記帳方法の例:法人成りをする会社側

| 借方 | 金額 | 貸方 | 金額 |

| 仕入高 | 60,000 | 現金 | 60,000 |

個人事業主側の売上げは事業所得に該当するため、所得税や住民税などの税金に関連します。そのため、棚卸資産を譲渡し過ぎると、事業所得が上がる要因になるのでバランスを見ながら行うことが大切です。

3-2.減価償却資産

現在、減価償却している資産は減価償却資産として扱います。一例としては、下記のような資産が該当します。

・ソフトウェア

・自動車

・業務機器

・パソコンなどの高額な事務用品

※上記の資産は減価償却として処理していることが前提です

減価償却資産は、基本的には時価で譲渡します。時価が分からない場合は、簿価での処理が認められています

| 時価 | 購入時の価格ではなく譲渡する時点での評価を示した金額 |

| 簿価 | 減価償却期間の残存期間に応じて評価を示した価格 |

また、自動車や設備など高額な減価償却資産がある場合は、賃貸を検討することも可能です。

3-2-1.経費処理の方法

減価償却資産の資産引継ぎを譲渡した場合は、個人事業主側は基本的に譲渡所得として計上します。設立する会社側では、中古資産を購入したことになり固定資産として計上します。

| 経費処理をする人 | 経費処理の方法 |

| 個人事業主 | 譲渡所得として計上 |

| 設立する会社側 | 固定資産として計上 |

例えば、現在の業務で使用しており減価償却期間が残っている設備機器(固定資産として登録済)の時価が、120万円だったとしましょう。その場合は、下記のように計上します。

| 個人事業主:譲渡所得 | 設立する会社:固定資産 |

| 120万円 | 120万円 |

固定資産として計上するときには個人事業主時代の未償却年数が引継がれるわけではないため、注意が必要です。中古の資産として、適切な耐用年数を設定することになります。

3-3.不動産

土地や建物などの不動産の資産を引継ぎする場合は、譲渡または賃貸が一般的です。双方の大きな違いは、所有者です。譲渡の場合は土地や建物を新しく設立する会社に売却するため、所有権が会社へと移行します。

賃貸の場合は、個人が新しく設立する会社に貸し出す形なので所有権は個人のままです。不動産の所有権変更は所有権移転登記が必要となり、コストと手間がかかります。法人成りをするときの費用や手間を省きたい場合はまずは賃貸をして、将来的に譲渡することも検討できます。

3-3-1.経費処理の方法

不動産を譲渡した場合は、個人事業主側は譲渡所得として計上します。設立する会社側は固定資産として計上し、減価償却を行います。

| 経費処理をする人 | 経費処理の方法 |

| 個人事業主 | 譲渡所得として計上 |

| 設立する会社側 | 固定資産として計上 |

例えば、評価額1,000万円の土地を譲渡する場合は、個人事業主側は1,000万円の譲渡所得が発生します。

設立する会社は、1,000万円の固定資産を計上します。減価償却資産と同様に不動産の耐用年数は再設定をして、定められた期間で減価償却をします。

| 個人事業主:譲渡所得 | 設立する会社:固定資産 |

| 1,000万円 | 1,000万円 |

不動産の賃貸を選択した場合は賃料や支払い方法、契約期間などを明確に決めて、個人と設立する会社の間で賃貸借契約を締結します。契約後は、会社が個人に賃料を支払う形で不動産を維持します。賃料を会社の代表者個人が受け取る場合は不動産所得に該当するため、確定申告が必要です。

3-4.負債

法人成りをするときにはここまでご紹介した資産と併せて、負債の引継ぎに悩む方もいるでしょう。負債とは買掛金や借入金など、返済の必要がある財産のことです。負債は資産と同じような方法で引継ぎはできないので、負債に特化した方法で検討しなければなりません。

3-4-1.経費処理の方法

法人成りをするときに負債がある場合は、次の3つの方法が検討できます。

①法人成りをする会社に引継ぎをしない

借入金や買掛金を個人事業主の間に、返済してしまう方法です。例えば、棚卸資産や減価償却資産を譲渡し手元に現預金を用意できれば、まとめて返済できる可能性があります。

②法人成りする会社で借入をして返済する

法人成りをする会社で融資を受けて、個人に貸付を行い返済する方法です。法人成りをしたばかりの会社は実績が少なく実質的には融資を受けることが難しいケースが多いため、実現の難しい方法ではあります。

③債務引受を行う

債務引受とは、借入をしている金融機関や公庫に相談をしながら個人事業主の借入金を新しく設立する会社に引継ぐ方法です。この方法は借入をしている金融機関の同意などが必要です。

このように、法人成りをする場合は債務も自動的に引継ぎできるものではなく、一定の手続きが必要です。債務引受を検討している場合は、下記の記事も参考にしてみてください。

4.【シチュエーション別】法人成りをしたときの資産引き継ぎの具体例

ここでは、法人成りをするときに多い資産引継ぎの具体例な例をご紹介します。

具体例なシチュエーションを踏まえてどのような資産引継ぎが検討できるのかまとめているので、参考にしてみてください。

※ここでご紹介するのはあくまでも一例です。資産引継ぎは様々な方法が検討できますので、一つの方法として参考にしてください。

4-1.【減価償却資産】自動車を引き継ぐ場合

| 【状況】 個人事業主として行っていた事業で、3年間トラックを使用していました(法定耐用年数:4年)。このトラックを法人成りする会社に資産として引継ぎしたいです。 |

トラックは減価償却資産に該当するため、基本的には譲渡で資産引継ぎをします。今回は一例として中古車査定額を参考に時価を算出したところ、80万円でした。個人事業主側は新しく設立する会社にトラックを80万円で売却します。個人事業主側は、譲渡所得として計上します。

| 個人事業主:譲渡所得 | 設立する会社:固定資産 |

| 80万円 | 80万円 |

新しく設立する会社側は、中古資産として80万円でトラックを買い取りしました。個人事業主のときの償却年数は引継ぎせず、新たに設定します。ちなみに、減価償却の方法として定額法(耐用年数の間、毎期均等額を計上する方法)を選択する場合は、事前に所轄税務署への届出が必要です。

4-2.【減価償却資産】パソコンを引き継ぐ場合

| 【状況】 15万円で購入したパソコンを一括償却資産として計上しています。償却期間があと1年残っていますが、このパソコンを法人成りする会社に引継ぎしたいです。 |

一括償却資産とは、10万円以上20万円未満の固定資産を対象に3年で均等償却する仕組みです。このケースは、通常の減価償却資産と扱いが変わります。状況としては減価償却期間が後1年残っていますが、この分は廃業する年の事業所得として計上します。

つまり、廃業する年は1年分の5万円を事業所得の必要経費に算入します。そのうえで、新しく設立する会社に引継いだパソコンは、中古の固定資産として時価を算出して計上します。

| 個人事業主:減価償却費 | 設立する会社:消耗品費 |

| 5万円 | 8万円 |

一括償却資産の場合は元の金額が低く、時価を算出すると固定資産に含まれてない可能性があります。例えば、このパソコンの時価が8万円だった場合は、固定資産ではなく通常の経費として計上します。

4-3.【債務】売掛金を引き継ぐ場合

| 【状況】 現在、50万円ほどの売掛金があります。売掛金はこのまま法人成りする会社に引継げるのでしょうか? |

売掛金は、時価(債権額から回収不能金額を引いた金額)で引継ぎが可能です。例えば、現在50万円債券がある場合は、50万円でそのまま債券譲渡ができます。

ただし、手続きが複雑であること、債権者の同意が必要などの規定があります。そのため、債務譲渡には大きなメリットがなく、個人事業主であるうちに売掛金の回収を行うほうが賢明です。

5.法人成りで資産を引き継ぐときの注意点

法人成りをするときに資産を引き継ぐ際には、知っておきたい3つの注意点があります。とにかく資産を引き継ぐことだけに注力すると思わぬ失敗を招くことがあるので、事前にチェックしてみてください。

5-1.個人事業主が課税事業者の場合は資産の譲渡に消費税がかかる

個人事業主が課税事業者の場合は、資産の譲渡に消費税がかかります。個人事業主が課税事業者になる条件としては、次の3つがあります。

①インボイス登録をしている

②前々年(基準期間)の課税売上高が1,000万円を超えている

③前年の1月1日~6月30日の課税売上高、及び給与支払額が1,000万円を超えている

上記のいずれかに該当する場合は課税事業者となり、消費税を支払わなければなりません。資産の譲渡は「事業所得」または「譲渡所得」に該当するため、消費税が課税されます(土地や借地権などの非課税対象を除く)。譲渡額が大きくなると支払う消費税額に影響が出るため、念頭に置いて譲渡を検討しましょう。

5-2.引き継ぎが必要な資産を検討する

業務内容によっては、個人事業主として使用していた資産が多いケースがあります。例えば、店舗経営や小売店舗の場合は、備品や設備などの減価償却資産、棚卸資産が複数あるでしょう。これらの資産をすべて引継ぐこともできますが、手続きをする手間がかかります。

とくに、減価償却資産や不動産の場合は適切な時価を決めたうえで引継ぎを行い、新しく設立する会社側で固定資産として登録しなければなりません。

・今後使用する予定がない

・故障や老朽化などにより買い替えを検討している

など、引き継ぐメリットがないと考えられる資産は手続きに労力がかかるだけなので、本当に引継ぐべきか考えたほうがスムーズに進みます。

5-3.負債を引き継ぐ場合は今後の借入に影響しないよう配慮する

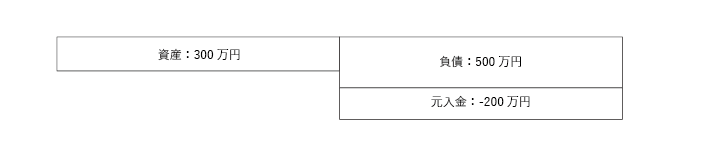

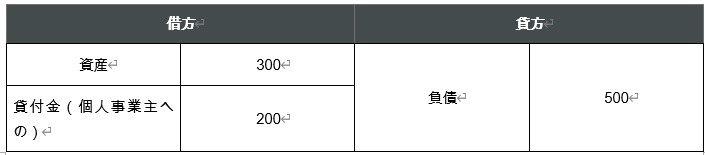

法人成りの資産引継ぎをするときに、資産よりも負債の金額のほうが大きい場合は注意が必要です。例えば、資産を300万円、負債を500万円引継ぎすると、下記のような貸借対照表になります。

これを資産引継ぎするために会計処理すると、下記のようになります。

記帳方法の例:個人事業主側

記帳方法の例:法人成りをする会社側

このような処理をすることで、個人は法人成りをする会社からお金を借りている状態になります。見方によっては個人の債務超過を、法人に肩代わりさせたと思われる可能性があるのです。

このような状態だと信頼性が低下したり借入に影響を及ぼしたりする可能性があるため、やはり引継ぐべき資産と負債を検討することが大切です。

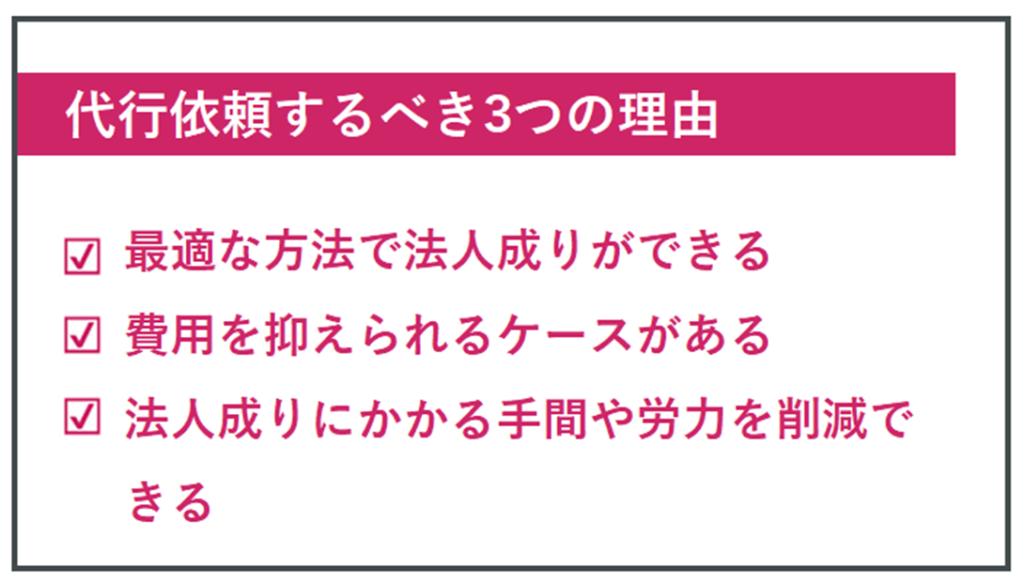

6.法人成りは代行依頼の方が損しない!代行依頼するべき3つの理由

ここまで解説したように、法人成りは手続きが複雑で、知識がないと正しい判断ができません。そこで、法人成りは税理士などが在籍している代行業者への依頼がおすすめです。

ここでは、代行依頼するべき3つの理由をご紹介します。一人で法人成りに挑戦しても「分からないことが多く進まない」「時間と労力がかかり挫折した」などの声を聞きます。短期間で効率よく進めるためにも、ぜひチェックしてみてください。

6-1.最適な方法で法人成りができる

1つ目は、適切な方法で法人成りができることです。今回解説した資産引継ぎを例にしてみると、資産引継ぎの方法は複数あり状況に応じた取捨選択が求められます。

適切な方法を選択するには税務や法律に関する知識が必要で、初めて法人成りをしようとしている本人には難しいものです。例えば、現在使用している複数台のパソコンを資産引継ぎしたい場合、譲渡と賃貸では支払う税額が異なる可能性があります。

また、パソコンの時価によっては、引継ぎしないほうがいいかもしれません。このような判断は専門知識がないとできません。代行依頼をすることで、失敗のない資産引継ぎを実現できるのです。

このように、法人成りではあらゆる場面で専門的な知識と判断が求められます。代行依頼をすることでその都度迷うことなく、適切な選択ができるようになります。

6-2.費用を抑えられるケースがある

2つ目は、法人成りの費用を抑えられるケースがあることです。「代行業者に依頼すると法人成りの費用がかさむのでは?」と感じている方もいるでしょう。確かに代行業者の中には、必要な費用を含めずに費用を公表していたりオプションで高くなったりすることもあります。

しかし、「辻・本郷 税理士法人」なら、下記のように自分で法人成りするよりも低い費用で代行依頼ができます。自分で時間をかけて法人成りするよりも、70,000円以上も安く法人成りができるのです。

| 主なサービス内容 | 自分で法人成りする場合 | 辻・本郷 税理士法人 |

| 定款認証印紙代 定款認証手数料 登録免許税など | 240,000円 | 163,000円 |

※目安費用です。資本金額等により変動します。

実は、一部の費用を「辻・本郷 税理士法人」側で負担しているため、この費用を実現できています。法人成りをするときは費用負担が心配になるところですが、適切な代行業者を選択すれば費用を抑えて法人成りを進められます。

6-3.法人成りにかかる手間や労力を削減できる

3つ目は、法人成りにかかる手間や労力を削減できるところです。法人成りを検討するときに頭によぎるのは「法人成りの資料を作る時間がない」「手間がかかるなら法人成りを避けたい」など、とにかく負担が大きいところではないでしょうか。

通常の業務を行いながら法人成りの準備をするとなると、どうしても負担が大きくなります。また、通常業務が忙しくなると法人成りのスケジュールが停滞し、なかなか会社設立にたどり着かない話もよく耳にします。

代行依頼をすれば法人成りに必要な書類作成や準備と通常業務を切り離すことができ、計画的に法人成りが行えます。なかなか法人成りができないと悩むこともなく、スピード感を持ち事業を成長させることができます。

7.自分に合う法人成り時の代行先の見つけ方

法人成りの代行先は、法人成りの手続きのみをサポートするケースと会社設立時の手続きと併せて顧問として様々な経営課題をサポートするケースがあります。

それぞれどのようなメリットがあるのか確認してみましょう。

7-1.法人成りのみをサポートするタイプ

「一刻も早く法人成りしたい」「自分で法人成り作業を進めていたけれど立ち止まっている」という場合は、まずは法人成りのみをサポートしてくれる代行先がおすすめです。法人成りの代行サービスでは、主に下記のような業務の代行を行います。

・登記書類の作成

・会社設立の登記申請

・定款の認定手続きなど

会社設立時に難しいと感じる登記書類の作成や申請などを一括して任せられるため、効率よく法人成りができます。法人成りを目指す忙しい時期に会社設立に関わる申請をしなくてもよくなるため、大幅に負担を軽減できるでしょう。

・まずは法人成りを実現したい

・1人では法人成りがなかなか進まない

・法人成りを安心して任せられる人に委ねたい

という場合は、法人成りのみのサポートを検討してみてください。

7-2.法人成り+顧問で日々の会計業務をサポートするタイプ

法人成り時のみだけでなく、新しく設立する会社の顧問として幅広くサポートを受けることも可能です。法人成りのみのサポートでは会社設立が完了すると終わりですが、実は悩みを抱えやすいのは会社を設立した後です。

・個人事業主とは会計処理の方法が大きく異なりよく分からない

・株式会社として成長するにはどのような資金繰りが必要なのか悩む

・融資を受けたいけれどどのように進めればいいのか分からない

・役員報酬や役員賞与はどのように設定すればいいのか悩む

など、個人事業主とは大きく異なる株式会社の運営に戸惑うものです。そこで、法人成りをするときに顧問契約も済ませておけば会社のビジョンや課題を共有しながら、二人三脚で株式会社の経営を進めていけます。

・法人成りをする時だけでなく会社の運営もサポートして欲しい

・初めての株式会社の運営に不安がある

・少しでも早く会社を成長させたい

という場合には、法人成りを顧問契約の双方を行える代行先がおすすめです。

8.会社設立代行なら辻・本郷 税理士法人にすべてお任せ!

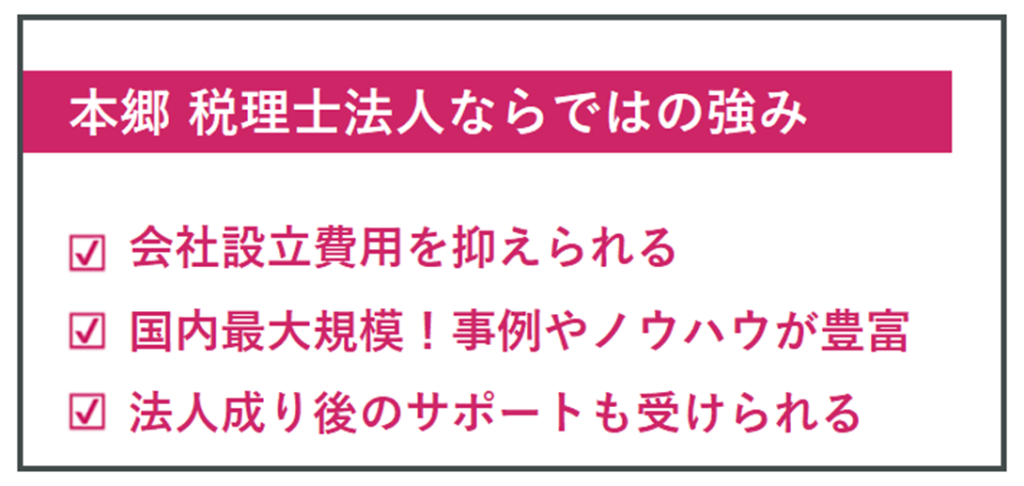

法人成りを検討している個人事業主は、「辻・本郷 税理士法人」にお任せください。「辻・本郷 税理士法人」は拠点数・職員数ともに日本一です。法人成りをする地域問わず、実績に基づいた丁寧なサポートを行っています。

「辻・本郷 税理士法人」ならではの強みは、次の3つです。

法人成りを検討するときに「辻・本郷 税理士法人」を選ぶべき理由が揃っているので、ぜひ参考にしてみてください。

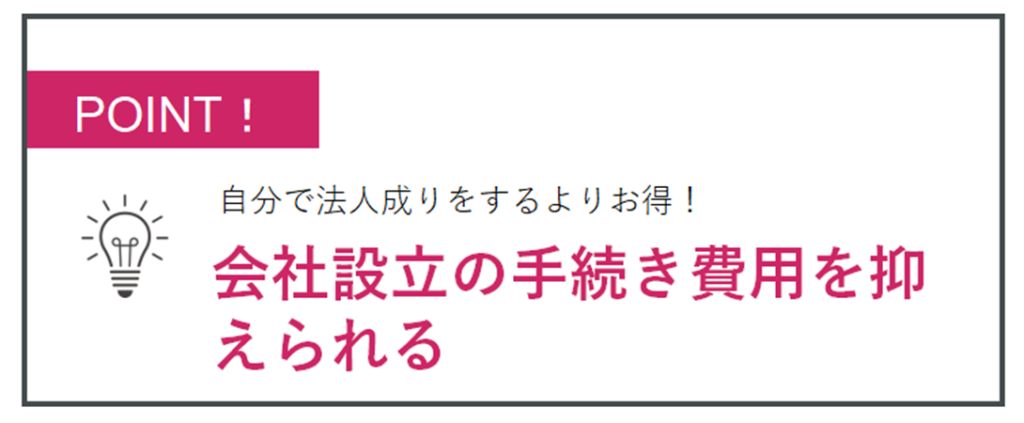

8-1.会社設立時の費用を抑えられる

「辻・本郷 税理士法人」は、自分で会社設立するよりも費用を抑えられる仕組みを採用しています。「代行依頼したほうが法人成りの費用がかかるのでは?」と感じた方もいるでしょう。会社設立手続きは誰が行っても、基本的には24万円程度(最低22.2万円)がかかります。

「辻・本郷 税理士法人」の「会社設立代行サービス」は会社設立に必要な手続き、費用を全て含めたうえで、一部の費用を自己負担しています。

| 主なサービス内容 | 自分で法人成りする場合 | 辻・本郷 税理士法人 |

| 定款認証印紙代 定款認証手数料 登録免許税など | 240,000円 | 163,000円 |

そのため、会社設立に必要な項目を満たしながらも、低コストでサービスを提供しています。

法人成り時は初期投資や運転資金などに費用がかかるため、法人成りの手続きに関わるコストは少しでも削減したいと考えるでしょう。「辻・本郷 税理士法人」なら明確な料金体系で不安を抱えることなく、安心してご依頼いただけます。

8-2.国内最大規模!事例やノウハウが豊富

「辻・本郷 税理士法人」は、拠点数・職員数ともに日本一の税理士法人です。どの地域で法人成りを検討していても地域ごとに拠点があるため、安心してサポートを受けられます。

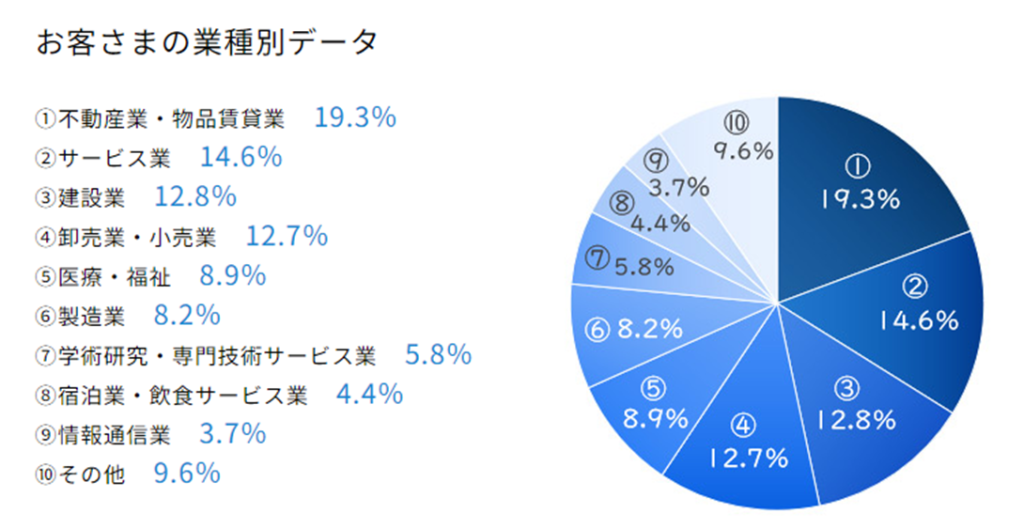

また、国内最大規模で展開しているため実績が豊富で、的確なアドバイスができます。下記のように携わっている業種の幅も広く、専門性の高い業種であっても各分野に特化したスタッフがサポートいたします。

とくに法人成りのタイミングでは、業種や今後の計画によって抱えている悩みが大きく異なります。「辻・本郷 税理士法人」では会社設立の手続きだけでなく、その後の計画や現状の課題に応じて的確なサポートをさせていただきます。

8-3.法人成りをした後のサポートもできる

法人成りをした後は個人事業主とは異なる点が多く、不安や疑問を抱えがちです。実は、法人成りをした後こそ、会社を成長させるために適切なサポートが必要です。「辻・本郷 税理士法人」では、下記のように会社設立後の課題や悩みに寄り添うサービスを用意しています。

| 「辻・本郷 税理士法人」が提供しているサービス一例 |

| ・銀行の融資や助成金、補助金の相談 ・設立後の経理や従業員の雇用などの運営サポート ・法人税などの報告書の作成、提出 ・会計帳簿の記帳代行 ・決算書の作成代行 ・決算や節税のシミュレーション ・税務調査への対応 ・子会社設立の相談 |

法人成りをすると、個人事業主にはなかった決算書の作成や法人税の申告など新たな業務が生まれます。日々の業務が忙しい中で新たな業務を覚えることは大変ですが、「辻・本郷 税理士法人」にお任せいただければ法人成り後の経理管理や手続きも安心です。

法人成りは法律や税務の知識が必要な点が多く、一人で行うことが非常に難しいです。「何とか一人でやってみようと思ったけれど失敗した」「一人でやるには時間と労力がかかり過ぎる」などの失敗例も耳にします。「辻・本郷 税理士法人」は明確な料金体系と豊富な知識で、法律成りをしっかりとサポートします。まずは、今の不安や課題をお気軽にご相談ください。

いかがでしたか?法人成りをするときの資産引継ぎの方法が理解でき、現状に応じて実践できるようになったかと思います。最後にこの記事の内容を簡単にまとめてみましょう。

〇法人成りをするときに資産引継ぎをする方法は次の4つ

| ①譲渡:新しく設立する会社に資産を売却する ②賃貸:個人が所有する資産を新しく設立する会社に貸し出す ③現物出資:産を会社設立時の資本金に充てる ④贈与:個人が新しく設立する会社に贈与(無償で資産をあげる)する |

〇資産ごとの一般的な引継ぎ方法は下記のとおり

| ①棚卸資産:譲渡が一般的 ②減価償却資産:譲渡が一般的(資産によっては賃貸も検討可能) ③不動産:譲渡・賃貸が一般的 ④負債:負債の引継ぎをしない・法人成りする会社で借入をして返済する・債務引受をするのいずれかを検討 |

〇法人成りをするときに資産引継ぎを行う注意点は下記のとおり

| ①個人事業主が課税事業者の場合は資産の譲渡に消費税がかかる ②引き継ぎが必要な資産を検討する ③負債を引き継ぐ場合は今後の借入に影響しないよう配慮する |

法人成りをするための準備として欠かせない資産引継ぎは、引継ぐべき資産を選別し最適な方法で引継ぎをすることが欠かせません。「辻・本郷 税理士法人」は専門的な知識やノウハウをもとに、法人成りをサポートいたします。法人成りの準備や手続きでお悩みの場合は、お気軽にお問い合わせください。