「法人成りをしたら消費税が免除になるのは本当?具体的な期間はあるの?」

「法人成りをすると消費税を払う必要があるの?免除になる条件が知りたい」

法人成りをするときに、どのタイミングで消費税を支払う義務が発生するのか気になる方は多いのではないでしょうか?

結論から言うと、一般的には法人成りをしてから最長2年間は消費税が免除になります。この期間は、消費税を支払う義務はありません。

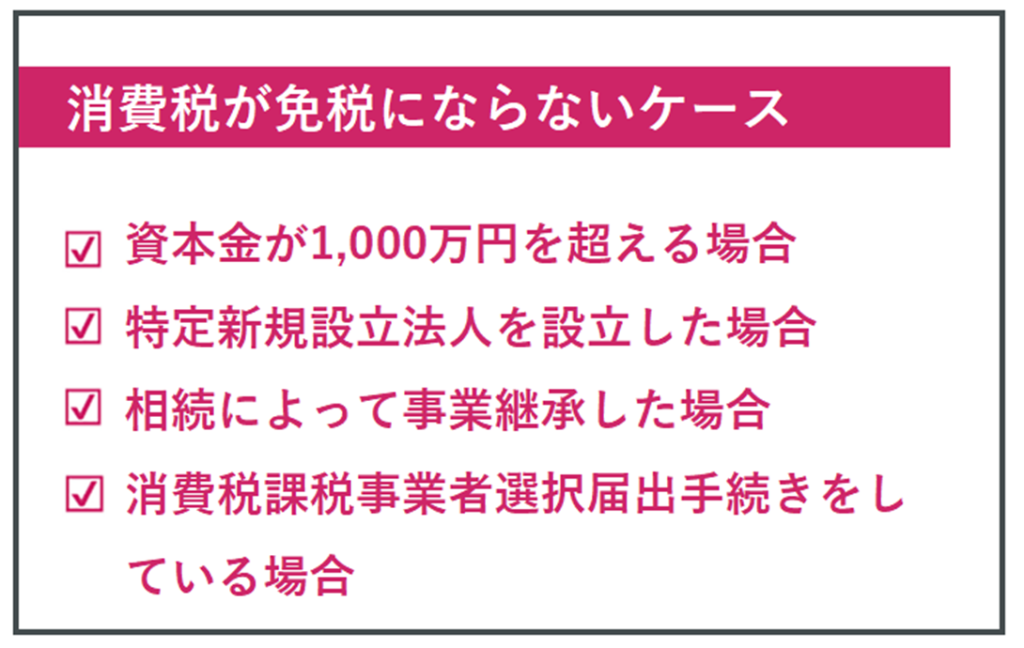

ただし、誰もが最長2年間は消費税が免除になるわけではありません。下記のような免除にならないケースも存在するのです。

法人成りをするときにはどのようなケースで消費税が免除されるのか理解し、戦略的に法人成りをすることが大切です。

そこでこの記事では、法人成りをするときに消費税が免除になる理由や免除とならないケースなどをまとめて解説していきます。自分が課税事業者になるかすぐに分かるフローチャートもあるので必見です。

| 【この記事で分かること】 |

| ・法人成りをすると最長2年間は消費税が免除になる2つの理由 ・法人成りをしたときに免税事業者にならない3つのケース ・一定の条件に該当すると法人成りをして2期目から納税が必要 ・3期目以降は前々年の課税売上高が1,000万円を超えると課税事業者になる ・法人成りをするときに消費税の免除を最大限に活用する方法 |

この記事を最後まで読めば消費税が免除される条件や課税事業者になるタイミングが分かり、安心して法人成りができるようになります。法人成りをするときに消費税は大切なポイントとなるので、事前に確認しておきましょう。

目次

- 1.法人成りをしたときにいつ消費税を支払う?フローチャート

- 2.法人成りをすると最長2年間は消費税が免除になる2つの理由

- 3.法人成りをしたときに消費税が免除にならない4つのケース

- 4.一定の条件に該当すると法人成りをして2期目から納税が必要

- 5.3期目以降は基準期間の課税売上高が1,000万円を超えると課税事業者になる

- 6.法人成りをするときに消費税の免除を最大限に活用する方法

- 7.法人成りするときの消費税に関するQ&A

- 8.税の悩みは優秀な税理士へ!税理士をパートナーにするメリット

- 9.間違いなく費用・手間を削減できる税理士の選び方

- 10.税理士と顧問契約をするなら会社設立とセットがおすすめ

- 11.会社設立+税理士顧問なら辻・本郷 税理士法人にお任せ!

- 12.まとめ

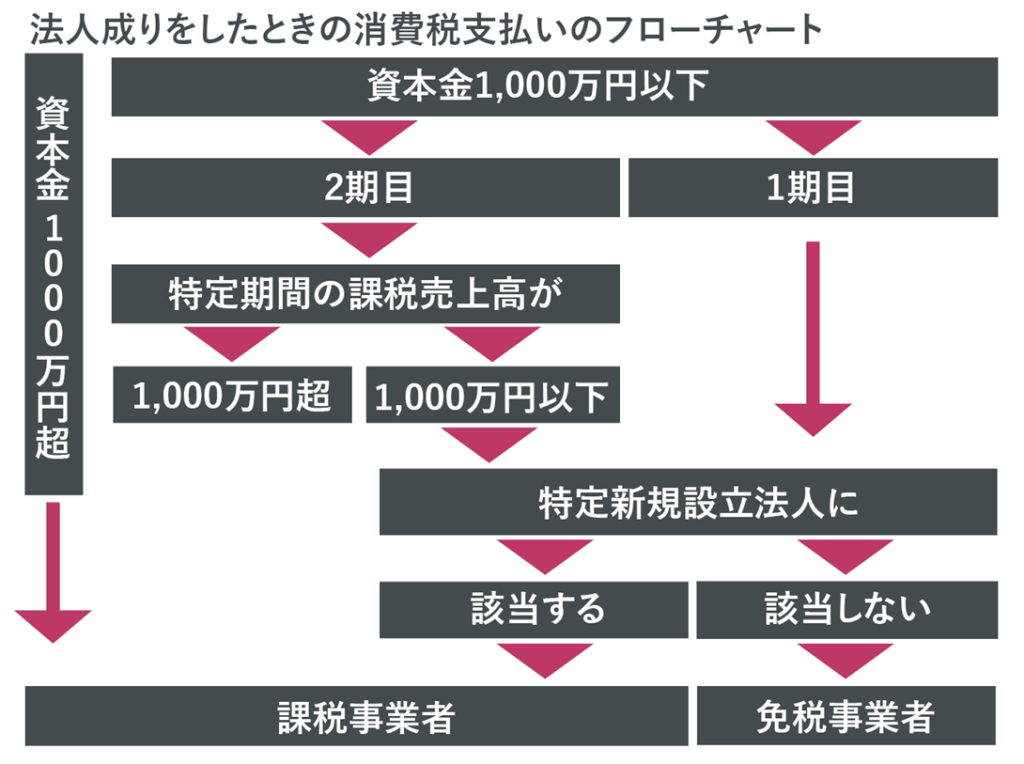

1.法人成りをしたときにいつ消費税を支払う?フローチャート

冒頭でも述べたように、法人成りをすると基本的には最大2年間は消費税が免除になります。しかし、いくつか例外のケースがあり、あらかじめ把握しておかないと課税事業者となる可能性があります。

代表的なケースとしては

・資本金が1,000万円を超える場合

・特定新規設立法人に該当する場合(詳しくは「3-2.ケース②特定新規設立法人を設立した場合」で解説しています)

に該当すると、1期目から消費税を支払う必要があります。法人成りをした後の消費税支払いのフローチャートは、下記のとおりです。

どのようなケースに課税事業者となるのか、次の章から詳しく解説していきます。

| 【消費税の基本的な算出方法】 法人成りをしたときの消費税は、どのように算出をするのか気になっている方もいるのではないでしょうか?法人成りをしたときに支払う消費税の算出方法は複数ありますが、基本的な算出方法は下記となります。 納付する消費税額=課税期間中の課税売上高にかかる消費税-課税期間中の課税仕入れ等にかかる消費税 例えば、法人成りをして課税事業者となった1年間の売上高にかかる消費税が100万円、仕入れにかかる消費税が60万円だった場合は、100万円-60万円で納付する消費税額は40万円です。 |

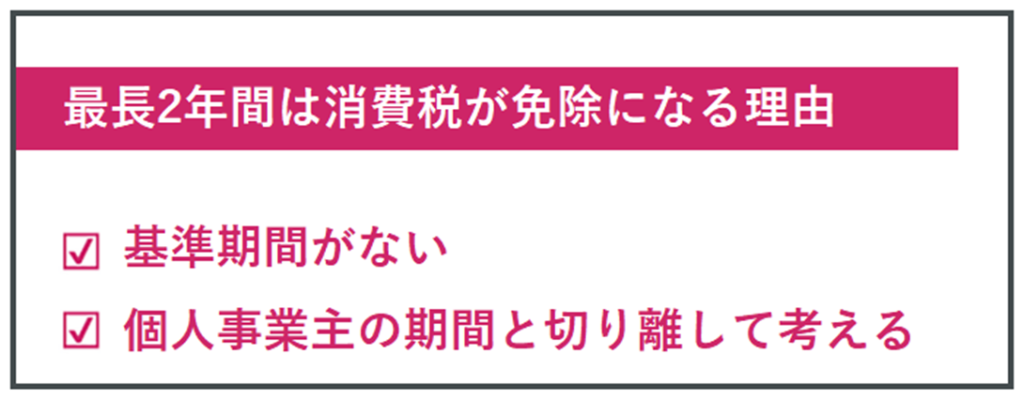

2.法人成りをすると最長2年間は消費税が免除になる2つの理由

法人成りをしたときに消費税が最長2年間免除になるのには、2つの理由があります。この理由を把握しておくと、法人成りをした後の消費税の仕組みが分かるのでぜひ参考にしてみてください。

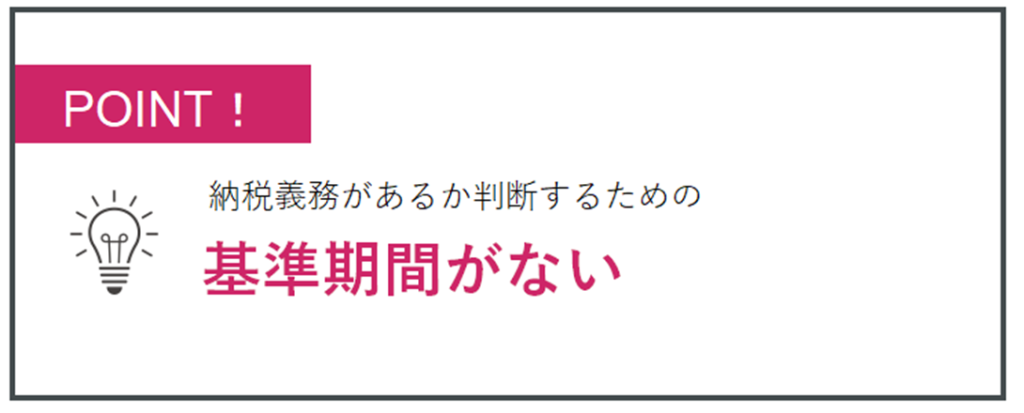

2-1.基準期間がない

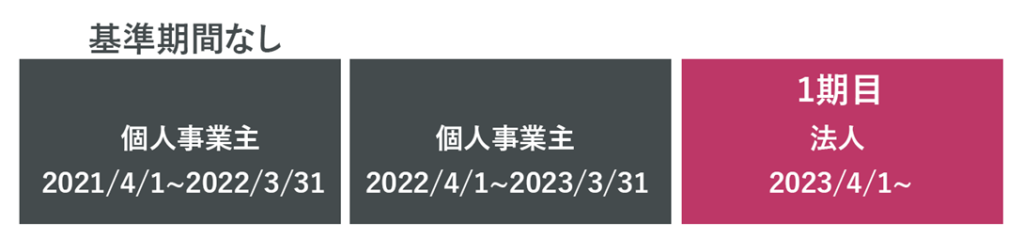

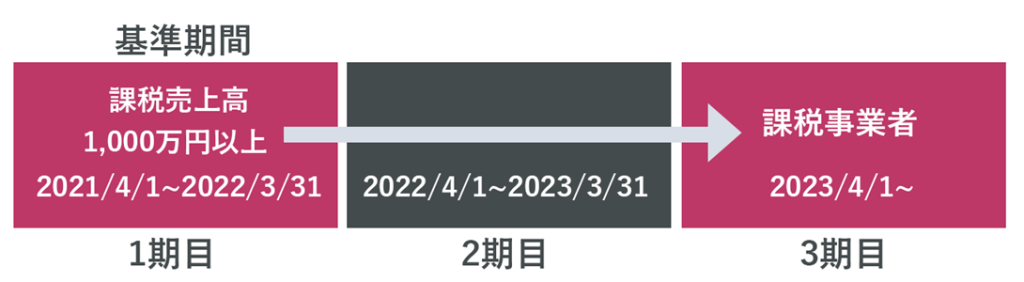

1つ目は、基準期間がないことです。基準期間とは、納税義務があるかどうか判断するための期間です。法人の基準期間は、2期前の事業年度と定められています。

例えば、4月1日~3月31日を事業年度としている場合、2023年度の2期前は2021年4月1日~2022年3月31日に該当します。この期間が納税義務があるかどうかの判断基準となります。

2023年度に法人成りをしたとすると、2期前の2021年4月1日~2022年3月31日の間は個人事業主や会社員だったはずです。つまり、法人としての基準期間が存在しないのです。

基準期間のない最長2年間は「基準期間がない法人の納税義務の免除の特例」が適用されるので、「3.法人成りをしたときに消費税が免除にならない4つのケース」に該当しない限りは消費税が免除になります。

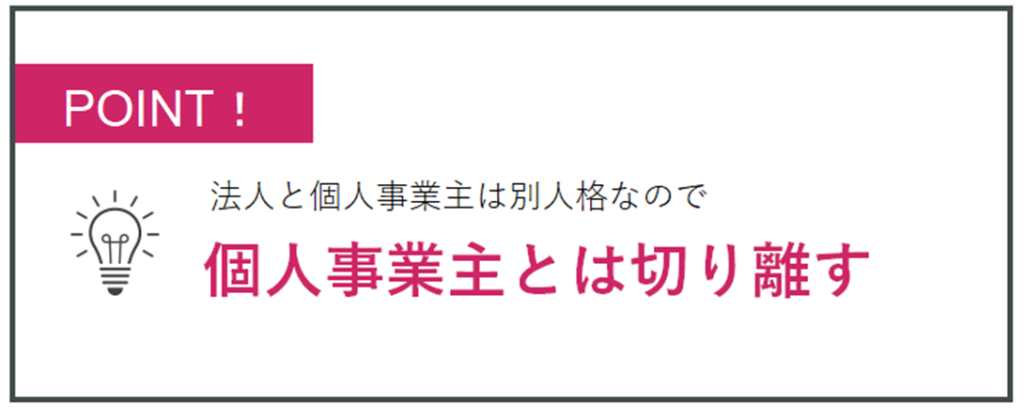

2-2.個人事業主の期間とは切り離して考える

2つ目は、個人事業主と法人の期間は切り離して考えるためです。個人事業主と法人は同じ人が経営しても、別の人格となります。そのため、法人成りをしても、個人事業主と法人の期間は別の事業として考えます。

例え個人事業主のときに1,000万円以上の課税売上高があり課税事業者となっていても、法人に引き継ぐことはありません。そのうえで「2-1.基準期間がない」で述べたように、2期前の基準期間がないため最長2年間は消費税が免除となるのです。

参考:国税庁「個人事業者の法人成りの場合の課税売上高の判定」

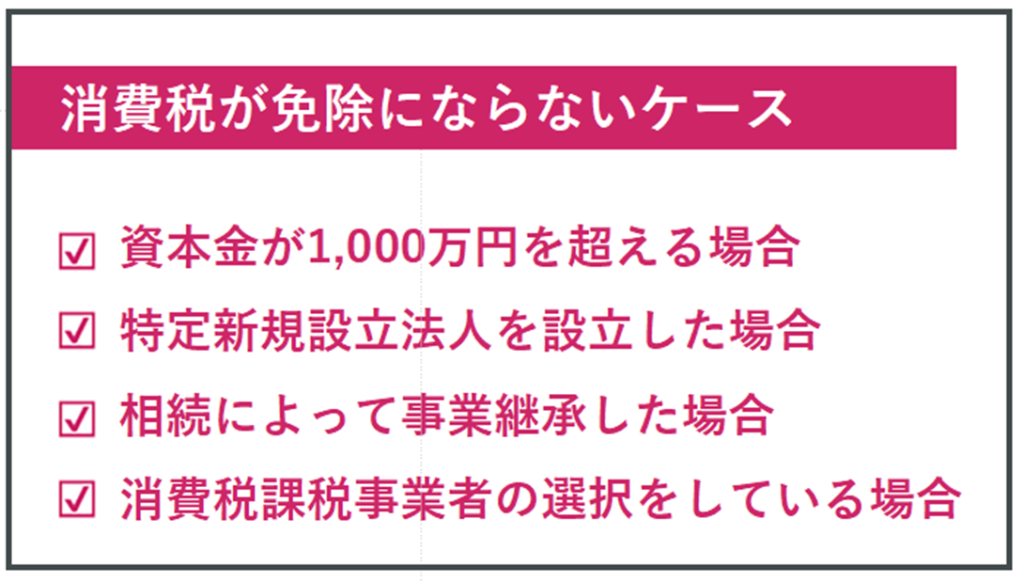

3.法人成りをしたときに消費税が免除にならない4つのケース

法人成りをした後の最長2年間は基本的には消費税が免除となりますが、例外になるケースがいくつかあります。このケースに該当すると課税事業者となり、消費税を支払う義務が発生します。どのようなケースが該当するのか、事前に理解しておきましょう。

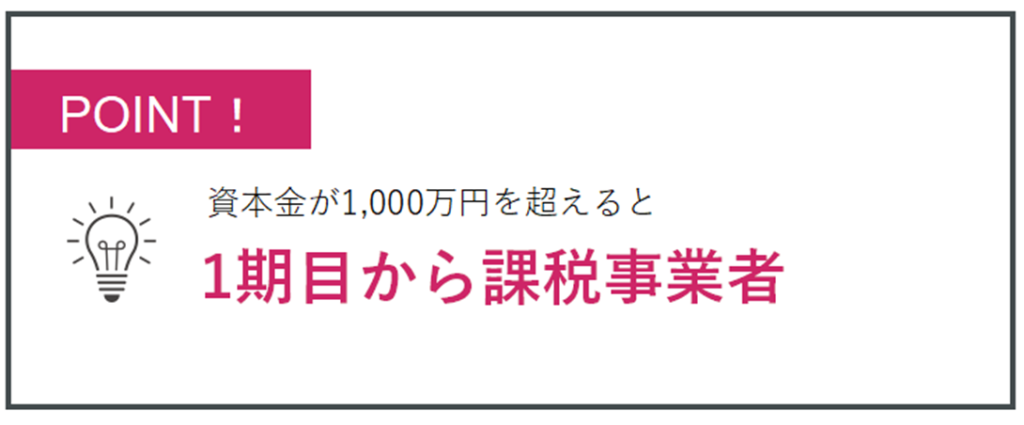

3-1.ケース①資本金が1,000万円を超える場合

資本金が1,000万円を超える場合は、「基準期間がない法人の納税義務の免除の特例」が適用されないので初年度から課税事業者となります。

| その事業年度開始の日における資本金の額または出資の金額が1,000万円以上である法人(以下「新設法人」といいます。)は、その課税期間の納税義務は免除されません。 出典:国税庁「基準期間がない法人の納税義務の免除の特例」 |

例えば、法人成り時の資本金が1,500万円の場合は、初年度から課税対象です。少し視点を変えると資本金を1,000万円以下にできれば最長2年間は消費税が免除となるため、法人成りをする際には頭の片隅に置いておきましょう。

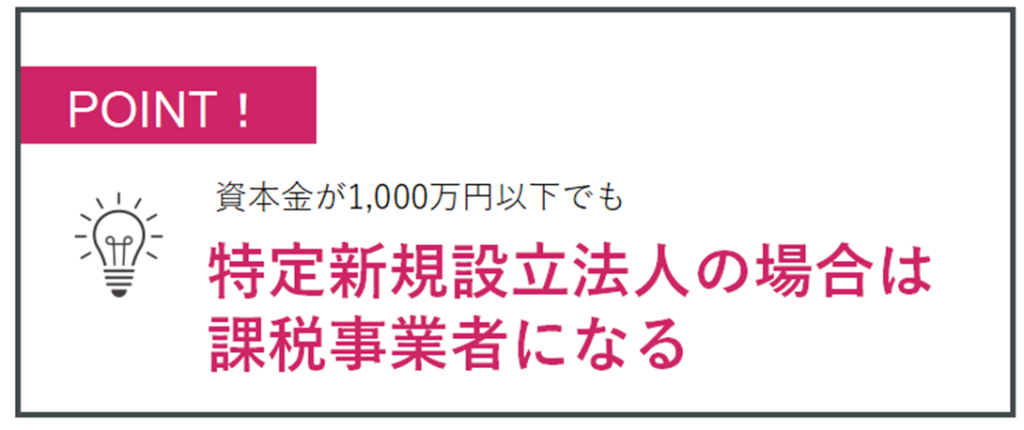

3-2.ケース②特定新規設立法人を設立した場合

特定新規設立法人とは、資本金1,000万円以下でかつ下記の2つの条件に当てはまる新設法人のことです。

| 【特定新規設立法人の条件】 ①他の者が株式等の50%超を直接または間接に保有している ②他の者および他の者と一定の特殊な関係にある法人いずれかが新しく設立する法人の基準期間相当期間の課税売上高が5億円を超えている |

「他の者」には、親族や完全支配している法人などが該当します。例えば、課税売上高が5億円を超える法人が50%以上の出資をしている子会社を設立した場合は特定新規設立法人になります。

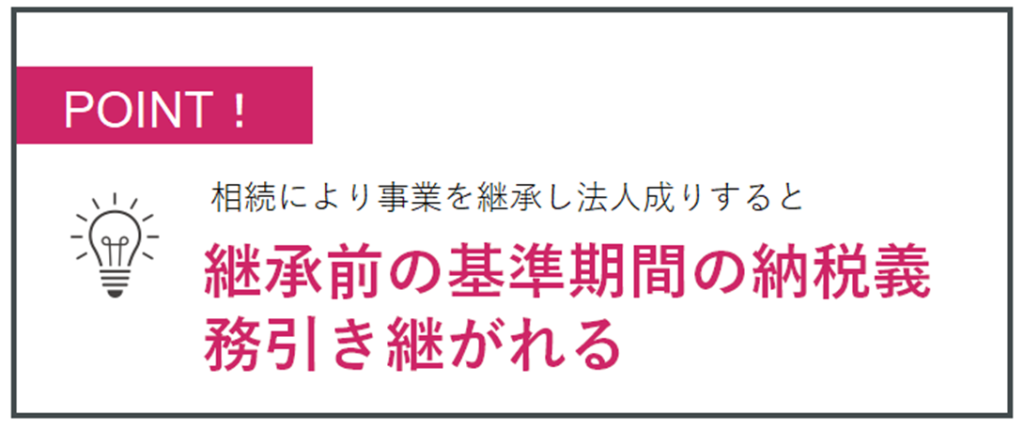

3-3.ケース③相続によって事業継承した場合

相続により事業を継承し法人成りをした場合は、継承前の基準期間の納税義務がそのまま引き継がれます。簡単に言うと、法人成りをしてから2期の間も「基準期間がない法人の納税義務の免除の特例」が適用されません。

具体的には相続する前の事業が基準期間の課税売上高が1,000万円を超えていると、法人成りをした年度から納税義務が発生します。逆に、基準期間の課税売上高が1,000万円を下回る場合は、納税の必要がありません。

参考:国税庁「相続で事業を引き継いだ場合の納税義務について」

3-4.ケース④消費税課税事業者の選択をしている場合

法人成りをして免除対象になっていても、「消費税課税事業者選択届出」を提出していれば課税事業者になります。消費税課税事業者選択届出とは、免除事業者であっても任意で課税事業者になるための書類です。

例えば、法人成りをしたときに消費税課税事業者選択届出を提出していれば、1期目から課税事業者になります。消費税課税事業者選択届出を提出する主なケースは、下記の2つです。

・預かった消費税より支払った消費税のほうが多い場合

・インボイス制度の開始に伴い課税事業者を選択する場合

法人成り時の仕入れが多く売上高が少ない場合は、消費税の差額の還付が受けられる可能性があります。消費税の還付が受けられるのは課税事業者のみなので、敢えて課税事業者を選択することもあります。

課税事業者を選択するべきかどうかの判断は非常に難しいため、税理士に相談しながら最適な方法を選択するといいでしょう。

4.一定の条件に該当すると法人成りをして2期目から納税が必要

法人成りをした日(事業年度開始日)から6ヶ月間の課税売上高が1,000万円を超えた場合は、2期目から課税対象となります。1,000万円を超える基準は、賞与や給与などの合計額による判定も可能です。

例えば、4月1日に事業年度を開始したとすると、6ヶ月後は9月31日になります。この期間に売上高が1,000万円を超えていると、基本的には2期目から課税対象者です。

しかし、特例があり1期が7ヵ月以下の場合は「事業年度開始日から6ヶ月間の課税売上高が1,000万円を超えると課税対象」という適用が除外されます。事業年度開始日から6ヵ月間の課税売上高が1,000万円を超えても、1期が7ヵ月以下であれば2期目は課税対象者ではありません。

短期間で売上高が大きくなるサービスや商品を扱っている場合や役職名や社員が多く給与支払い額が大きくなる場合は、1期目の期間を検討したうえで法人成りを進めるといいでしょう。

5.3期目以降は基準期間の課税売上高が1,000万円を超えると課税事業者になる

3期目以降は法人成りをしてからの基準期間ができるため、課税売上高が1,000万円を超えると消費税の納税義務が発生します。

ここで、おさらいをしてみましょう。「2.法人成りをすると最長2年間は消費税が免除になる2つの理由」で触れたように、法人の基準期間とは2期前のことでした。例えば、2021年度に法人成りをして2023年度が3期目だとすると、基準期間は2期前の2021年となります。

2021年度の課税売上高が1,000万円を超えていると、消費税の納税義務が発生します。

5-1.課税事業者になる場合は消費税課税事業者届出書を出す

課税売上高が1,000万円を超えて課税事業者になる場合は、速やかに「消費税課税事業者届出書」を提出します。提出方法は、下記のとおりです。

| 消費税課税事業者届出書の手続き方法 | |

| 提出先 | 納税地を所轄する税務署 |

| 手数料 | 無料 |

| 提出方法 | 納税地を所轄する税務署に送付または持参する |

| 提出書類 | 消費税課税事業者届出書 |

届出書には納税地の住所や屋号、マイナンバー、氏名などを記入します。課税売上高が1,000万円を超えた場合は、忘れずに提出するようにしましょう。

| 【課税事業者でなくなった場合も届け出が必要】 基準期間の課税売上高が1,000万円を下回り課税事業者から免税事業者になる場合は、「消費税の納税義務者でなくなった旨の届」を提出する必要があります。課税事業者になったときだけでなく、免税事業者に変更となる場合も手続きが必要なので覚えておきましょう。 参考:国税庁「消費税の納税義務者でなくなった旨の届出手続」 |

5-2.消費税額が48万円を超えると中間報告が必要

前年度の消費税の年税額が48万円を超える場合は、中間申告書の提出と中間納付が必要となります。例えば、今期が2023年度とした場合、2022年度に納めた消費税額が48万円を超えると中間報告と中間納付が必要です。

中間報告書や中間納付の回数は消費税額により、下記のように定められています。

| 48万超~400万円以下 | 400万超~4,800万円以下 | 4,800万円超 | |

| 中間報告の回数 | 年1回 | 年3回 | 年11回 |

| 中間納税額 (予定申告方式の場合) | 前課税期間の 確定消費税額の6/12 | 前課税期間の 確定消費税額の3/12 | 前課税期間の 確定消費税額の1/12 |

例えば、前課税期間の消費税額が600万円だった場合は、1年に3回定められた期間内に中間報告書を提出します。また、前課税期間の確定消費税額の3/12を中間納税しなければなりません。600万円の場合は、150万円を中間納付します。

1年間の消費税納税額が大きくなると中間報告や中間納税を行い、確定申告時の負担を軽減することになります。

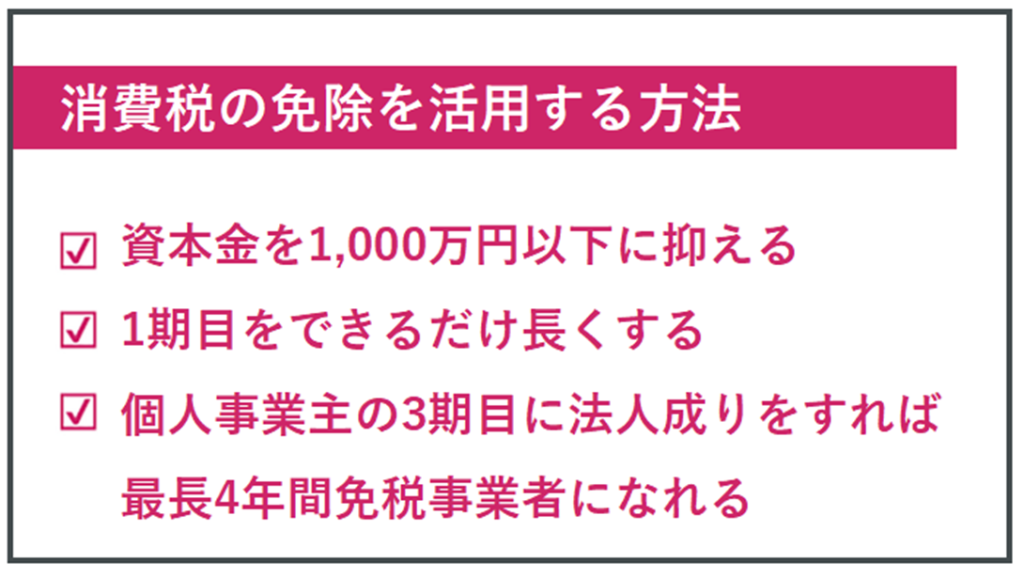

6.法人成りをするときに消費税の免除を最大限に活用する方法

ここまで読み、法人成りをするときにはできる限り消費税の負担を軽減したいと感じた方もいるでしょう。

ここでは、消費税の免除を最大限に活用する方法をご紹介します。どのような点を確認しながら法人成りを検討するべきか分かるので、ぜひ参考にしてみてください。

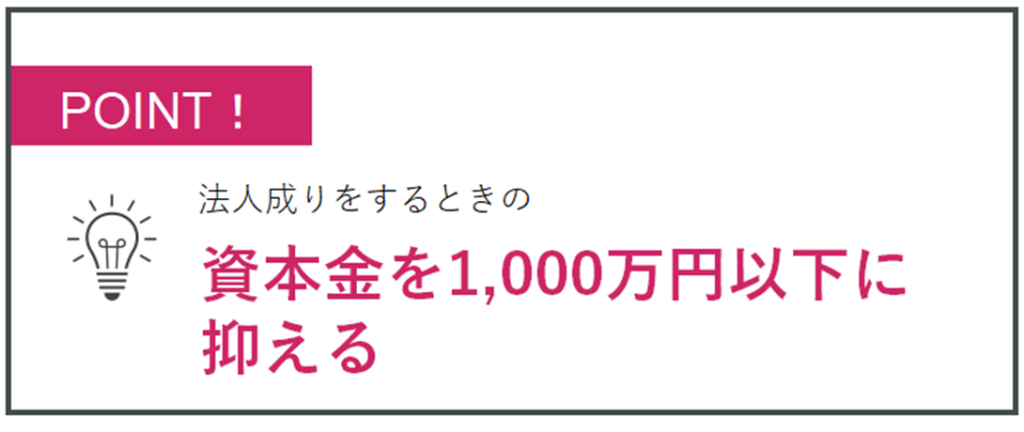

6-1.資本金を1,000万円以下に抑える

1つ目は、資本金を1,000万円以下に抑えることです。「3.法人成りをしたときに消費税が免除にならない4つのケース」でも触れましたが、資本金が1,000万円を超えると課税事業者になります。消費税の免除を最大限に活かしたい場合は、資本金を1,000万円以下にすることを検討してみてください。

ただし、人材派遣会社の場合は資本金を2,000万円以上用意しなければならないため、初年度から課税対象となります。また、資本金は信頼性や融資などにも影響を与えるポイントです。例えば、資本金が著しく少ないと法人としての信頼性に欠けて、思ったような融資が受けられない可能性があります。

消費税の免税を最大限活用することも大切ですが、資本金を決める要素は他にもあります。最終的な資本金額は、信頼性や今後の計画なども踏まえて決めるようにしてください。

| 【増資を行い資本金が1,000万円を超えた場合も課税事業者になる】 法人成りをするときには資本金が1,000万円以下であっても、増資をして1,000万円を超えると課税事業者になります。そのため、2期目の開始前に増資を行い資本金が1,000万円を超えると、2期目から課税事業者です。 資本金の増資を検討している場合は、増資を行うタイミングに注意するようにしましょう。 |

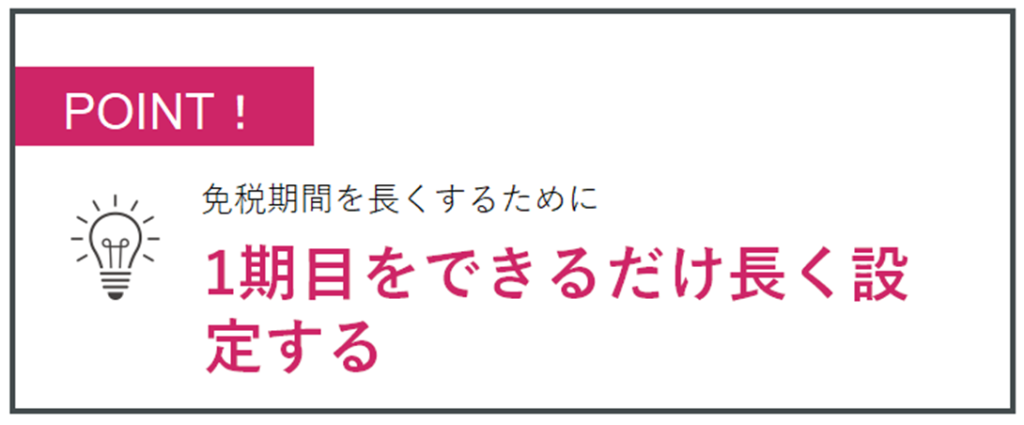

6-2.1期目をできるだけ長くする

2つ目は、法人成りをした年度をできるだけ長くすることです。法人は1年を超えなければ、事業年度を何ヵ月に設定しても問題ありません。決算公告は必要なのであまり短い期間は検討しにくいですが、2ヵ月や3ヵ月でも設定は可能です。

例えば、3月を決算月に設定した場合に、1月に法人成りをすると1期目は1月から3月の3ヵ月間になります。1期目の期間が短いと、免税対象となる期間が必然的に短くなってしまいます。先ほどの例では1期目は3ヵ月しかないので、1年3ヵ月が免除の特例期間です。

1期目を長く設定できればその分免除期間が長くなるため、法人成りをするタイミングを検討してみてください。

| 【特定期間の売上または給与が1000万円を超える場合は7ヶ月以下を設定する】 「4.一定の条件に該当すると法人成りをして2期目から納税が必要」で触れましたが、事業年度開始日から6ヶ月間の課税売上高(給与や賞与)が1,000万円を超えると2期目が課税対象になります。 しかし、事業年度開始日から6ヵ月間の課税売上高が1,000万円を超えても、1期が7ヵ月以下であれば2期目は課税対象者ではありません。つまり、事業年度開始日から6ヵ月間の課税売上高が1,000万円を超えそうな場合に限っては、1期目は7ヵ月以下に設定したほうがいいです。 短期間で売上高が大きくなるサービスや商品を扱っている場合や役職名や社員が多く給与支払い額が大きくなる場合は、1期目の期間を検討したうえで法人成りを進めるといいでしょう。 |

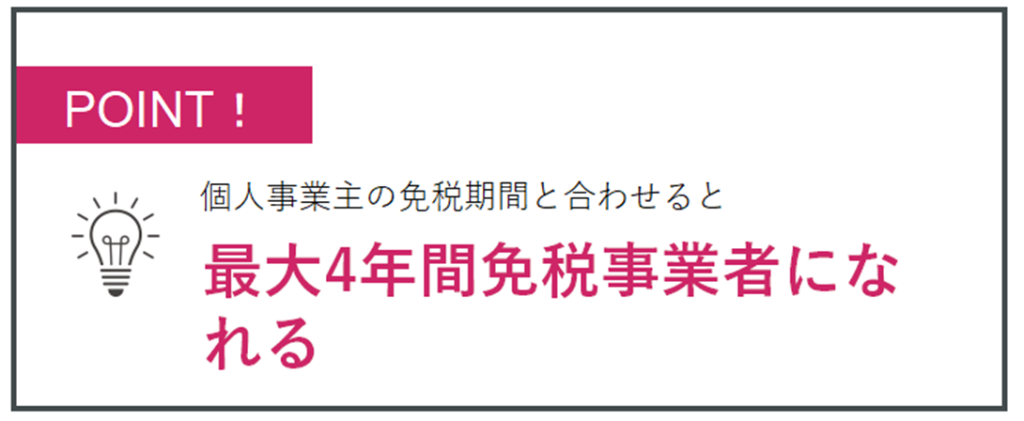

6-3.個人事業主の3期目に法人成りをすれば最長4年間免税事業者になれる

3つ目は、個人事業主の3期目に法人成りをすると最長4年間は消費税の免税事業者になれることです。基準期間法人だけでなく、個人事業主にも設定されています。

個人事業主の基準期間は、2年前となります。「2-1.基準期間がない」で解説した内容と同様に、個人事業主も2年間は基準期間がなく免除の特例が適用されます。

そのため、個人事業主の免除の特例期間と法人の免除の特例期間を連続して使えば、最長で4年間は免税事業者になれるのです。もちろん、法人成りをするには消費税面のことだけでなく、個人事業主としての売上や成長なども重要な要素です。消費税の優遇のみで法人成りのタイミングが決定できるものではありませんが、消費税の免除を最大限に活用する方法の一つとして把握しておくといいでしょう。

| 【個人事業主がインボイス登録していた場合は4年間の免税期間はない】 個人事業主がインボイス登録していた場合は課税事業者になっているので、最長4年間の免税期間は実現できません。例えば、個人事業主2年目でインボイス登録した場合は課税事業者になるため、消費税を納税しなければなりません。 |

7.法人成りするときの消費税に関するQ&A

ここでは、法人成りをするときに多い消費税に関する疑問をまとめてみました。

7-1.Q.課税売上高が1,000万円以下でも課税事業者になったほうがいいケースはありますか?

A.課税売上高が1,000万円以下でも、任意で課税事業者になることは可能です。課税事業者になったほうがいいケースとしては「3-4.ケース④消費税課税事業者選択届出手続きを行っている場合」でも触れたように、預かった消費税より支払った消費税のほうが多い場合です。この場合は消費税の還付を受けられる可能性があるため、課税事業者になることを検討してもいいでしょう。

7-2.Q.法人成りをしたときに固定資産を譲渡する場合は消費税はかかりますか?

A.個人事業主が課税事業者の場合は、消費税がかかります。資産の譲渡は「事業所得」または「譲渡所得」に該当するため、消費税が課税されます(土地や借地権などの非課税対象を除く)。

8.税の悩みは優秀な税理士へ!税理士をパートナーにするメリット

個人事業主とは異なり、法人成りをすると消費税一つを取っても法律が複雑で理解が難しいものです。法人成りの準備や法人成り後も税務や決算、会計など専門的な知識を必要とする場面が多く「どのように対処すればいいのか分からない」「理解するのに時間がかかる」など、経営者の悩みの種となりやすいです。

そこで、法人成りをする段階から、税理士をパートナーとして進めていくことがおすすめです。ここでは、税理士をパートナーにする3つのメリットを解説するので、ぜひ参考にしてみてください。

8-1.事業に集中でき会社を成長させられる

法人成りをすると人事業主とは異なり会計処理や決算公告の作成、資金調達などやらなければならない業務が急激に増えます。これらの業務を社内で行っていると日々の経営で手一杯で、会社を成長させる戦略的な経営までなかなか手が回りません。

実際に「せっかく法人成りをしたのに忙しくて思ったようなビジョンを描けない」「会社の成長まで考える余裕がなく規模が拡大しない」などの悩みはよく耳にします。

税理士をパートナーにすると、下記のような複雑な業務や手間のかかる業務を一任できます。

・毎月の記帳

・決算書や申告書の作成

・会計ソフトの導入支援

・資金調達のサポート

例えば、毎月の記帳や決済書、申告書の作成を現在の業務から切り離すことができれば、相当な時間を捻出できるはずです。その時間を会社の経営や戦略を考える時間にあてれば、スピード感を持ち会社を成長させられます。専門性の高い分野は信頼できる税理士に任せることで、会社が育つ基盤を整えられます。

8-2.資金繰りや経営などの相談ができる

「経営者は孤独」という言葉をよく耳にしませんか?法人成りをするとより一層責任が重くなり、会社の行く末を左右する判断を幾度もしなければなりません。また、経営者は社員とは立場が異なるため課題や悩みを相談する相手がおらず、どうしても孤独を感じてしまいます。

しかし、経営者の右腕となる経験や知識が豊富な税理士がいれば、現状の悩みや課題を相談しながら二人三脚で会社を成長させることができます。「このときどのような決断をするべきだろう」と一人で悩むことも減り、自信を持ち決断できるようになるでしょう。例えば

・自社の経営課題に応じた資金繰りの方法

・自社に合う融資や投資のサポート

・余分な経費を抑える対策方法

・利益を最大化する方法

など、幅広い課題を解決するためのサポートが可能です。例えば「自社の資金繰りは適切なのだろうか?」と不安に感じた場合は税理士に相談をして、問題となる部分や改善できる部分を指摘してもらえます。経営者が一人で悩んでいると問題解決までに時間を要しますが、頼りになる税理士がいると不安や課題も短期間で解消でき健全な会社経営を実現できます。

8-3.費用はかかるものの総合的に見るとお得

税理士に依頼をするとその費用はかかりますが、実は総合的に見るとコストダウンにつながる可能性があります。

一例として、「辻・本郷 税理士法人」なら、下記のように自分で法人成りするよりも低い費用で依頼ができます。法人成りをするときは費用と手間がかかりますが、自分で行うよりも70,000円以上も安く法人成りができるのです。

| 主なサービス内容 | 自分で法人成りする場合 | 辻・本郷 税理士法人 |

| 定款認証印紙代 定款認証手数料 など | 240,000円 | 163,000円 |

また、経営者一人で判断をすると

・税金を払い過ぎている

・経費を抑える方法が分からない

・不要な手数料や利用料を払っている

など認識の誤りがあり、余分なコストをかけている可能性があります。例えば、税理士と相談しながら経費管理や会計管理をすることで年間100万円のコスト削減が実現すると、税理士に依頼をしたとしてもコストを抑えることができます。

とくに、会計や税務は法律や複雑な規則が絡んでおり、経営者が一人で最良な判断をすることが難しいです。正しい知識がある税理士に依頼するからこそ、最終的には余分なコストを抑え必要な部分に投資ができるようになります。

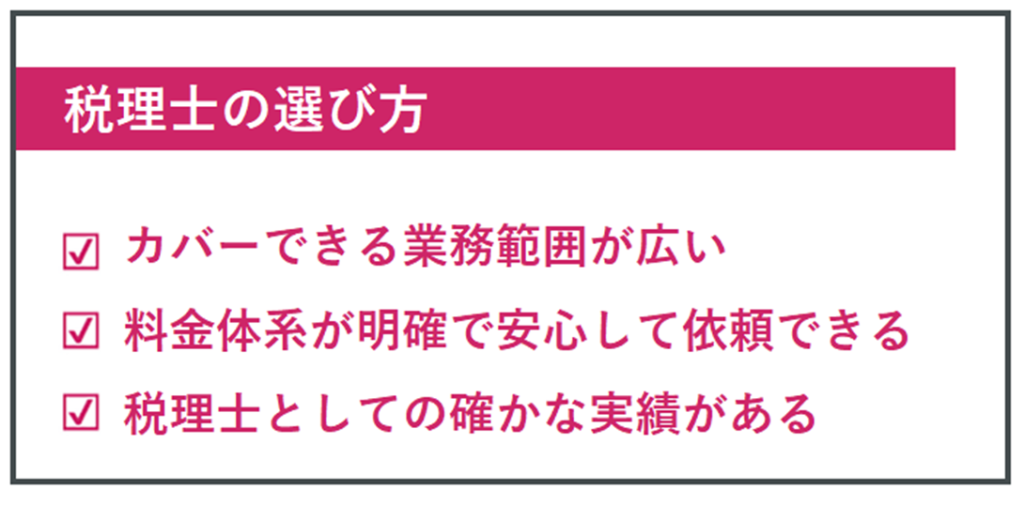

9.間違いなく費用・手間を削減できる税理士の選び方

税理士をパートナーにするメリットが理解できたところで、自社に合う税理士はどのように選べばいいのか迷うところです。ここでは、手間や費用を削減でき会計の成長につながる税理士の選び方をご紹介します。どのようなポイントに着目するべきか、参考にしてみてください。

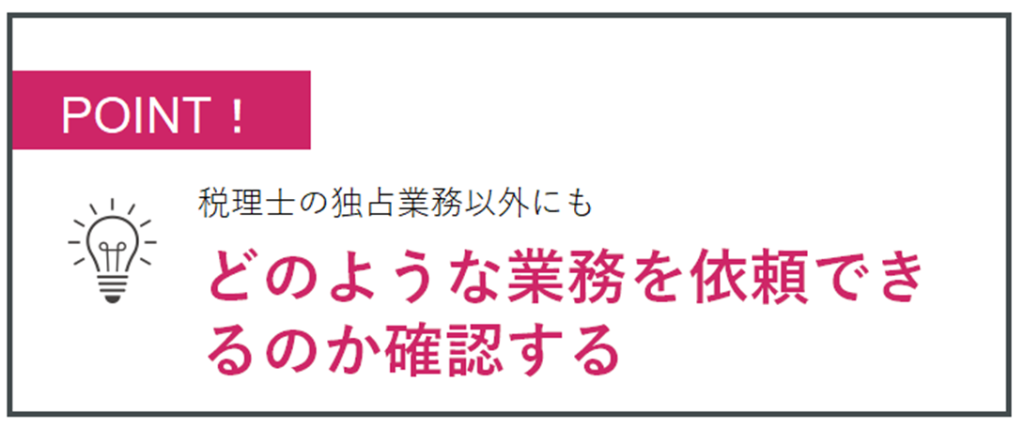

9-1.カバーできる業務範囲が広い

1つ目は、カバーできる業務範囲が広いことです。税理士の独占業務(税理士にしかできない業務)は、下記の3つが該当します。

| 税理士の独占業務 | |

| 税務代理 | 決算書や申告書を作成して提出する 税務調査が入った場合は立会いをする |

| 税務書類の作成 | 税務申告に必要な書類を作成する |

| 税務相談 | 税金の算出方法や税金を抑える方法などの相談に乗る |

この3つの業務は確実にできますが、その他に依頼できることが税理士により異なります。会社経営に関する幅広い範囲をカバーしているほうが様々なことを相談でき、経営者の手間削減につながるでしょう。一例としては

・融資や助成金の調達サポート

・経営戦略の策定

・従業員の雇用サポート

・子会社設立の相談

などが挙げられます。税務や会計範囲の相談だけでなく、経営や雇用、融資の相談もできれば、幅広い課題の解決が目指せます。仮に税理士に依頼できる範囲が狭いと、他の士業にも依頼しなければならない可能性があります。余分なコストをかけないためにも、税理士に依頼できる範囲を確認しておきましょう。

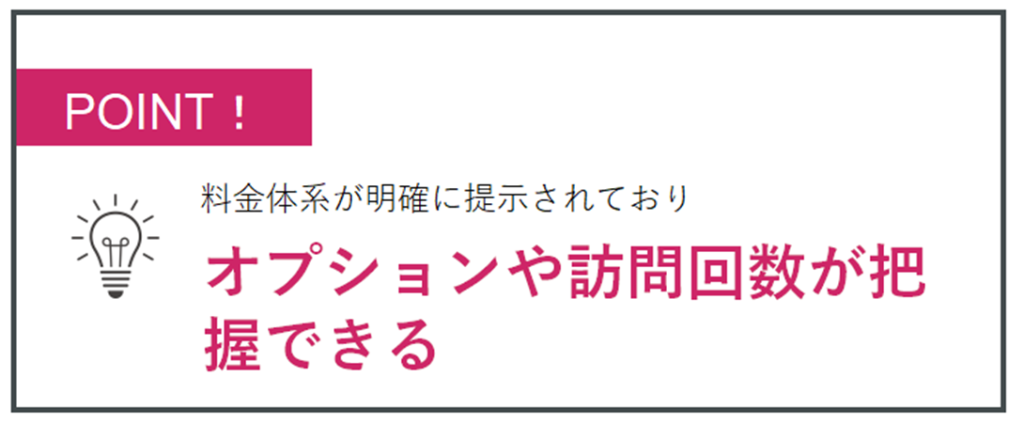

9-2.料金体系が明確で安心して依頼できる

2つ目は、料金体系が明確で安心して依頼できることです。税理士を選ぶときには、誰でも費用は確認するかと思います。このときに見逃しがちなのが、オプションの費用です。

例えば、毎月1回会社に訪問する費用は含まれているものの、訪問時以外の質問は費用が発生することがあります。また、通常業務の範囲が狭く多くの業務がオプションに該当し、費用がかさむケースも失敗例としては見受けられます。

そのため、事前に下記の項目を確認し料金体系が明確であるか確認しておきましょう。

・通常料金に含まれる業務

・オプションとして用意されている業務

・訪問回数

・契約解除や違約金が発生する条件

とくに、通常料金に含まれる業務が曖昧な場合は、要注意です。費用はかかったものの、思ったような業務を依頼できない可能性があります。料金体系が明確で安心して依頼できると思ってから、改めて費用を比較して継続して依頼できる料金体系の税理士を選択しましょう。

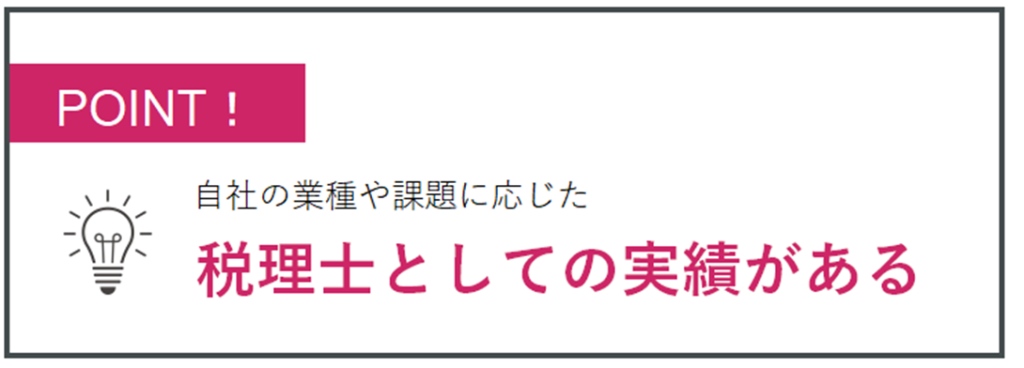

9-3.税理士としての確かな実績がある

3つ目は、税理士の実績を確認することです。税理士は国家資格を取得しないと名乗れないため、誰もが一定の知識や技術は持っています。その上で、自社の規模や課題に応じた実績が重要です。実績を確認するポイントとしては、下記があります。

| 【税理士の実績を確認するポイント】 ・税理士としての実務経験 ・税務調査への有無 ・得意な分野 ・携わってきた業種や会社の規模 ・税理士事務所などに所属している場合は事務所の評判や規模 |

例えば、大企業の税理士担当をしている場合、法人成りをしたばかりの会社の成長や資金繰りのサポートには慣れていない可能性があります。中小企業や法人成りを強みとしている税理士を選んだほうが自社にとってメリットがあるでしょう。

また、特殊な業種である場合は、業種の経験も確認したいポイントです。例えば、医療法人の場合は、一般企業とは異なる部分が多々あるので、医療法人を担当したことがある税理士が好ましいです。このように、自社に合う実績や経験があるのか確認をして、税理士を選ぶといいでしょう。

10.税理士と顧問契約をするなら会社設立とセットがおすすめ

税理士と顧問契約をするなら、会社設立とのセットがおすすめです。会計設立のみ、顧問契約のみではなく、双方を取り入れたセットを利用することで、会計設立時からスピード感を持ち効率よく進められます。また、初期段階で判断を誤ることがなく、正しい知識をもとに決断ができます。

ここでは、税理士と顧問契約+会計設立をセットで契約するメリットをご紹介します。

10-1.法人成りの手続きを一任できる

いざ法人成りを進めようとすると通常業務が忙しく、書類作成や申請に手が回らないケースがあります。

「自分で会社設立を進めようとしたけれど、思ったよりも負担が大きく止まっている」「自分で会社設立しようとしたものの難しくて挫折した」などの失敗例も見受けられます。

会社設立を税理士に依頼できれば、やるべきことが多く大変な会社設立時の負担を軽減できます。その結果、短期間で効率よく会社設立まで持っていくことができるでしょう。

「6-2.1期目をできるだけ長くする」などでも触れましたが、思ったように会社設立が進まず時期が延びると初年度の期間が変動します。戦略的な会社設立ができなくなる可能性もあるので、税理士とともに効率良く進めたほうが得策です。

10-2.会社設立時から徹底的にサポートしてもらえる

会社設立時から顧問契約をしておくと、会社設立の段階から徹底的にサポートしてもらえます。実は、会社設立時に税務や会計で失敗しやすいのは、会社設立前と会社設立後です。

会社設立前は個人事業主時代の資産引継ぎや負債の引継ぎが難しく、専門的な知識が必要です。この段階で顧問契約をしていると、正しい知識を持って判断ができます。

また、会社設立後は、個人事業主とは異なる会計処理を行わなければなりません。慣れるまでは分からないことが多く、税理士と顧問契約をしていると安心です。

「会社設立後に顧問契約を検討しよう」と思っている方もいるかもしれませんが、それではつまずきやすい部分をカバーできません。会社設立とセットで契約することで、会社設立をする段階から安心して進められます。

11.会社設立+税理士顧問なら辻・本郷 税理士法人にお任せ!

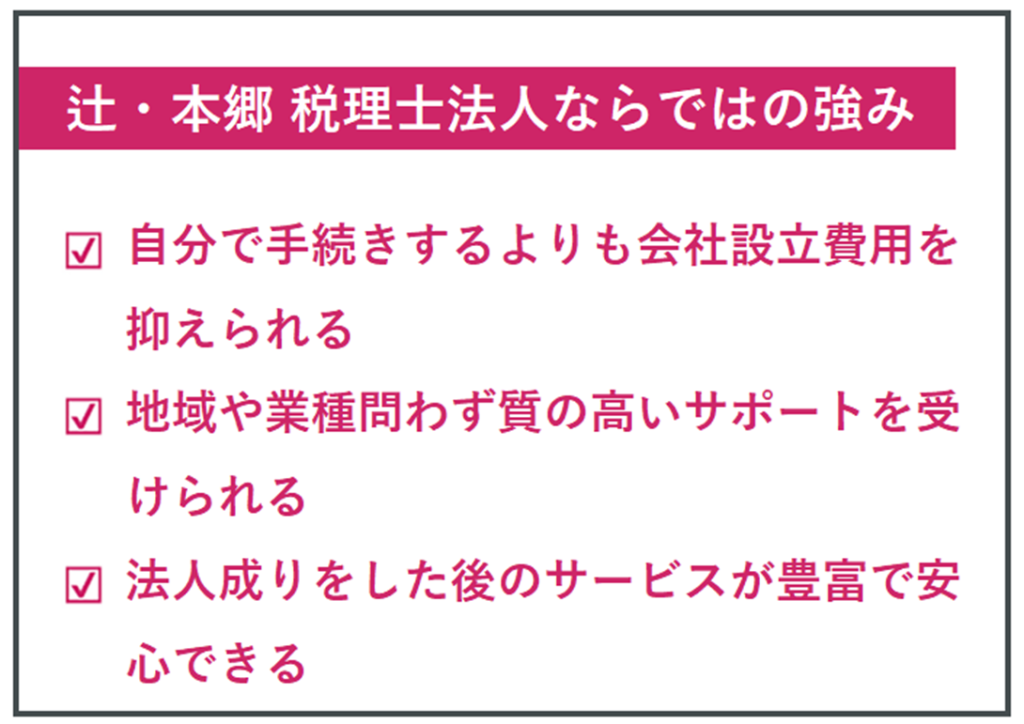

法人成りをするときに税理士への依頼を検討している場合は、「辻・本郷 税理士法人」にお任せください。「辻・本郷 税理士法人」は拠点数・職員数ともに日本一です。法人成りをする地域や業種問わず、信頼いただけるプロフェッショナルな集団を目指しご期待に添えるサービスを提供しています。

「辻・本郷 税理士法人」ならではの強みは、次の3つです。

どのような強みがあるのか、ぜひチェックしてみてください。

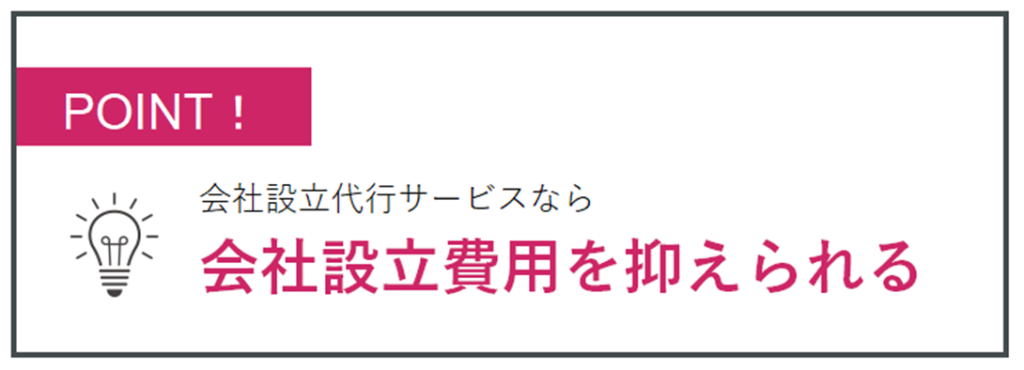

11-1.自分で手続きするよりも会社設立費用を抑えられる

「辻・本郷 税理士法人」は、自分で会社設立の手続きをするよりも費用を抑えられます。会社設立手続きは誰が行っても、基本的には24万円程度(最低22.2万円)がかかります。

「辻・本郷 税理士法人」の「会社設立代行サービス」は会社設立に必要な全費用から、一部の費用を自己負担しています。

| 主なサービス内容 | 自分で法人成りする場合 | 辻・本郷 税理士法人 |

| 定款認証印紙代 定款認証手数料 登録免許税など | 240,000円 | 163,000円 |

そのため、会社設立に必要な手続きをしっかりと満たしながらも、会社設立時の費用負担を軽減できます。料金体系も明確なので、不安を抱えることなくご利用いただけます。

11-2.地域や業種問わず質の高いサポートを受けられる

「辻・本郷 税理士法人」は、拠点数・職員数ともに日本一の税理士法人です。どの地域で法人成りを検討しても地域ごとに拠点があるため、質の高いサポートを受けられます。

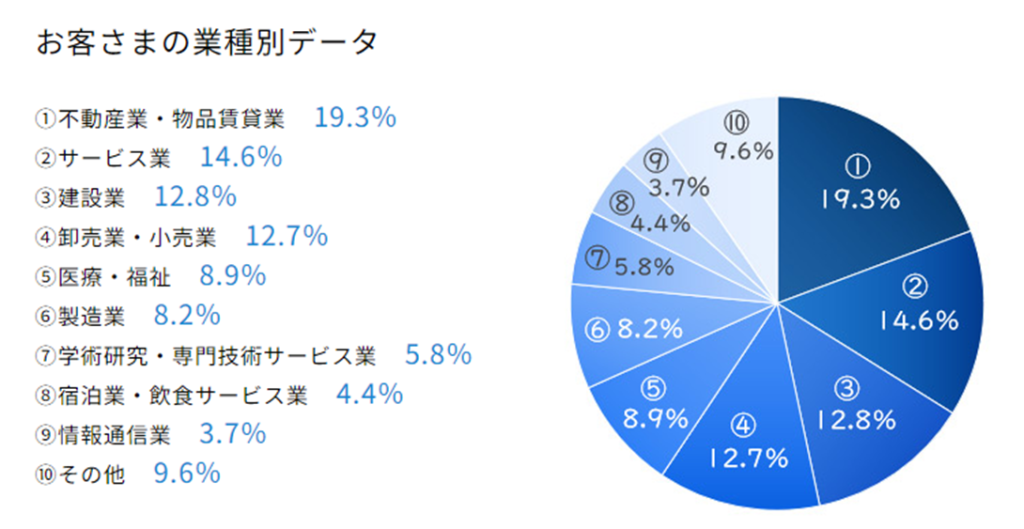

国内最大規模で展開しているため実績が豊富で、経営課題や現状を踏まえて的確なアドバイスができます。下記のように携わっている業種の幅も広く、専門性の高い業種であっても各分野に特化したスタッフがサポートいたします。

会社の課題やお悩みに応じて、スピーディーに的確なアドバイスを提供させていただきます。

11-3.法人成りをした後のサポートが豊富で安心できる

法人成りをした後こそ、会社の課題を解消し成長させるためのサポートが必要です。「辻・本郷 税理士法人」では、下記のように会社設立後の税務や会計の処理を始め、幅広いサービスを用意しています。

| 「辻・本郷 税理士法人」が提供しているサービス一例 |

| ・銀行の融資や助成金、補助金の相談 ・設立後の経理や従業員の雇用などの運営サポート ・法人税などの報告書の作成、提出 ・会計帳簿の記帳代行 ・決算書の作成代行 ・決算や節税のシミュレーション ・税務調査への対応 ・子会社設立の相談 |

会社運営は法律や税務の知識が必要とあるシーンが多く、法人成りをしたばかりの時期はとくに難しく感じます。「何とか一人でやってみようと思ったけれど失敗した」「一人でやるには時間と労力がかかり過ぎる」などの失敗例も耳にします。

「辻・本郷 税理士法人」は明確な料金体系と豊富な知識で、法律成りから会計設立後の課題や悩みまで手厚くサポートいたします。二人三脚で会社を成長させられる税理士をお探しの方は、ぜひお気軽にお問い合わせください。

12.まとめ

いかがでしたか?法人成りをするときの消費税の考え方や、課税事業者になるタイミングが理解できたかと思います。最後にこの記事の内容を簡単に振り返ってみましょう。

〇法人成りをしたら最長2年間は消費税が免除になる。その理由は次の2つ

| ①法人成りをしてからの基準期間がない ②法人と個人事業主は切り離して考える |

〇消費税の免除が受けられないケースは次の4つ

| ①資本金が1,000万円を超える場合 ②特定新規設立法人を設立した場合 ③相続により事業継承した場合 ④消費税課税事業者選択届出手続きをしている場合 |

〇法人成りをするときに消費税の免除を最大限に活用する方法は次の3つ

| ①資本金を1,000万円以下に抑える ②1期目をできるだけ長くする ③個人事業主の3期目に法人成りをすれば最長4年間免税事業者になれる |

法人成りをするときには、消費税の正しい知識を身につけておくことが大切です。法人成りをするとこの他にも、決算や税務処理などの新しい知識が必要です。税理士と二人三脚で進めると正しい知識をもとに最適な判断ができます。法人成りを進めるときには、「辻・本郷 税理士法人」にご相談ください。