「個人投資家でいるよりも、法人化したほうが、節税になるらしい」

そんな話を聞いて、調べているところかもしれません。

結論からお伝えすると、法人化することで多様なメリットを得られるケースは少なくありません。

しかしながらケースバイケースで、逆にデメリットが大きくなる人もいることに注意が必要です。

この記事では、「投資家の法人化」について、基礎知識からメリット・デメリットまで、整理して解説します。

最後までお読みいただくと、投資家として法人化をするべきか冷静に判断できる構成となっています。ご自身の投資戦略に最適な道を選ぶヒントとなるはずです。

1. 投資家の法人化に関する基礎知識

まずは、投資家の法人化に関する基礎知識から見ていきましょう。

1-1. 投資家が法人化するとはどういうことか?

「そもそも、“投資家が法人化する” ってどういうこと?」

という疑問があるかもしれません。

投資家の法人化とは、投資家が資産管理会社を設立して、法人として投資を行うことを指します。

資産管理会社の設立は、富裕層の資産家の間では、昔からオーソドックスな手法でした。

近年では、副業で不動産投資を行う会社員や、株式・FX・仮想通貨のトレーダーなど、さまざまな投資家が法人化しています。

具体的には、たとえば不動産投資家であれば、法人化して法人名義でアパートなどの物件を購入したり、大家業(不動産賃貸業)を行ったりします。

あるいは、株式投資家の場合には、法人名義の証券口座を開設して、法人口座で株式投資を行います。

1-2. 個人と法人の税制の違い

この後、投資家が法人化するメリット・デメリットを解説していきますが、その前に知っておきたいのは、利益が出た場合に課税される、個人と法人の所得税の違いです。

「個人投資家と法人化は、どちらのほうが税負担を軽減できる?」

という点が気になるところかと思いますが、結論からいえば、本当にケースバイケースで一概にはいえません。

法人税と所得税について、以下で整理しておきましょう。

1-2-1. 法人税

まず法人の場合はシンプルです。どのような投資対象から得られた所得であっても、一律で「法人税」が課税されます。

【法人税の税率】

法人税の税率は、普通法人、一般社団法人等又は人格のない社団等については23.2%

(資本金1億円以下の普通法人、一般社団法人等又は人格のない社団等の所得の金額のうち年800万円以下の金額については15%)

上記のとおり、資本金1億円以下の法人であれば、

《年800万円以下の部分は15%、それを超える部分は23.2%》

となります。

※上記のほかに、地方税(法人住民税・法人事業税)が課税されます。

1-2-2. 所得税

一方、個人にかかる所得税は、法人税よりも複雑です。

まず、課税方式が2つあります。

(1)総合課税制度:各種の所得金額を合計し総所得金額を求め、これについて税額を計算して確定申告によりその税金を納める。

(2)分離課税制度:他の所得金額と合計せず、分離して税額を計算し確定申告によりその税額を納める。

申告分離課税制度(確定申告が必要)と源泉分離課税制度(源泉徴収によって納税するため確定申告は不要)の2種類がある。

(1)総合課税制度の場合は、累進課税といって所得金額に応じて《所得税5〜45%》+住民税 となり、儲けが大きくなるほど税負担が大きくなる仕組みになっています。

【所得税の税率】

課税される所得金額 | 税率 | 控除額 |

1,000円 から 1,949,000円まで | 5% | 0円 |

1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

40,000,000円 以上 | 45% | 4,796,000円 |

※ 平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。

※上記のほかに、お住まいの地域の住民税が課税されます。

上記だけ見ると、税率が一律である法人税のほうが税負担が軽いように思えますが、注意しなければならないのは、(2)分離課税制度 を適用できる所得があることです。

たとえば、株式投資を特定口座(源泉徴収あり)で行った場合、税率は《所得税 15% + 住民税5%》+復興特別所得税(原則としてその年分の基準所得税額の2.1%)で、20.315%となります。

《法人税の23.2%》よりも、低い税率となっていることがわかります。

1-3. どちらが税負担が少ないかケースバイケース

ここまでお読みいただくと、個人投資家のままでいるのと、法人化するのでは、どちらがお得になるかは、ケースバイケースで一概にいえないことが、おわかりいただけるかと思います。

ネット上で見かける投資家など、ほかの人と状況と同じだと考えて判断するのは危険ですので、ご注意ください。

あるいは、累進課税で事業所得の所得税を納めているフリーランスの法人化(※)とも、区別して捉える必要があります。

※フリーランスの場合、累進課税による所得税の納税が主のため、一般的に《所得800万円前後》が、法人化検討の目安といわれます(参考:『SCOPE』2020年9月号(No.231))。

投資家の場合は、

・どのような投資対象からの所得があるのか?

・課税制度はどの種類を選ぶのか?

・所得の金額はいくらなのか?

・投資以外の所得は何があるのか?

……などの要件によって変わるため、それぞれの状況に合わせて、見込み税額を算出して比較する必要があります。

次章からは、上記を踏まえたうえで、法人化のメリット・デメリットを以下で見ていきましょう。

所得税以外の検討ポイントも多くあるため、多角的に判断する必要があります。

2. 投資家が法人化するメリット

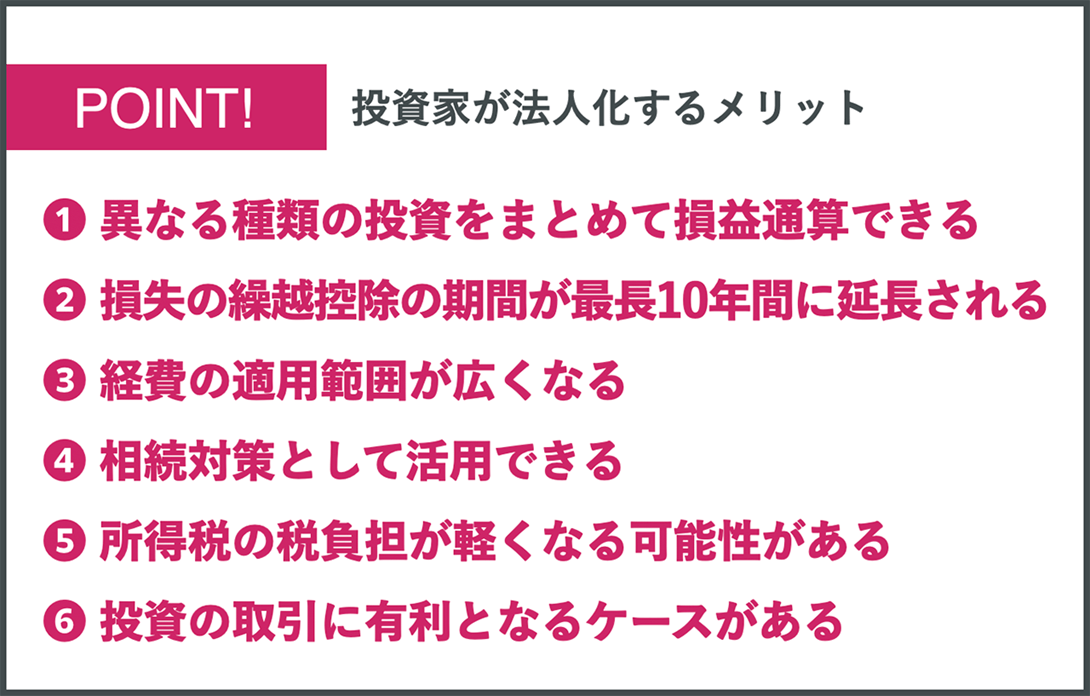

投資家が法人化するメリットとして、6つのポイントが挙げられます。

それぞれ見ていきましょう。

2-1. 異なる種類の投資をまとめて損益通算できる

1つめのメリットは「異なる種類の投資をまとめて損益通算できる」です。

損益通算とは、同年分の利益と損失を相殺することです。

個人投資家の場合、所得の区分が分かれており、決まった所得しか損益通算ができません。

【個人の場合:損益通算の対象となる所得の範囲】

所得の金額の計算上損失が生じた場合に、損益通算の対象となる所得は次の所得です。

(1)不動産所得

(2)事業所得

(3)譲渡所得

(4)山林所得

(注1) 利子所得および退職所得は、所得金額の計算上損失が生じることはありません。

(注2) 配当所得、給与所得、一時所得および雑所得の金額の計算上損失が生じることはありますが、その損失の金額は他の各種所得の金額から控除することはできません。

(注3) 生活に通常必要でない資産に係る所得の金額の計算上生じた損失は、競走馬の譲渡に係るもので一定の場合を除き、他の各種所得の金額と損益通算できません。

たとえば、大家業(不動産所得)で利益が出ており、CFD取引(雑所得)で損失が出ているとします。損益通算して利益を相殺できれば、税負担を軽減できるのですが、個人投資家では不可能です。

それが、法人化すると所得の区分けがないため、どのような投資から得た利益であっても、損益通算ができます。

複数の区分にまたがる投資をしている投資家にとっては、大きなメリットといえるでしょう。

2-2. 損失の繰越控除の期間が最長10年間に延長される

2つめのメリットは「損失の繰越控除の期間が最長10年間に延長される」です。

損失の繰越控除とは、損失が出た年の翌年以降に損失を繰り越して、翌年以降の利益と相殺できるようにすることです。

個人投資家の場合、損失の繰越控除の期間は最長3年ですが、法人化すると10年間に延長されます。

投資に取り組む過程では、思わぬ大きな損失を出してしまう可能性があります。

たとえば、株式投資をしている人であれば、「リーマンショック」「コロナショック」のような暴落に巻き込まれることがあるかもしれません。

大きなショックから相場が回復するまでは、年単位の時間がかかることも少なくありませんが、損失の繰越控除の期間が10年と長ければ、税負担を軽減しながら巻き返しを図れます。

参考:国税庁「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」

2-3. 経費の適用範囲が広くなる

3つめのメリットは「経費の適用範囲が広くなる」です。

より多くの項目を経費適用できるようになれば、課税所得金額を減らせるので、税負担の軽減につながります。

法人化によって、経費にできる代表的な項目は「役員報酬」です。

自身に対する役員報酬のほか、たとえば、配偶者など家族を役員とすることで、適用範囲が広がります。

ただし注意点として、役員報酬として受け取った金額には、個人の所得税が課税されます。

トータルでどちらのほうが納税額が少なくなるかは、慎重にシミュレーションする必要があります。

2-4. 相続対策として活用できる

4つめのメリットは「相続対策として活用できる」です。

多種多様な財産を保有している場合、個人名義のままにしておくと、相続の際にひとつずつ個別に相続する必要があり、大きな負担となります。

そこで法人化して法人名義に変更しておくと、法人を承継するだけでよいので、相続を円滑に進めることができます。

また、役員報酬の形で、財産を家族など相続人となる人へ移転し、将来の相続財産を圧縮すれば、相続税の負担軽減にもつながります。

2-5. 所得税の税負担が軽くなる可能性がある

5つめのメリットは「所得税の税負担が軽くなる可能性がある」です。

このポイントは、先ほど「1-3. どちらが税負担が少ないかケースバイケース 」の項で解説したとおりです。

一概に税率だけで比較はできません。

しかしながら、ここまでにメリットとして解説した「損益通算」「繰越控除の期間」「経費の適用範囲」などの要素も含めて総合的に検討すると、所得税の税負担を軽減できるケースは多いといえるでしょう。

2-6. 投資の取引に有利となるケースがある

6つめのメリットは「投資の取引に有利となるケースがある」です。

たとえば、FX取引の場合、個人口座よりも法人口座のほうが高いレバレッジで取引できるように設定している事業者が多く見られます。

あるいは、不動産投資の場合、法人形態であることで取引がしやすくなったり、融資を引き出しやすくなったりするケースもあります。

ご自身が行っている投資で、法人でしか得られない利得があれば、法人化を検討する価値はあるといえます。

3. 投資家が法人化するデメリット

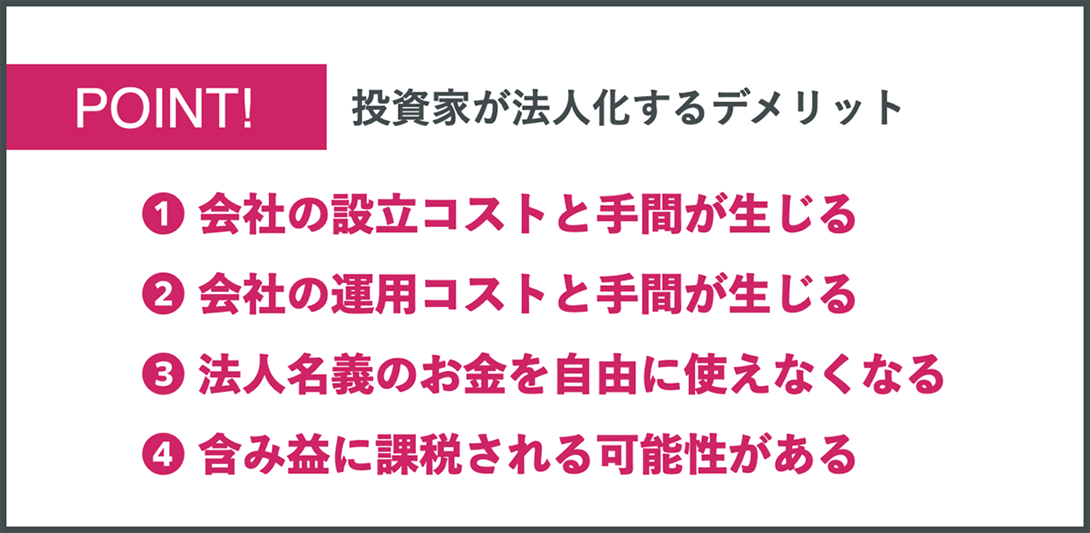

続いて、デメリットを見ていきます。どういった点に注意が必要なのか、あらかじめ把握しておきましょう。

3-1. 会社の設立コストと手間が生じる

1つめのデメリットは「会社の設立コストと手間が生じる」です。

会社設立にかかる費用の詳細は「法人成り 費用 」で解説していますが、実費だけでも、以下が必要となります。

【会社設立にかかる費用】

項目 | 費用 |

定款認証印紙代 | 40,000円 |

定款認証手数料 | 32,000円(※) |

登録免許税 | 150,000円 |

会社設立にかかる実費合計 | 222,000円 |

※資本金が100万円以上300万円未満の場合は定款認証手数料は42,000円、300万円以上の場合は52,000円になります。

仮に、会社設立によって見込める減税額が《年5万円》だった場合、初期費用を回収するだけで4年以上の年月が必要となってしまいます。

加えて、会社設立にはお金だけでなく、設立手続きの手間や労力も生じます。それらも加味すれば、かかるコスト以上にメリットが得られる見込みがないと、後悔する結果となりかねません。

3-2. 会社の運用コストと手間が生じる

2つめのデメリットは「会社の運用コストと手間が生じる」です。

【運用コストの例】

・社会保険料

・顧問税理士への報酬

・法人住民税(所得が赤字であっても課税される税金。資本金1,000万円以下の場合 7万円/年〜)

費用的な負担だけでなく、会社形態になると、法的に必要となる手続きが多くあり、手間が増えます。

たとえば、作業が多く労力のかかる決算処理や、強制加入となる社会保険の手続きなどが挙げられます。

3-3. 法人名義のお金を自由に使えなくなる

3つめのデメリットは「法人名義のお金を自由に使えなくなる」です。

個人投資家であれば、

「今日はFXで大きく勝てたから、豪華なディナーを食べに行こう」

という具合に、ポジションを決済したばかりの利益を出金して、個人ですぐに使うことも可能でした。

ところが、法人化すると法人口座の財産は、個人の所有とは別の管理となり、社長であっても自由に使えなくなります。

会社から役員報酬として支給されて初めて、個人で自由に使えるようになります。

役員報酬の金額は、原則、事業年度開始日から3ヶ月以内・1年に1度しか変更できません。

たとえば、3月決算で期首が4月の会社の場合、4〜6月の間に当期(4月〜翌年3月)の役員報酬を決めたら、翌年3月分まで変更できないのです。

個人投資家のときは、このようなお金の縛りは一切なかったため、法人化した後に不便さを感じる人の多いポイントです。

役員報酬の変更については「役員報酬 変更 」もあわせてご覧ください。

3-4. 含み益に課税される可能性がある

4つめのデメリットは「含み益に課税される可能性がある」です。

個人投資家であれば、含み益(評価益)がどれほど膨らんでも、決済しなければ所得税が課税されることはありません。

しかしながら、法人の場合は「売買目的有価証券」とみなされた場合、含み益に対して課税される恐れがあります。

【売買目的有価証券とは?】

時価の変動により利益を得ることを目的として保有する有価証券をいいます。

この「売買目的有価証券」については、時価をもって貸借対照表価額とし、評価差額は当期の損益として会計処理をします。

この売買目的有価証券は法人税法の規定に基づき分類することも認められています。

なお、法人税法上の売買目的有価証券とは、短期的な価格の変動を利用して利益を得る目的で取得した次に掲げる有価証券をいいます。

(イ)専担者売買有価証券

トレーディング専門部署によるトレーティング目的の有価証券

(ロ)短期売買有価証券

短期売買目的所有である旨を帳簿等に記載している有価証券

(ハ)金銭信託に属する有価証券

短期売買目的所有である旨を帳簿等に記載している金銭信託

出典:J-Net21「大きく変わった有価証券の評価および評価損益」

実際の会計上の処理は専門知識が必要となるため、税理士とよく相談する必要があります。

ご自身の投資スタイルではどのような処理になるのか、法人化する前に、よく検討しておくことが重要です。

4. 投資家の法人化検討は専門家に相談を

ここまで、個人投資家が法人化する際のメリット・デメリットについて、解説してきました。

実際に法人化に踏み切るかどうか判断する際には、専門家に相談されることをおすすめします。

4-1. 自分の状況に合う個別アドバイスを受けられる

投資家が法人化するケースでは、メリット・デメリットが複雑に絡み合っていることが多いため、専門知識がないと正しい判断は難しくなります。

とりわけ税制面は複雑なため、税の専門家である税理士に見解を求めましょう。

辻・本郷 税理士法人にご相談いただいた場合、個別ケースごとに異なるメリット・デメリットを精査して、具体的にアドバイスが可能です。

辻・本郷 税理士法人は、国内拠点が85ヶ所あり、全国に1,960名ものスタッフが在籍しています。

さまざまな投資手法や資産管理に精通していますので、兼業投資家の方から専業投資家の方まで、最適な運用をご提案できるのが強みです。

相続税対策(遺言作成)や、富裕層向け資産承継サービスも充実しています。

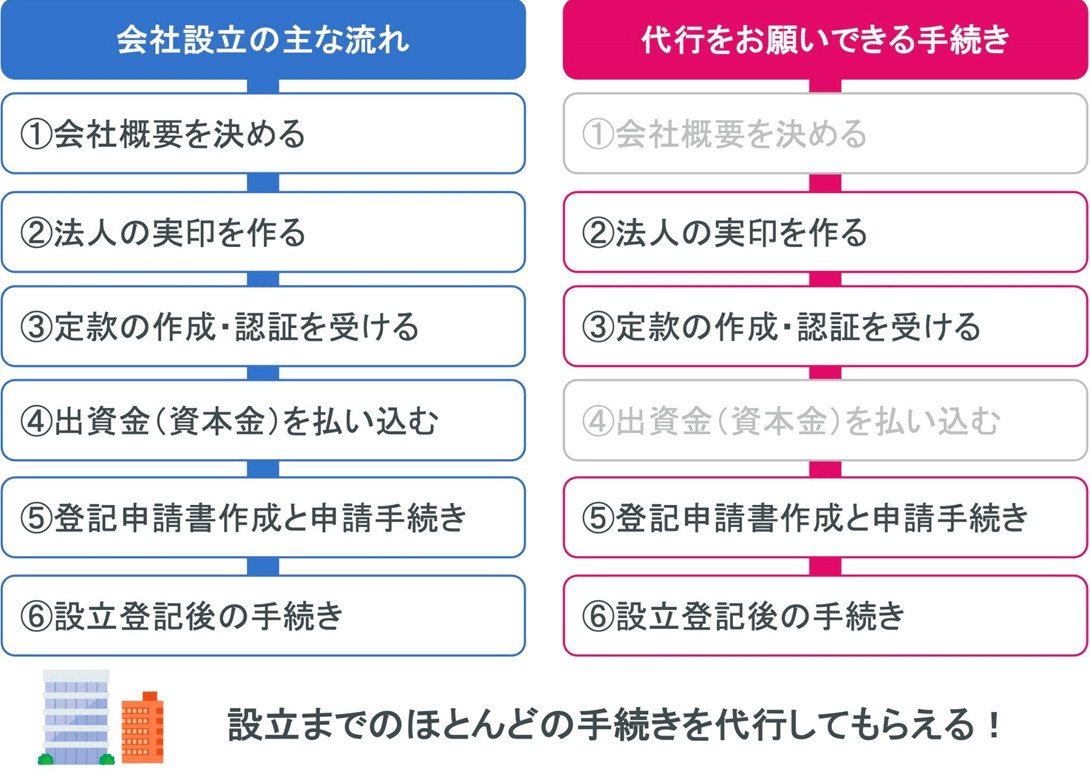

4-2. 設立代行を手数料無料で依頼できる

会社設立の手間が気になる方には、手数料無料でご利用いただける「会社設立代行」がおすすめです。

設立代行については、「会社設立代行の全て!代行内容から費用・メリットまで詳細がわかる」にて、詳しく解説しています。

出典:会社設立代行の全て!代行内容から費用・メリットまで詳細がわかる

会社設立を検討する際には、参考にしていただければと思います。

5. まとめ

本記事では「投資家の法人化」をテーマに解説しました。要点をまとめておきましょう。

【投資家が法人化するメリット】

- 異なる種類の投資をまとめて損益通算できる

- 損失の繰越控除の期間が最長10年間に延長される

- 経費の適用範囲が広くなる

- 相続対策として活用できる

- 所得税の税負担が軽くなる可能性がある

- 投資の取引に有利となるケースがある

【投資家が法人化するデメリット】

- 会社の設立コストと手間が生じる

- 会社の運用コストと手間が生じる

- 法人名義のお金を自由に使えなくなる

- 含み益に課税される可能性がある

投資家にとって “法人化” は、知っておくべき知識のひとつといえます。

今すぐの法人化は見送ったとしても、今後、投資を続けていく過程では、

「この状況なら、法人化したほうがメリットが大きい」

という局面になることもあるでしょう。

そのとき知識があれば、すぐに行動できます。未来を見据えつつ、最適な選択を重ねて、資産を大きく育てていきましょう。