あなたが行う事業は、会社を設立して行うべきか個人事業主としてやっていくか、どちらの方が良いのでしょうか。

もちろん一概にどちらが良いというものではなく、会社を設立すべきかどうかは様々なメリットを知った上で自分の状況と照らし合わせて検討すべきです。

筆者が所属する辻・本郷会社設立センターでは下記のようなご相談を年間300件近くいただいております。

・取引先に法人化を薦められたが、会社設立をして損をすることは無いか?

・節税になると聞いたことがあるが、どんな仕組みで具体的にどれだけ節税できるのか?

・事業を始めようと思うが、個人事業主と会社どちらにした方がいいか?

・会社を設立してはみたが、きちんとメリットを享受出来ていないのではないか?

本稿では、会社設立の「メリット」と「デメリット」に加え、会社を設立するべきかどうか適切に意思決定をするためのポイントについて徹底的に解説してゆきます。

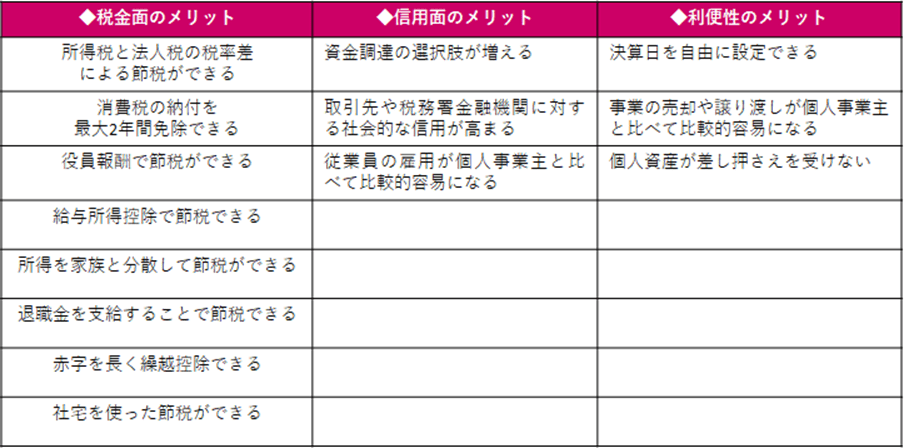

1.会社設立する15のメリット

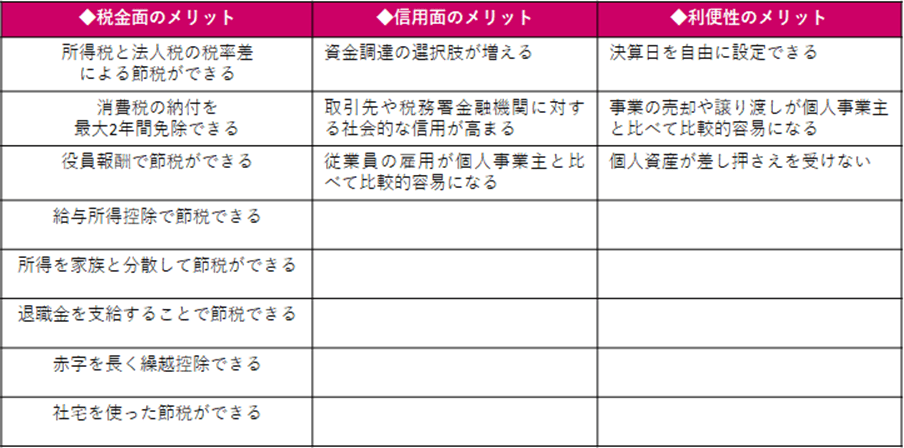

会社を設立することで主に以下の3分類でのメリットがあります。

・会社のみが利用できる節税策などの税金面のメリット

・取引先や金融機関に対する信用面のメリット

・確定申告時期を自由に設定するなどの利便性のメリット

上記の3分類のメリットを細分化し、15のメリットとして分類ごとに解説してゆきます。

1-1.【税金面のメリット】

1-1-1.所得税と法人税の税率差による節税ができる

会社を設立した場合、所得によっては納税額を大きく下げることが可能となります。

所得とは給与や売上などの収入から、経費や所得控除を差し引いた後に残ったお金のことで、この所得に税率を掛けることで納める税金の金額が決まります。

個人事業主と会社で、所得に税率を掛けて納める税金が決まることに違いはありませんが、課される税金と税率がそれぞれ異なります。

○個人事業主に課される税金:所得税、住民税、事業税

○会社に課される税金:法人税、地方法人税、住民税、事業税

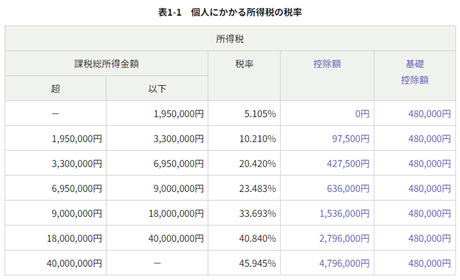

個人に課される税金の1つである所得税は超過累進税率が適用されるため、課税される所得金額が増えるほど税率が高くなります。

所得税率は所得195万以下であれば約5%ほどですが、所得4,000万を超えると45%まで高くなります。そこに住民税、事業税などがプラスで課されるため、個人事業主が納める税金の税率は最大で所得の50%を超える可能性があります。

つまり、稼いだお金の半分以上を税金として徴収されることがあるのです。

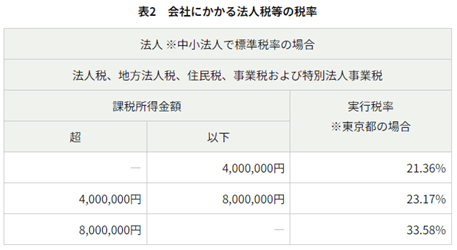

一方、会社の場合は、税率は最大でも30%強に抑えることができます。

個人事業主と会社が全く同じ事業を行い、全く同じ所得であった場合でも、納める税金に800万円近く差額が出るケースもあります。個人事業主と会社の税率の違いにより会社を設立した方が得になるケースとして、所得金額が900万円を超えてきたときと一般的には言われています。

詳しくはこちらの記事を参考にしてみてください。

【まとめ図付き】法人成りのベストタイミングと実際の後悔事例4選!

1-1-2.消費税の納付を最大2年間免除できる

個人事業主の場合、次のいずれかの要件を満たす場合、消費税の納税義務が生じますが、会社を設立して事業を会社に移すことによって消費税の納税義務は免除されます。

・2年前の課税売上高が1,000万円を超えた場合

・前年の前半6か月の課税売上高が1,000万円を超え、かつ、給与等支払額が1,000万円を超えた場合

上記の条件は会社も個人事業主も一緒ですが、会社は個人事業主と別人格として扱われるため、会社を設立して初年度の売上が1,000万円を超えた場合であっても、「2年前の課税売上高が1,000万円を超えた場合」の条件に当てはまるのは、会社を設立してから2年後からとなるわけです。

消費税の納税額は、大雑把に言うと下記の計算式で計算されます。

「売上に含まれる消費税-仕入や経費に含まれる消費税」

例えば、以下のケースであれば年間60万円、2年間で120万円の税金を抑えることが出来ます。

売上:年間1,100万円(税込)

仕入・経費:年間440万円(税込)

納税額:60万円(計算式:100万円-40万円)

インボイス制度施行により、会社を設立したからとはいえ、必ずしも2年間消費税の納税義務を免除されるとは限りませんが、経過措置があることや自身がインボイス制度に登録する必要があるかは状況によって異なるため、詳細や対応方針は専門家に相談するのが良いでしょう。

1-1-3.役員報酬で節税ができる

会社を設立することで、自身の会社から自身に役員報酬を支払うことができます。

役員報酬は言わば社長や取締役に支払う給与のことです。税金は、売上から仕入・経費などを差し引いた所得に対して課されますが、個人事業主と異なり、会社の場合は、役員報酬を経費として事業の所得を減らすことが出来るのです。

先程説明した通り、所得が上昇すればするほど、個人に課される所得税率は上昇します。

つまり、役員報酬を出すことで会社の事業の所得を減らしつつ、個人の所得税率が低いラインまで個人の所得を調整することが可能になるのです。

ここで注意する点は、役員報酬は金額を決めたら毎月同じ金額を支払う必要があることです。

定期同額給与と呼ばれ、金額の変更は年に1度しか出来ません。役員報酬の金額を決める際は、年間の事業計画を立て、所得の見込みをたてて適切な金額に設定しましょう。

1-1-4.給与所得控除で節税

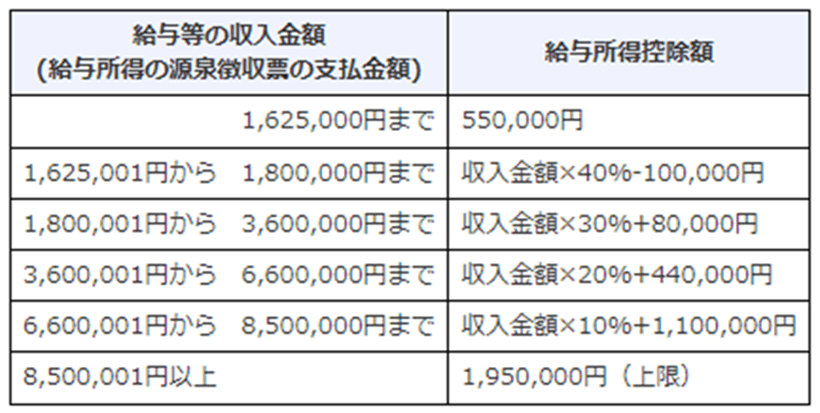

役員報酬を含む給与は、個人にとっては収入のため、税金が課されます。サラリーマンであれば、毎月の給与から天引きされている所得税に不満を持ったこともあるでしょう。

給与は、事業と異なり経費を差し引くことが出来ませんが、代わりに「給与所得控除」を差し引くことが出来ます。 給与所得控除とは、給与の金額によって差し引ける金額の決まっている概算の経費のようなものです。計算方法は以下になります。

事業の原価率や経費の金額によっては、給与所得控除の方が得なケースもあります。

1-1-5.所得を家族と分散して節税

所得税は累進課税のため、代表者だけでなく事業を手伝ってくれている家族を役員にすることにより給料を支払い、所得を分散させることにより一人ひとりの所得税を低い税率で計算することができるようになります。

さらに、一人ひとりの給与所得を求める場合、家族分の給与所得控除を活用できることにも計算上のメリットがあります。

対して、個人事業主の場合、一定の要件を満たすことによって家族に給料を支払うことができる特例(青色事業専従者給与)がありますが、「その年を通じて6か月を超える期間、その事業に従事していること」という制約があり、共働きなど配偶者に他の所得があると要件を満たさない場合があります。 よって、「会社を設立することで」家族単位の税負担を減らすことが出来ます。

1-1-6.退職金を支給することで節税

退職金は、会社の経費として扱えることに加え、個人に課される所得税、住民税も給与に比べて低いです。これは、退職金には「老後の資金」といった意味合いがあるため、税制的に優遇されているためです。

勤続年数によっては、退職金の内、優遇される金額が異なりますので注意が必要です。一般的には、勤続年数5年超かどうかが判断条件の一つになります。

よくある節税策としての退職金の用途ですが、会社で大きな収入が確定し所得が増えた際に、退職金を出して経費化して個人と会社両方の納税額を減らすことができます。

1-1-7.赤字を長く繰越控除できる

個人事業主と会社では、繰り越せる赤字の年数が異なります。

青色申告の承認を受けている個人事業主の場合、赤字を3年間繰り越すことが出来、会社の場合は10年間繰り越すことが出来ます。

赤字を繰り越すことのメリットは、例えば、個人事業主として前年1,000万円の赤字があり、今年1,000万円の所得(利益)があったとします。1,000万円の所得に対しては約180万円の所得税を納める必要がありますが、繰り越している赤字がある場合、赤字を差し引いて、所得と納める税金は0円となります。

この繰り越すことの出来る赤字は期間を超えると消えてしまいます。

その期間が個人事業主の場合は3年間、会社の場合は10年間となるため、会社の方が優遇されていることがわかります。

1-1-8.社宅を使った節税

個人事業主は、自宅の一部を事業用として経費化することができますが、会社は、借上げ社宅として約50%近く経費計上する事が可能になります。

借上げ社宅とは、会社が物件を借りて、その物件を社長や役員、従業員に貸し付けることをいいます。この場合、賃料相当額と実際支払った家賃の金額の差額が経費となります。

例えば、家賃10万円の場合は5万円が経費となります。

個人事業主の場合は事業に関わる部分しか経費計上できず、その事業割合は10%~30%くらいではないでしょうか。

上記の例の場合で、個人事業主で家賃の30%を経費計上したとすると、

月の経費計上額:10万円×30%=3万円

年間の経費計上額:3万円×12ヶ月=36万円

会社の場合で社宅として50%経費計上したとすると、

月の経費計上額:10万円×50%=5万円

年間の経費計上額:5万円×12ヶ月=60万円

会社の借上げ社宅とするだけで、年間24万円も経費を多く計上できる事となります。

1-1-9.旅費規定(日当)を出すことで節税ができる

旅費日当とは、「旅費、宿泊費に含まれていない出張中の諸雑費の金額を会社が役員や従業員に支払うもの」です。

この旅費日当は会社が従業員に対して支給しますが、通常の給与とは異なり非課税となります。つまり支払った金額は旅費交通費となり損金算入することができるため節税ができます。

さらに会社だけでなく従業員にもメリットがあります。

【会社側のメリット】

・法人税等に関して、出張に際して支払う日当は経費と同様に”損金経理”が可能

・消費税国内出張に対する日当のうち、通常必要と認定される金額については”課税仕入”に該当

・社会保険料については、労働の対償として支払う報酬ではないため、標準月額報酬に含まれないため社会保険料の会社負担分が減少

→法人税、消費税の”節税”に加えて、社員への実際支給額に比べて社会保険料も少なくなる

【従業員のメリット】

・支払った会社同様に支給を受けた個人も給与扱いにはならない

所得税 :非課税

住民税 :非課税

社会保険料:算定の対象とならない

このように、旅費日当を出すことで節税となります。ただし、出張にかかる諸雑費について取り扱いを定めた「出張旅費規定」を作成することになります。

他にも、デメリットもあります。

・旅費日当を出すため会社の支出が増える

・出張旅費規程の作成の手間がある

・出張旅費規程で定められたルールを守らないとリスクとなってしまう

出張旅費規定の作成は手間となりますが、相談することもできますし、平等に規定に則って支給されるため従業員も安心して出張に行くことができます。

以上のように、出張旅費規程を作成して、旅費日当を出すことで節税となります。

1-2.【信用面のメリット】

1-2-1.資金調達の選択肢が増える

法人が資金調達する方法として以下の2つがあります。

①投資家やベンチャーキャピタルからの出資

出資とは、出資者から投資してもらう方法です。具体的には、ベンチャーキャピタルとエンジェル投資家からの出資が挙げられます。これらは資金調達にかかる期間が短いというメリットがあります。一方、デメリットとしては、経営の自由度が低下する点や、個人投資家であるため多額の資金を調達することは難しい点が挙げられます。

ベンチャーキャピタルは、あるベンチャー企業に出資し、成長後にM&Aで売却・あるいは上場などのエグジットを行った際に利益を得る会社のことです。ベンチャーキャピタルは、確実にキャピタルゲインを得るため、将来性のあるベンチャー企業のみに出資を行います。そのため、出資を受ける際の審査は厳しいのが特徴です。

エンジェル投資家は、起業する前や起業直後の会社に投資を行う個人投資家のことです。ベンチャーキャピタルと同様、エグジットの際にキャピタルゲインを得ることを目的に出資を行います。事業への思いや事業計画などについてエンジェル投資家からの賛同が得られれば、過去の実績がなくて金融機関や公的機関などから資金調達が行えない場合でも、出資を受けられる可能性があるのが特徴です。

②借入、融資

借入・融資とは、金融機関や公的機関などから資金を調達することです。期限つきで借入を行い、期日までに元本と利息を返済します。具体的には、銀行や政府系金融機関、地方公共団体からの融資などが挙げられます。調達先の選択肢が多く、資金調達しやすいのが特徴です。一方、金利がかかる点や、金融機関によっては審査が厳しく、希望額を調達できないリスクがある点に注意しましょう。 具体的には銀行、日本政策金融公庫から地方自治体の融資を受ける、地方自治体の融資制度を利用するなどがあります。

銀行融資は2,3期分の決算書、確定申告書、納税証明書、登記簿謄本、印鑑証明書、事業計画書など他にも多くの書類が必要です。また審査も厳しく、審査には一ヶ月ほどかかるためすぐに資金調達できるわけではありません。銀行に融資を受ける場合は用意周到に準備しておく必要があります。メガバンクよりも地元に密着した地方銀行の方が、ローカルの中小企業を応援する目的で力になってくれることが多いと言われています。

日本政策金融公庫は銀行融資と比較すると、金利が低めで保証人や担保が不要というメリットがあります。しかし、資金調達には20日前後かかるため、すぐに資金を調達したい場合は向いていないです。

地方自治体によっては、中小企業を応援するために融資を受け付けていることがあります。この制度は地方自治体と金融機関などが一緒に行なっている融資であるため、他の方法と比較すると金利が低めに設定されている点がメリットです。地方自治体によっても融資制度は異なる可能性があります。

1-2-2.取引先や金融機関に対する社会的な信用が高まる

法人は社会的信用が高まります。その理由は以下の4つが挙げられます。

①法人は事業のためのものであること

法人は、個人とは切り離された「法人格」というものが法律上認められ、事業に関するあらゆる行為の主体となることができます。

②登記簿謄本に法人の情報が公示されていること

謄本には、土地や建物に関しての所在地、面積、所有者、権利関係が記載されており、誰でも閲覧可能です。

③会計処理が厳密

会計は個人よりも厳密な処理が求められます。

④ブランドイメージ

大手企業はほとんどが株式会社です。そのため株式会社というブランドだけで信用度が上がっていると言っても過言ではないと思います。

以上のような理由から、法人は個人よりも社会的信用が高いです。

1-2-3.従業員の雇用が個人事業主と比べて比較的容易になる

会社を設立したほうが、安定した人材確保ができる場合が多いです。雇用される側からすると、個人事業主に雇用されることは、給与の未払いなどの問題が発生するのではないかという、不安が大きく、避ける傾向があります。 法人であれば、破産した場合でもある程度の給与支払いが確保されますので、雇用される側には安心感があります。業務委託の形で契約をする際にも、安心材料になる可能性があります。

1-3.【利便性のメリット】

1-3-1.決算日を自由に設定できる

法人は会社を設立するときに決算期間が1年を超えなければ自由に決めることができます。決算日を選ぶときは繁忙期や資金が少なくなる月は避けたほうがよいです。また開業時の資本金が1,000万円未満であれば二年度は消費税の納税が免除となります。そのため、消費税の免除を最大の2年利用するのであれば、それも考慮に入れる必要があります。

1-3-2.事業の売却や譲り渡しが個人事業主と比べて比較的容易になる

法人は株式の売却により、譲渡が完了します。そして株主総会で新社長が任命されますと、完全に経営から手を引くことになります。

個人の場合は株式や出資者がありません。そのため、個人名義の資産を事業の承継者に名義変更していく必要があり、少々煩雑な手続きが生じてしまいます。さらに、債権・債務を把握し、どこまでが元の事業主の売掛債権と支払債務であるのかなど整理する必要があります。

このように、個人は売却や事業の譲渡には複雑で手間がかかりますが、法人は株式の売買で譲り渡し完了するため比較的容易です。

1-3-3.個人資産が差し押さえを受けない

差し押さえとは、借金や税金、保険料などの支払いを怠っている債務者に対し、金融機関や国などの債権者がその支払い金の徴収を図るための手段です。

たとえば、借金の返済を滞納し続けている人に対して、自動車やブランド品などの財産を取り立てる、不動産を競売にかけて金銭に変更するなどの手続きを行い、借金を回収するようなことです。差し押さえは民事執行法という法律で規定されている正当な行為となります。

法人が差し押さえを受ける場合は、財産については法人が所有する財産については消滅します。税金に関しては、納税が不要となります。費用としては予納金を裁判所に20万〜100万円程度払います。しかし経営者は会社からの給与はなくなりますが、他に個人の財産などは変わりありません。 法人は会社が破産したりで差し押さえがあった場合も個人の資産は差し押さえを受けません。

2.会社設立する9のデメリット(注意点)

会社を設立することでたくさんのメリットがあることはお伝えしましたが、もちろんデメリット(注意すべき点)もあります。メリットだけを見て会社を設立してしまうと思わぬ落とし穴があることもあります。ここからは会社を設立することによるデメリット(注意点)をまとめています。

2-1.設立までにコストがかかる

会社の設立には登記代や定款認証料などを合わせて10~24万円程度かかります。

株式会社設立の場合、収入印紙代4万円、定款の認証手数料3~5万円、謄本の発行手数料約2千円、登録免許税は15万円ほどの合計22~24万円がかかります。

合同会社であれば、株式会社よりは費用を抑えられますが、それでも設立に10万円ほどかかります。

2-2.設立までに時間がかかる

個人事業は、税務署に開業届を提出するだけで済みますが、株式会社の場合は設立する際に法務局への申請など合わせ約2週間~1ヶ月ほどかかります。

会社を設立するためには、所定の書類を用意して複数の機関で手続きすることが必要であるため、事前準備を含めて最短でも5日間ほどはかかります。

早く会社を設立したいという人には、株式会社ではなく合同会社を設立するのも1つの選択肢もあります。合同会社であれば定款認証のプロセスが不要なため、1週間ほどで会社設立が可能となります。

2-3.社会保険の加入義務がある

会社は、社会保険(健康保険と厚生年金保険)への加入が義務づけられているため、社会保険料の負担および加入時の手続きに加え、毎年の更新手続きの際の事務負担があります。

会社を設立したら、法律によって社会保険に加入することが義務付けられており、負担する社会保険料の目安は、社員の給料の約15%ほどになります。

社会保険は、病気や怪我、老齢や障害、失業などの”もしも”の時に必要な生活保障を行い、人々の生活の安定を図ることを目的としていることから、強制加入の保険制度となっています。

そのため、社会保険への未加入が発覚した場合、過去2年にさかのぼって保険料(延滞金を含む)を徴収されたり、罰則を受ける可能性があります。

とはいえ、社会保険に加入した場合、以下の3点のメリットもあります。

①個人負担が少ない

国民健康保険の場合は全額自己負担ですが、社会保険料は会社と個人で折半が可能なため、半額は会社の経費、もう半額は個人の所得控除の対象となります。

②手厚い補償

傷病手当金や、出産手当金など国民健康保険にはない支給があるため、従業員の雇用の際に個人事業主と比べて人が集まりやすい傾向にあります。

③扶養制度による負担軽減

国民健康保険では扶養という概念がないため、家族全員が被保険者として加入する必要があるのに比べ、社会保険は扶養制度があるため世帯における保険料を抑えることができます。

2-4.申告の負担が増える

会社は個人事業よりも厳密なルールに従った経理処理が必要であり、税金の申告についても法人税の申告は複雑で、税理士に依頼することが一般的です。

個人事業主として経理作業を行ったことのある方ならご存知かもしれませんが、会社の会計作業では個人事業主の場合と異なり「事業主貸」や「事業主借」などの事業主勘定を使えず、資産と負債を1円単位ズレも無いように決算書を作成する必要があります。

また、法人税申告書には別表と呼ばれる書類の作成や、決算内訳書や事業概況書の作成が必要であります。さらに消費税申告書が必要になるとさらに負担が増えます。

つまり、会社は個人事業に比べて、経理作業や確定申告書の作成がより複雑になること、必要書類が増えることになるため、申告の負担が増えます。

そのため、経理処理や申告書作成時に税理士に依頼することが多く、税理士報酬のコストが余分にかかります。

しかし、最近は会計ソフトが分かりやすく、使いやすくなっています。そのため、決算のみ税理士に依頼することで、負担と金額も抑えることができるケースもあります。

2-5.会社のお金を自由に使えない

個人事業主の場合、事業により得たお金は自分で自由に使うことができますが、会社の場合、会社の財産と個人の財産は明確に区分されるため、会社からお金を借りる場合には、金銭消費貸借契約書を会社と交わし、利息を支払う必要があります。

利息は会社の経理処理上、収入となり、税金の計算対象となってしまいます。

自身の生活に必要なお金をあらかじめ予測して、必要な金額を役員報酬として自身に支給することで会社からお金を借りずに済みます。

2-6.銀行口座開設が難しい場合がある

会社の銀行口座の開設は個人での開設よりも審査が厳しく、難しい場合があります。

会社の口座を利用しての犯罪などを防ぐため、銀行などの金融機関には犯罪による収益の移転防止に関する法律があり、取引時確認を行う義務が定められているためです。

銀行の審査が通らない場合、以下のケースも多く考えられるため、注意するようにしましょう。

・事業の内容が不明瞭

・法人としての実態が判断しづらい

・資本金が少なすぎる

・本店・本社に固定電話がない

またネットバンキングはメガバンクよりも比較的口座開設がしやすくなっているので、ネットバンキングを利用して口座開設することもおすすめです。

2-7.経理作業や登記などの事務負担が増える

法人は、個人事業主よりも事務負担が増えます。会社の年間分の支払いを記載して税務署に提出する法定調書などの書類作成が必要となるためです。また会計帳簿は複式簿記による記帳で「資産の部」「負債の部」「純資産の部」を記載した貸借対照表をきちんと作成する必要もあります。

しかし、上記のような書類の作成により会社の支払いや資産状況等を把握しやすくなるので、経営判断をする上では役に立つと考えることもできます。

また、社長の引っ越しなどの度に登記をし直し、税務署や県税事務所などに届出を出す必要があるため、その手間があります。

経理作業は税理士、登記は司法書士などに頼むことで負担は軽減することが出来ます。

2-8.不特定多数に情報を確認される

会社を設立すると、登記事項証明書(登記簿謄本)という「所有者・住所・氏名・抵当権・その他の権利(差押え等)」が記載された書類を作成することになり、この謄本は誰でも簡単に入手、閲覧することができるため、不特定多数に情報を確認されます。

謄本は、会社や不動産の取引のために権利状況を公示することを目的としているため、会社の住所や代表者の氏名を誰でも見ることができる必要があるためです。 個人情報を公開したくないという理由では非公開にできません。しかし、法人の代表者がDV(ドメスティックバイオレンス)やストーカーの被害者である場合、その旨を申請すれば、代表者の住所は登記謄本に表示しない」という措置が2022年9月より施行されました。また住所のアパートや部屋番号を省略するなどの対策もあります。

2-9.赤字でも税金がかかる

会社が支払う必要のある税金の内、以下の2種類の税金は赤字でも納付する必要があります。

- 法人住民税の均等割

法人住民税は「均等割+法人税割」で構成されています。均等割は会社の所得に応じた金額ではなく、法人の規模に応じて納めるべき税額が決定されているため、法人が赤字の場合でも納付しなければなりません。

また、均等割は法人の資本金や従業員の人数で決定されます。東京の場合、資本金1,000万円以下・従業員50人以下だと7万円の納税が必要になります。

しかし、資本金によって法人住民税の金額が変わるため、資本金の金額を調節することで納税額を抑えることが可能です。

2.消費税

会社でも個人事業主でも仕組みが変わらず、赤字でも納付する必要がある税金が消費税です。

会社の消費税納付はあくまで消費者の代行であって、会社に利益が出ているかどうかは関係ないため、赤字であっても納付しなければなりません。

消費税は、事業年度末(決算期)から2ヵ月以内に納付する必要があります。 ただし、法人が所定の条件を満たした場合は「免税事業者」となり、その年の消費税納付義務がなくなります。

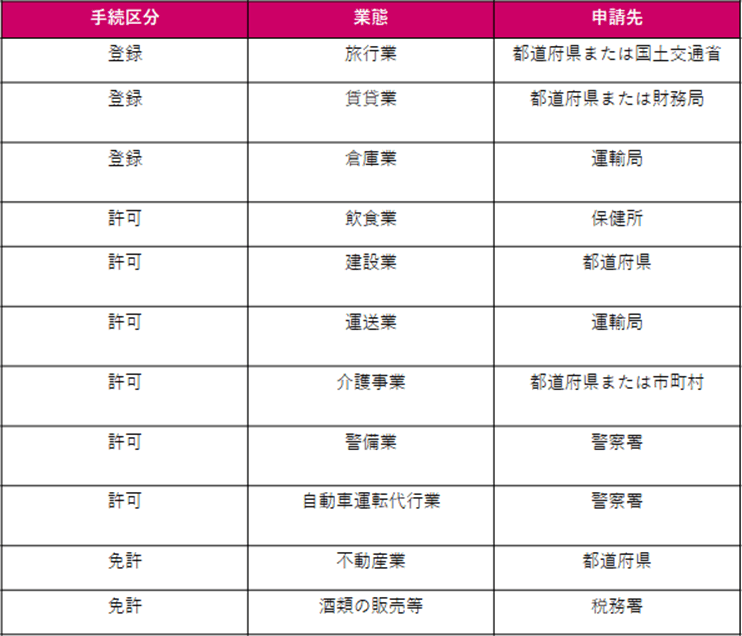

・許認可の再取得が必要となる

個人事業主として許可を取得した後、法人化したことで許可を法人に切り替えるには、単に名前を変更するだけでは済みません。新たに許可を取り直す必要があり、個人で取得した時と同じように費用がかかります。

許認可の種類は以下の通りです。

許認可については、行政書士に依頼することで適切な対応をすることができ、自身で手続きを行う負担を減らすことができます。

3.会社を設立するべきケースまとめ

ここまでメリットとデメリットを説明しましたが、あなたは会社を設立するべきか個人事業主としてやっていくべきかどちらの方が良いでしょうか。

この章では、会社を設立するべき5つのケースについて説明します。

会社を設立するべき5つのケース

・事業の所得(売上-経費)が900万円を超える場合

・家族に給与を払い経費にしたいとき

・2年前の売上高が1,000万円を超えてきたとき

・主要な取引先から法人間での取引を求められたとき

・従業員を雇用したいと考えたとき 上記に当てはまる場合、会社を設立

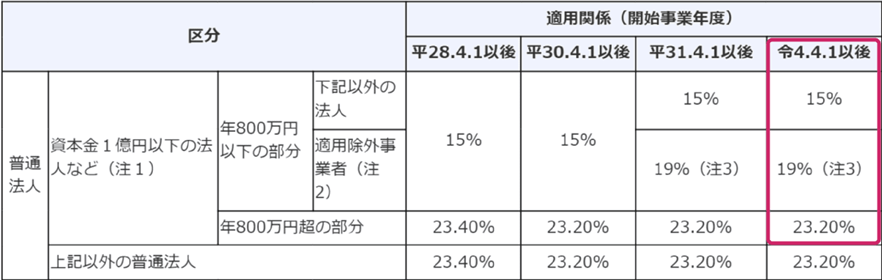

3-1.事業の所得(売上-経費)が900万円を超える場合

個人にかかる税金の1つに所得税がありますが、所得税は超過累進税率が適用され、課税される所得金額が増えるほど税率が高くなります。

一方で法人の場合は、次のような税金と税率が課せられます。

下図、「令4.4.1以後」の列を赤枠内をご覧ください。(地方税を除く。)

したがって、一定の所得金額を超えたタイミングで法人成りすることによってトータルで支払う税額が抑えられることとなります。 また、一時的に所得が増えるだけの場合は上記のようなメリットがなくなってしまうこともあるため、慎重な判断が必要です。

3-2.家族に給与を払い経費にしたいとき

前述の通り所得税は累進課税のため、代表者だけでなく事業を手伝ってくれている家族を役員にするなどにより給料を支払い所得分散させることにより一人ひとりの所得税を低い税率で計算されることとなります。

さらに、一人ひとりの給与所得を求める場合、「給与所得控除」という控除があるため、家族分の給与所得控除を活用できることにも計算上のメリットがあります。

対して、個人事業主の場合、一定の要件を満たすことによって家族に給与(※)を支払うことができる特例がありますが、複数ある要件のうち特に「その年を通じて6か月を超える期間、その事業に従事していること」について、共働きなど配偶者に他の所得があると要件を満たさない場合などもあるため家族に給与を支払っても経費にできない場合があります。

よって、家族単位で税負担を考えると、法人成りは有効な手段となります。

※国税庁No.2075 「青色事業専従者給与と事業専従者控除」

3-3.2年前の売上高が1,000万円を超えてきたとき

もしあなたが既に個人事業主の場合、次のいずれかの要件を満たす場合消費税の納税義務が生じますが、そのタイミングに合わせて法人成りすることによって、法人では消費税の納税義務は免除されます。

・2年前の課税売上高が1,000万円を超えた場合

・前年の前半6か月の売上が1,000万円を超え、かつ、給与等支払額が1,000万円を超えた場合

※資本金額1,000万円以下である等の要件も満たしている場合

法人は個人事業主とは税法上別人格の扱いですので、消費税の納税義務の判定は個人事業主とは別で行われ一定の要件を満たす場合、最大2年間は消費税の納税義務は免除されることとなります。

事業が好調で取引規模が拡大しているような場合、消費税の納税義務が生じるタイミングは重要な判断要素となります。

また、2023年10月1日よりインボイス制度が施行されるため、インボイスの対応(適格請求書発行事業者の登録)が必要かどうかによって、法人成りをしても最大2年間の消費税の納税義務の免除を受けられない場合もあるため注意が必要です。

3-4.主要な取引先から法人間での取引を求められたとき

大きな企業は取引先を法人に限定している場合もあり、その取引先との取引がなくなってしまうと困る場合は法人成りが必要となります。

これから事業を拡大し営業を行う際、顧客となりうる企業が法人間での取引を望んでいるといった場合も法人成りが必要となります。

事業を行ううえで、一般的には個人事業主よりも法人の方が社会的信頼性は高いと言えます。

理由の一つとして、個人事業主は開業届を税務署へ提出すれば名乗れますが、法人は煩雑の手続きと費用を支払ったうえで設立手続きを行う必要があるためです。 事業に対する姿勢などを計るうえで一定の判断材料となるため、個人事業主と比較すると法人側が社会的信頼性の高い取引先と判断される傾向があります。

3-5.従業員を雇用したいと考えたとき

雇用される側の目線で考えると、法人は事業を行っていくうえで手間もコストもかけないといけないことや社会保険に強制加入であることなどから、外部から見ると個人事業主からの採用募集よりも法人からの採用募集の方が、労働環境が整っていると感じ優秀な人材を確保しやすくなると言えます。

まず法人は、煩雑な手続きやコストをかけ設立する必要があるうえ、設立したあとも様々な手間やコストがかかってきます。社会的信頼性にも関わってきますが、より事業を継続することへの本気度が伺えます。

また、個人事業主は原則常時5人以上の従業員を雇用している場合を除き社会保険への加入は任意加入となりますが、法人は社会保険へ強制加入となり保険料負担も生じます。ですが、雇用される側からの目線で見ると一般的には、社会保険の保障は国民健康保険や国民年金より手厚いため、雇用される側からの目線で見ると、メリットがあります。

よって、優秀な人材を確保していきたいと考えたときの戦略の一つとして法人成りを検討されることをおすすめします。

4.まとめ

ここまで会社を設立した場合のメリットとデメリット、および会社を設立すべきかどうか判断するポイントを説明しました。

会社を設立をするかどうかはメリット・デメリットを理解した上でタイミングを見極める必要があるため、もし自身だけでの判断が不安な場合は専門家に相談するようにしましょう。