自社に限ってそんなことはないと思いつつ、「万が一税務調査で横領が指摘されたら」と不安に思う経営者や経理担当者は少なくないでしょう。社内の横領が発覚すれば、取引先や顧客からの信用を失いかねません。いくつもの税務リスクも発生するでしょう。特に税務調査においては、重加算税という重い税負担が課される可能性があります。

税務調査におけるリスクを避けるためには、税務調査で横領がばれる理由や横領の手口について知ることが大切です。横領について深く知ることで、必要な対策も見えてくることでしょう。

目次

1.税務調査で横領がばれる理由

もしも社内で横領が行われていた場合、税務調査で発覚する可能性は高いです。横領がばれる理由をご紹介します。

1-1.税務調査では帳簿や領収書・請求書など、お金の流れを徹底して確認する

調査官はお金の動きを把握するプロなので、矛盾を見逃しません。

横領した従業員が領収書や発注書など表面的な書類を操作して横領を隠蔽したとしても、実際の入出庫票や過去の在庫表、担当者の勤怠履歴や在籍年数など、様々な視点で調査して横領の客観的証拠を掴んでいきます。

仕入、原価、売上、在庫等の要素は連動しているので、不正に現金を抜き取れば必ず矛盾が発生すると考えましょう。

税務調査の調査範囲やよくある指摘事項について、詳しくは「税務調査はどこまで調べる?指摘事項と対策を個人・法人別に解説!」をご覧ください。

1-2.取引先への反面調査で実態を確認する

税務署は、必要があれば取引先も調査します。

例えば、取引先からの発注を水増しして差額を横領していた場合でも、社内ではうまく隠蔽できていても取引先の帳簿までは操作できません。反面調査が入れば矛盾が発覚するでしょう。

取引先と結託して横領をすれば、反面調査でも疑惑をかわせると考えるかもしれません。しかし、この場合も取引実態を丁寧に調査すれば矛盾が発覚すると考えられます。どちらかの会社に税務調査が入れば、双方の横領が同時に発覚する可能性が高いです。

なお、反面調査が入らなくとも過去に取引先に税務調査が入ったことがあれば、その時のデータと突き合わせて矛盾を確認することも可能です。

反面調査について、詳しくは「税務調査の反面調査が来たらどうする?正しい対処法を解説!」をご覧ください。

1-3.社員や関係者による内部通報であらかじめ情報を掴んでいる

国税庁のサイトでは「課税・徴収漏れに関する情報の提供」として、情報提供フォームが用意されています。申告逃れや横領などについて、誰でも情報提供が可能な仕組みとなっているのです。

参考:国税庁「課税・徴収漏れに関する情報の提供」

このような、いわゆる「タレコミ」のすべてで調査が行われるわけではありません。しかし信憑性が高いと判断されれば、事前準備を整えたうえで税務調査が入ると予測されます。その場合、横領があるものとして調べるため、調査官の目を欺くことは難しいでしょう。

2.横領のよくある手口

横領のよくある手口として、4つの手法をご紹介します。

2-1.架空取引や水増し請求

2-2.売上金の抜き取りや出金伝票の偽造

2-3.在庫の持ち出しや不正転売

2-4.架空の経費や水増し経費の申請

2-1.架空取引や水増し請求

いわゆる「架空請求」と呼ばれる手口で、現場担当者や経理担当者のように、取引や請求に対して責任を負う立場の従業員によって行われることが多いです。

【具体的な手口】

- 架空の請求を立てる

実際にない取引を捏造し、経理に請求書を発行するよう依頼(もしくは自ら請求書を作成)します。会社は請求内容に応じて支払いを行いますが、実際には提供された商品やサービスは存在しません。

例えば、実在しない清掃会社を取引先として登録し、あたかも清掃業務が行われるように見せかけ、毎月架空の請求書を作成するといったケースがあります。 - 水増し請求

実際に存在する取引先の請求額を上乗せして経理に請求書発行を依頼(もしくは請求書を作成)します。会社が支払った金額のうち、差額を私的に受け取ります。このケースは、取引先と共謀して差額を分け合う方法もあります。

2-2.売上金の抜き取りや出金伝票の偽造

いわゆる「現金横領」と呼ばれる手口で、レジ係や現金出納係の担当者など、現金を扱う従業員によって行われることが多いです。

【具体的な手口】

- レジの現金抜き取り

レジの売上の一部を抜き取り、帳簿上で返品処理や値引き処理を行い帳尻を合わせます。 - 出金伝票を不正に作成

存在しない支払に対して出金伝票を作成し、現金を引き出して私的に流用します。例えば、経理担当者が事務用品や日用消耗品などを購入したことにして、出金伝票を作成。実際には何も購入していないのに、会社の小口現金から現金を引き出します。

2-3.在庫の持ち出しや不正転売

いわゆる「商品横領」と呼ばれる手口で、在庫管理の担当者や店舗の売り場責任者などによって行われることが多いです。

【具体的な手口】

- 在庫の持ち出し

倉庫や店舗から商品や部品を持ち出し、私的に使用または転売する手口です。この場合、帳簿上は「ロス」として処理します。良品在庫を不良品とし、廃棄処理したふりをして持ち帰る方法もあります。 - 商品のすり替え

高額商品のバーコードと安価な商品のバーコードをすり替え、不当な安値で購入します。そのまま自己使用、もしくは転売して利益を得ます。そのままだと高額商品の在庫が不足するので、帳簿上は「万引き」や「返品」などで処理します。

2-4.架空の経費や水増し経費の申請

いわゆる「経費横領」と呼ばれる手口で、経費を申請できる従業員なら誰でも行うことが可能です。

【具体的な手口】

- 架空の領収書で申請

実際には発生していない経費の領収書を偽造、または入手して不正に申請します。 - 私的な出費の不正申請

プライベートの飲食代や交通費を、業務上の支出と偽って申請します。 - 水増し経費の申請

業務上の支出が生じた際に、実際の支出より多めの金額を書いた領収書を用意して申請します。正規の領収書を使いまわし、複数回経費申請する方法もあります。

3.税務調査で横領がばれたときの経営ダメージ

税務調査で横領がばれた場合は、次のような経営ダメージを負います。なお、税務リスクは次章で述べます。

会社が得るべき利益を失う

売上の着服によって、本来得られる利益が失われます。

会社の資金流出が発生する

在庫の持ち出しや架空経費計上などによって、会社の資産・資金が減少します。

社内の士気低下

従業員の横領は、真面目に働いている従業員にとって受け入れがたいことです。組織や経営陣に対する不信感が広がり、士気低下が懸念されます。

取引先からの信用を失う

「横領していた会社」とレッテルを貼られることで、信用を失う可能性があります。横領がばれる経緯には、反面調査によって自社の横領が推測されてしまうケースや、『前任者の〇〇は横領がばれて退職させられた』といったうわさが広まるケースなどが考えられます。

4.税務調査で横領がばれた時の税務リスク

税務調査で横領がばれた場合の税務上リスクを3つご紹介します。

4-1.経費や売上の否認による帳簿修正が必要となる

4-2.課税所得の増加により追徴課税が発生する

4-3.給与と認定されると損金不算入や源泉所得税の納付義務が発生する

なお、ここでご紹介する会計処理や納税リスクはあくまで一般的な内容です。実際に帳簿修正や納税を行う場合の対応は、顧問税理士にご相談ください。

4-1.経費や売上の否認による帳簿修正が必要となる

修正の会計処理を速やかに行わなければなりません。

通常必要な会計処理は次の通りです。

- 経費や売上を減少させ、横領損失を計上

例えば、外注費を架空請求していたケースでは、本来発生していない外注費を減少させ、横領損失を計上します。レジの売上金が抜き取られていたケースでは、現金を減少させて横領損失を計上します。 - 損害賠償請求権の計上

会社は横領した従業員に損害賠償請求権を有すると考えられているため、横領金額分の損害賠償請求権を計上します。損害賠償請求権は「権利」なので、益金に算入される点に注意が必要です。なお、現実的に回収が見込めない場合でも、原則、益金として計上しなければなりません。

【帳簿修正の時期】

横領に関する帳簿修正は、横領が行われた事業年度に遡って行います。例えば、3期前の横領を今期にまとめて修正することは認められないので注意が必要です。

税務調査の対象は通常3年ですが、横領が長年行われていると判断されると5年や7年まで遡って調査される可能性があります。すべて遡って期ごとに修正しなければならず、経理の負担も大きくなります。

なお、こちらは損害が発生した事業年度にこれらの会計処理をする考え方(同時両建説)です。一方で、損害賠償請求権は後日会計処理を行うとの考え方もあります。

後者について、詳しくは「詐欺など不正行為に遭った場合の法人税の取り扱いはどうなる?」をご覧ください。

4-2.課税所得の増加により追徴課税が発生する

上述の通り、帳簿上は損害賠償請求権として益金が発生します。そして、益金は課税所得です。

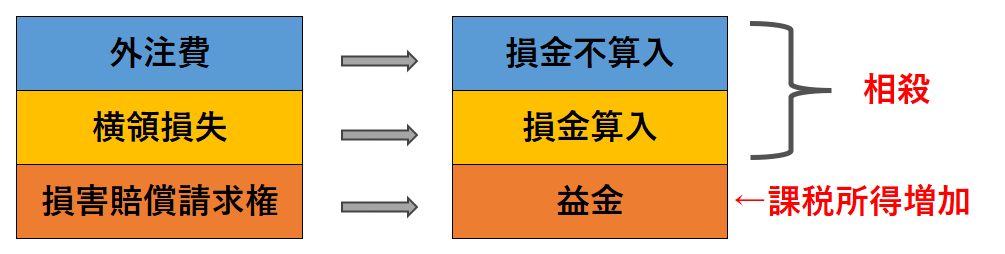

【外注費の架空請求による横領の課税イメージ①】

つまり、課税所得が増えた分、法人税が増加するのです。

また、消費税にも影響があります。外注費の架空請求や水増し請求が発覚した場合、外注費が否認されることで仕入税額控除が減ります。それによって消費税額も増加します。

【外注費の架空請求による横領の課税イメージ②】

従業員による横領は、長年同じ部署で業務に携わっている場合に行われていることが多いです。そのようなケースでは、気付かれることがないまま何年も不正行為が繰り返されている可能性があります。たとえ1件1件の横領額が少額でも、発覚時には大きな金額になりがちで、会社に大きな損害を生じさせるかもしれません。

特に、税務調査において追徴課税が生じた場合は、「速やかな一括納付」が原則です。これによって資金繰りに難が生じれば、経営そのものにも影響する恐れがあります。

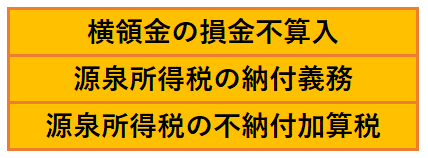

4-3.給与と認定されると損金不算入や源泉所得税の納付義務が発生する

役員が横領した際は、それが役員の給与と認定(認定給与)される場合があります。「認定給与」とは、横領金員が損害賠償請求権ではなく役員に対する経済的利益とみなされることです。この場合、上述の「横領損失」と「損害賠償請求権」ではなく、別の観点で会計処理をする必要が出てきます。

【給与と認定された場合の税務リスク】

リスクの詳細は次の通りです。

認定給与は全額損金不算入

定期同額給与の要件を満たさないため、損金算入できません。

認定給与に対する「源泉所得税の納付義務」と「不納付加算税」の発生

源泉所得税額を計算し、納付します。また、その際に不納付加算税も課されるでしょう。

つまり、「損金不算入」「源泉所得税」「不納付加算税」とトリプルでダメージが発生します。

これを避ける手段として、認定給与ではなく「役員への貸付」として交渉する方法があります。しかし、調査官に主張が通るとは限りません。また「役員への貸付」との主張が通った場合でも、貸付金を即座に貸倒損失とできるわけではなく、経営への影響は免れません。

【従業員が横領した場合】

従業員が横領した場合、役員と同様に給与とみなされるケースがあります。ただし給与は経費に算入できるため、役員の認定賞与と比較すると税務リスクは小さいです。

ただし、給与にかかる源泉所得税の納税義務は発生します。

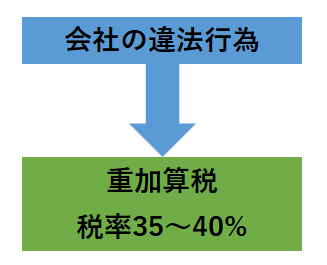

5.【要注意】重加算税が課されるケース

税務調査で横領が発覚すると、重い重加算税が課されることがあります。

重加算税とは、納税者が事実を仮装・隠蔽するなどの悪質な脱税行為を行った場合に課される税金で、過少申告加算税・無申告加算税・不納付加算税に代えて適用されます。税率は「35%から40%」で、税金を適正に納めなかった時の追徴課税の中では最も負担が大きいです。

<重加算税のイメージ>

重加算税が課されるのは、横領が納税者(会社)自身の不正行為とみなされる場合です。具体的には次のケースが該当します。

重加算税の税率やリスクは「重加算税の税率は?税務調査で指摘されたときのリスクや対応も確認」をご覧ください。

5-1.代表者や役員の横領である場合

会社の代表者や重要ポストを担う役員が行った横領は、会社自身が行ったものとみなされます。会社としては役員の横領は「会社の行為と同一ではない」「会社は被害者だ」と考えるかもしれませんが、同一とみなされる可能性が高いことは知っておきましょう。

なお、従業員の一人が横領した場合、基本的には会社の行為とみなされる可能性は低いです。しかし、ゼロではないので注意が必要です。

5-2.監督不行き届きと判断される場合

従業員の横領でもう1点注意したいのが、会社の監督責任を問われるケースです。次の2つの要件が揃うと、重加算税が課される可能性があります。

- 主要業務を担っていた

- 会社が適切な管理監督を行っていれば横領が防げた

実際には会社での役職、業務範囲、責任の重さ、横領の内容などの材料を総合的に俯瞰し、その従業員の行為が会社の行為と同一といえるか判断します。

6.横領は税務調査前の対策が重要

税務調査で横領がばれると、経営上でも税務上でも大きなリスクが生じます。そのため、税務調査前の対策が重要です。

6-1.税務調査前に修正申告すれば重加算税が課されない

税務調査が来る前に横領を見つけ出して自ら修正申告すれば、原則として重加算税は課されません(※)。修正申告が必要なことや法人税が増加するといった税務リスクは同様に生じますが、重い重加算税は回避可能です。

これは、事前通知が来た後でも同様です。ただし、事前通知の後に修正申告をすると「仮装・隠蔽していた会社が、事前通知が来たので慌てて修正申告をした」と疑われる可能性があり、税務調査が厳しくなるかもしれません。

※仮装・隠蔽が認定された場合はこの限りではありません。

6-2.体制強化で税務調査のリスクを低減

社内体制の強化は、税務調査における2つのリスクに対して有効です。

- 横領の発覚リスク

横領されにくい体制づくりができれば、横領そのものを防止できるため、税務調査で横領が発覚するリスクを大幅に減少できます。 - 重加算税が課されるリスク

横領されにくい体制づくりは会社の管理を徹底することでもあるので、重加算税のリスクも低減できます。特に従業員の横領は、管理体制が不十分だと重加算税が課されるリスクが高くなるので、体制強化が重要でしょう。

7.横領の防止策5選

横領防止の体制を強化できる具体的な対策は、次の通りです。自社の業種や風土などに応じて、複数の防止策を実行しましょう。

<横領の防止策5選>

1.複数人の目でチェックする体制を整える

2.現金のズレはその日のうちに解決する

3.通帳と帳簿類の突き合わせはこまめに行う

4.防止策は周知を徹底する

5.定期的な人事異動で組織の透明性を向上させる

1.複数人の目でチェックする体制を整える

在庫やレジ金の定期確認、請求作業など、在庫やお金がからむ業務は複数人でチェックする体制を作ります。従業員同士でダブルチェックを行う方法や、上司への承認制の導入などがあります。

2.現金のズレはその日のうちに解決する

レジ金や小口現金は毎日確認し、ズレが生じたときはその日のうちに原因を突き止めて一致させます。時間が経つと原因究明は難しくなり、横領誘発の懸念が高まります。また、毎日金額を合わせることでミス防止にもつながります。

3.通帳と帳簿類の突き合わせはこまめに行う

こまめに記帳して突き合わせることで、不正な出金や両替金の抜き取りなどを早期に発見しやすくなります。紙の通帳は銀行に行かなければ記帳できないので、現場のフロー改革が必要です。

中には、「不正にお金を引き出し、後日も再入金して帳尻だけ合わせる」といった不正もありますが、そのようなタイプの不正にもある程度の抑止力を持ちます。

4.防止策は周知を徹底する

チェック体制や突き合わせといった対策を新たに行う際に、意義や重要性を周知して従業員の意識改善を図ることも重要です。また、確認や突き合わせ等の手間が煩雑だと運用されなくなる恐れもあるので、実務上無理のない業務フローとなるよう、定期的に改良を重ねます。

5.定期的な人事異動で組織の透明性を向上させる

長年同じ部署を担当すると業務に精通し、「抜け道」による横領が行われやすくなります。また、長年その業務に携わってきた実績から、周囲も「〇〇さんなら大丈夫」と盲信しやすくなります。定期的な人事異動で組織の透明性を高めることが重要です。

8.顧問税理士と連携した横領対策を

普段から横領を防止できる体制づくりを意識することが重要ですが、それでも横領の可能性をゼロにすることはできません。税務調査の事前通知がきた際は、顧問税理士と帳簿類を精査し、不正がないかしっかりと確認します。

また、万一税務調査において横領が発覚した場合は、監督不行き届きとみなされないことが重要です。調査官は当然のように「横領の責任は会社にある」と言ってくるかもしれませんが、そのような場合は防止策を行ってきたことを冷静に主張しましょう。しかし、横領が見つかって動揺している経営者が冷静に調査官と対峙するのは難しいはずです。そういった時も、適切にフォローしてくれるのが顧問税理士です。

顧問税理士のサポートを受けながら、税務リスクを低減していきましょう。

税務調査で頼れる顧問税理士をお探しなら辻・本郷 税理士法人をご検討ください。

<辻・本郷 税理士法人の強み>

9.横領に関するよくある質問

Q.横領の時効は?

A.刑事事件の場合は、業務上横領罪の時効は7年です。

また、民事訴訟の損害賠償請求権の時効は「知った時から3年」「横領があった時から20年」です。

Q.横領した従業員を解雇します。退職金の不支給は可能ですか

A.社内規定等と照らして、合理的な理由があれば不支給や減額は可能です。

また、社内規定がない場合でも、重大な背任行為があれば可能と考えられています。

ただし、退職金は賃金の後払い的な性質があります。社内規定がない場合の不支給や減額は従業員側から訴えられる可能性もあり、慎重に判断しなければなりません。

Q.横領した従業員を訴えることはできますか

A.不法行為に起因する損害賠償請求権があるため、民事訴訟での提訴は可能です。

ただし、自社に過失があれば請求権は相殺されます。相手側からも「管理体制が不十分だった」と反論されることが予想されるため、事前に証拠整理などの準備が重要です。

10.まとめ

残念ながら、もしも社内で横領が行われていた場合、税務調査で発覚する可能性は高いです。そのため、よくある手口を知って横領の芽を摘むことが重要です。

<横領のよくある手口>

・架空取引や水増し請求

・売上金の抜き取りや出金伝票の偽造

・在庫の持ち出しや不正転売

・架空の経費や水増し経費の申請

それでもなお横領が発覚した場合は、次のような税務リスクが考えられます。

<横領によって考えられる税務リスク>

・経費や売上の否認による帳簿修正が必要となる

・課税所得の増加により追徴課税が発生する

・給与と認定されると損金不算入や源泉所得税の納付義務が発生する

・重加算税が課されるケースがある

このような税務リスクを回避するためにも、事前対策をしっかり講じておきましょう。

<横領の防止策5選>

1.複数人の目でチェックする体制を整える

2.現金のズレはその日のうちに解決する

3.通帳と帳簿類の突き合わせはこまめに行う

4.防止策は周知を徹底する

5.定期的な人事異動で組織の透明性を向上させる

適切な対策を行っても、税務調査当日に横領が発覚する可能性はゼロではありません。もしもの時は専門家である税理士の力を借りて、冷静な対応を行うようにしましょう。