「贈与税って誰がどういう時に払う税金なのだろう?」

「孫にまとまったお小遣いをあげたいけど、贈与税がかかってしまうのだろうか。」

「贈与税を非課税にする方法はないのだろうか?」

本記事をお読みのみなさまはそんな疑問をお持ちではないでしょうか。

本記事は、初心者の方にもわかりやすく、贈与税の基本ルール、申告・納税の流れ・非課税になる制度、よくある質問まで、まとめて解説します。

本記事が、贈与税についての疑問や不安をお持ちの方の一助となれば幸いです。

目次

1. 贈与税とは「財産を受け取った個人」にかかる税金

贈与税とは、個人から個人へ財産をあげたときに、その財産を受け取った人にかかる税金です。

「お金」だけでなく、不動産、株式、車、宝石などの高額な財産も対象になります。

ただし、一定の条件を満たす場合は贈与税がかからないこともあります。課税の仕組みについて、次章以降でわかりやすく解説していきます。

2. 贈与税の2つの課税制度|「暦年課税」と「相続時精算課税」

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあります。贈与を受けた人は、贈与をした人ごとに、それぞれの課税方法を選択することができます。比較対照すると下記のようになります。

| 比較項目 | 暦年課税制度 | 相続時精算課税制度 |

|---|---|---|

| 財産を渡す人 | 制限なし | 60歳以上の父母または祖父母 |

| 財産をもらう人 | 制限なし | 18歳以上の子や孫(養子を含む) |

| 基礎控除額 | 年間110万円 | 年間110万円(2024年改正で新設) |

| 特別控除額 | なし | 累計2,500万円まで贈与税が非課税 |

| 贈与税の課税 | 110万円を超えると超過累進課税 (10~55%) | 2,500万円を超えると一律20% |

| 相続税との関係 | 相続開始前7年※以内の贈与は 相続財産に加算 | 年間110万円を超える部分のみ相続財産に加算 |

※税制改正により、2024年1月以降の暦年贈与から、生前贈与加算に係る加算期間が「3年」から「7年」に延長されました。ただし、2024年~2030年の7年間は移行期間とし、加算期間を段階的に延長する措置が取られています。

■辻・本郷相続ガイド 生前贈与加算とは?令和6年改正による期間延長の影響と対策を解説

3.【暦年課税】年間110万円を超える財産をもらったときに課税される

暦年課税制度は、年間110万円を超える財産をもらったときに課税されます。この「110万円まで課税されない仕組み」を基礎控除と呼びます。

暦年課税制度のポイントは以下の通りです。

1月1日から12月31日までの1年間にもらった財産の合計額で計算します。

贈与を受けた相手が1人でも複数でも、もらった財産の合計額で判定します。

基礎控除を超えた金額に対して贈与税がかかります。

3-1.暦年課税の税率は「特例税率」と「一般税率」 の2種類

暦年課税の税率は、特例贈与財産に係る特例税率とそれ以外の財産(一般贈与財産)に係る一般税率の2種類に分かれます。

- 特例贈与財産:直系尊属(父母・祖父母など)から18歳以上(※2023年以前は20歳以上)の子や孫への贈与

- 一般贈与財産:特例贈与財産以外のもの例えば、夫婦間の贈与や18歳未満の子への贈与など

税率はもらった金額に応じて段階的に上がり、最大55%になることもあります。

また、課税価格が同じ場合、特例税率の方が一般税率よりも税率が低くなります(基礎控除後の課税価格300万円以下の場合を除く)。

3-1-1.特例税率の税率表(速算表)

下の図は、特例税率の税率表(速算表)です。

| 基礎控除後の課税価格 (贈与額から110万円を差し引いた金額) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

■国税庁HP No.4408 贈与税の計算と税率(暦年課税) をもとに辻・本郷 税理士法人が作成

3-1-2.一般税率の税率表(速算表)

下の図は、一般税率の税率表(速算表)です。

| 基礎控除後の課税価格 (贈与額から110万円を差し引いた金額) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

■国税庁HP No.4408 贈与税の計算と税率(暦年課税) をもとに辻・本郷 税理士法人が作成

暦年課税制度の税額計算についての詳細は下記をご覧下さい。

■辻・本郷相続ガイド 贈与税の暦年課税制度とは?(近日公開予定)

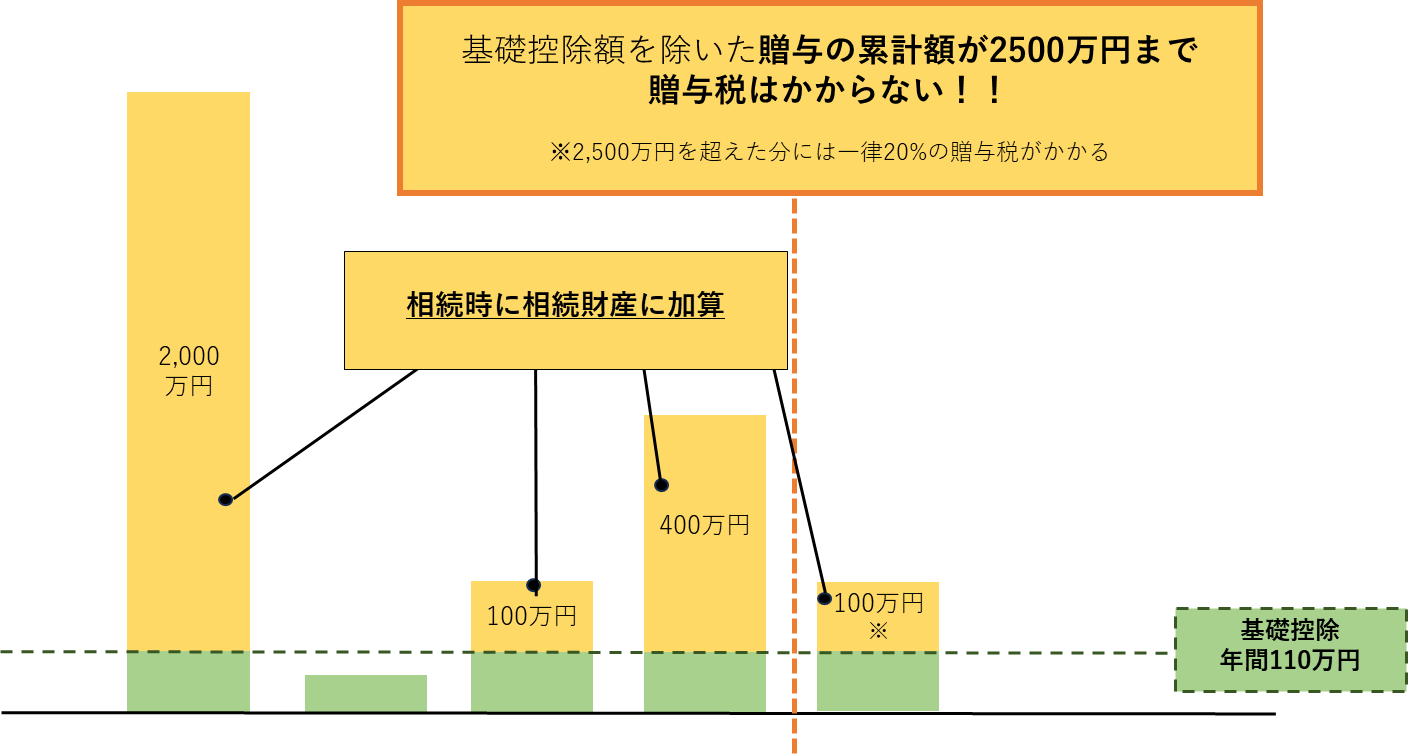

4.【相続時精算課税】最大2,500万円まで贈与税がかからず、相続時に相続税がかかる

相続時精算課税制度は、父母や祖父母から子や孫(18歳以上)に贈与する場合、累計2,500万円まで贈与税がかからない(2024年以降は+基礎控除110万円も適用可能)制度です。年間110万円の基礎控除額までの贈与は贈与税がかからず、毎年の贈与税の申告も不要になります。また、2023年以降は相続財産にも加算されません。

ただし、この制度を利用するためには、「相続時精算課税選択届出書」を相続時精算課税贈与をした年の翌年3月15日までにもらった人の住所地の税務署に届出をする必要があります。

なお、この制度を選択した場合は、暦年課税(年間110万円の基礎控除)に戻せないため、慎重な判断が必要です。

相続時精算課税制度のポイントは以下の通りです。

適用対象は、贈与を受ける年の1月1日時点で18歳以上の子や孫

贈与者は60歳以上の父母または祖父母

生涯で合計2,500万円まで非課税(2023年以降は+基礎控除110万円も適用可能)

合計2,500万円を超えた部分は一律20%で課税

贈与した財産は、将来の相続時に相続財産に加算して相続税が課税される

■辻・本郷相続ガイド 贈与税の早見表付き|贈与税の税率・税額の計算方法を解説

■辻・本郷相続ガイド 贈与税の早見表付き|贈与税の税率・税額の計算方法を解説

5.贈与税の申告と納税方法

贈与税がかかる場合、受贈者(もらった人)には、申告・納付の義務があります。

贈与を受けた年の翌年の2月1日から3月15日までに管轄の税務署に贈与税の申告書を提出しましょう。下の表は暦年課税と相続税精算課税について、申告と納税方法のポイントをまとめたものです。

| 項目 | 暦年課税 | 相続時精算課税 |

|---|---|---|

| 申告が必要な人 | その年に110万円を超えた贈与を受けた人 | 制度を選択した年は、贈与額にかかわらず必ず申告が必要 |

| 申告書の種類 | 贈与税の申告書(暦年課税用) | 贈与税の申告書+「相続時精算課税選択届出書」※1 |

| 提出先 | 受贈者(もらった人)の住所を管轄する税務署※2 | 受贈者(もらった人)の住所を管轄する税務署 ※2 |

| 期限 | 贈与を受けた年の翌年2月1日〜3月15日 | 贈与を受けた年の翌年2月1日〜3月15日 |

| 注意点 | ・基礎控除内(110万円以下)は申告不要 ・ただし非課税制度を利用する場合は申告が必要 | ・一度選択すると暦年課税に戻せない ・年間110万円を超える贈与があった年は贈与税の申告が必要 |

※1 最初に贈与を受けた年の翌年の2月1日から3月15日(贈与税の申告期限)までの間に、相続時精算課税選択届出書と贈与税の申告書(年間110万円までの場合は届出書のみ)を提出してください。

※2 国税庁HP 税務署の所在地などを知りたい方で検索できます。

申告が必要なのに忘れてしまうと、延滞税や加算税がかかることもあるため注意が必要です。

具体的な申告手順については、以下をご覧ください。

■辻・本郷相続ガイド 贈与税の申告と納付方法を解説(辻・本郷 税理士法人 相続ガイド)

6. 贈与税が非課税になる制度

贈与税には、一定の条件を満たせば、贈与税が非課税となる制度があります。また、扶養に基づく生活費や学費は贈与税の対象外です。

6-1.贈与税の特例・非課税制度一覧

下の表は贈与税の特例・非課税制度一覧です。タイトルに各制度のリンクを貼っていますので、詳細はリンク先でご確認下さい。贈与の目的に合わせて活用しましょう。

| 方法 | 非課税額 | おすすめのケース |

|---|---|---|

| 住宅取得等資金の贈与の特例 | 省エネ等住宅1,000万円 一般の住宅500万円 | ・18歳以上の子や孫に自宅の新築・増改築の予定があるケース |

教育資金の一括贈与の特例 | 1,500万円 | ・30歳未満の子や孫に教育資金のニーズがあるケース ・その都度ではなく、一括で渡してしまいたいケース |

| 結婚・子育て資金の一括贈与の特例 | 合計1,000万円 (結婚資金は上限300万円) | ・18歳以上50歳未満の子や孫などに結婚・子育て資金のニーズがあるケース |

| 配偶者控除 | 2,000万円 | ・自分の死後、配偶者が安心して住み続けられる環境を整えておきたいケース ・夫婦の財産の保有状況に偏りがあり、将来の相続財産である自宅を配偶者と2人に分散させたい場合 ・将来的に、夫婦ともに自宅を売却しようと思っている場合 |

なお、制度の適用を受けるためには贈与税の申告や一定の書類の提出が必要となります。詳細は下記の記事をご覧ください。

■辻・本郷相続ガイド 非課税で生前贈与できる6つの方法

6-2. 扶養に基づく生活費や学費は贈与税の対象外

扶養に基づく生活費や学費は、通常の扶養の一環として扱われるため、贈与税はかかりません。例えば、親が子どもの授業料を払う、毎月の仕送り、夫婦間の生活費のやりとりなどは生活に必要な費用として扱われるため、贈与税はかかりません。(相続税法 第二十一条の三)

■辻・本郷相続ガイド 親子間でも贈与税はかかる?かからない方法と注意点を徹底解説

7. 贈与税についてのよくある質問

本章では贈与税についてのよくある質問をわかりやすく解説します。

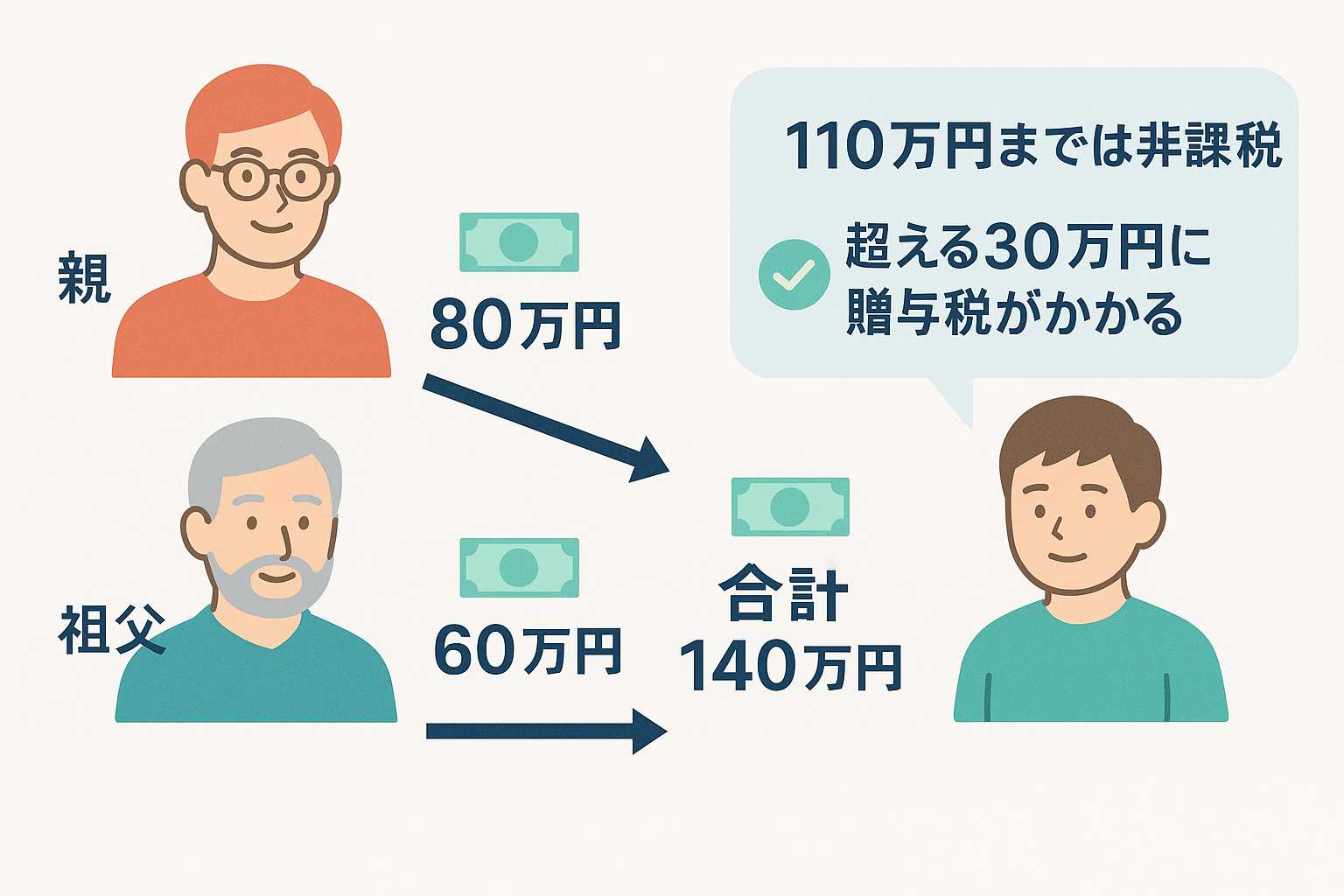

Q1.贈与税はいくらからかかりますか?

A.贈与税は、「暦年課税」によって1年間(1月1日〜12月31日)に合計110万円を超えて財産をもらったときにかかります。

この110万円を「基礎控除」と呼び、それ以下なら贈与税はかかりません。

例:

親から80万円 → 贈与税はかからない

親から100万円、祖母から100万円 → 合計200万円 − 110万円 = 90万円に課税される

※基礎控除以外にも贈与税が非課税となる制度がありますので、この限りではありません。詳しくは4章と6章をご覧ください。

Q2.親子間の贈与でも贈与税はかかりますか?

A.はい、親子間であっても、年間110万円を超える財産を贈与した場合には贈与税がかかります。

親から子へ渡すお金や財産も、1年間で110万円を超えれば課税対象になります。ただし、親が子どもの生活費や学費を負担する場合など、扶養の一環として必要な支出であれば贈与税はかかりません。

詳細は下記をご覧ください。

■辻・本郷相続ガイド 親子間でも贈与税はかかる?かからない方法と注意点を徹底解説

Q3.夫婦間の贈与でも贈与税はかかりますか?

A.はい。夫婦間であっても、年間110万円を超える財産を贈与した場合には贈与税がかかります。

ただし、生活費など、扶養の一環として必要な支出であれば贈与税はかかりません。また、配偶者に自宅や自宅購入資金を贈与する場合には、「贈与税の配偶者控除」という特例があり、最大で2,000万円まで非課税になる制度があります。

詳細は下記をご覧ください。

■辻・本郷相続ガイド 「結婚20年目のプレゼント」に自宅を贈与 ~贈与税の配偶者控除の特例~

Q4.孫への贈与が相続税対策として効果的と聞きました。なぜですか?

A.孫への生前贈与は、相続を一世代飛ばすことができることから、効果的な節税対策の一つと言われています。

孫への生前贈与は、孫が相続人に該当しない、かつ、相続財産を取得しなかった場合は、相続時に加算される「生前贈与加算」の対象外です。そのため、相続税の対象財産を減らせる=相続税対策として有利 になることがあります。

さらに孫に直接財産を渡せば「相続を一世代飛ばす」ことができ、相続税を1回分節税できる可能性もあります。生活費、学費、もしくは、教育資金などの特例制度を利用すれば、非課税で贈与できるケースもあります。

詳細は下記をご覧ください。

■辻・本郷相続ガイド 孫への生前贈与が効果的な節税対策となる2つの理由とお勧めの方法

Q5.不動産を贈与した場合の注意点は?

A.不動産を贈与するときは、贈与税以外の費用や手続きにも注意が必要です。

例えば、不動産を贈与する際には、登記の名義変更が必要で、登録免許税や司法書士報酬などがかかります。また、不動産取得税や固定資産税など、贈与後の税負担が生じます。贈与税だけでなく、その他の税金や手続き費用が発生することを理解してから贈与を検討するのがおすすめです。

Q6.贈与税に時効はありますか?払わなかったらばれますか?

A.贈与税には、申告期限の翌日から原則6年という時効がありますが、「ばれない」と考えるのは危険ですから、早めに正しく申告しましょう。

贈与税には時効があり、通常は6年ですが、悪質な場合は7年さかのぼって調査されることもあります。また、贈与税を申告・納付しないと、本来の税額に加えて加算税や延滞税が課される可能性があります。

贈与は預金の振込記録や不動産の登記などから税務署に把握されやすく、「ばれない」と考えるのは危険です。見つかったときの負担を考えると、早めに正しく申告することをお勧めします。

詳細は下記をご覧ください。

■辻・本郷相続ガイド 贈与税の時効は原則6年|申告漏れに気が付いたら、申告すべき?

Q7.贈与税はどのように計算しますか?

A.暦年課税制度の場合の税額は次の流れで計算します。

その年(1月1日~12月31日)にもらった財産の合計を出す

基礎控除110万円を差し引く

残額に税率をかけて、控除額を差し引く

【計算式】

(もらった財産の合計 - 110万円) × 税率 - 控除額 = 贈与税額

例:親から200万円を贈与された場合(特例贈与)

200万円 - 110万円 = 90万円

90万円 × 10% - 0円 = 9万円➡ 贈与税額は 9万円 になります。

詳細は下記をご覧ください。

■辻・本郷相続ガイド 贈与税の早見表付き|贈与税の税率・税額の計算方法を解説

また相続時精算課税制度の場合は下記をご覧ください。

■辻・本郷相続ガイド 相続時精算課税制度とは?制度の仕組み・改正点・使うべき人をわかりやすく解説

Q8.贈与の際、贈与契約書は必要ですか?

A.贈与契約は口頭でも成立しますが、後々のトラブルや税務調査に備えて贈与契約書を作成しておくのがおすすめです。

詳細は下記をご覧ください。

■辻・本郷相続ガイド 生前贈与に契約書は必ず必要?贈与契約書の作成方法を解説

Q9.相続対策として贈与が有効なのはどんなケースですか?

A.主に以下のような場合に、計画的な生前贈与が有効です。

- 財産が相続税の基礎控除額を超える見込みがある

- 不動産や預金など財産が多く、将来の相続税が心配

- 子や孫に早めに財産を渡して、教育費や住宅取得などに役立ててもらいたい

- 遺産分割で争いにならないように、あらかじめ配分を決めておきたい

ただし、制度や税制改正による影響もあるため、専門家に相談しながら進めることをおすすめします。

詳細は下記をご覧ください。

■辻・本郷相続ガイド 節税対策を生前に!かしこい生前贈与

Q10.贈与税の申告をしなくてもいいケースは?

A.年間110万円以内の贈与であれば、贈与税はかからず申告も不要です。

また、親が子どもの生活費や学費を負担するなど、扶養の一環として通常必要な支出も課税対象になりません。さらに教育資金や住宅取得資金の特例を使う場合もありますが、このときは非課税であっても申告や各種書類の提出が必要になるため注意が必要です。

Q11.友人に高額なプレゼントをしたら、贈与税の対象ですか?

A.はい、友人や知人であっても高額な財産を贈れば贈与税の対象になります。

贈与税は「誰に渡したか」ではなく「110万円を超える財産をもらったかどうか」で判断されるため、親族以外でも同じルールが適用されます。

8. まとめ

贈与税は、財産を受け取った個人にかかる税金です。

基礎控除や相続時精算課税、各種特例を正しく理解すれば、負担を抑えて計画的に財産を渡すことができます。

「親子間でもかかるの?」「申告しないとどうなるの?」といった素朴な疑問も、基本のルールを知っておけば安心です。

生前対策をお考えの場合には、必要に応じて早めに専門税理士に相談することをおすすめします。

本記事が、贈与税について疑問を解消し、みなさまの円滑な相続・贈与の準備のお役立てば幸いです。