「将来自分がもし認知症になってしまったら、自宅や預貯金はどうなってしまうのだろうか」

「自分の亡き後も、財産の活用方法を明確に指示できる方法はないのだろうか」

本記事をお読みの皆さんは、そんな疑問をお持ちではないでしょうか。

家族信託は、「生前の認知症対策」と「円満な相続」を同時に実現する、最も有効な手段として注目されています。

この記事でわかること

- 家族信託の仕組み

- 類似制度である「遺言」「贈与」「成年後見制度」との違い

- 「自分の家族に合っているのか?」を判断できる具体的なケース

- 家族信託の相談先

- 5つの実行ステップ

本記事が、ご自身とご家族の財産を守るための一助となれば幸いです。

■法務省 自筆証書遺言書保管制度について

■法務省 成年後見制度とは

1.家族信託とは

家族信託とは、生前から財産の管理・運用を家族に任せる仕組みです。似た仕組みに、遺言・贈与・成年後見制度がありますが、それらの制度より、柔軟な運用ができることが特徴です。

1-1.財産の管理・運用を家族に任せる仕組み

家族信託は、生前から財産の管理・運用を家族に任せる仕組みです。

家族信託とは、生前からご自身が持っている大切な財産(自宅、土地、預貯金など)の管理や使い道、そして将来の引き継ぎを、最も信頼できるご家族(お子さんやお孫さんなど)に託すための方法です。

正式には「民事信託」という名前の法律の仕組みで、信託法を根拠として内容を設計していきます。

■法令検索e-gov 信託法

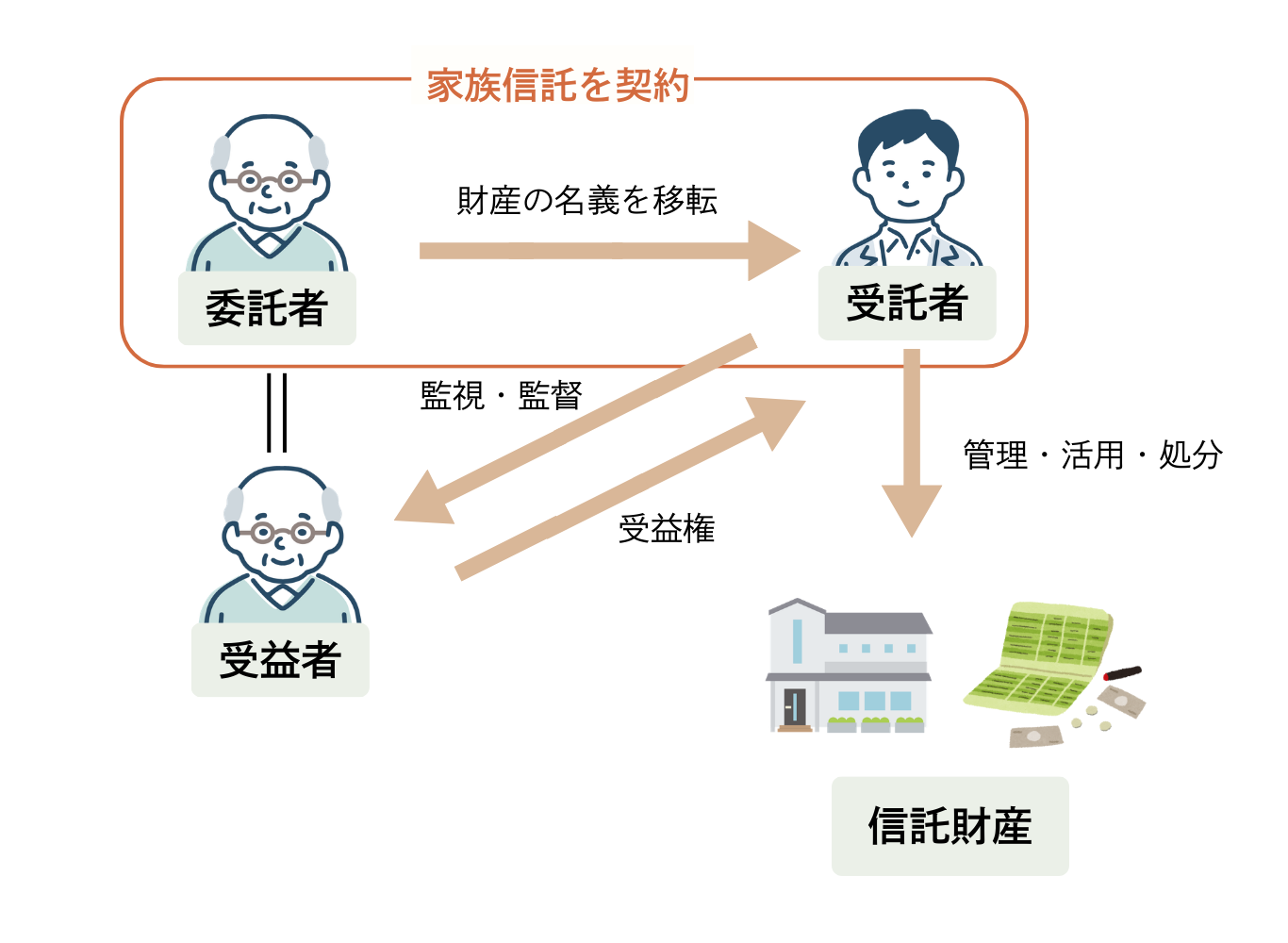

この仕組みのポイントは、財産について、下の図のように「託す人」「名義を託され管理・運用する人」「利益を受け取る人」を分けて考えることです。

| 委託者(財産の所有者) | 財産を託す人。 |

|---|---|

| 受託者(財産の管理者) | 財産の名義を託され、管理・運用する人。 委託者の意思に従って、受益者のために動く。 |

| 受益者(財産の受益者) | 信託された財産から利益を受け取る人。 委託者自身がなるパターンが多い。 |

例えば、お父さん(委託者)が、ご自身の所有するアパートの管理を長男(受託者)に任せます。しかし、家賃収入という利益は、今まで通りお父さん(受益者)が受け取り、生活費に使います。

例えば、お父さん(委託者)が、ご自身の所有するアパートの管理を長男(受託者)に任せます。しかし、家賃収入という利益は、今まで通りお父さん(受益者)が受け取り、生活費に使います。

このようにすることで、仮にお父さんが認知症などで判断能力を失っても、受託者である長男がお父さんの生活を守るために、アパートの管理・活用を継続することができ、お父さんは、生活費や介護費などを得ることができるのです。

1-2.家族信託は遺言・贈与・成年後見制度より柔軟な運用ができる

家族信託は、遺言・贈与・成年後見制度といった、従来の仕組みよりも自由度が高く、委託者の望み通りの設計ができることで注目されています。

従来の対策には、以下のような制限がありました。

| 対策 | 制限 |

|---|---|

| 遺言 |

|

| 生前贈与 |

|

| 成年後見制度 |

|

これに対して家族信託は、委託者が元気なうちから契約でき、将来の不安を軽減できます。

まず、本人が認知症になっても、受託者である家族による柔軟な資産活用を行うことができ、財産から生まれる利益を確保できます。

さらに、相続の際には特定の相続人等へのスムーズな引き継ぎはもちろん、資産の活用方法や、遺言では指定できない「孫の世代(二次相続)」への承継まで一括で決めておくことが可能です。

■辻・本郷相続ガイド 公正証書遺言を作成してももめる?遺言書を作成する6つのコツを紹介

■辻・本郷相続ガイド 贈与税の早見表付き|贈与税の税率・税額の計算方法を解説

■辻・本郷相続ガイド 成年後見人が必要?認知症と遺産分割協議

2.家族信託を活用することがおすすめなケース4選

本章では、家族信託を活用することがおすすめなケースとして、代表的な4つのケースを紹介します。

2-1.【ケース1】認知症による資産凍結リスクを回避したいケース

1つ目は、認知症による資産凍結リスクを回避したいケースです。

認知症などで判断能力を失った場合、その方の預金口座は凍結され、自宅や賃貸不動産などの売却などができなくなってしまいます。

家族信託では、財産の名義を、信頼できるご家族(主に子)である受託者にあらかじめ移しておきます。これにより、たとえ委託者(親)が認知症になっても、受託者が財産を委託者のために自由に管理・運用できます。例えば、委託者の生活や療養の資金確保のために、資産を売却することもできるようになります。

2-2.【ケース2】委託者の意向に基づいた柔軟な資産活用を継続したいケース

2つ目は、委託者の意向に基づいた柔軟な資産活用を継続したいケースです。

家族信託では、委託者が決めたルール(意向)に基づいて、受託者の行動範囲を柔軟に設計できます。

例えば、不動産を承継する場合、信託契約書の中で、「この不動産は10年間は売却せずに賃貸経営を続けること」や「この期間の賃料収入は配偶者へ渡すこと」といった、資産の運用ルールを細かく設定できます。逆に、売却や建て替えのタイミングは、受託者の判断に一任するといったことも可能です。

事業を承継したいケースでも同様です。事業に必要な株式や資産を信託財産とし、後継者(受託者)に細かく経営についての指示を残すこともできますし、逆に、後継者(受託者)に、事業継続のための判断を柔軟に行わせることも可能です。

遺言では「誰に渡すか」しか指定できませんが、家族信託では、委託者の最終的な意向を尊重しつつ、変化する経済状況や家族の状況に合わせて最適な資産活用を続けるための「マニュアル」を契約書として残すことができるのです。

2-3.【ケース3】二次相続以降まで財産承継をコントロールしたいケース

3つ目は、二次相続以降まで財産承継をコントロールしたいケースです。

遺言書では「誰に」「何を」渡すか一世代限りしか指定できません。その次の世代(二次相続)以降の指定は不可能です。たとえば、配偶者(妻)に自宅を相続させたいが、妻が亡くなった後、その自宅は必ず自分の希望する孫に渡るようにしたい場合でも、遺言では対応できません。

家族信託には、「後継ぎ遺贈型受益者連続信託」という仕組みがあります。一次受益者(最初の利益を受け取る人)を配偶者、配偶者が亡くなった場合の二次受益者を孫と指定するなど、受益権を連続させます。これにより、二世代、三世代先まで財産の流れをあらかじめコントロールし、委託者の意思を確実に実現することができるのです。

■法令検索e-gov 信託法 第九十一条(受益者の死亡により他の者が新たに受益権を取得する旨の定めのある信託の特例)

2-4.【ケース4】障がいや病気を持つ子の生活保障をしたいケース

4つ目は、障がいを持つ子の生活保障をしたいケースです。

これは「親なきあと問題」とも呼ばれ、親が亡くなった後、障がいを持つ子の生活をどう守るかという悩みです。親が亡くなった後、障がいを持つ子が資産を相続しても、その財産管理や金銭管理を自分自身で行うことが難しい可能性があります。

家族信託では、親が委託者となり、障がいを持つ子を受益者、信頼できる他の家族を受託者とします。契約書に「子の生涯にわたる生活費や医療費を賄うためにのみ、信託財産を使用すること」を明記します。これにより、資産が「障がいを持つ子の生活費」として適切に使われ続け、信託契約のルール外の不必要な支出を防ぐことができます。子が亡くなった後の残余財産の承継先まで同時に指定できるため、親の愛情を形として残すことができるのです。

3.家族信託を活用する際の税務上の注意点

家族信託を活用する際の税務上の注意点を解説します。

特に賃貸不動産を信託することを検討している場合は、家族信託とすることで税務署への提出書類が増えたり、損益通算できなくなるなど、信託契約を締結する前に知っておいた方が良い注意点があります。

3-1.【注意点1】賃貸不動産などを信託した場合、税務署へ書類を提出する必要がある

賃貸不動産など収益の発生する財産を信託した場合、受益者は税務署へ書類を提出する必要があります。

受託者は年間で信託財産から得られる収益が3万円以上(計算期間が1年未満の場合には15,000円)ある場合、「信託の計算書」と「信託の計算書合計表」を作成し、毎年1月31日までに税務署へ提出する必要があります。

信託財産が自宅や預金のみで収益が発生しない場合は信託の計算書等の提出は不要です。

信託する財産を選定する際は、信託の計算書等を毎年税務署へ提出する手間も考慮することをおすすめします。

3-2.【注意点2】賃貸不動産などを信託した場合、受益者は家族信託成立後も毎年確定申告を行う必要がある

賃貸不動産など収益の発生する財産を信託した場合、家族信託が成立した後も、受益者は毎年確定申告を行う必要があります。

信託財産から発生した収益は、受益者に帰属します。

たとえ受託者が信託財産の管理を行っていたとしても、納税義務者は受益者です。

さらに、信託財産が不動産であり、その不動産から収益が発生する場合、受益者は以下の不動産所得に係る明細も添付する必要があります。

賃貸不動産など収益の発生する財産を信託することを検討する際は、毎年の確定申告の手間を考慮することをおすすめします。

3-3.【注意点3】家族信託により適用ができなくなる税務上の特例がある

家族信託により適用ができなくなる税務上の特例があります。

家族信託終了後に帰属される信託不動産については、相続後の居住用財産(空き家)に係る譲渡所得の特別控除の特例(通称:空き家特例)を適用することができません。

空き家特例の対象となるのは、昭和56年5月31日以前に建築された家屋です。

家族信託を検討している不動産が昭和56年5月31日以前に建築されたもので、相続後に空き家となる可能性がある場合はご注意ください。

■辻・本郷相続ガイド 相続した空き家を売却する前に…3,000万円まで控除される特例のご紹介[令和5年度税制改正版]

3-4.【注意点4】信託不動産は損益通算できない

信託した賃貸不動産から赤字が生じたとしても「信託していない賃貸不動産の黒字」や「他の給与所得等の所得」とは損益通算できません。

例えば給与所得が1,000万円あるが、信託した賃貸不動産から500万円の赤字が出た場合、所得は1,000万円として課税されます。赤字の500万円は税法上「なかったもの」として扱われます。

さらに、信託した賃貸不動産から生じた赤字は翌年以降に損失を繰り越すことも認めらていません。

このような制限があるため、家族信託を利用することで、税負担が増える可能性があります。賃貸不動産を信託する場合には将来の損益見込みも考慮することをおすすめします。

4.家族信託の相談先

本章では、家族信託を検討・実行する際の相談先について解説します。

家族信託をを検討する場合には、最初からご自身で信託契約書の作成に取り組むのではなく、専門家との相談から始めることをおすすめします。家族信託は比較的新しい仕組みですから実績のある専門家を選びましょう。お付き合いのあるFP(ファイナンシャルプランナー)や信託銀行などの金融機関、税理士などがいれば、その方に紹介してもらうのもおすすめです。

また、ご自身がどのような財産を信託財産に含めるのかによっても、相談先が変わります。以下は相談先一覧表です。

| 相談先 | 主な役割・得意分野 | おすすめのケース |

|---|---|---|

| FP(ファイナンシャルプランナー) 家族信託専門業者 | ・ライフプラン全体の総合相談 | 初期検討段階 |

| 司法書士 | ・不動産登記手続き ・契約書作成 | 不動産を信託財産に含める場合 |

| 金融機関 | ・金銭(有価証券など)の管理、資産運用 | 金銭信託(有価証券など)が中心の場合 |

| 行政書士 | ・契約書作成、手続きアドバイス | 不動産登記が不要な場合や費用を抑えたい場合 |

| 弁護士 | ・契約書作成 ・家族間の紛争予防、法的トラブル設計 | 親族間の意見対立が予想される場合 |

| 税理士 | ・相続税・贈与税など税務相談 | 資産規模が大きい、税務上の影響が大きい場合 |

※専門家を選ぶ際の重要なポイント

家族信託は比較的新しい仕組みですから、専門家のスキルによって契約の質が大きく変わります。以下のポイントを確認して選びましょう。

- 家族信託の「実績」があるかなど、専門性の高さ。

- 他士業(司法書士と税理士など)と連携できているか。税務も含めたワンストップサービスが可能か。

- 費用体系が明確かどうか。

信託契約がきちんと作成できていないと信託が無効になる可能性もあり、十分な注意が必要です。専門家に相談しながら進めましょう。

5.家族信託を実行する5つのステップ

本章では、家族信託の検討段階から実際にスタートさせるまでの5つのステップをわかりやすく解説します。専門家に相談する前に、大まかな流れを確認しておきましょう。

5-1.【ステップ1】家族・親族間で、家族信託の目的や受託者を誰にするのかを話し合う

最初のステップは、家族・親族間で、家族信託の目的や受託者を誰にするのかを話し合うことです。

家族信託には、ご家族全員の協力が不可欠です。まずは、なぜ家族信託をしたいのか(例:認知症による資産凍結対策のため、特定の不動産を孫に残すためなど)、その目的を明確にしましょう。

そして、最も重要なのは、「誰が受託者になるか」を決めることです。受託者には、財産の管理・運用の責任が長期にわたり発生します。そのため、本人の同意はもちろん、財産管理能力があり、他の家族からも信頼されている人を選ぶ必要があります。この段階で家族間の理解と合意を得ておくことが、将来のトラブルを防ぐポイントです。

5-2.【ステップ2】専門家へ相談し、契約内容を決めていく

2つ目のステップは、専門家へ相談し、契約内容を決めていくことです。

家族間の話し合いで大枠が決まったら、ファイナンシャルプランナー、司法書士、弁護士といった専門家に相談します。お付き合いのある士業の方がいれば、家族信託の専門家を紹介していただくのもよいでしょう。家族信託の契約書は、ご家庭の状況に合わせてオーダーメイドで作成する必要があるため、専門家と主に以下のような点を詰めていきます。

信託財産の範囲

どの不動産や預貯金等を含めるか財産活用のルール

財産の活用について細かく指示するのか、売却や組み替えを許可するのか、環境に応じて判断を受託者に任せるのかなど二次相続以降の指定

万一のことがあった場合に誰に財産を誰に引き継がせるか

これらの相談を通じて、法的に有効で、かつ税務上の問題がない最適な契約内容を設計していきます。

5-3.【ステップ3】信託契約書を作成し、法的に有効な形にする(公正証書とする)

3つ目のステップは、信託契約書を作成し、法的に有効な形にする(公正証書とする)ことです。

具体的には、ステップ2で決定した内容に基づき、専門家が正式な信託契約書を作成します。それを、公証役場で公証人に内容を確認してもらい、公正証書とします。

法令上は公正証書とする必要はないのですが、将来改ざんなどのトラブルを防ぐため、また、ステップ5で信託口口座を開設する際に公正証書であることが求められることがあるため、公正証書で作成することをおすすめします。

5-4.【ステップ4】不動産がある場合には、登記・名義変更を行う

4つ目のステップは、不動産がある場合には、登記・名義変更を行うことです。

信託財産の中に自宅やアパートなどの不動産が含まれる場合、法務局で不動産の名義変更登記を行う必要があります。この登記により、不動産の名義が「委託者」から「受託者」へと変更されます。

この登記は、司法書士などの専門家が代理で行うのが一般的です。登記を完了させることで、信託契約が第三者に対しても有効であることが証明され、認知症になった場合に、財産の凍結を防ぐことができます。

5-5.【ステップ5】信託口口座を開設し、契約を開始する

最後のステップは、信託口口座を開設し、契約を開始することです。

金銭を信託財産とする場合には、受託者の個人の口座とは完全に分けて管理する必要があります。そのため、金融機関で「信託口口座(しんたくぐちこうざ)」という専用の口座を開設します。

この口座に信託財産の金銭を移し、ステップ1で決めたルールに従って受託者が管理・運用を始めることで、家族信託の契約が本格的にスタートします。

6.家族信託にかかる費用と税金

本章では、家族信託にかかる費用と税金について解説します。

6-1.家族信託の初期費用

家族信託の初期費用について解説します。

家族信託の初期費用は、大きく分けて「専門家への報酬」と「契約に必要な実費」の二種類があります。費用は、信託財産の規模や契約の複雑さによって変動します。

| 費用項目 | 内容 | 費用の目安 |

|---|---|---|

| 専門家報酬 | 司法書士、弁護士、税理士などへの相談・契約書作成・登記申請の代行費用。 | 30万円 〜 100万円以上 (財産額が大きいほど、契約が複雑なほど高くなります) |

| 実費(登記費用) | 不動産を信託財産とする場合、名義を「受託者」へ変更するための登録免許税。 | 不動産の固定資産税評価額の0.4% |

| 実費(その他) | 公正証書作成のための公証役場の手数料(約5万~10万円)、各種証明書取得費用など。 | 数万円程度 |

遺言書作成や成年後見制度の申立てに比べると初期費用は高くなりますが、成年後見制度のように毎月発生する後見人報酬は原則不要です。そのため、長期間で見た場合、家族信託の方が総費用を抑えられる可能性があります。

6-2.家族信託が始まった後に継続的に発生するコスト

家族信託が始まった後に継続的に発生するコストについて解説します。

| 費用項目 | 内容 | 費用の目安 |

|---|---|---|

| 受託者報酬 | 家族(子など)が受託者になる場合、契約書で報酬を定めることができます。 | 月数千円~程度、無報酬(任意)にすることが多い |

| 税金 | 信託された不動産の固定資産税や、賃料などの収益に対する所得税。 | 毎年発生(税額は変動なし) |

| 税理士費用 | 不動産所得などがある場合、受託者が税務申告を代行するために依頼する費用。 | 依頼する場合には毎年発生 |

家族が受託者になる場合、受託者報酬をゼロ(無報酬)に設定することが多いため、成年後見制度の毎月の報酬(月2万~6万円程度)と比べ、大幅に費用を節約できる可能性があります。

6-3.家族信託の開始時は原則非課税

家族信託の開始時は原則非課税です。

信託契約を結んで財産の名義を委託者から受託者へ変更しても、原則として贈与税や不動産取得税はかかりません。財産の名義は受託者に移りますが、その財産から生まれる利益を受け取る権利(受益権)は、元の所有者(委託者)が引き続き持ち続けることが多いためです。税務上、「実質的な財産の移動」すなわち贈与があったとはみなされないため、贈与税は課税されません。

ただし、例外的な信託スキーム(他益信託など)を組む場合や、信託の設計に不備がある場合は、贈与税が課税されるリスクがあるため、契約設計の段階で必ず税理士に確認することが重要です。

7.家族信託を導入する前に知っておくべきこと

本章では、家族信託を導入する前に知っておくべきことを解説します。

7-1.受託者には大きな責任と負担が生じる

1つ目は、受託者には大きな責任と負担が生じるということです。

受託者(財産の管理を任されたご家族)は、信託契約の内容を忠実に実行する義務を負います。具体的な負担としては、以下のものがあります。

- 長期的な責任

家族信託の期間は数十年間に及ぶこともあり、その間、財産の管理・運用・報告という精神的・実務的な責任を負い続ける必要があります。 - 分別管理の義務

信託財産と受託者自身の財産を厳密に分けて管理し、帳簿を作成しなければなりません。 - 税務申告

不動産収入などがある場合、所得税などの税務申告が必要です。

受託者を選ぶ際は、まずは本人の同意と、単に「信頼できる」だけでなく、「管理能力と実行力、そして長期的に責任を負う覚悟」があるかどうかを慎重に判断することが重要です。

■法令検索e-gov 民法 第六百四十四条(受任者の注意義務)

7-2. 資産規模が小さい場合や家族間の合意形成が困難な場合には向かない

2つ目は、資産規模が小さい場合や家族間の合意形成が困難な場合には向かないということです。

家族信託は、契約書の作成や登記、専門家への報酬などで、数十万円単位の初期費用がかかります。そのため、信託したい財産の規模が小さい場合、費用対効果が悪くなることがあります。

また、家族信託は、委託者、受託者、受益者となるご家族の全員が契約内容に納得していることが前提です。親族間で財産に対する考え方が異なり、話し合いで合意形成が難しい状況であれば、無理に信託を進めることはかえって将来の紛争の火種になりかねません。家族の合意が難しい場合は、弁護士に相談した上で遺言書など他の対策を検討するほうがよいでしょう。

7-3. 家族信託は「相続税対策」ではない

3つ目は、家族信託は「相続税対策」ではないということです。

誤解されがちな点ですが、家族信託は「財産の管理や承継の仕組み」であり、「税金を安くするための節税策」ではありません。家族信託を組成しても、財産の相続税評価額は変わりません。

したがって、相続税の負担が大きいと予想される場合は、家族信託の設計と並行して、別途、生前贈与や生命保険の活用といった税理士による専門的な相続税対策を行うことをおすすめします。

■辻・本郷相続ガイド 相続税対策22選|節税のためにできることを税理士が解説

7-4.契約内容の変更には委託者、受託者及び受益者の合意が必要

4つ目は、契約内容の変更には、委託者、受託者及び受益者の合意が必要なことです。

信託契約の内容の変更については、信託法に様々な規定がありますが、家族信託の契約変更には信託法第149条第1項の委託者、受託者及び受益者の合意により変更する方法を取ることが多いです。

家族信託では一般的に、契約締結当初は「委託者=受益者」となるため、実質的には「委託者兼受益者(主に親)」と「受託者(主に子)」の2名の合意によって、信託契約の内容を変更します。

変更手続きなどの負担を減らすためにも、「受託者に万が一のことがあった場合」「自宅不動産を売却や賃貸することになった場合」など、今後起こりうる事態を想定して契約書を作成することをおすすめします。設計の段階から専門家に相談することもよいでしょう。

7-5. 身上監護はできないため、後見制度との併用が理想

5つ目は、家族信託では身上監護(しんじょうかんご)はできないため、後見制度との併用が理想ということです。

家族信託の目的は「財産の運用・承継」に特化しており、柔軟な資産活用が可能である反面、「個人に対する介護や医療の契約、施設入所の契約」といった身上監護(しんじょうかんご)に関する法的な手続きはできません。

これらの手続きは、基本的に家族であれば行うことができますが、家族がいない、もしくは、近くに住んでないなどといった場合には、緊急時に対応ができません。

そのため、財産管理は家族信託、身上監護は任意後見契約(または法定後見制度)という形で、二つの制度を組み合わせて対策を行うことが、最も完璧な備えとなります。

■辻・本郷相続ガイド 成年後見人が必要?認知症と遺産分割協議

■法務省 成年後見制度とは

8.家族信託に関するよくある質問(FAQ)

本章では、家族信託を検討される方が持つ、よくある質問を、わかりやすく解説します。

Q1. いつまでに家族信託を始めれば間に合いますか?

A.委託者(財産の持ち主)に、契約内容を理解し判断できる能力があるうちに始める必要があります。

認知症が進行し、判断能力を失った後では、ご自身の意思で契約を結ぶことが法的にできなくなり、家族信託はあきらめるしかありません。

対策のタイミングが遅れることが、家族信託最大のリスクです。「まだ大丈夫」と思わず、専門家になるべく早く相談することが重要です。

Q2. 家族信託は相続税の節税対策になりますか?

A.原則として、相続税の節税対策にはなりません。

家族信託は「財産管理や承継の仕組み」であり、相続税の評価額自体は、信託前の状態と原則変わりません。

節税をしたい場合は、信託の設計とは別に、生命保険の活用や生前贈与といった専門的な相続税対策を税理士と検討する必要があります。

■辻・本郷相続ガイド 相続税対策22選|節税のためにできることを税理士が解説

Q3. 家族信託と成年後見制度の違いは何ですか?

A.以下の通り、目的が異なります。家族信託と成年後見制度を組み合わせることで、家族信託でカバーできない「身上監護(生活・介護・医療の手続き)」を後見制度で補うことができます。

- 家族信託

目的は「財産の運用・承継」。積極的な資産活用が可能ですが、個人に対する介護や医療の契約はできません。 - 成年後見制度

目的は「身上監護と財産保全」。裁判所の監督があり、財産管理の柔軟性はありませんが、生活や医療に関する法的な手続きが可能です。

上記より、家族信託(資産管理)と任意後見契約(身上監護)を組み合わせることで、資産面と生活面の両方を完璧にカバーすることができます。

Q4. 家族信託と遺言書は、どちらか一つあれば十分ですか?

A.目的が異なります。遺言書は「死後の対策」のみ、家族信託は「生前と死後を通じた対策」です。

- 遺言書

効力は委託者が亡くなった後に限定されます。認知症になった際の財産凍結を防ぐことはできません。 - 家族信託

生前から財産管理を開始し、認知症による凍結を防ぐことができます。二次相続以降の指定など、承継の自由度も遺言書より高いです。

Q5. 信託財産に借金(ローン)がある不動産を含められますか?

A.原則として、借入金を完済するか、金融機関の承諾が必要です。

債務(借金)は信託財産にできないため、信託を実行する前に借り換え(債務者を受託者へ変更)などの手続きが必要です。住宅ローンなどが残っている場合、金融機関の承諾が必須です。

Q6. 家族信託を組んだ後、契約内容を家族だけで変更できますか?

A.原則として、受益者全員と受託者の合意があれば変更可能です。

ただし、受益者が認知症などで判断能力を失っている場合は、その受益者のために成年後見人を選任し、後見人の同意を得る必要があるなど、手続きが非常に煩雑になる可能性があります。

Q7. 家族信託を利用できない財産はありますか?

A.畑・田んぼのような農地は、原則家族信託を利用することができません。

農地は農地法の適用を受け保護されているため、信託するには農業委員会の許可または届出が必要になります。

農地を家族信託するのであれば、宅地など農地以外に転用した後に信託しなければなりません。ただし、全ての農地が宅地に転用できるわけではないので注意が必要です。例えば、市街化調整区域にある農地は宅地転用の許可がおりにくい傾向にあります。このように、農地の家族信託はあらゆる制限を受けるということは覚えておかなければなりません。

8.まとめ

本記事では、家族信託の仕組みから、ご自身の家庭に必要かを判断するための具体的なケース、そして実行時の注意点、よくあるQAまでを解説してきました。

家族信託は、認知症による資産凍結の不安と将来の承継の悩みを同時に解消するための、有効で柔軟な仕組みです。

不測の事態が起こる前に、早めに検討を始めることが重要となりますので、まずは専門家へ相談してみることをおすすめします。

本記事が、ご自身とご家族の財産を守るための一助となれば幸いです。