「財産の分割が決まってないから相続税申告はしなくていいや…。」

本記事をご覧になられている方で、このような考えの方はいらっしゃいませんか?

最初にはっきりとお伝えさせていただきますが、財産の分割が決まっていないから相続税申告はしなくていいという考え方は間違っています。

財産が未分割の状態でも、期限内に相続税申告をしましょう。

確かに、申告期限を過ぎてから申告することもできますし、一度行った申告を修正することもできます。しかし、期限を過ぎてから申告することには、延滞税・無申告加算税のようなペナルティが課せられたり、相続税を軽減できる特例が適用できないなどのデメリットが生じます。

本記事では、財産が未分割の状態であっても相続税申告を行う必要性を解説しています。

また、どうしても相続税申告の期限までに遺産分割が完了しなかった方を対象に、未分割で相続税申告を行う方法も合わせて解説しています。

本記事が相続税申告を行う方々の一助となれば幸いです。

1.財産が未分割の状態でも、期限内に相続税申告をする必要がある

財産が未分割の状態でも、期限内に相続税申告をする必要があります。

相続税の申告と納税は、被相続人が亡くなったことを知った日の翌日から10か月以内に行わなければなりません。

分割されていない場合であっても上記の期限までに相続税の申告はしなければなりません。

また、分割されていないということで相続税の申告期限が伸びることもありあせん。

様々な事情で相続税の申告期限までに遺産分割が終わらない場合は、法定相続分で相続したことにして、期限内に申告・納税をします。そして、遺産分割が確定した後に、実際に分割した財産の額に基づいて修正申告または更生の請求をします。

財産が未分割の状態でも、期限内に相続税申告をしてください。

■相続税の申告期限についての詳細は税理士が教える!相続税申告の期限とは?初めての人向けに解説しましたをご覧ください。

2.財産が未分割の状態で相続税申告をすることにはデメリットが伴う

財産が未分割の状態で相続税申告をすることにはデメリットが伴います。

そのため、可能であれば、遺産分割を確定させた上で相続税申告を行うことをおすすめします。

主なデメリットは以下の5つです。

| デメリット1 | 小規模宅地等の特例が適用できない |

|---|---|

| デメリット2 | 配偶者の税額軽減が適用できない |

| デメリット3 | 物納を利用することができない |

| デメリット4 | 農地等の納税猶予が適用できない |

| デメリット5 | 非上場株式等の納税猶予・免除が適用できない |

デメリット1の小規模宅地等の特例、デメリット2の配偶者の税額軽減は、適用を検討する方が多い控除・特例です。詳しく解説します。

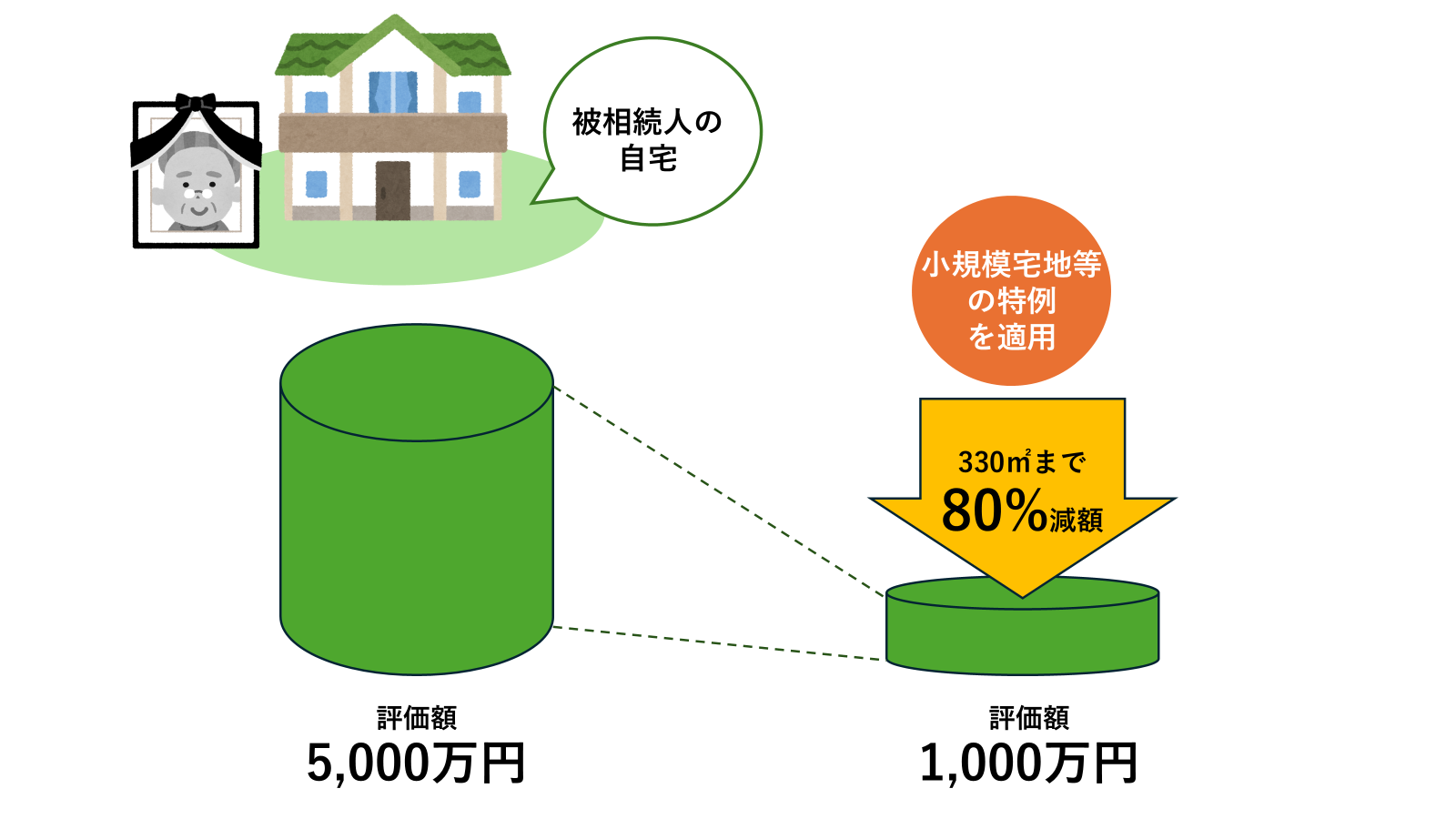

2-1.小規模宅地等の特例が適用できない

財産が未分割の状態で相続税申告をすると、小規模宅地等の特例を適用することができません。

小規模宅地等の特例とは、被相続人が自宅や事業の用に供していた土地を相続した場合に土地の評価額を最大8割減額できる特例です。

実際に基礎控除を上回る財産をお持ちの場合でも、小規模宅地等の特例を適用することで土地の評価を減額させ、結果として納税額が0円になるケースも多くあります。

しかし、財産が未分割の状態で相続税申告をすると小規模宅地等の特例を適用することができません。

適用できていれば相続税がかからなかったのにも関わらず、未分割のため相続税を支払うことになる可能性があります。

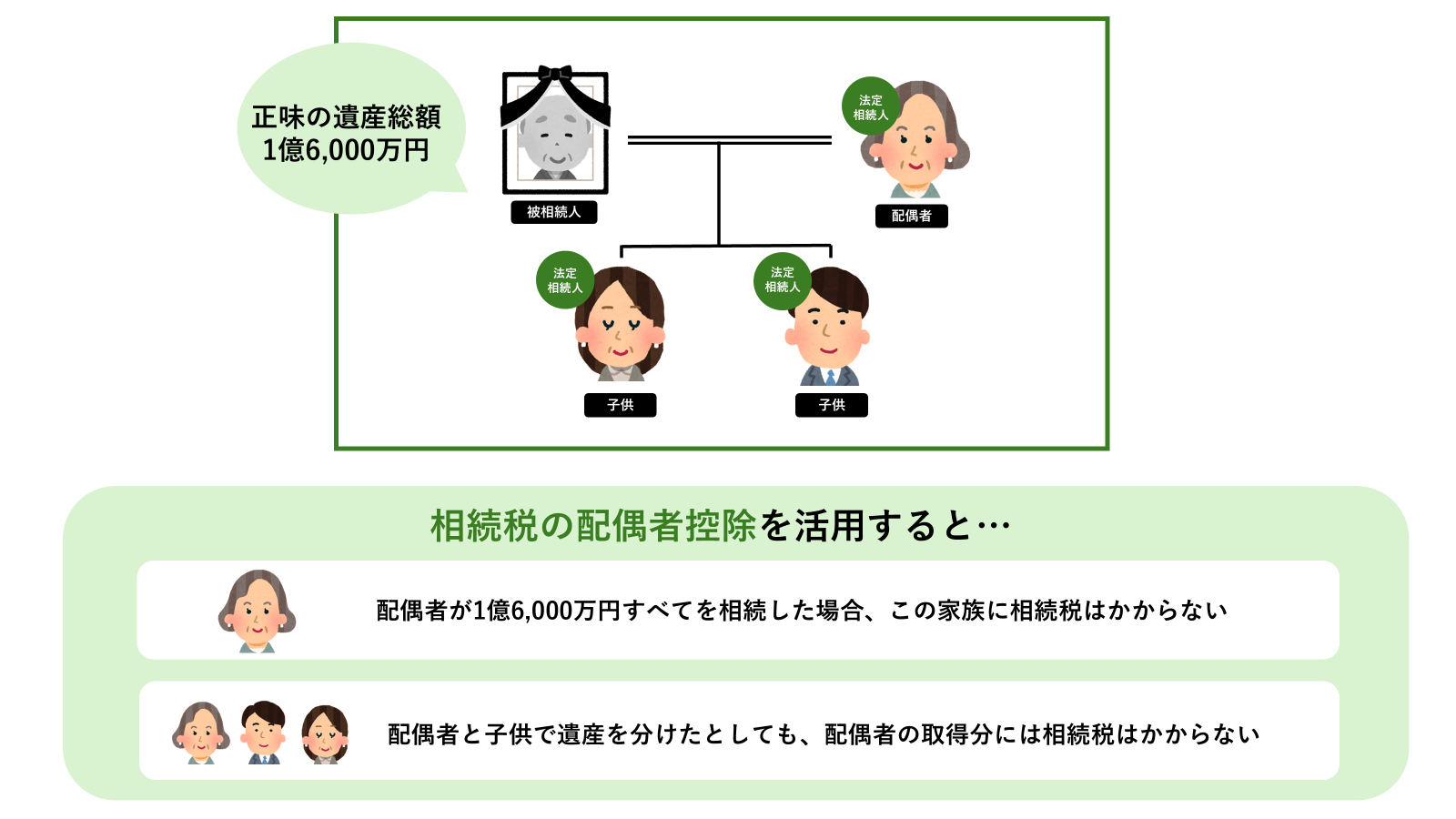

2-2.配偶者の税額軽減が適用できない

財産が未分割の状態で相続税申告をすると、配偶者の税額軽減を適用することができません。

配偶者の税額軽減とは、被相続人の配偶者が相続した遺産額が、1億6千万円または配偶者の法定相続分相当額以下のどちらか多い金額までは配偶者に相続税がかからないという制度です。

詳しくは相続税の配偶者控除とは?活用するポイントを税理士が解説をご覧ください。

ただし、配偶者の税額軽減の対象となる財産は、遺産分割が完了している財産であるため、財産未分割の場合は適用ができません。(遺産の一部だけが未分割の場合は、分割済みの財産について適用することが可能です。)

基礎控除を超える財産をお持ちの場合であっても、配偶者の税額軽減を適用することで、相続税の納税を少減らすことができ、相続税額が0円になる可能性があります。

適用できていれば相続税がかからなかったのにも関わらず、未分割のため相続税を支払うことになる可能性があります。

3.未分割で相続税申告する方法

未分割で相続税申告をする方法を解説します。

未分割での相続税申告は、相続税申告の期限までに遺産分割がどうしても完了しなかった場合に行ってください。

2章でお伝えさせていただきました通り、財産が未分割の状態で相続税申告をすることにはデメリットが伴います。そのため、可能であれば、遺産分割を確定させた上で相続税申告を行うことをおすすめします。

| ステップ1 | 「申告期限後3年以内の分割見込書」を添付して相続税申告をする |

|---|---|

| ステップ2 | 遺産分割協議を完了させる |

| ステップ3 | 更生の請求・修正申告を行う |

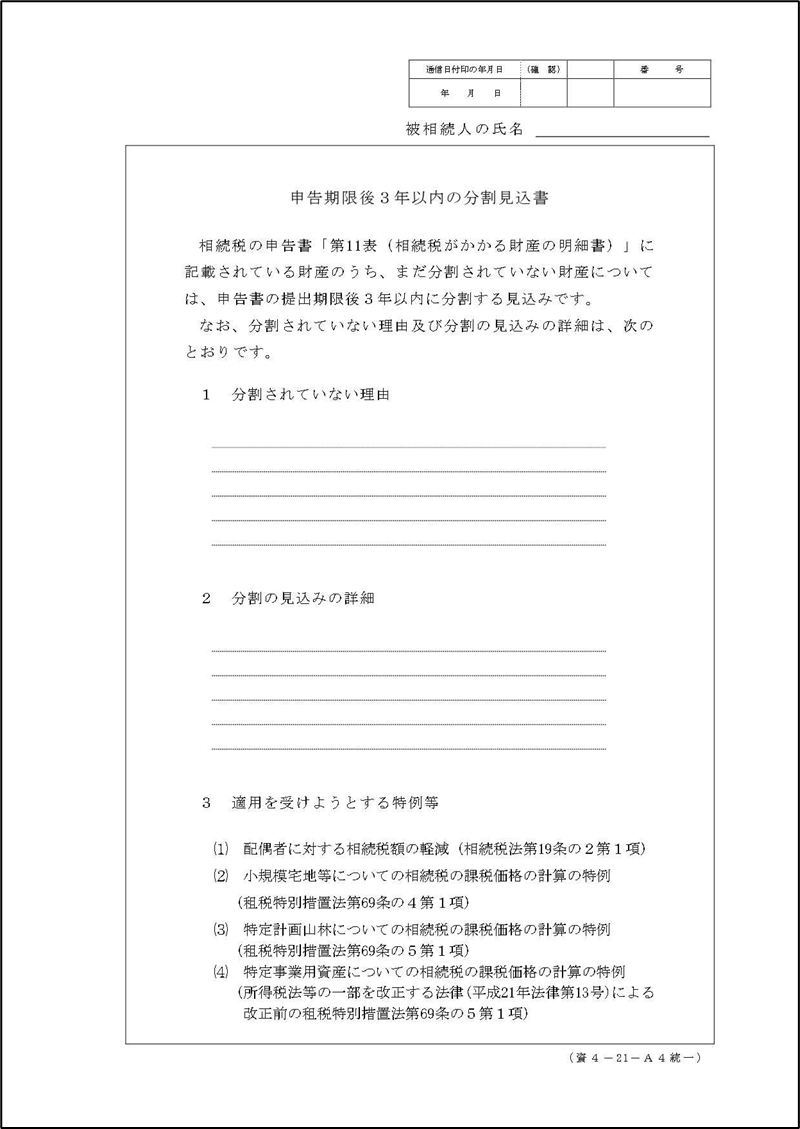

3-1.【ステップ1】「申告期限後3年以内の分割見込書」を添付して相続税申告をする

「申告期限後3年以内の分割見込書」を添付して相続税申告をします。

申告期限後3年以内の分割見込書を提出することで、遺産分割が完了した後、修正申告(更正の請求)をすれば「小規模宅地等の特例」「配偶者の税額軽減」を適用することができます。

2章でもご説明いたしましたが、「小規模宅地等の特例」「配偶者の税額軽減」を適用できれば、税額に大きな差がでてくるため、必ず提出することをお勧めいたします。

私の所属する辻・本郷税理士法人でも、申告期限までに遺産分割が調わなかった場合は、未分割の状態で相続税申告書を提出致しますが、その際には必ずと言っていいほど「申告期限後3年以内の分割見込書」を一緒に提出しています。

3-2.【ステップ2】遺産分割協議を完了させる

遺産分割協議を完了させましょう。

一度相続税申告を行ったとはいえ、分割が確定していないことに変わりありません。

原則として、3年以内に分割が確定しない場合、「申告期限後3年以内の分割見込書」に記載した特例は適用できなくなります。

やむを得ない事情があることが所轄税務署長に承認されれば適用することはできますが、申告期限から3年以内に遺産分割協議を完了させることを目指してください。

3-3.【ステップ3】更生の請求・修正申告を行う

更生の請求・修正申告を行います。

未分割で相続税申告をした後に遺産分割が完了したことで税額が変わる場合は、申告を修正する必要があります。また、遺産分割が完了したため小規模宅地等の特例や配偶者の税額軽減を適用するには、申告を修正する必要があります。

既に行った申告を修正する手続きには、更生の請求・修正申告の2種類があります。

| 更生の請求 | 納めた税金が多すぎた時に行う手続き 納めすぎた税金は還付される 【期限】遺産分割が完了した日の翌日から4ヶ月以内 |

|---|---|

| 修正申告 | 納めた税金が少なかった時に行う 不足していた税金を追加で納める 【期限】遺産分割が完了した日以後、できるだけ早く (過少申告加算税が課される可能性があるため) |

ご自身で行うことが難しいと感じた場合は、相続専門税理士にご相談ください。

4.まとめ

財産が未分割の状態であっても相続税申告を行う必要性を解説してまいりました。

また、どうしても相続税申告の期限までに遺産分割が完了しなかった方を対象に、未分割で相続税申告を行う方法も合わせて解説いたしました。

本記事が相続税申告を行う方々の一助となれば幸いです。